台积电:巴菲特的笨蛋公司模范代表

费城半导体指数在2019年飙升了60%,这是半导体行业十年来最好的一年。这使该指数的股票平均收益达到远期收益的近20倍,这是十年来的最高水平,随着智能手机的高速发展半导体行业也走过了繁荣的十年黄金岁月,而作为作为晶圆代工产业的开拓者,下个十年台积电仍然会是大赢家。

首先回顾一下财报,半导体代工龙头台积电在1月16日盘前发布2019年第四季度财报并召开年度法人说明会,在会上,台积电方面表示,公司在第四季度营收约合105.95亿美元,四季度的毛利润率为50.2%,营业利润率为39.2%,净利润率为36.6%。毛利润和营业利润率均高于此前的预期。

据财报统计台积电2019年全年营收约349.45亿美元,同比增长2.1%,如果折算成人民币,台积电在2019年每日收入6.6亿人民币。同时台积电认为随着5G和高性能运算的快速发展,预计2020年一季度的收入将达到102亿美元至103亿美元,而去年为71亿美元。本文将主要从三个维度讨论台积电从财报透露的信息,以及现在的台积电是否值得继续买入。

1.台积电2019年财报的资本支出透露了什么?

2. 中芯国际无法撼动台积电这只大象

3.现在的台积电是否值得入手

首先说说从台积电2019年资本支出透露的信息

台积电在该季营收3172.37亿新台币,折合约103.9亿美元,高于三季度财报中预计的102亿美元到103亿美元,同比增长9.5%,环比增长8.3%。主要是由于智能手机相关应用的需求增加比2019年末,不包括存储器在内的半导体行业需求下降了3%,而晶圆代工厂持平。以美元计价收入同比增长1.3%,台积电营收超过了半导体存储器和代工行业的增长,再次证明台积电圆晶。

1.7nm横行天下成为业绩贡献王

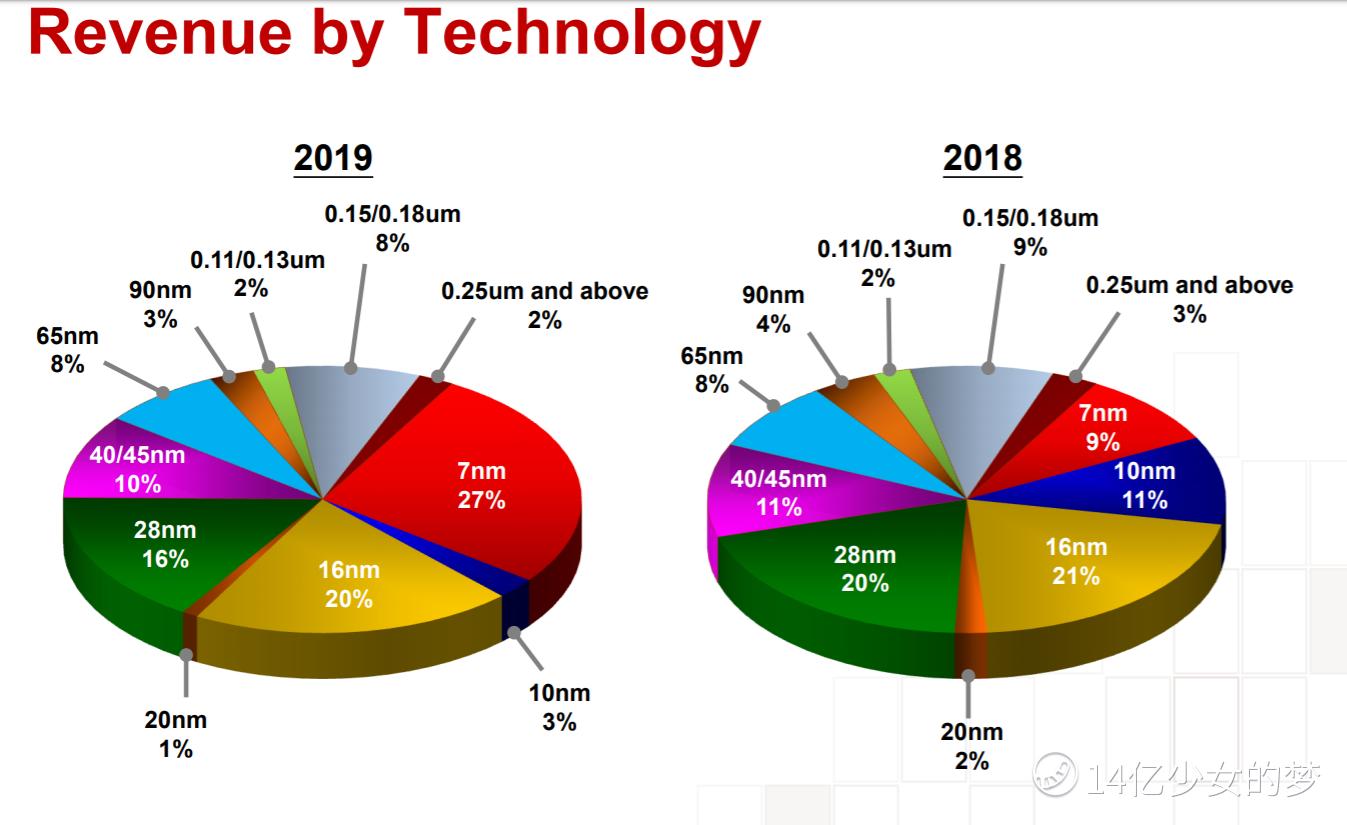

财报显示台积电在第四季度7nm工艺芯片出货量占比35%,相比2018年提升8%,16nm工艺出货量占20%,10nm工艺占比1%,16nm工艺以上的芯片占比达56%,毫无疑问台积电2019年营收超预期贡献最高的就是7nm,苹果和华为去年秋季推出了iPhone 11系列和Mate 30系列手机,所搭载的A13处理器和麒麟990处理器,采用的都是台积电7nm工艺,这两个系列的智能手机在去年四季度也大量出货,对相应处理器的需求也有明显增加,由于美国施压,华为今年大幅增加了对台积电的订单,而苹果的iPhone 11手机降价也带动了A13处理器的增长,AMD今年的7nm锐龙、霄龙处理器以及RX 5000系列显卡也提升了对7nm产能的需求,台积电的7nm工艺已经是供不应求了,这一点是原先没有预料到的,以致于台积电前不久宣布追加40亿美元的资本开支,提升7nm及即将量产的5nm工艺的产能,以满足这几家客户的需求。

7nm横行天下的趋势还会持续下去,一般Q1季度会是电子产品的淡季,但是台积电依然是淡季不淡,7nm产能持续满载不说,5nm工艺的良率也超过了80%,正在进行试产,预计今年Q2季度就会投入正式量产。

2.台积电的资本布局

最先进的手机生厂商希望优化芯片功能,使之与手机的集成电路相融合,而不是采购类似英特尔那样统一制式的一般芯片。但是手机生厂商自己不能制造芯片,所以它们就需要别的芯片制造商来为他们定制。而台积电正是这样的存在,苹果和华为这样的大客户为台积电分别贡献了台积电10%的营收。

而在未来几年中,为了满足不断增长的需求和对客户的支持以及容量需求,台积电上个季度就将2019固定资产支出指导提高了40亿美元,增加至140-150亿美元,2019全年实际资本支出最终花费了149亿美元,创下台积电单年资本支出的新高纪录。上个季度,台积电宣布买了阿斯麦的新机器,导入EUV微影技术的7纳米强效版(N7+)制程,已于第2季开始量产。台积电宣称,7纳米制程量产已超过1年的情况下,N7+良率与7纳米已相当接近。当时台积电的高管表示:除了7纳米之外,所有先进节点如6nm、5nm等,都将采用EUV作为制程的一部分。但浸润式微影仍然是未来所有先进制程节点的重要工具。尽管台积电在7纳米以下的更先进纳米制程中,EUV与浸润式微影技术将并重,但未来势必对于EUV机台采购需求看涨。

在这次电话会上台积电表示第四季度在库存方面消化更好,2020年台积电将建立更健康的库存基础。进入2020年第一季度,尽管移动产品具有季节性,但在持续增长的支持下,台积电的业务预计会好于季节性5g智能手机。在2019年和2020年的资本预算,5G相关和HPC应用程序(高速运算)的增加推动了对半导体先进技术的强劲需求。在150~160亿美元的资本支出中,约80%的资本预算将分配给节点和工艺技术,包括3/5/7nm。约10%的资金将用于先进封装和Mask生产,约10%的资金将用于特殊技术。

台积电5nm工艺将在今年Q1量产;6nmQ1风险生产,将在2020年底前进入批量生产,再往后,台积电的3nm工艺也进展顺利,已经有早期客户参与进来,于台湾南科的3nm厂环评已在去年顺利通过,落脚在新竹的3nm研发厂房环评,也顺利通过初审,待环评大会确认结论后,预计可顺利赶上量产时程,3nm有望在2022年量产,2nm工艺研发也已启动,预计2024年投产,2020年,台积电的7nm收入占比目标为30%,5nm收入占比目标为10%

3.未来十年属于:移动、HPC,IoT和汽车

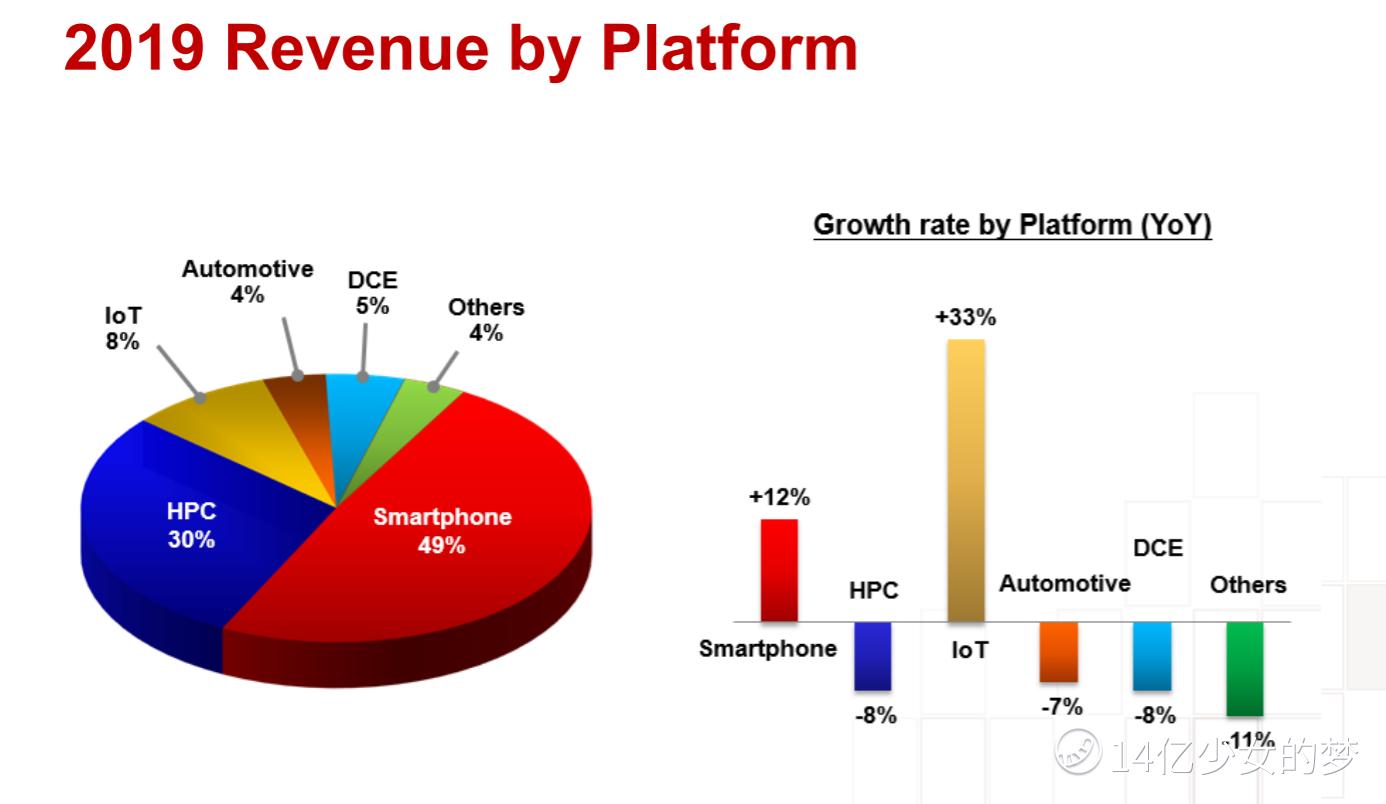

2019台积电平台营收比例图:来源财报

从财报可以看出目前智能手机和HPC占据2019年台积电的主要收入,而台积电也指出:目前芯片市场的四大需求是移动、HPC,IoT和汽车芯片。电话会上台积电表示5G和HPC是第四季度的主要长期增长动力,未来5G网络和智能手机在全球几个主要市场的强劲部署将激发5G智能手机的普及率。公司认为未来几年5G智能手机的渗透率将比4G更快,而5G智能手机的硅含量将大大高于4G智能手机的水平,5G驱动的指数级核心是算法的不断改进,更智能,更智能的世界需要大量增加的计算能力。这同时也意味着需要更强大的存储能力。

预计未来几年手机、HPC 可能会有20%以上增长,IoT也会强劲增长,台积电正在布局3nm, 2020年80%的资本支出主要为7/5/3的技术储备。汽车销量,大家都知道现在中国区销量也好、世界范围内也好,汽车销量目前都处于下滑的趋势,但是随着未来5G的驱动、电动汽车的发展,芯片会逐渐成为汽车的核心技术,芯片技术占比会有所提升。

中芯国际无法撼动台积电这只大象

就在财报前两天,芯片代工厂商中芯国际已经从竞争对手台积电手中夺得华为旗下芯片企业海思半导体公司的14nm(纳米)FinFET工艺的芯片代工订单的消息漫天飞舞,中芯国际连涨,创下一年以来的历史新高。说实话,虽然漫天新闻报道称中芯国际挤走了台积电,国产芯片自给自足之类的话,但是这种话看个乐子就好不要当真,仔细了解一下就知道这是无稽之谈。首先从前面的营收层面来说这两年14nm相比台积电业绩贡献高比例的7nm、10nm、16nm就显得少的可怜,在台积电的财报上已经不单独作为技术营收列项。

从技术方面来说,中芯国际只是后起之秀,产能和良率都无法提供保证,中芯国际自2015年开始研发14nm工艺,直到2019第三季度才成功实现第一代14纳米FinFET工艺量产,可以说中芯国际才刚开始做 14nm,和台积电依然有两代到三代的差距。相对的台积电的14nm 5nm制程已经有重大突破,试产良率突破八成,为Q1季度导入量产打下基础。该制程总投资金额逾 7,000 亿元,是公司集结所有人力、物力和财力最大手笔的投资,包括竹科 12 厂试产线、南科 18 厂量产线。

台积电旗下5nm效能已超越三星的3nm;与7nm相比较,电晶体密度多1.8倍,速度增快15%,功耗省30%,同时也是全球第一家提供5nm晶圆代工服务的晶圆厂。

苹果2020下半年将推出4款iPhone 12系列手机,全部搭载运算能力更强大的A14处理器。A14采用台积电5nm工艺,从2020年第二季度底开始量产。供应链人士称,苹果包下了台积电三分之二的5nm产能,苹果和华为海思是台积电5nm工艺首批两大客户,随着包括大客户苹果、华为海思订单的涌入,在越接近第3季的出货高峰,5nm制程的产能也会越加成长,预计最高将达到每月7到8万片的数量,以满足届时客户的需求,预计今年将贡献10%的营收。

现在的台积电是否值得入手?

巴菲特有句名言:你应该选择投资一些连笨蛋都会经营的企业,因为总有一天这些企业会落入笨蛋的手中。就本人翻阅台积电高管近期的采访、电话会记录最直观的感受就是,这家公司堪称巴菲特的笨蛋公司模范,作为一家高精尖科技公司,台积电的管理层当然不是笨蛋。

在全球的半导体大厂里,台积电负债比仅28%,是所有公司里最低,而台积电能够做到不举债经营,来自张忠谋为它打造的独特美式制度与台式管理。张忠谋曾 说,在中国台湾,企业经营权争夺是常态,起因往往是一位股东投资10%、20%,就想控制董事会,进而有经营权。

从资料来看台积电已经退休的创始人张忠谋早在为台积电未来的运营建立一个稳固的基础,他从制度下手变革,建立了被他称为世界级的企业制度:独立董事会与监察人员制度。毫不夸张的说,张忠谋之于台积电就像乔布斯之于苹果,这两家公司也有共通点:基于良好的管理制度,即使创始人离任依然运作良好,业绩蒸蒸日上。

从半导体行业前景来看,目前有能力量产7nm的只有台积电和三星,而台积电性能更好。根据世界银行及ICInsights数据计算得到,2012-2018年间全球半导体产值占全球GDP的比重由0.39%持续攀升至0.55%,根据SEMI测算,在2000-2009年间、2010-2017年间全球GDP增速与集成电路产业增速的相关系数由0.63提升至0.88,预计2018-2023年间将达到0.95。

放眼国内市场,中国集成电路产业规模高速增长。根据半导体行业协会数据,2007年到2018年,中国集成电路产业规模保持高速增长态势,年均复合增长率为15.8%,远远高于全球半导体市场6.8%的增长率,2018年半导体市场规模达1582亿美元,全球占比达33.72%。我们有理由认为这样的一家有能力、有前景、有钱途的公司,未来会有更广阔稳定的发展空间。

$台积电(TSM)$ $阿斯麦(ASML)$ $苹果(AAPL)$ $AMD(AMD)$ $英特尔(INTC)$ $三星电子(SMSD.UK)$$中芯国际(00981)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 斗战胜佛巴菲特·2020-01-17财报要大涨[开心]点赞举报

- 已过·2020-01-18挺好的嘛点赞举报

- Nierous·2020-01-17好点赞举报

- 绿能一号·2020-01-17学习点赞举报