最好是永远,3只值得终身持有的股票!

想一想需要几十年如一日般投资分析,可能令人生畏。预测未来又如此艰难哈,可以肯定是,某些预测注定会不对。而另一方面,超长期投资的想法将让你专注于有远见的优秀企业。久而久之,持有型投资往往就产生最佳结果。

举世闻名的投资者,伯克希尔·哈撒韦公司首席执行官沃伦·巴菲特,曾有一句名言,他首选的公司持有期是“永远”。而他令人难以置信的成功记录表明,以合理的价格找到优秀的企业并长期持有裨益良多。以此而言,本文将要介绍的这三家公司,值得成为你投资组合的一部分。

顾名思义,美国废物管理公司业务围绕垃圾的收集,存储和回收。可能并不迷人,但绝对必不可少。

公司业务风险低,可以实现长期稳定增长。公司当前股息率约为1.9%,同时派息呈增长趋势。公司已连续15年增加股息,最近五年的派息年均增长率约为6%。

美国废物管理公司在所经营的大多数地区,均享有区域垄断权,而行业高昂的启动成本和政府法规,则意味着废物管理业务几乎没有竞争。这些使公司有望长期实现缓慢稳定增长,并继续收购和整合该领域的其他公司,扩大其业务范围提升运营效率。

经济不景气可能导致对废物管理服务的需求减少,但即使是暂时的衰退也不应严重破坏其业务。长期的趋势是,随着人口的增长和经济的增长,对垃圾收集和储存的需求将越来越大,这使得公司成为那种买入持有选择的绝佳股票。

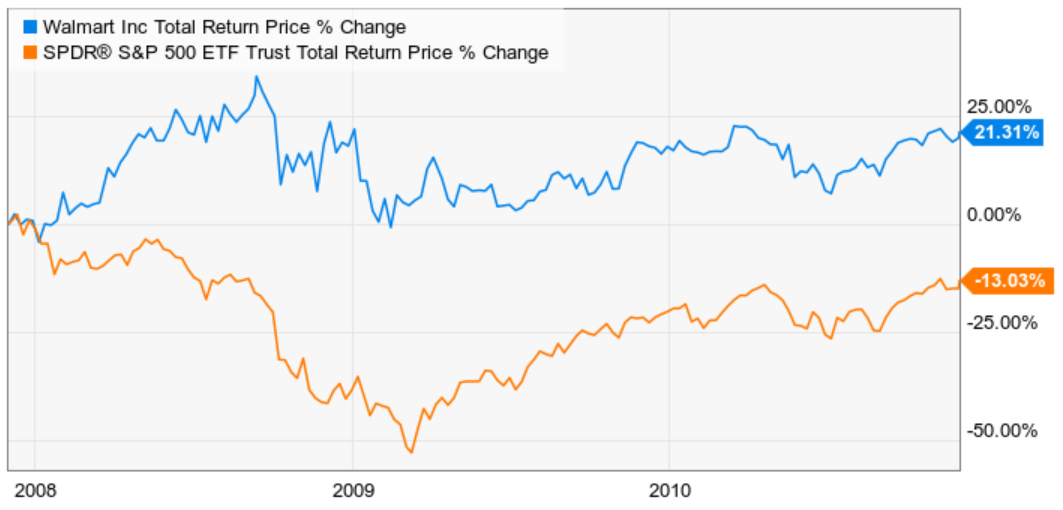

沃尔玛 (纽约证券交易所:WMT)是一家可以发展壮大的企业。为证明这一点,请看金融危机开始的三年中,公司的经股息调整后的总回报率与标普的对比。

在充满挑战的经济背景下,沃尔玛以预算为中心的一站式购物业务模式,使其能够实现可观的销售额和利润增长,并大大超越大盘。

值得注意的是,在过去十年中,零售市场发生了很大变化。电商公司声称随着时间流逝,电商将在总体零售支出中所占的份额越来越大。这一趋势已引起一些投资者担心,亚马逊网将最终压垮这家实体零售巨头吗?似乎不太可能。

沃尔玛也一直在大力推动在线业务,其电商业务销售额在第三季度同比增长了41%,管理层报告其配送业务的势头令人鼓舞。如果配送业务起飞,沃尔玛无与伦比的仓库基础设施,以及数十年的物流经验使其成为该领域最有可能的赢家之一。沃尔玛已经在其核心国内市场和国外对电子商务进行了关键的投资,在欧洲建立业务并收购了印度领先的电子商务平台Flipkart。

公司还在试验店内健康服务,提供牙齿保健,视力和听力测试以及咨询服务。这可能会创造出另一条增长途径,即使在线零售继续取得进展,也可以帮助将购物者带入沃尔玛商店。

沃尔玛的股票收益率约为1.8%,其股息增长已持续46年。

百事可乐是全球最大的食品和饮料公司之一,强大的品牌以及基础设施和分销方面的优势,使公司能够为长期股东带来丰厚回报。除了同名的可乐和其他苏打水产品(如Mountain Dew)外,百事可乐还拥有饮料品牌,包括Tropicana,Gatorade,Aquafina和Lipton,以及数十亿美元的零食品牌,包括Quaker,Doritos和Lay's。即使美国国内市场上苏打水销售下降,公司仍继续保持长期增长并增加股息。

公司股息率为2.8%,连续47年增长。投资者可以对公司未来继续提高股息充满信心。

百事可乐一直非常明智地开发小食和饮料,以更好地满足消费者对美国国内市场更健康选择的偏爱,同时还在苏打水和蛋白质产品等领域进行了一些有前途的收购。明智的收购将扩大公司的营收,为增加利润铺平道路,因为这些新业务将受益于公司几乎无与伦比的全球分销网络以及与零售商的良好关系。

百事可乐公司拥有强大的资产负债表,可以为收购和其他增长计划提供资金,同时还可以通过股息和股票回购向股东提供丰厚的现金回报。随着全球中产阶级的不断壮大,以及自动化和分析驱动的物流等趋势不断提高新的业务效率,公司似乎准备继续奖励长期投资者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 杭州小卡西·2020-01-18加一个中石油[得意]点赞举报

- 2461fbaf·2020-01-16必须坚决做多必须坚决做多点赞举报

- 我不是郭靖·2020-01-1647年派息有点厉害了点赞举报