美联国际教育以SPAC形式赴美上市

消息指,美联国际教育会通过特殊目的并购(SPAC)形式完成和纳斯达克上市公司EdtechX (Nasdaq: EDTX)的并购来达到在美国上市目的。 项目初步估计会在3月底完成,在这期间,投资者可通过观察和购买EDTX$EdtechX Holdings Acquisition Corp.(EDTX)$ 股票提早成为美联股东。

那么SPAC究竟是什么呢?为什么公司可以通过SPAC上市,又为什么投资者可以同时买到股票和窝轮呢?

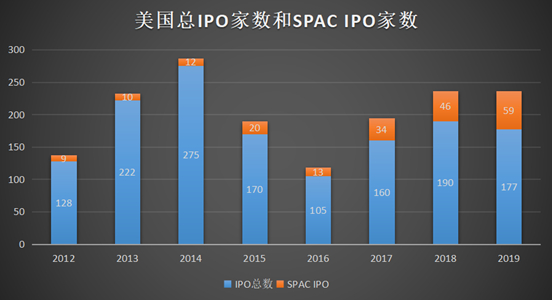

SPAC,是一种新兴的上市方式,并且这种上市方式正在快速增长,首先从总体美国IPO家数来看,通过SPAC IPO的家数占总IPO家数比例不断增加。2012年美国总IPO为128家,SPAC占了9家,占比仅为7%。到了2019年,177的总IPO数量中,有59家来自SPAC,占比提升至33.33%。

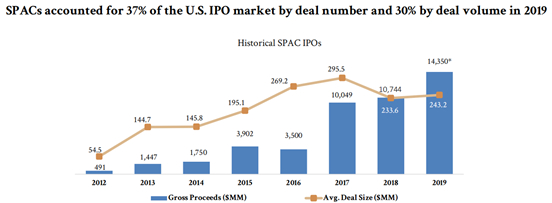

其次,根据美国Chardan投行的统计,通过SPAC上市的平均规模,从2012年的5450万美元,增长至2019年的2.43亿美元。总体募资规模也从2012年的4.91亿美元,增长至2019年的143.5亿美元。要知道,2019年美股IPO总募资额大概为640亿美元,SPAC的募资额占总募资额22%。可见,SPAC已经成为美国市场上,一种成熟的募资方式。

那么这个快速发展的SPAC是什么呢?和一般的IPO又有什么不同呢?

|SPAC,让公众投资者有话事权

SPAC全称Special Purpose Acquisition Company(特殊目的并购公司),该方法最早起源于加拿大和澳大利亚矿业公司,后来被GKN证券于1993年推向市场,从2003年开始,逐渐成为美国市场焦点。

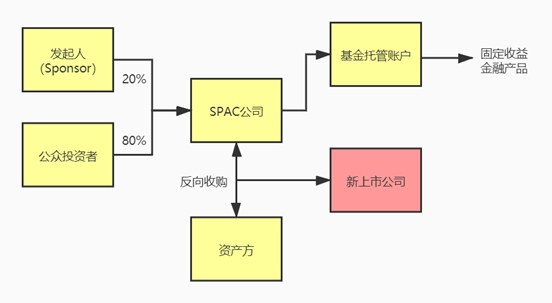

SPAC之所以越来越受欢迎,是因为通过SPAC上市可以大大简化流程,缩短了IPO周期。首先发起人(Sponsor)成立壳公司,并推向IPO募资资金。申购SPAC新股和申购一般的新股一样,申购成功的投资者成为SPAC的公众投资者,公众投资者可以是个人也可以是机构。这个时候,SPAC里面只有现金,没有任何业务,因此也被成为“现金上市”。

找到目标资产时,需要向SPAC股东路演。只有获得大部分股东同意,才能完成并购。并购完成后,资产方将成为新上市公司,可以更改名称,SPAC的股东也可以交易手中的股票。通常情况下,SPAC的股东除了获得股票,还会获得权证。

到这里,似乎有两个风险点。首先,如果SPAC未能在24个月内找到优质资产,会如何处置?接下来,如果股东不满意并购的标的资产,怎么办?

正如上文所说,SPAC募集完成后,会用来投资固定收益产品。如果未能在规定时间找到优质标的,SPAC将会被清算,公众投资者可以拿回本金和利息,相当于做了一次定期存款。而对公众投资者有吸引力的是,美国的定期存款利息都非常低,SPAC产生利息收益一般要比普通定存高得多。

到了项目决策阶段,对于反对并购的公众投资者,可以将股份转换成现金,并赎回现金。当然,这相当于赎回了一个固定收益金融产品,所以被扣除税费及公司管理费用。

试想想,如果投资了一个普通的基金,普通的投资者根本没有投票权和决策权,即使认为基金管理人在做高风险的项目,也无能为力,就更别说退出时可以拿回本金加利息了。但是,在SPAC的模式中可以实现。

由此可见,SPAC对于公众投资者来说,是一个附带决策权,并且保障性比较强的金融工具。如果一旦并购了优质资产,SPAC的公众投资者还有可能享受到股价上涨的收益。

|资产方为什么选择SPAC

此外,不仅公众投资者能从SPAC中受益,资产方也能从中受益。首先,相比于普通的IPO,SPAC上市的周期更短,一般在半年左右可以完成,最快三个月。接着,因为SPAC的“现金壳”已经完成上市,所以可以绕过美国SEC对于IPO的一些硬性规定。最后,因为并购事项主要由双方沟通确定,所以融资金额确定。对比那些IPO估值被一砍再砍的案例来说,这给资产方提供了一种确定性。

此外,通过SPAC上市相比于IPO,可以减少不少上市费用。据了解,美股IPO的承销费至少是融资额的7%,此外还有一系列的审计、律所、财关等费用,SPAC的综合费用则低很多。

SPAC的上市方式可能会让人联想到借壳上市,在形式上,两者确实非常像。不过,对比借壳上市,SPAC上市依然有明显的优势。常常从新闻看到,借壳上市需要支付一定比例的借壳费用,有时候这个借壳费用达到数百万美金,SPAC就没有这项费用。

对于资产方来说,最害怕就是花了大价钱借壳,最后发现一堆或然债务、法律诉讼等问题。SPAC只是一个现金壳,完全不用担心这些风险。而且,在整个过程中,作为发起人的Sponsor Team和资产方、公众投资者是站在同一阵线的。因为只有三方都把项目完成,大家才能最大收益。

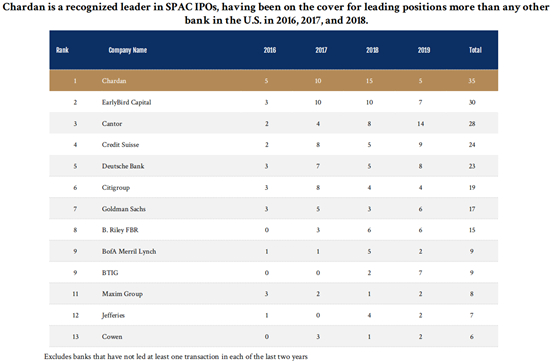

|SPAC龙头战绩

说到这里,可能有人不禁会好奇。在美国专门运作SPAC项目的投行生态是怎样的呢?谁是龙头呢?

完成项目的数量一直是衡量投行实力最直接的指标,从2016年到2019年累计完成SPAC项目的数量来看,Chardan累计完成35个项目,有明显的领导地位,甚至胜过了德意志银行和花旗银行。而这35个项目,总共募集44亿美元。

Chardan作为行业龙头,自然有几个具有代表性的项目。最近完成的SPAC项目是健康科学(Health Sciences)和Immunovant的并购项目。健康科学是在2019年5月10日上市的一个SPAC现金壳,而Immunovant是一家生物制药公司,健康科学对Immunovant的反向并购,完成Immunovant的最终上市。

在2019年10月2日宣布并购时,市场成交量剧增。随着时间越靠近并购完成日,成交量和股价都在放大。从宣布并购到并购完成期间,股价从10.15美元上涨到13.55美元。在并购完成后,股价并没有停止上涨的脚步。截至2020年1月17日,股价收盘于17美元,不到4个月的时间,股价上涨70%。

事实上,SPAC的股价常常和并购收购相关,越是临近完成日,参与的投资者也越多,股价波动也越大。这在某种程度提供了一种投资周期的确定性,因为从流程上,从宣布日到完成日一般不超过半年。

SPAC的上市模式非常适合中型公司,这自然也迎合不少中国中型公司的胃口。例如和睦家和蓝色光标旗下五家子公司,都是通过SPAC在美股上市。而Chardan最近的中国SPAC项目是美联英语,预计将用EdtechX的SPAC现金壳反向收购美联英语,实现美联英语在美股上市。

众所周知,现在的教育行业属于投资中的大热行业,那么新型上市金融工具SPAC加上大热的教育行业,究竟会发生什么化学反应呢?我们拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

通过这种方式上市的公司,涨不涨啊?涨的话可以参与一下$EdtechX Holdings Acquisition Corp.(EDTX)$ $EdtechX Holdings Acquisition Corp.(EDTXU)$