吉利德:后丙肝时代的“抗艾”、“抗癌”传奇

上周二2月4日盘后,美国病毒领域最著名生物医药公司吉利德$(GILD)$发布了2019财年第四季度财报。

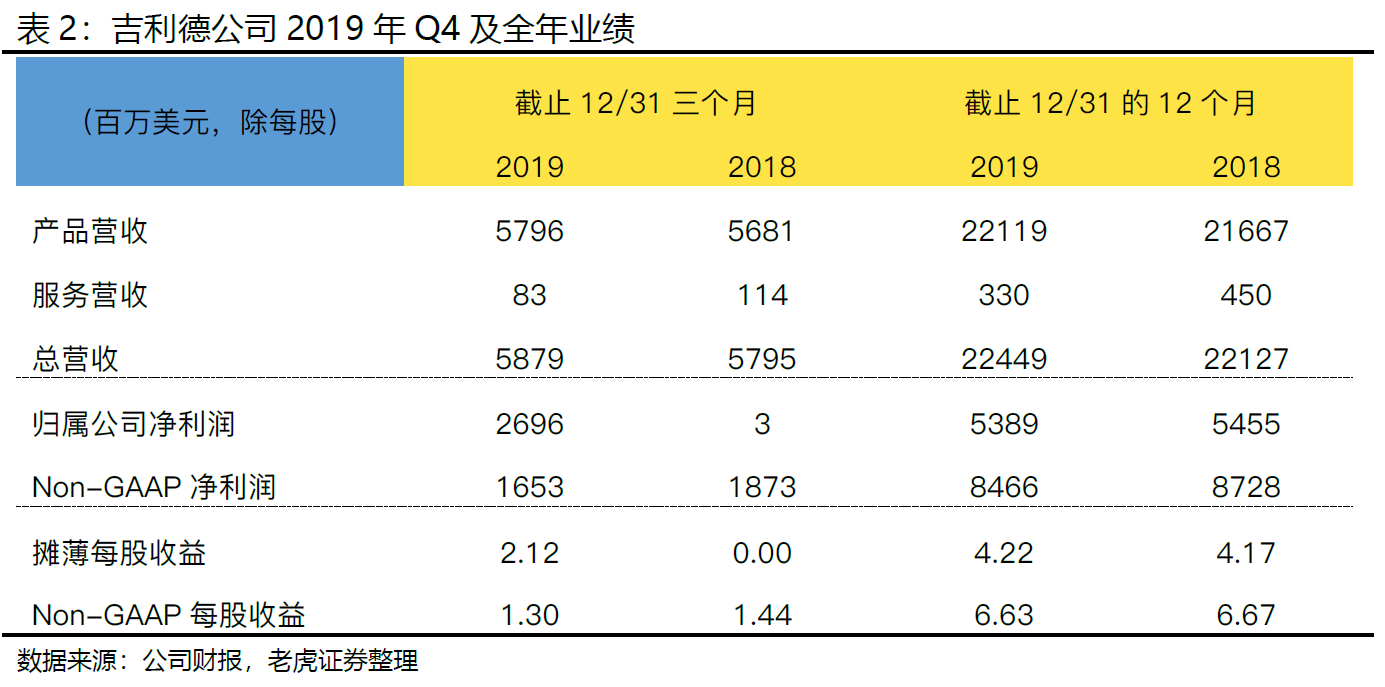

当季总营收58.79亿美元,同比+1.4%,比一致预期+3.0%;归属普通股东净利润26.96亿美元,同比+899%;GAAP EPS2.12美元,比一致预期+77%。而调整后EPS1.30美元,比一致预期-22%。

2019年全年总营收224亿美元,同比+1.5%,为2015年以后第一次增长;归属普通股东净利润54亿美元,摊薄EPS4.22美元,2018年同期为55亿美元和4.17亿美元。Non-GAAP净利润85亿美元,摊薄EPS6.63美元,2018年为87亿美元和6.67美元,略微下降。

投资要点

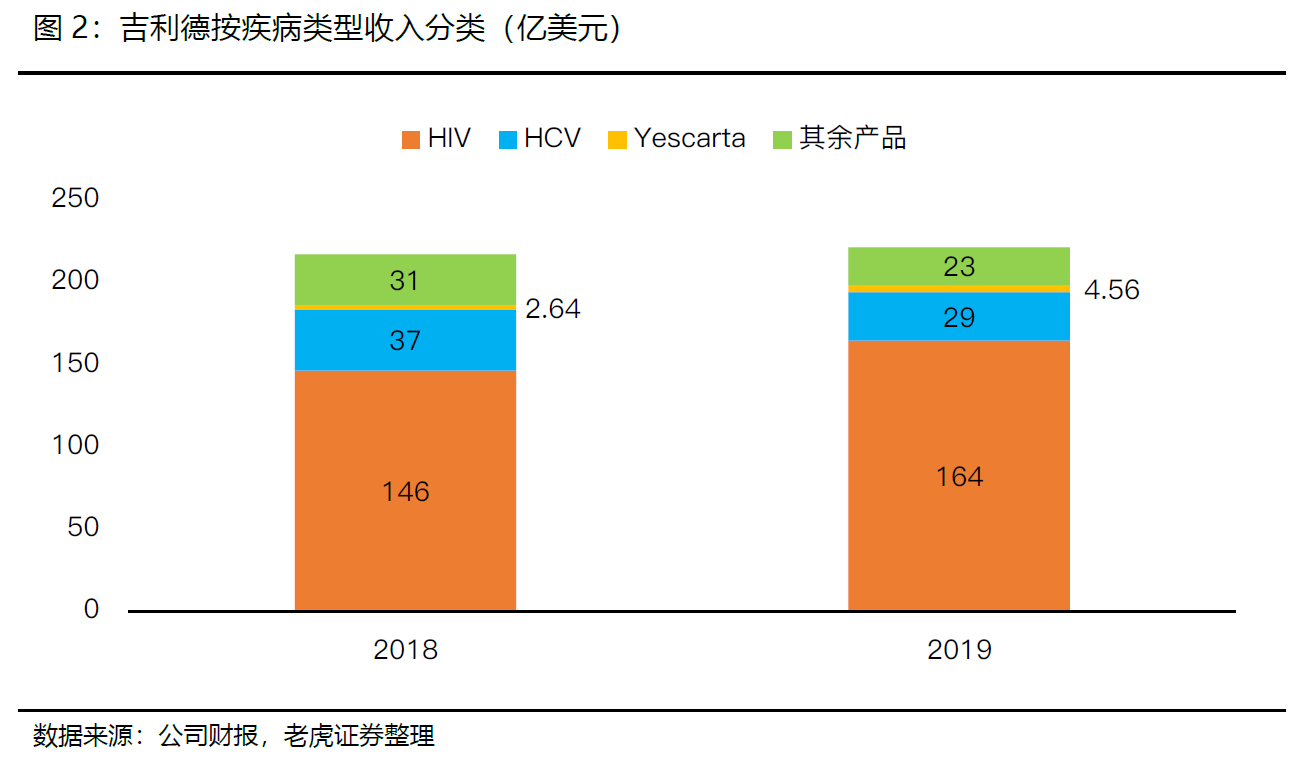

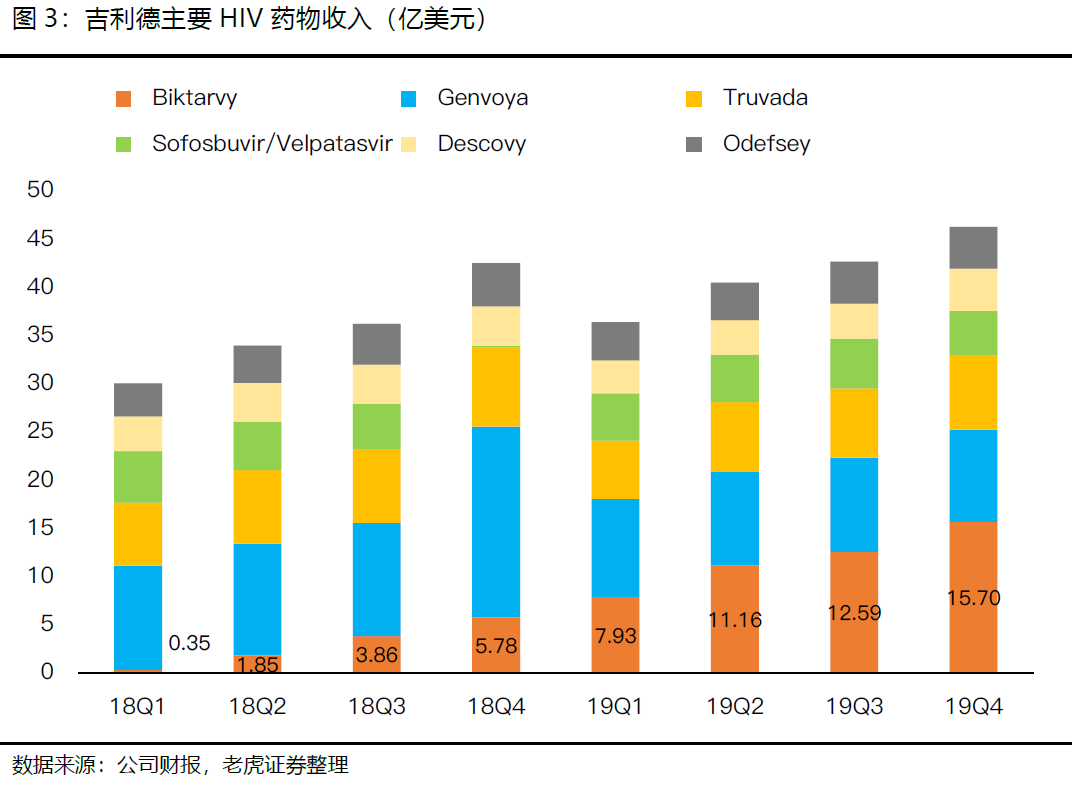

- 抗艾药成大赢家,Biktarvy同比+300%成最重磅药物,整体抗艾药物收入占比上升至73%,2018年为66%。

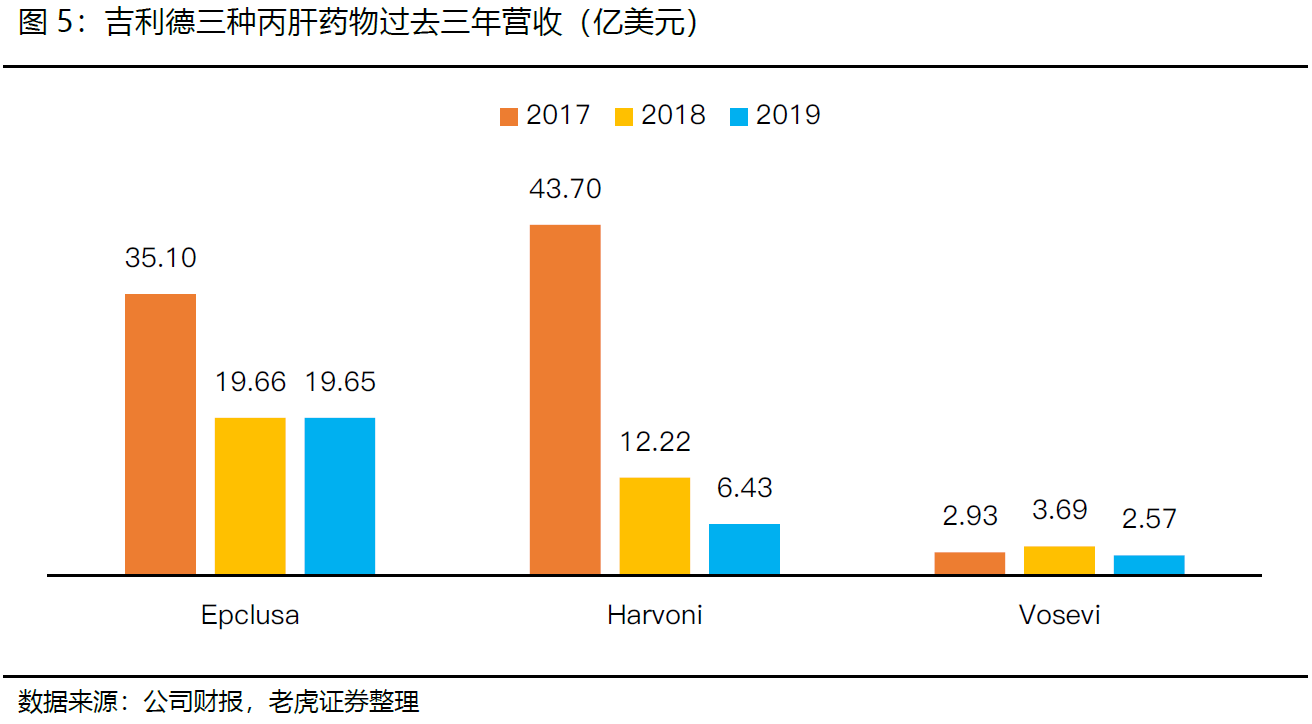

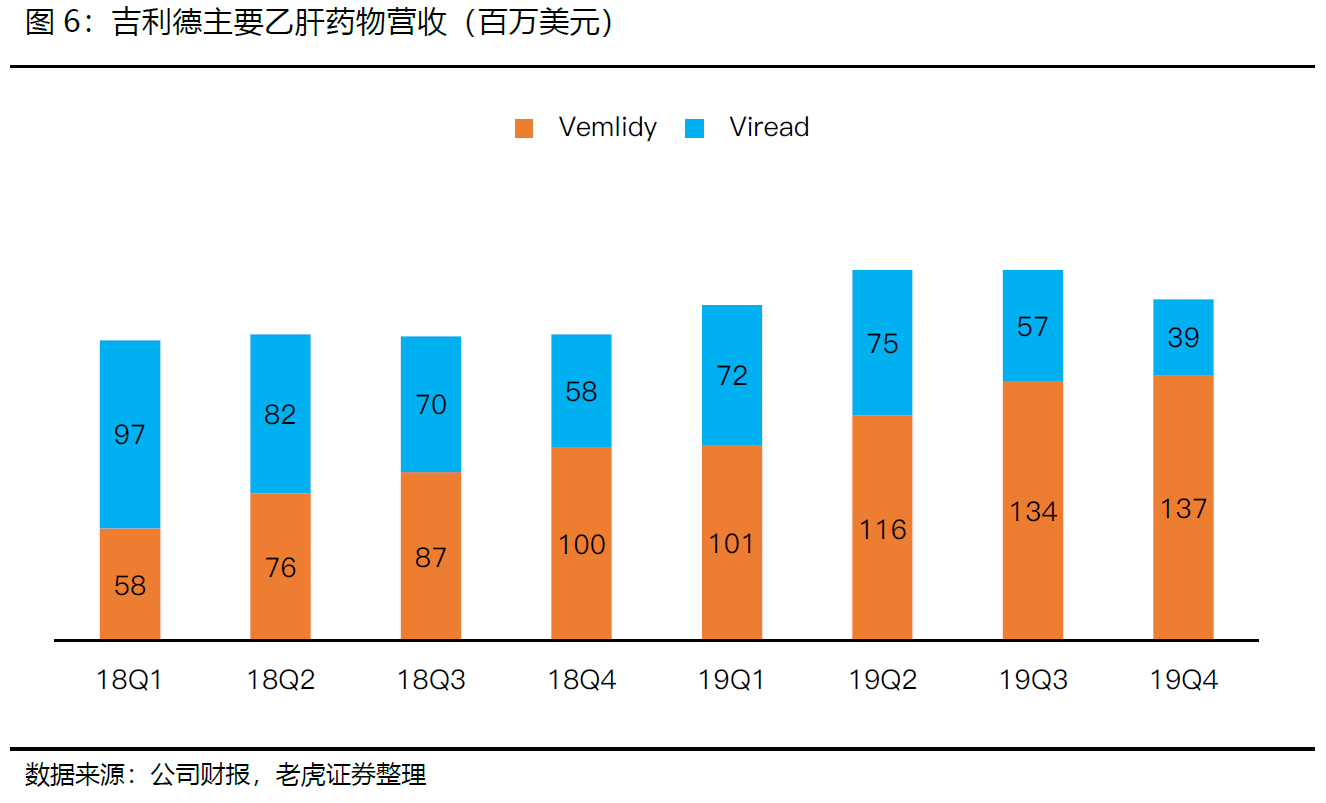

- 丙肝药荣光不再,Harnovi和Epclusa销售腰斩;乙肝药接棒,Vemlidy多市场爆发,同比+52%;

- 为Ebola研发的特效药Remdesivir直接进入中国开展针对2019n-CoV冠状病毒临床三期,若结果有效且显著,有望以最快方式上市,但病患控制严格,难有持续增长空间;

- 中国市场4款药物进入国家医保目录,乙肝药物市场空间巨大

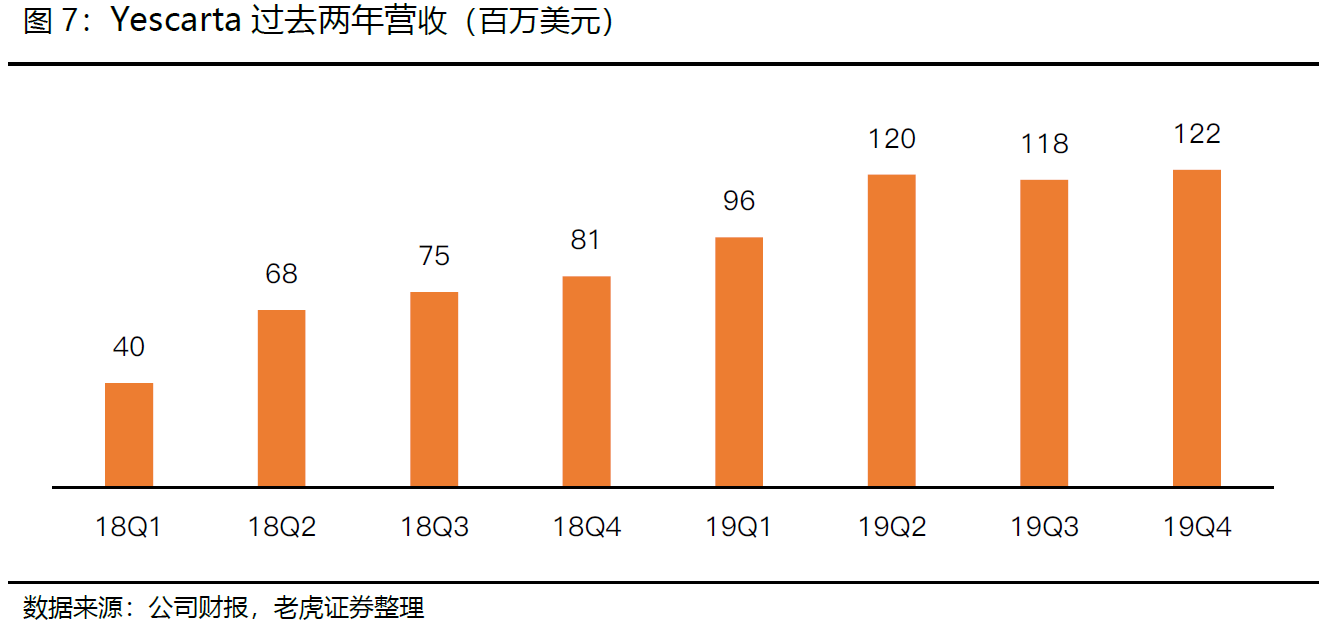

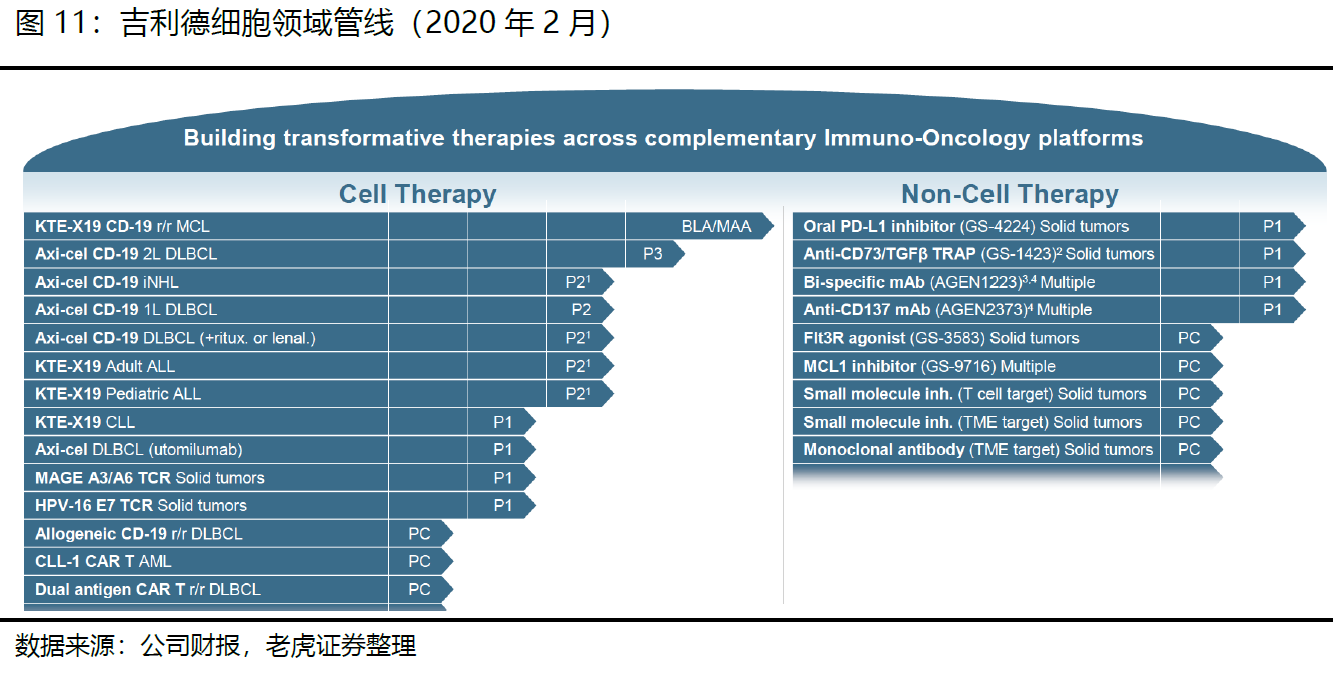

细胞疗法出现曙光,KTE-X19有望2020下半年获批,收购Kite Pharma而来的Yescarta先发之人,同比+73%;高层换血后,新管理层押注肿瘤业务,CAR-T产品有望进入新扩张周期

估值探讨

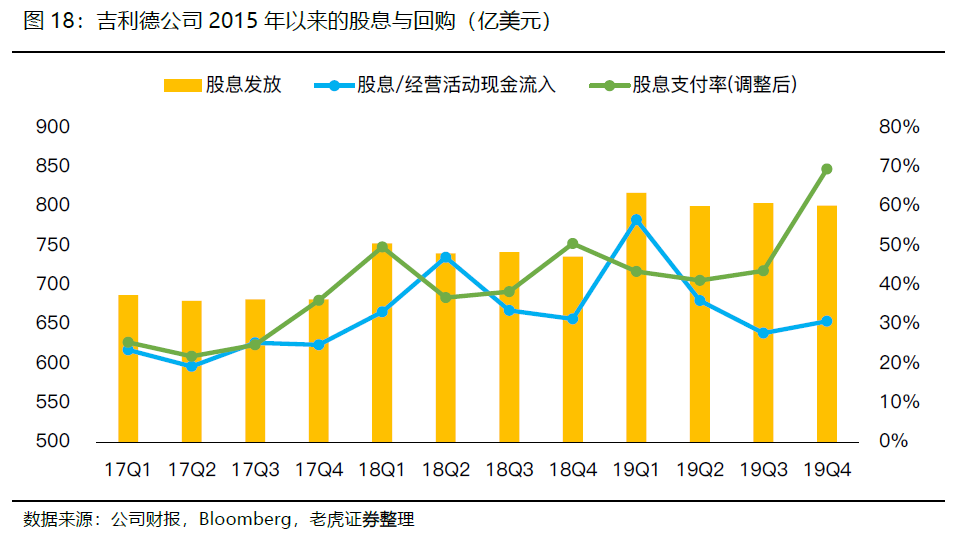

公司2015年发放股息以来,股息增长率联系增长,由于利润变动不大,股息支付率增长,在Q4接近70%,不过股息占产生经营活动现金流比例控制在30%左右。

按照2020年-2024年股息增长率从8%下降至5%,并此后保持5%的股息增长率来进行计算,公司每股价值应为71.4美元。

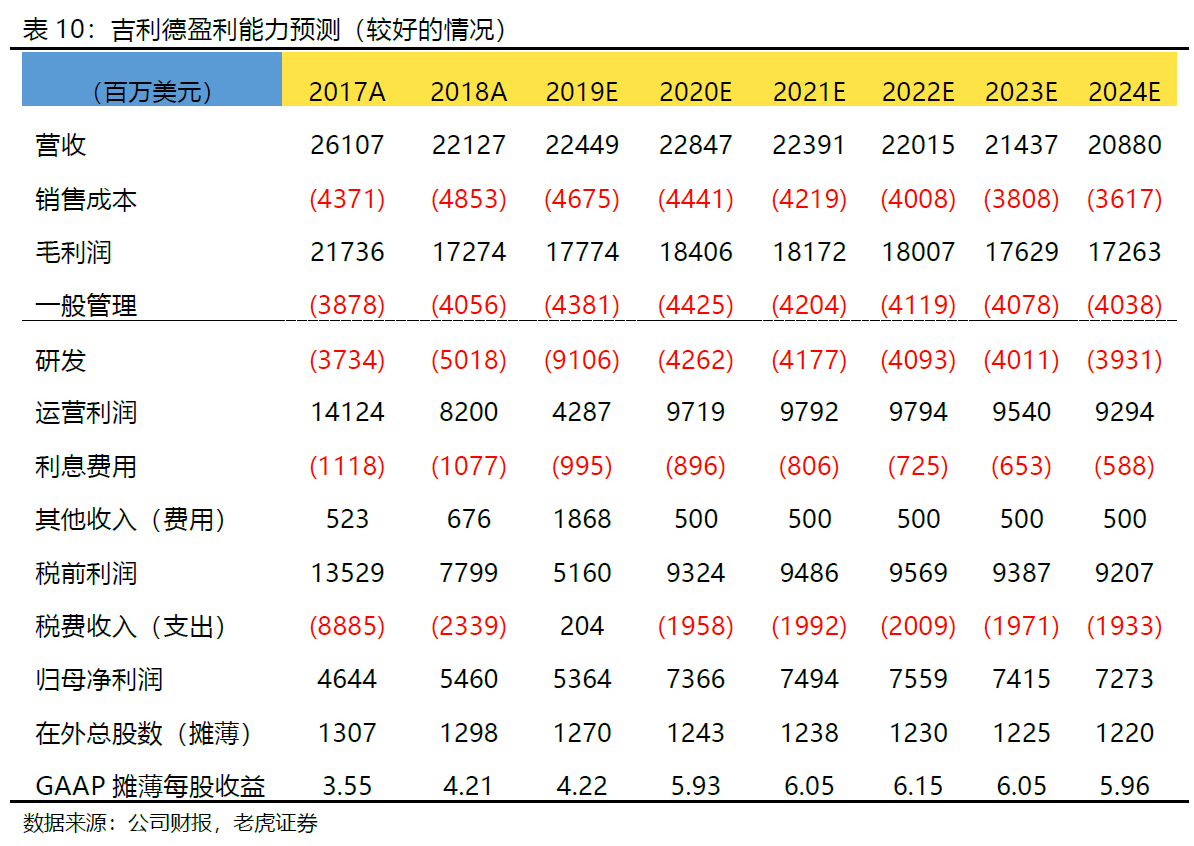

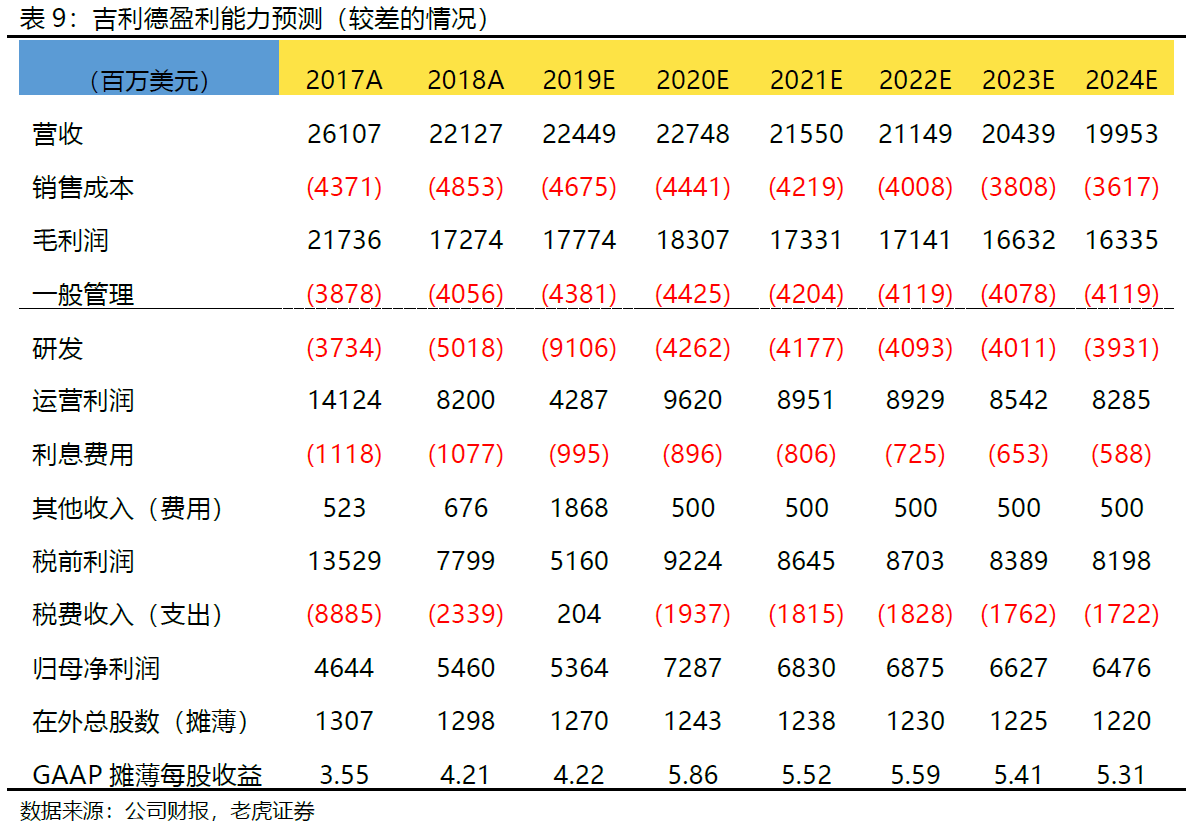

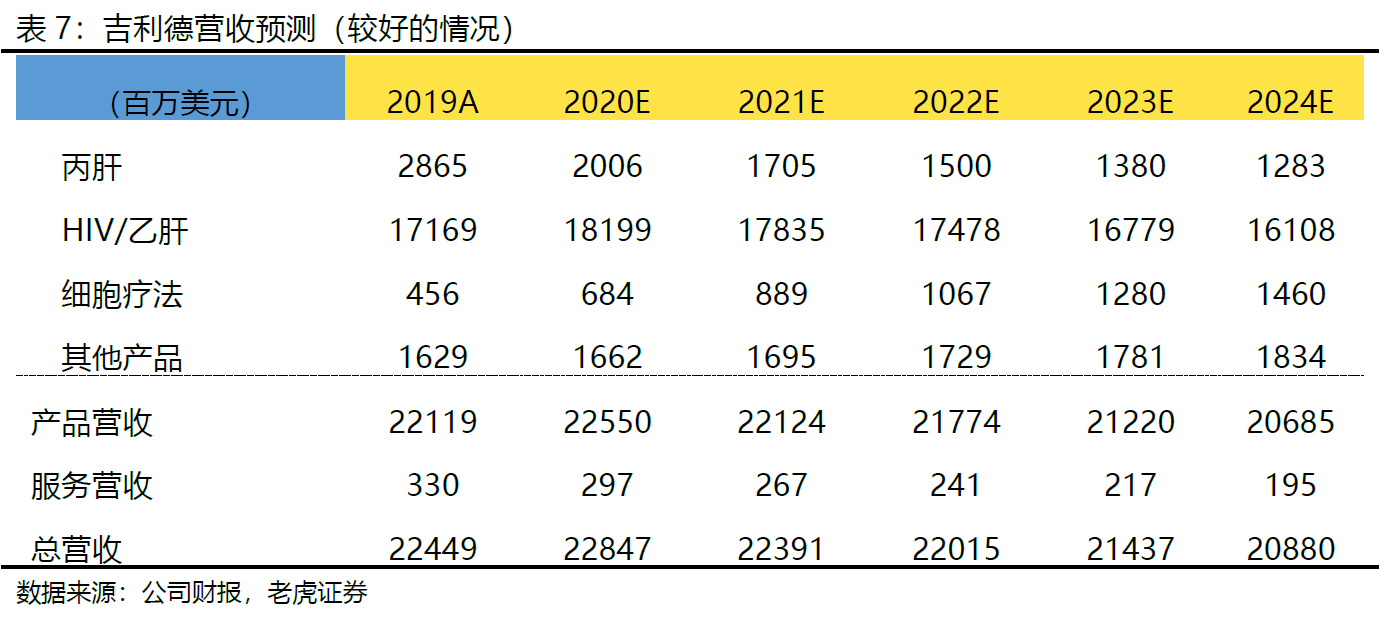

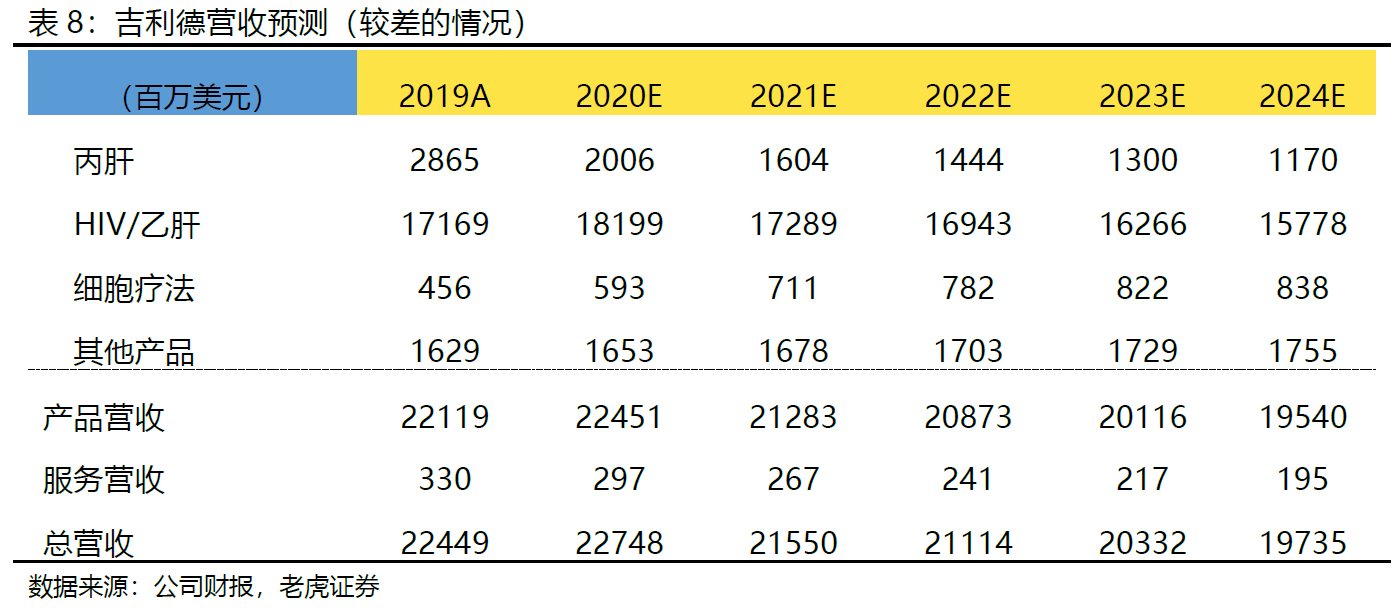

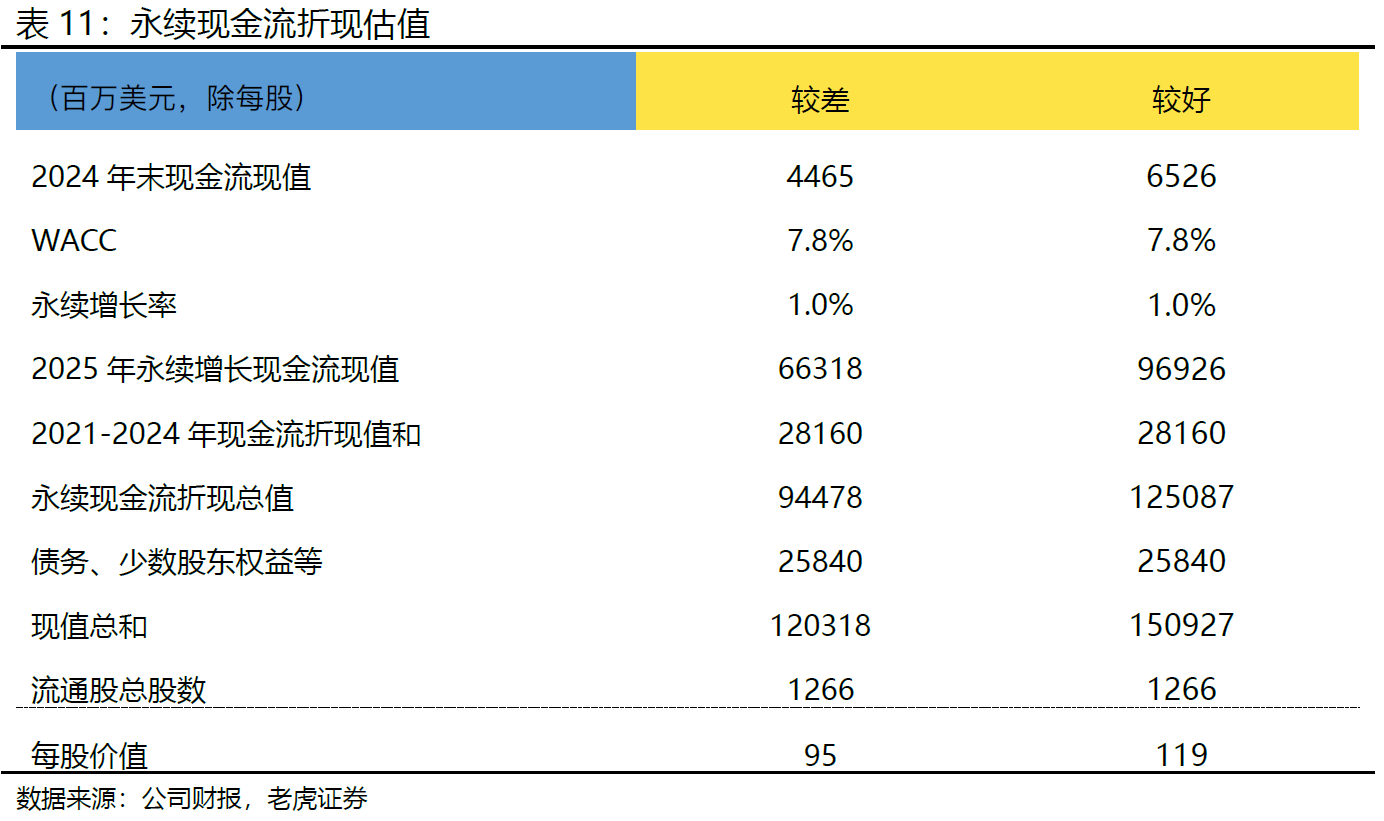

根据公司目前营收和现金流情况,在较好情况下,以现金流折现模型估值,每股价值应为119美元,在较差情况下为每股95美元。

风险提示

- HIV药品面临的商业竞争,且吉利德与葛兰素史克有法律纠纷

- 在研管线的研发失败风险,无法成功出现具有价值的新药

- HCV药品超预期的降价风险

- 乙肝、肿瘤新药的增速不及预期

公司介绍

吉利德成立于1987年,总部在加州,是一家以研究为基础从事药品的开发和销售的生物制药公司,前国防部长拉姆斯菲尔德1988年成为吉利德的董事和资深顾问。

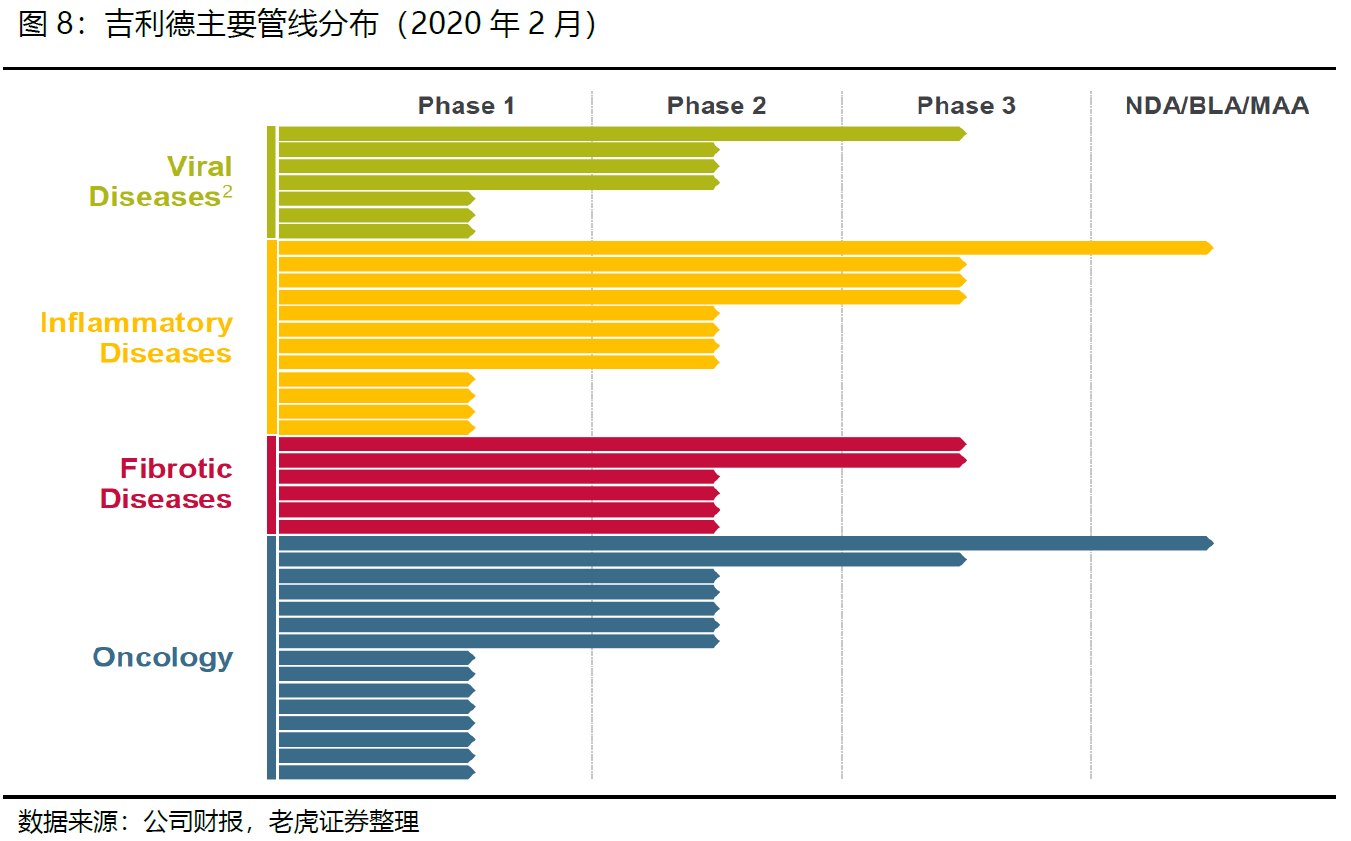

公司主要的药物管线分布在HIV/AIDS、肝脏疾病、呼吸道和心血管疾病、肿瘤以及炎症。其在病毒领域的研究较深。

公司创始人Michael L Riordan于29岁开始创业,是霍普金斯大学医学博士,而后在哈佛大学读MBA。1988年两次去信巴菲特试图融资,巴菲特婉拒。后于1989年融资1000万美元,1991年融得4000万美元,1992年在纳斯达克上市。

成立公司的前5年并没有收入,第9年才开始盈利。1996年拿到第一个上市药品被批后大卖,并在股市再次融资1.6亿美元。1997年在只有3.25亿资产的情况下,以5.5亿收购了另一家公司。

公司早起只是涉及抗艾药物,不断提高药品疗效。创始人商业嗅觉灵敏,2011年以97%的溢价,110亿美元(约当时资产的三分之一)天价收购了丙肝(HCV)药物生产商Pharmasset,彼时Pharmasset拥有正在三期临床试验的丙肝治愈药物,但却没有盈利史。

吉利德通过收购获3个潜在的慢性HCV药物,Sovaldi、Harvoni和Ledipasvir并将注射治疗转为口服给药。这两款为特效药,将丙肝的治愈率提高到90%以上。

这几款药给公司创造巨额收益。其中Sovaldi主要适用于基因2、3型HCV患者,一个疗程为12个星期,药物总价8.4万美元。2013年的12月上市,当年即有1.39亿美元的收入,2014年销售额井喷至102.83亿美元。

随后,由于Harvoni上市,主要适用于基因1、4-6型患者,是Sovaldi与Ledipasvir二联复方组合,一个疗程9.45万美元,2014年10月上市,当年实现销售额21.27亿美元,2015年销售收入达到历史最高的138.64亿美金,是当年全球收入第二高的药物。

这两款药物在售价如此高昂的同时能获得相当高的销售,也与公司对医疗保险的不断周旋有关。公司解决了丙肝问题,以至于此后用药患者急剧下降,再加上社会舆论压力以及印度仿药的冲击,降价压力巨大。同时,公司多个慢性病药管线临床试验的失败也让公司业绩自2015年达到巅峰以后一直下滑。

吉利德研发的白血病药物Zydelig在2014年获得FDA批准上市,但却因为严重的副作用而终止生产。虽然在一直在扩充SYK、BTK以及BTE等在内的多种抑制剂类药物,但并未在在嵌合抗原受体T细胞免疫疗(简称CAR-T)和CRISPR等新一代肿瘤免疫疗法中有所建树。

因此,在2017年,手持巨量现金的吉利德以全现金支付收购了抗癌药制造公司Kite Pharma,获得CAR-T疗法明星产品Axicabtagene Ciloleucel(KTE-C19)

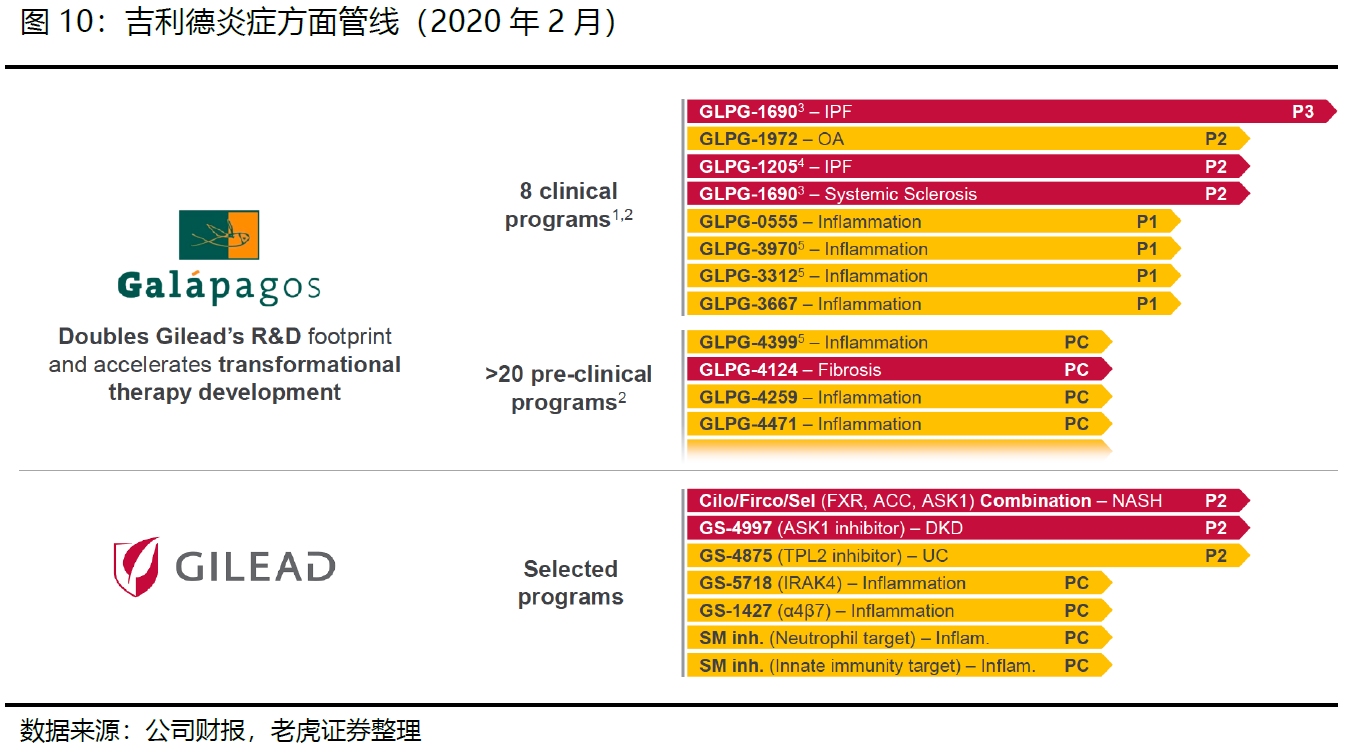

2019年,吉利德以39.5亿美元的预付款和11亿美元的股权投资对Galapagos达成长达10年的全球研发合作协议,扩大靶点识别和药物方面的合作,在肿瘤研究方面进一步加强实力。

整体财务表现

公司2019年第四季度营收总额58.79亿美元,2018年同期57.95亿美元,同比增加1.4%;其中产品销售总收入57.96亿美元,2018年同期56.81亿美元,同比增长1.02%;授权、合同等方面服务收入8300万美元,2018年同期114亿美元。

归属公司净利润26.96亿美元,2018年同期300万美元,同比增长899%;Non-GAAP净利润16.53亿美元,2018年同期18.73亿美元。

摊薄每股盈利2.12美元,2018年同期0.00美元;Non-GAAP摊薄利润1.30美元,2018年同期1.44美元。

整个2019年营收224亿美元,去年同期221亿美元,同比增长1.5%;净利润54亿美元,摊薄每股收益4.22美元,2018年同期为55亿美元和4.17美元;Non-GAAP净利润85亿美元,每股收益6.63美元,2018年为87亿美元和6.67美元。

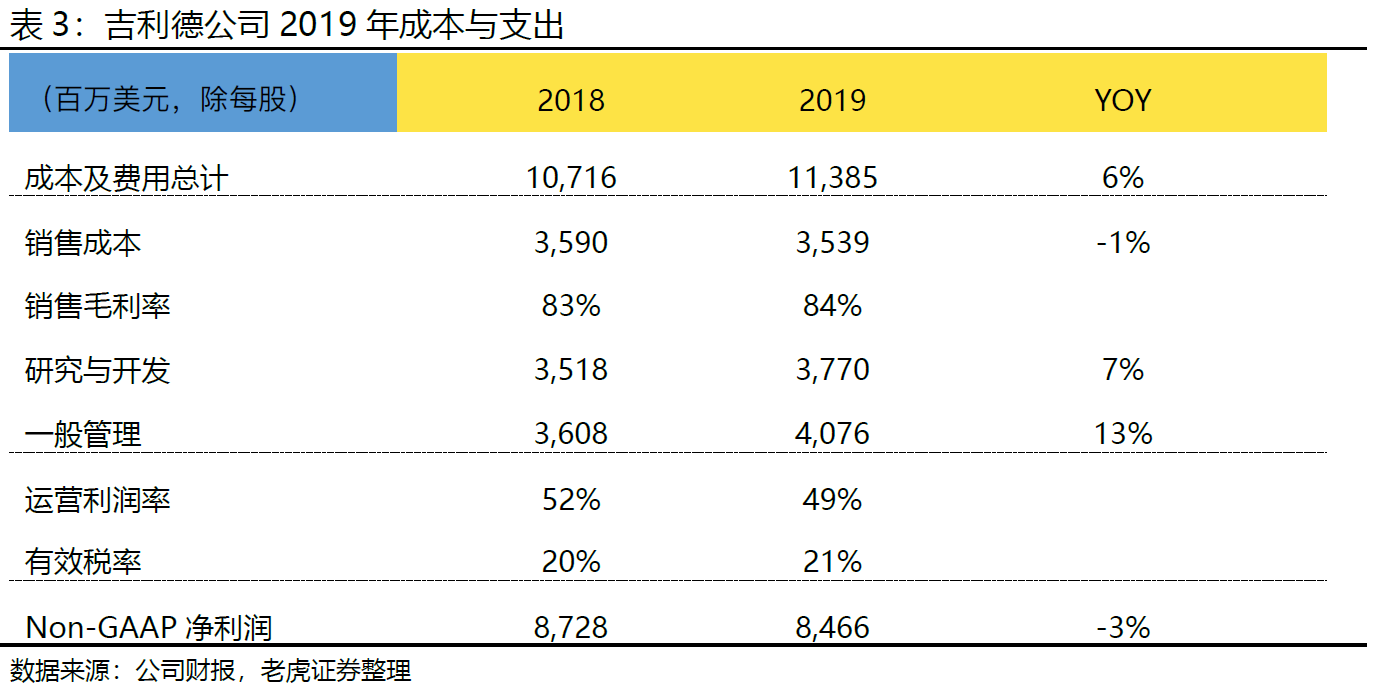

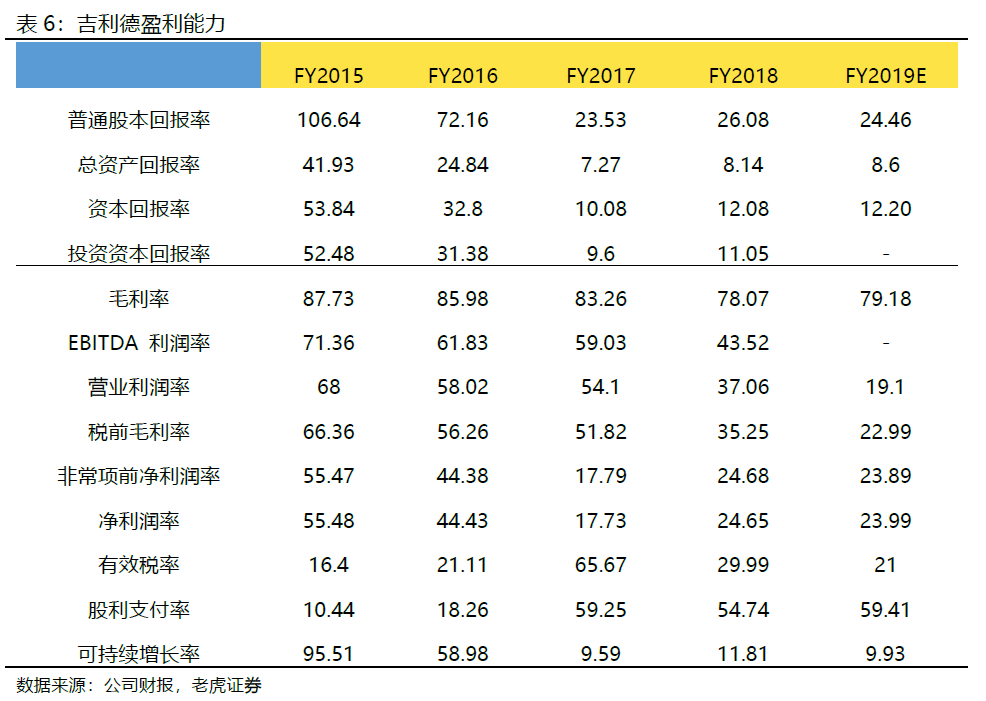

全年销售成本35.39亿美元,同比下降1%,毛利率从83%上升至84%,研发费用上升7%至37.70亿美元,一般管理费用上升13%至40.76亿美元,主要由于有效税率从20%上升至21%。

研发费用上升主要由于前期授权的专利费用、细胞治疗的个人成本,以及更多的研发项目,一般管理费用上升,除了增加人员的升职薪酬、调整公司人员架构之外,还有在日本地区扩张的费用。

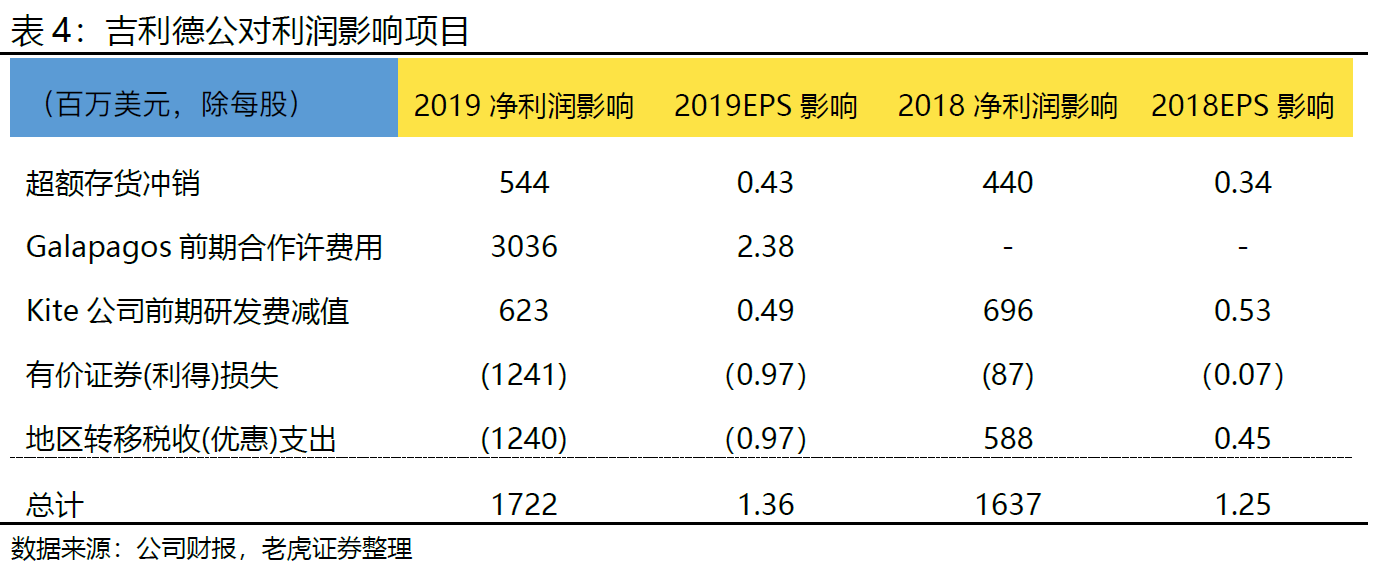

此外,由于2017年对Kite Pharma的收购, 吉利德在2018年和2019年分别进行8.2亿美元和8.0亿美元的无形资产税前减值,同时又有库存及在制品冲销带来的4.1亿美元和5.0亿美元的影响。

此外,2019年与2018年同期相比,吉利德还受到与Gilead与Galapagos公司达成的全球研发合作协议相关的前期合作和许可费用共计39.2亿美元的影响。

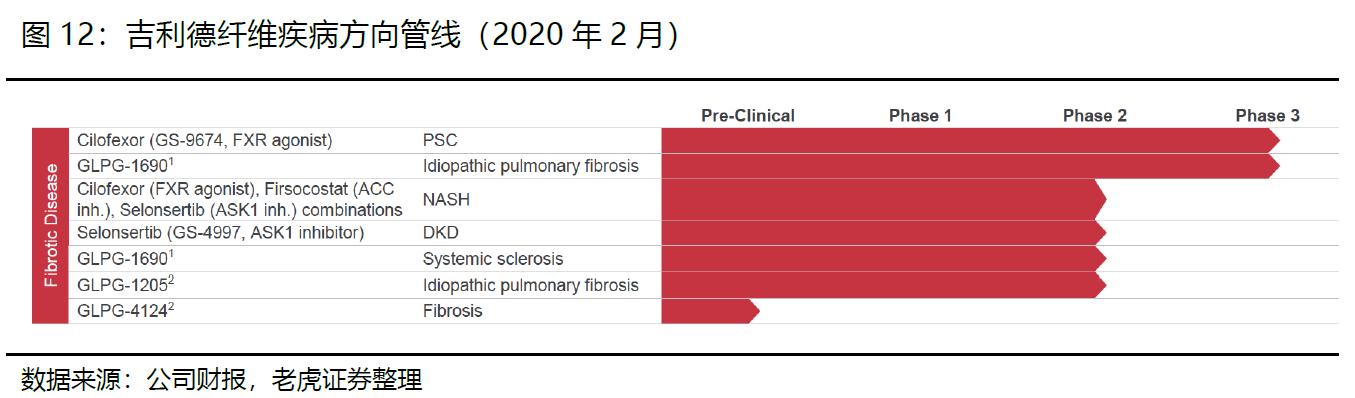

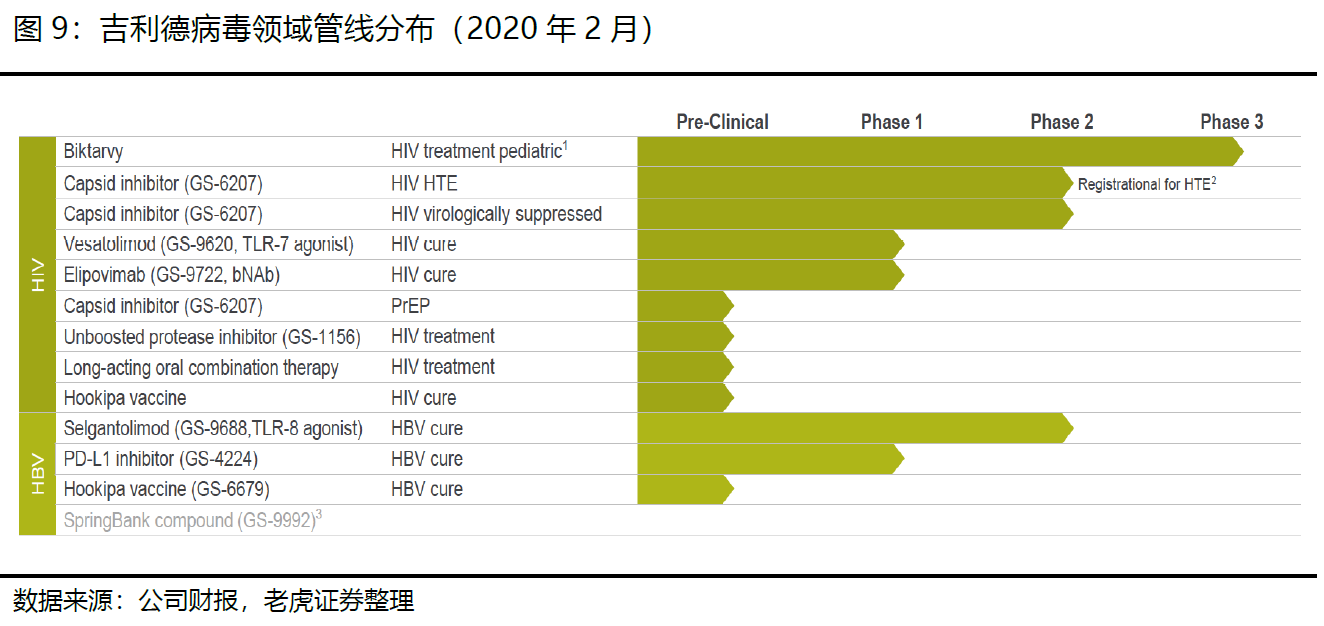

吉利德的四个主要方向分别为:病毒疾病、肿瘤疾病、炎症以及纤维化疾病,其中最为成熟且有极强的统治地位的是病毒疾病领域。两大主要营收来源是肝脏病毒疾病(丙肝、乙肝)药物和HIV药物。

Biktarvy是一种治疗HIV-1感染的每日一次的单片疗法,结合了新型的整合酶链转移抑制剂(insti)bictegravir和Descovy双核苷逆转录酶抑制剂(NRTI)的安全性和有效性特征,并且是SMAL的核心,以insti为基础的三联疗法。2019年年中获得中国国家药品监管局批准上市。

除北美外,Biktarvy还在欧洲的29个市场上市,目前是HIV领域全球最佳药物。2019年全年营收47.38亿美元,成功接棒公司此前HIV方面最佳药物Genvoya,后者2019年全年营收39.31亿美元。

此前被FDA批准的适应症为联合其他抗逆转录病毒药物,一般用于体重≥35公斤的患者治疗HIV感染,每日服药一次,可与或不与食物同服。

而2019年10月,Descovy被FDA批准用于暴露前预防(PrPE)的新适应症,降低获得性HIV-1感染的风险,但不包括**性行为获得性HIV风险的个人(主要针对同性群体以及针孔传播群体)。

美国进年来接受PrPE的个体数量也在增加,截止19Q4,有27%选择Descovy产品,这一数字有望在20Q4上升至40-45%。当然,PrPE的市场竞争也较为激烈,除了同行生物制药公司,还有印度仿药的冲击。

丙肝(HCV)的几款药物19Q4获得收入6.30亿美元,18年同期7.38亿美元下降14.63%。整个2019年收入29亿美元,同比下降22%,主要原因是平均售价的下降。根据财报后电话会议的信息,管理层预期未来价格将进一步下降。

此外,对抗非霍奇金淋巴瘤、以及其他B细胞恶性肿瘤CAR-T免疫治疗产品KTE-X19已经提交FDA和EMA,有望于今年获批。

吉利德未来聚焦的领域主要是在抗病毒、炎症疾病、肿瘤和纤维化疾病4个方向,管线主要集中在炎症和肿瘤领域。

首先,病毒容易变异,一种病毒的特效药在病毒经过多次变异后不一定继续有效,这样,一旦该病毒被消灭,药物的市场可能永久性消失;

然后,消灭了病毒疾病,如HCV,则市场患者容量就下降,治好一例少一例;

同时,病毒性疾病依然研制出疫苗,则特效药的市场也会被侵蚀。

病毒药物也向来不是各大生物制药公司的重点,其投入大、周期长、盈利时间不确定的特点也让后来者鲜有进入的兴趣。

吉利德病毒类药品管线主要还是针对HIV,除了Biktarvy在儿科治疗上的三期临床试验外,一款针对重症治疗患者的药物进行至临床二期,两款抑制病毒的药物(治愈HIV病毒)在临床一期,一款针对PrPE治疗第一款在临床前的药物,以及一款治愈型的HIV疫苗在临床前。

而在炎症方面的管线,吉利德主要期待与Galapagos合作的针对溃疡性肠炎的JAK1抑制剂非洛替尼(filgotinib),上半年将公布三期临床数据,并有望在下半年获得美国、欧盟和日本的批准。

2019年,吉利德参与医保谈判,共4款全球创新药品在国内上市一年就被纳入医保,聚焦乙肝、丙肝以及艾滋病三大领域,极大地提高了创新药品的可及性。其中:

韦立得(Vemlidy),主要成分丙酚替诺福韦,可用于治疗成人和青少年(12岁以上体重超过35kg)的慢性乙型肝炎(HBV),是首款获批治疗乙肝的新型口服方案;

丙通沙(索磷布韦维帕他韦)可用于治疗基因1-6型慢性丙肝的成人感染患者,是中国首个获批的泛基因型HCV单一片剂方案;

夏帆宁(来迪派韦索磷布韦),用于治疗1-6型慢性丙型肝炎病毒(HCV)感染的成人和12至18岁青少年患者;

捷扶康(艾考恩丙替片),用于治疗HIV-1感染的成年和青少年(12岁以上,体重超过35公斤),是中国首个批准基于TAF/FTC、用于治疗HIV的单一片剂方案。

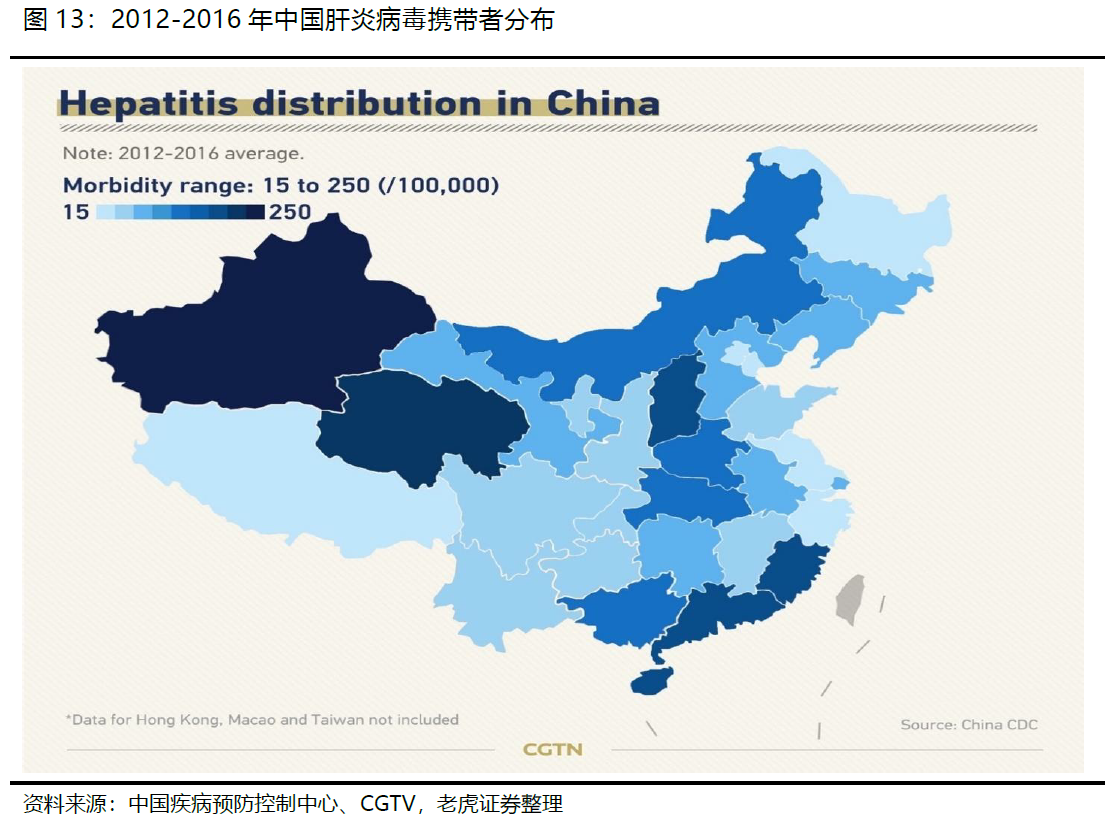

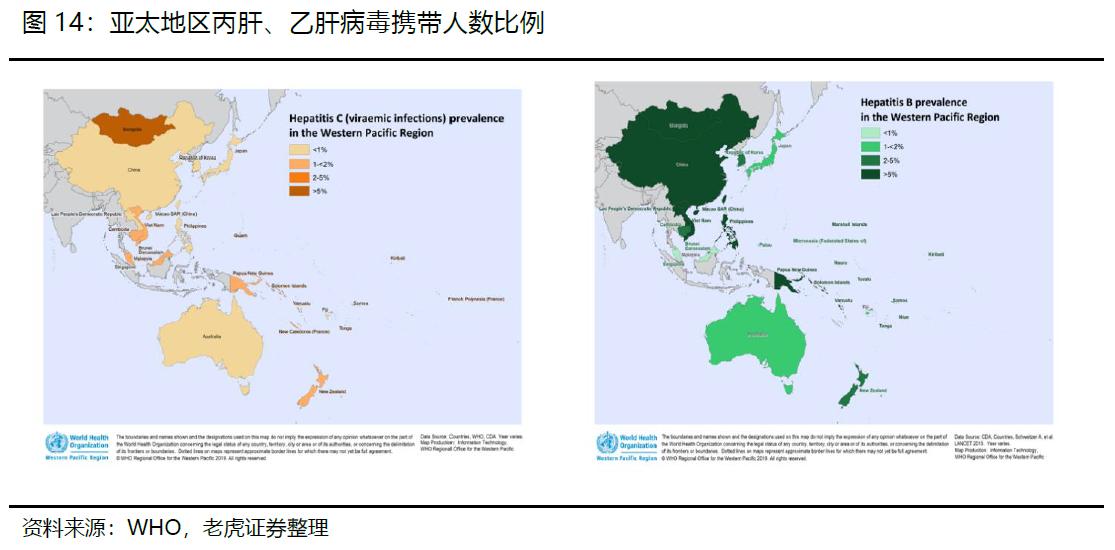

其中乙肝和HIV感染者在中国均是面临的重大疾病之一。截至2019年10月底,中国HIV/艾滋病感染者约95.8万。除了丙肝可以彻底治愈以外,乙肝病毒和HIV管控与慢性疾病类似,一天吃一片药就可以实现控制。

然而乙肝发病率却大于5%。虽然吉利德的Vemlidy并不能够治愈乙肝,但是也为乙肝病毒感染者提供了更好的治疗选择。

根据公司2020年的业绩指引,Vemlidy和HIV预防药物在中国和美国的增长有望给公司带来额外8-10亿美元的营收。

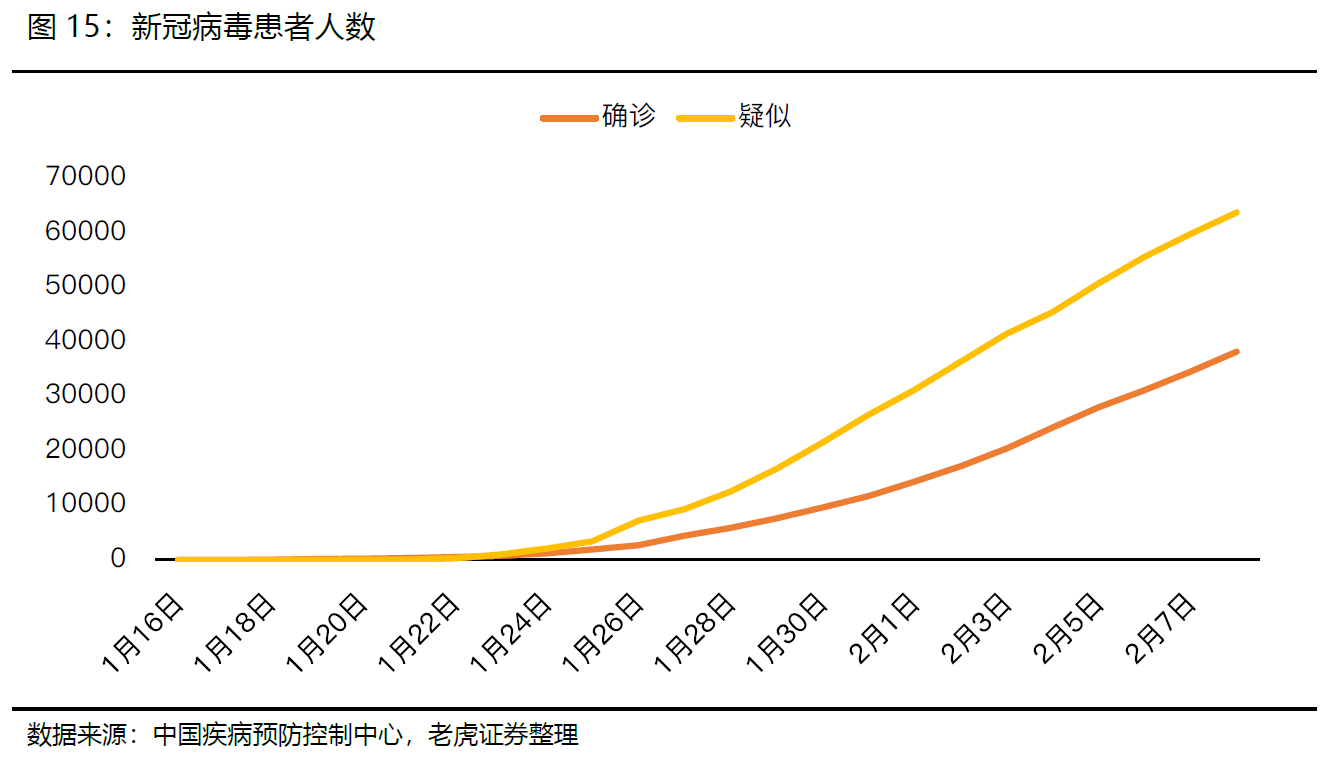

2019年1月在中国武汉出现的新型冠状病毒 (2019-nCoV),导致了爆发性的病毒性肺炎,可引起较严重疾病。截止2019年2月9日0时,共有确诊病例37251例,疑似病例28942例,其中死亡病例812例,死亡率2.18%。

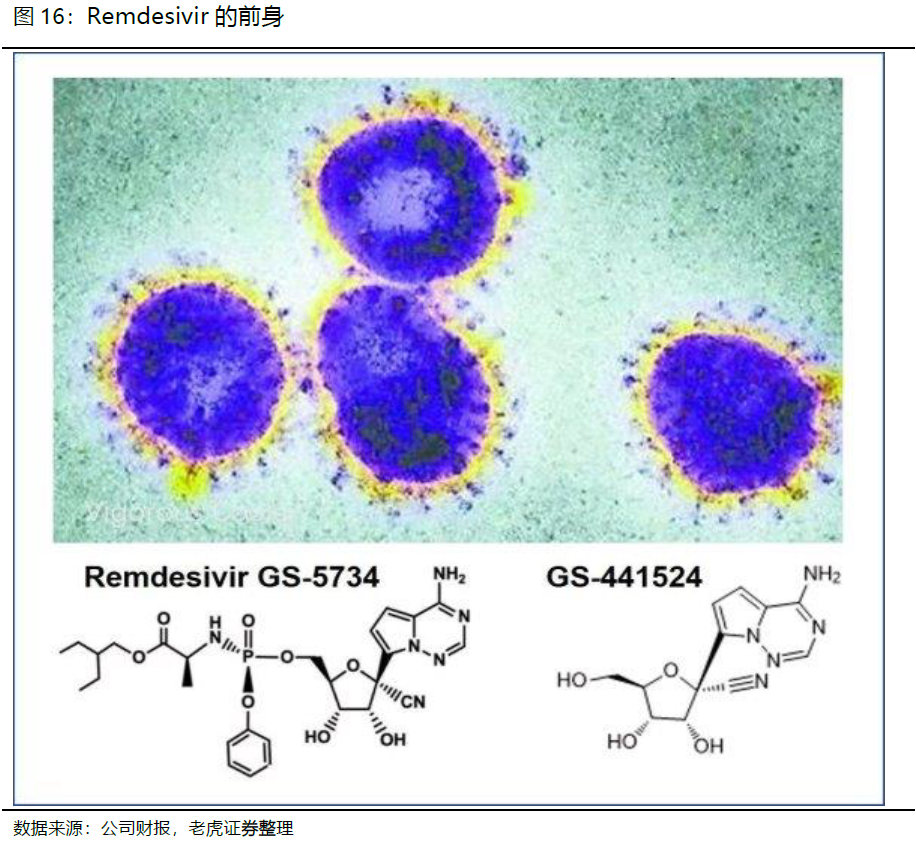

2006年,吉利德报道了一系列的抗SARS冠状病毒药物,其中有一个化合物39,活性一般还有毒性。到了2012年,吉利德又发现关键化合物GS-441524对丙肝病毒、登革热病毒、甲流病毒、副流感病毒和SARS罐装都有一定的抗病毒活性,并且在对猫的试验中取得良好效果。

此次对2019-nCoV展示出对特效的Remdesivir,是化合物GS-441524磷酸化而来的,能显著抑制冠状病毒复制。

1. 临床期的治疗无法为公司带来收入。三期临床最终可能需要耗费1-2个月时间,最快的上市时点也在此之后,期间参与实验的患者是免费的,且大部分非重症患者并不一定能获得同情用药的资格。

2. 难以定价高昂。Remdesivir难以进行三期临床试验的一个重要原因是没有足够的病患样本,此次遇到新冠病毒,正好完成了三期临床,中国的医疗机构参与其中,对未来的药品产生一定的议价权。虽然吉利德有对药物高昂定价的历史,但此次并不容易定价太高。未来更有可能保持在流感药物奥司他韦(Oseltamivir)类似的价格水平。

3. 新冠病毒在疾病预防上的地位较高,无法形成流感药物一样广泛的用药基础。

不过,并不能排除Remdesivir对大多数冠状病毒都能产生较好的抑制效果,未来可能成病毒抑制的主要药物之一。

2020年业绩预期

公司在2020年开始,Non-GAAP财务数据将不再排除股票激励费用。

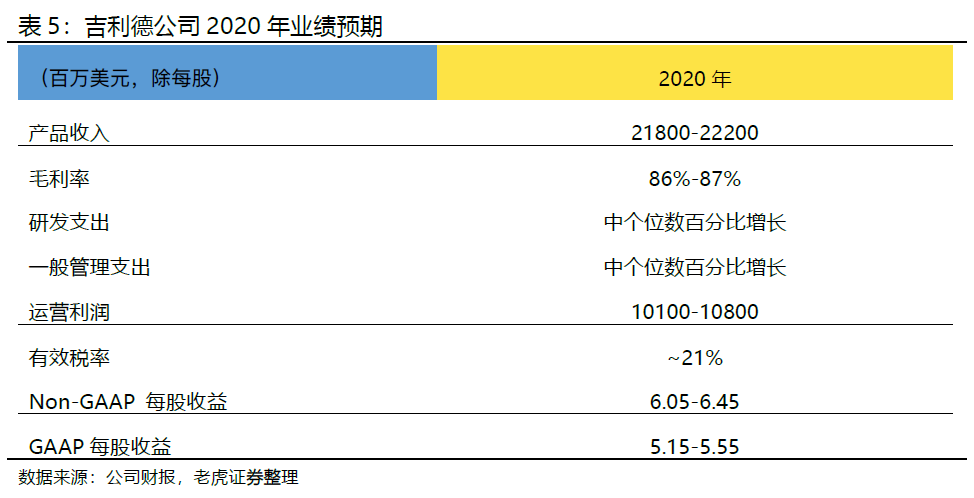

2020年的产品收入预计在218-222亿美元,产品毛利率预期在86-87%。一般管理费用也将因团队的稳定而增长控制在个位数,研发费用也将控制在个位数增长。

运营利润预期在101-108亿美元,在有效税率控制在21%的情况下,摊薄每股收益在6.05-6.45美元之间,GAAP每股收益在5.15-5.55美元之间。

- Filgotinib在Q2的三期临床实验结果,以及在北美、欧盟、日本等市场的获批情况;

- 乙肝药物Vemlidy在包括中国在内的多个市场的增长;

- DLBCL细胞疗法Yescarta在下半年ZUMA-7项目的数据结果;

- HIV重磅药物Biktarvy与葛兰素史克GSK的法律纠纷有望解决;

- 新冠肺炎特效药Remdesivir最快在Q1的三期临床结果以及上市,并有望借此机会在中国市场获得超预期的增长。

估值探讨

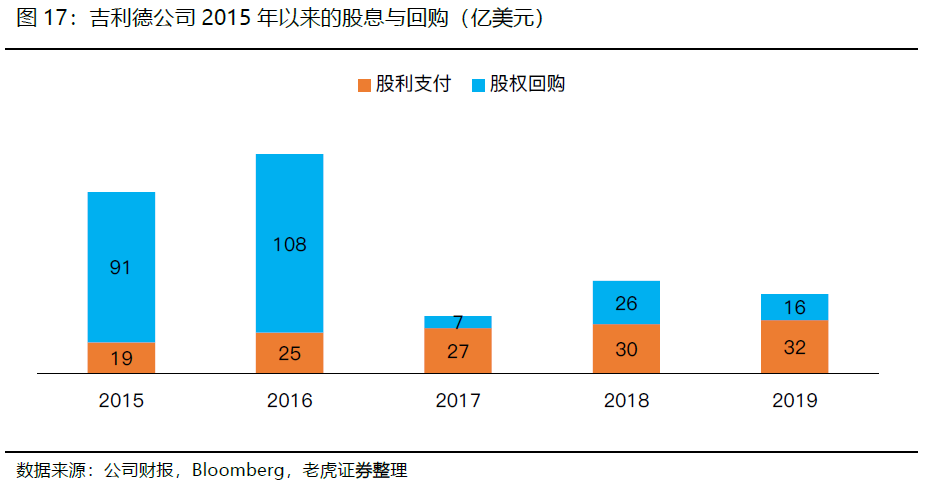

公司截止19Q4末有现金及等价物258.4亿美元,短期负债97.6亿美元,长期负债292.2亿美元。Q4获得经营活动现金流26亿美元,其中8亿美元用作股息支付,1亿美元用作回购。

19年全年,公司总共产生经营活动现金流91亿美元,支付56亿美元全球的研发以及与Galapagos的收购和合作项目,28亿美元负债,32亿美元股息和16亿美元股票回购。公司2016年以来在股息发放一直非常大方,然而从2017年以来,回购力度就有所减弱。

但股利增长模型差距较大,若未来股息增长率保持正常的3%,公司每股价值对应只有50.87美元。

公司目前现金流稳定,由于HIV和乙肝病毒并未被克服,属于持续用药,未来可继续产生现金流。艾滋病药物的降价压力并没有丙肝那么大,一方面是本身定价没有特别高昂,另一方面也是各国政府、NGO都有一定的支持。

我们预计2020年HIV类药物将继续增长,并到达高点。同时,公司在肿瘤领域的细胞疗法有望获得突破,因此,我们预计从2021年开始,此项收入占比将渐渐上升至20%以上。

较差的情况下,每股价值95美元,较好的情况下,每股价值119美元。

我们认为,对医药股来说,无论是用PE进行行业相对估值,还是用稳定现金流进行估值,都无法预测由于新药品成功或失败带来的变化。因此仅做参考。

- HIV药品面临的商业竞争,且吉利德与葛兰素史克有法律纠纷

- 在研管线的研发失败风险,无法成功出现具有价值的新药

- HCV药品超预期的降价风险

- 乙肝、肿瘤新药的增速不及预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 次方哥·2020-02-10这公司到底行不行?可以call吗?点赞举报

- 行知无涯仔·2020-02-11好厉害的公司点赞举报

- 楡野·2020-02-12唉点赞举报

- 虎兄弟·2020-02-12牛点赞举报

- leoz·2020-02-1266666点赞举报