道恩股份(002838):左手口罩,右手特斯拉

疫情的持续发酵,使得横空出世的“口罩概念股”成为资本市场近期追捧的热点。我们亦对此有所跟踪,在春节前发出《去伪存真,哪些股票实际受益武汉冠状病毒肺炎?》之后,节后又发出了《口罩还是熔喷布?奥美医疗之节后续集》一文,表达了看衰口罩生产商,看好口罩产业链前端熔喷布的整体思路。

原文是这么说的:

以奥美医疗为代表的的卫生材料的炒作,其持续性并不看好。

在口罩等诸多防护用品产量暴增的带动下,作为口罩与防护服的原料,生产无纺布与熔喷布的相关公司无疑将会显著受益,预计成为资金挖掘的重点。

延续着这样的思路,我们今天一起看一下名不见经传的道恩股份。

时势造英雄

假如没有这次偶发的疫情,道恩股份大概率会一直延续现有的低调。

时势造英雄,古今皆然。

对于道恩股份而言,此时的镁光灯下的万人瞩目,完全是时代洪流的裹挟。

我们来看这样一个消息:

2月3日,鱼跃医疗在投资者互动平台上表示:公司口罩产品因物料短缺,已停止生产,暂时无法供货。

巧妇难为无米之炊。

出现这种情况并非偶然。按照我们上篇文章介绍的内容,“新的口罩全自动生产线不断投产后,2月底我国将日产各类口罩1.8亿只。”

我们看到了国家的努力与决心。

我们也看到,短期内剧增的需求,对口罩产业链上游的产能提出了要求。

道恩股份就位于口罩生产商的上游——虽然从整个口罩产业链来说,它是位居中游。

然而,上游的石油、煤炭等能源行业及其化工产品聚丙烯不存在问题,无需多虑。

原油期货价格在持续走低,就在2月4日,国家发改委发布了《国内成品油价格按机制下调》的通知,将汽油价格每吨大幅下调了420元。

聚丙烯产能更是完全可以满足市场的需求。经过过去两年的扩张,聚丙烯的总产能已经达到2500万吨/年,行业总体上呈现出产能过剩局面。

按照恒力石化(600346-SH)的公开说明,“公司每天生产出的聚丙烯产品可供应4亿只口罩原料”。

根本不需要中国石化(600028-SH)出马,业内小弟就可以搞定。

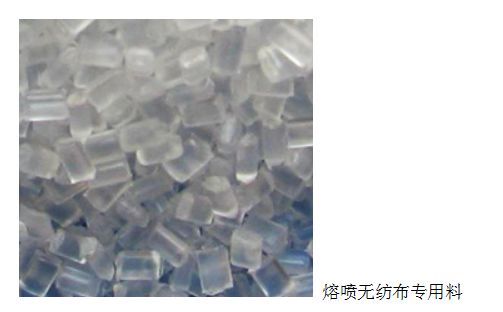

卡脖子的地方在哪儿呢?在整个口罩产业链的中间环节,也就是道恩股份可以生产的“聚丙烯熔喷无纺布专用料”——一种生产口罩的关键材料。

就是下图这个东西,图片来源于公司的官网。

这不是熔喷无纺布,而是熔喷无纺布专用料。

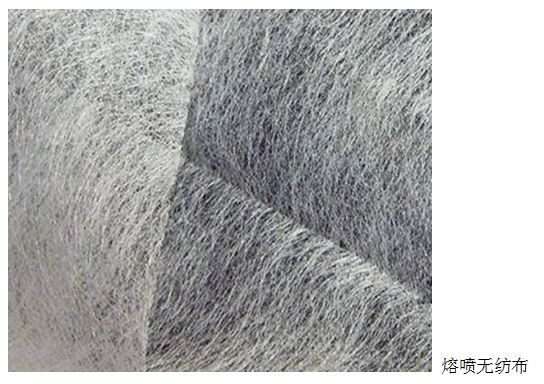

丫丫港股圈专程致电道恩股份,证券部工作人员明确告知:公司在生产熔喷无纺布专用料之后,直接卖给下游熔喷无纺布生产公司,公司自身是不进行熔喷无纺布的生产。

这个熔喷无纺布,公司是不生产的。

同时,工作人员亦证实之前公司于晓宁董事长对社会的承诺:作为国内最大的熔喷无纺专用料的生产厂家,为履行社会责任,公司产品不涨价。

家国担当

不涨价,是一份责任,是一种担当,是灾难面前中国人家国情怀的生动诠释。

当然,从经济利益层面来说,也意味着放弃一部分唾手可得的利润。

对于一个制造企业来说,无论把道恩股份划归到化工企业还是汽车零配件企业,这部分或然利润,都不是一个小的诱惑。

我们看它的毛利率。

按照2019年的半年报,公司实现营收12.99亿,毛利率16.06%。其中,改性塑料类产品实现收入9.11亿,在公司营收中的占比为70%,可以看作其主营业务。这一块的毛利率为13.59%。

毛利率只有13.59%!

制造业赚的都是辛苦钱。不仅工人在生产线上夜以继日辛苦,高管也很辛苦。按照公司的公开信息披露,公司的副董事长,总经理蒿文朋先生2018年的年薪为24.62万元——这只是个税前的数字。

对于国内上市公司的总经理而言,月薪到手不到2万,应该也是不多的了。

这也从另一个视角解释了,为什么道恩股份自2017年1月6日上市后,不被资本市场待见的原因。除了上市初期涨了些日子,股价整体上已经横盘震荡了三年之久。

按照证券部工作人员的介绍,市场热炒的熔喷无纺布专用料属于改性塑料类这一产品类别划分,其营收规模占到了公司总营收的20%。以此计算,2019年上半年,熔喷无纺布专用料营收规模在2.6亿元左右。

按照同一产品类别13.59%的毛利率来算,去年上半年,这一块的毛利在3500万左右,每个月不到600万。

如果按照公司整体6.5%的净利率来算,去年上半年,这一块的净利润在1690万左右,每个月不到300万。

在产品不涨价的承诺下,即便整个二月份公司的生产线处在满负荷状态,估计也很难增加300万的利润。放到全年来看,对公司的影响微乎其微。

公司刚刚在1月份发布了业绩预告,预计2019年实现净利润1.59亿——1.84亿。

假定疫情持续三个月,1000万级别的净利润对公司业绩的影响也不是很大。

当然,没有人希望疫情能延续三个月。对于普通人来说,我们希望疫情早点结束,我们的生活尽快回归到正常状态。

特斯拉概念

如果说,“口罩概念”对于公司有短期影响,是公司股价短期波动的催化剂。那么,放眼长远,“特斯拉概念”无疑具有更强劲的持续推动力。

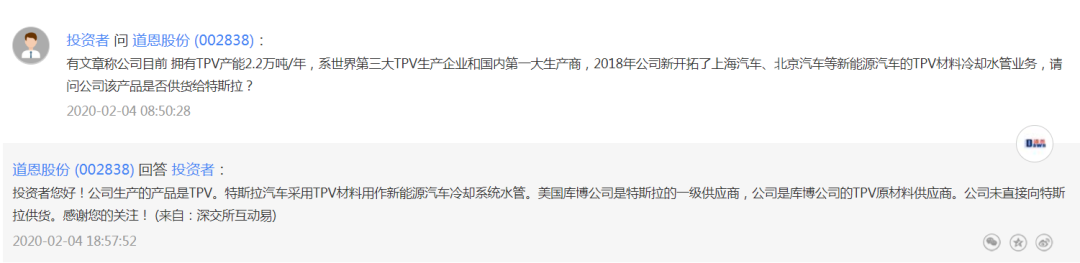

我们看公司在投资者互动平台的公开说法。

作为国内首家实现TPV产业化的公司,虽然不是特斯拉的一级供应商,但是作为二级原料供应商,间接给特斯拉供货,也算是货真价实的“特斯拉概念股”。

来看一下最近一段时期相关“特斯拉概念股”的涨幅。

模塑科技(000700-SZ),4元起步,涨到13元上方,一个月的时间翻了四倍。是最近一段时间概念股里最耀眼的明星。

三花智控(002050-SZ),一路小步慢跑,从13元起步,用了5个月时间涨到29元左右,扎实又稳健。

旭升股份(603305-SH)超过5成订单来自特斯拉,5个月的时间,从22元涨到最高58元上方。

虽然只是二级供应商,但是和这些一级供应商比起来,道恩股份的资质并不差。

从毛利率的角度来看。

按照模塑科技对深交所关注函的回复,模塑科技供应特斯拉产品的毛利率在20%左右;

三花智控汽车零部件产品的毛利率在2019H1为32.54%;

旭升股份汽车板块的毛利率常年维持在40%上方。

供货给特斯拉一级供应商的道恩股份,其TPV产品的毛利率是多少呢?2019H1的数据是33.09%。

和同类板块比较起来,不是最高的,但也毫不逊色。

昨晚,特斯拉股价继续延续近期的暴力态势,强力拉升逾14%。盘中市值一度超过1700亿美元,碾压老牌汽车制造商福特和通用,成为仅次于丰田的全球市值第二大汽车制造商。

在这么一个当口,特斯拉的大股东Ron-Baron宣称,“这只是开始”,10年后收入将达1万亿美元。

2019年,特斯拉营收为245.78亿美元。

若特斯拉能在10年的时间里营收增长40倍,改变的不仅仅是汽车行业,更是整个世界的模样。

带给相关概念股的,就不仅仅是概念,而是实实在在的受益。谁能把握得住这个变革时代的机会,就需要投资者在这个泥沙俱下的时间节点,好好筛选。

都是炒作

不论是口罩概念,还是特斯拉概念,公司或多或少都有所受益,这是无疑的。

这种受益并不是“风来了,猪都会飞”的口惠,而是实实在在会在公司的财报上有所体现,并且会对公司未来的发展具有正面的导向。

但是这种财报上的体现,按照我们量化的分析,并不会对公司的业绩产生重大的影响,这一点,参与市场的投资者应当心知肚明。

而公司在特斯拉产业链中能渗透多少,暂时也是未知数。一方面考验公司的市场拓展能力,另一方面,产能也要跟得上,目前TPV的产能只有2.2万吨,规模优势还不明显。

至于风能吹多久,股价能走多远,这是市场情绪的事情。君不见,市场最为强势的特斯拉概念股模塑科技,其对特斯拉的年订单销售额只占公司营收的6%左右,毛利率亦只有20%。对公司本身业绩的影响并不大,在众多的概念股里资质也不突出。

但是资金既然已经选择了它,就要一直选择它。

金盆洗手,总是得在捞完金之后吧?

$道恩股份(002838)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 优质果冻·2020-02-09一时有热点,又不能长久1举报

- ____968_9684·2020-03-06厉害了,一路涨到今天点赞举报

- 744462ae·2020-02-08好点赞举报

- 我就三手特斯拉·2020-02-07有微吗?点赞举报