通过几个简单的财务分析来理解瑞幸

对于一个公司的投资,最重要的就是花4毛钱的东西买到价值1块钱的东西。那瑞幸到底价值怎样,我们从财务分析能否看出一些盈利质量的端倪?以及如何通过比较分析做估值?本文从财报出发,提供简单财务分析的方法来分析瑞幸。

$瑞幸咖啡(LK)$ $百胜中国(YUMC)$ $美团点评-W(03690)$$星巴克(SBUX)$

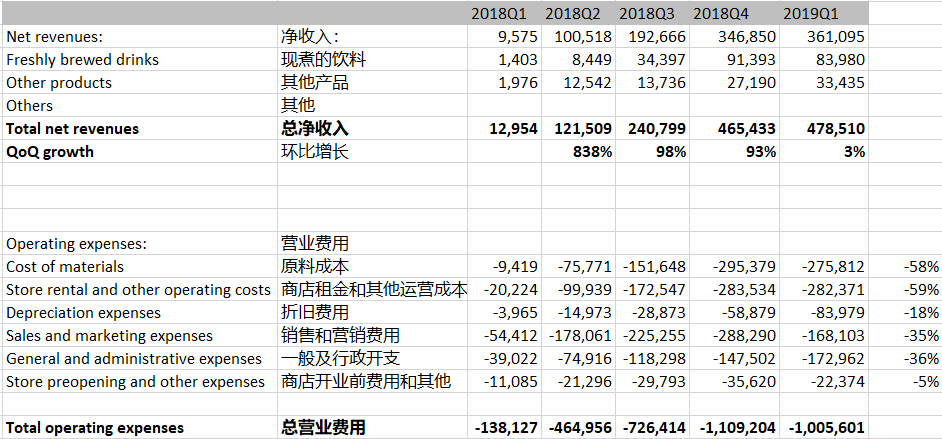

收入端:

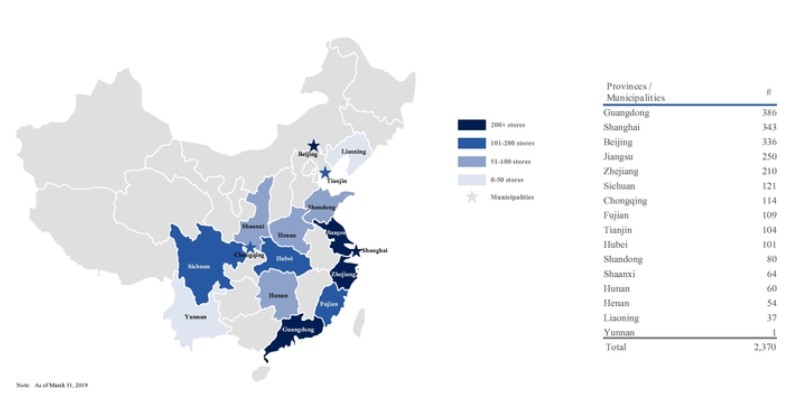

截至2017年底,瑞幸仅有9家店,但在5个季度内就扩张到 2,370家,对标星巴克在中国20年的发展达到的3600家,瑞幸的扩张速度可以用惊人来形容。

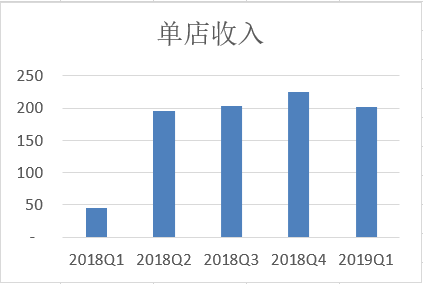

对应销售总数与平均单店的收入:

从下图来看瑞幸的增长,更多来自与开店的扩张,单店收入在2018年二季度之后达到相对稳定的水平。可以判断出,瑞幸咖啡的销售增长,主要来自于门店数的扩张。需要注意的是:此方法中新店对单店销售有摊薄作用,但是尽管如此,我们看到,18Q4和19Q1的对比,在总店数增长14%的情况下,单店收入降了11%,还是可以看出老店收入在两个季度对比是基本没有增长的。

根据招股书披露,目前北京和上海门店数均超过300家,已经是比较饱和的程度。未来拓张版图更多应该是向二线城市拓展。

对于提升咖啡店单店收入,一方面是增加产品价格,另一方面是增加销量(包含原产品销量增加和新品种销量增加)。根据我们测算的平均价格,瑞幸咖啡每个商品平均价格在18年2季度-19年1季度基本保持稳定:

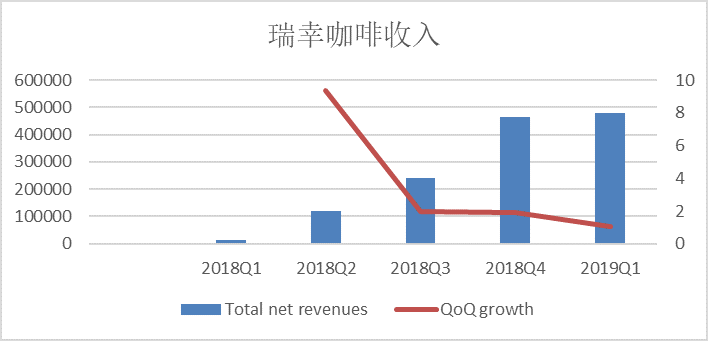

而产品平均单价在18年Q2曾达到10.12元,之后逐渐降低至9.8 元。同时在上图我们也可以看到19年Q1对应18年Q4,虽然补贴有所减小,平均价格上升,但是销量对应下降,19Q1的销售额仅相对与18年Q4增长2.8%。

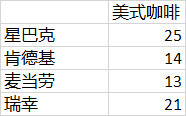

另外,从单杯售价来看,我们发现平均每件商品售价9.8元,对标瑞幸店标价21-27的饮品价格,打折60%。也就是说客户平均获得了约60%的优惠来购买饮品。

我们认为,咖啡是种同质化很高的商品,客户对于提价比较敏感。例如现在的KFC,14元一杯的美式咖啡(第二杯半价),并且跟瑞幸一样可以选外卖或者自取。同时,客户没有任何的switching cost (转换成本), 可以轻易选择价格低廉的商品。

常见美式咖啡价格:

如果不能寄托于产品涨价,瑞幸只能依赖产品销量的提升,则需要依赖提供其它品种的商品或者其他服务如互联网流量的变现。

在2019年1月中旬,瑞幸正式上线了三明治、蛋糕、面包、麦芬等食品。但在19年1季度来看,新产品对销量刺激并不明显,与18年4季度基本持平。

另一方面,瑞幸也可以逐渐改变消费者的消费习惯,将年人均咖啡销量从现在的5杯提升到到西方国家的300+杯的水平,但我们认为这是一个很漫长的过程,东西方在饮品的选择上和品味本来就不相同,在国内市场,瑞幸不仅面对咖啡店(如:Starbucks, Costa)的竞争,也面临各种奶茶店(如:奈雪の茶,喜茶),果汁店(如:原鲜,水果先生)的竞争。同时,咖啡和饮品店都在打着扩张的旗号,例如星巴克打算每年在中国新开500家店,Costa计划到2022年开到1200家店,假如咖啡店真如此扩张,这让本身就竞争激烈的咖啡店产业变动更加白热化,盈利也更加困难。

成本端:

而成本这一侧,瑞幸净利润始终保持在-115% 之下,并且没有看到盈利的迹象。

根据最新的2019年Q1的收入,10块钱净收入,会产生5.8的原料费,5.9的商店租赁和运营费用,(注:这两项加起来就已经赔钱了),额外还有1.8的折旧费用,3.5的销售和市场营销费用,以及3.6的管理费用。如果在销售和管理费用采用成本控制,离盈利仍然比较遥远,具体财报披露中费用结构如下图:

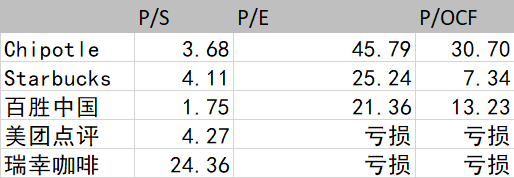

估值:

瑞幸本身是一个很难找到合适可比公司的公司,我们选取了Chipotle (墨式烧烤),星巴克,百胜中国,和美团点评来做分析,发现瑞幸的市值/销售额的倍数达到22.79。 远远高于其它可比公司。

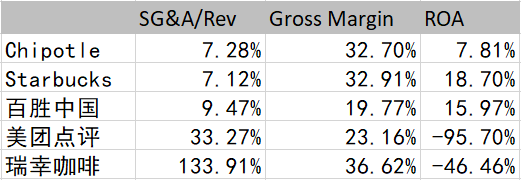

另外有关盈利质量,发现瑞幸的营销占比较高,为主要的销售驱动力;而ROA达到-46%,跟百胜和星巴克的差距仍然很大。

单单看这几家对比,百胜中国YUMC 在资产回报率(ROA),销售和管理费用/收入(SG&A/Rev)占比较低,市值/经营性现金流(P/OCF)为13,优于P/E 21.36; 整体来看盈利质量和估值水平都比较优秀,安全边际较高,值得关注。而对于瑞幸,市场抱有很高期望,估值也非常高,之前通过大量资本迅速拓张的打法过于简单,瑞幸最艰难的时刻还没有来到,短期建议回避。

话题:#瑞幸咖啡申请IPO#

文:简易投研

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 秋木林·2019-06-04很有道理,数据说话,21元可以做空了2举报

- Livermore门徒·2019-05-31简单点,星巴克900亿,中国市场值300,以后的天下三分瑞幸有其一,都值100亿2举报

- 定投做了T·2019-06-05大神 能告诉下你的微信号和微博账号吗 觉得你挺牛的1举报

- fernando·2019-05-31有数据 有分析3举报

- tms·2019-05-31按林奇的逻辑,等到瑞幸培养出国人的咖啡消费习惯之后,再买它的股票不迟。3举报

- 爱发红包的虎妞·2019-06-04您好吖,初次加精有小礼物哦,欢迎加虎妞的微信领取,微信号tigerbrokers1举报

- 老干·2019-06-01短期看戏,中期做空。3举报

- 老陆点五·2019-05-31短期看戏,中期做空。2举报

- AliceMe·2019-06-02赞1举报

- tommy老师·2019-06-01看了这么多文章 你写的最深入浅出1举报

- 芹菜_88·2019-06-01👍 喜欢这样朴实的分析1举报

- seagull0623·2019-06-03好专业的财务分析,非常赞👍点赞举报

- YumZoay·2019-05-31赞1举报