翰森药业简介

发行价对应PE(市盈率):34 – 38

市值区间:745.2 – 813.7 亿港币

发行股数:香港3859万股, 国际51269万股。

零售占比:7%

基石/Pre-IPO投资者:9位基石锁定约37%的国际份额

公司简介:

翰森药业(原名豪森药业)为国内制药第一梯队,成立于1995年,总部位于连云港。翰森的实际控制人为钟慧娟,与恒瑞医药(600276.SH)实控人、董事长孙飘扬为夫妻关系。在2016年,2017年,2018年被评为中国药品研发综合实力榜第5名,第6名,第15名。

投前融资:

翰森于2016年2月19日与高瓴签订投资协议,高瓴以总代价179,906,705美元(相等于约1,412,231,653港元)认购300股优先股,并已于2016年2月19日付款。完成第一轮投资后,高瓴持有3%公司股份,估值约450亿港币。

翰森于2019年1月25日与博裕资本签订投资协议,博裕(Boyu)以总代价248,581,849美元(相当于约1,951,317,798港元)认购309.2784股优先股,已于2019年2月13日付款。博裕入场之后的投后估值为650亿港元, 对应现在发行价中位数779.5亿升值约20%。 而同期恒瑞的涨幅为14%,同期中国生物制药涨幅8%。

本次零售38,590,000 股 占 全球发售的551,280,000 的 7%,而一般的发售为10%。同时基石投资者认购 18943万股,认购约占全球发售的37%,可见机构认购较多。

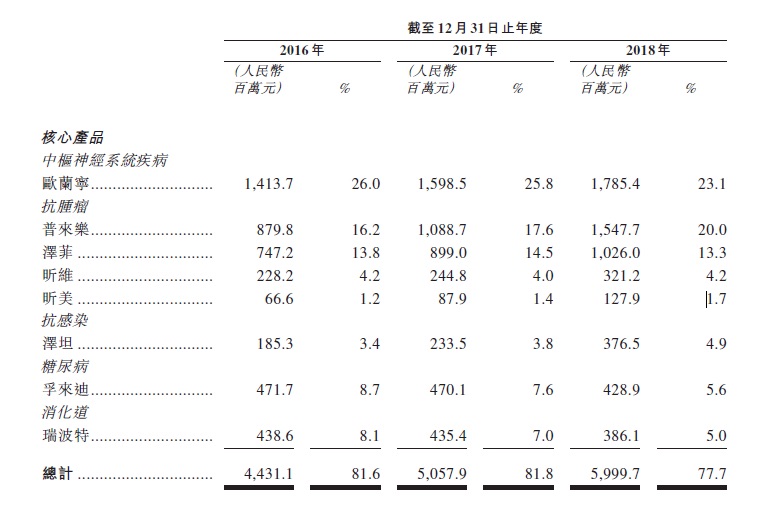

核心产品:

公司核心产品欧兰宁,占收入23%,八大核心产品占总收入83%。公司不依赖单一产品。

药品研发

根据在CDE的统计,豪森在肿瘤,心血管,消化系统及代谢,神经系统药物的受理号均在国内前5名。

根据公司自己的披露,19年到20年退出进30款在研药物,包括3个1.1类创新药和8种首仿药。

虽然豪森的管线储备不错,但是研发费用远远不及石药,中国生物制药(正大天晴),这方面有可能自身研发效率高,另一方面因为跟恒瑞的关系很紧密,有可能通过一些关联交易来节省自身研发成本。

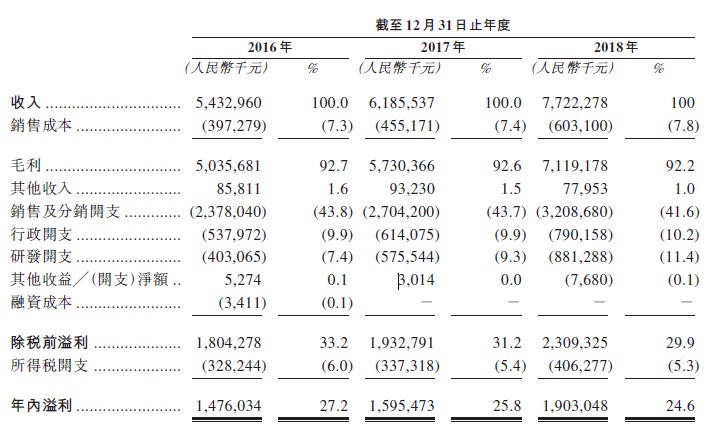

财务方面

财务方面公司连续三年复合增长率维持在13.5%,净利润维持在24.6%以上的水平。盈利能力很强。总资产收益率26.6%,公司资产在医药行业里面较轻。

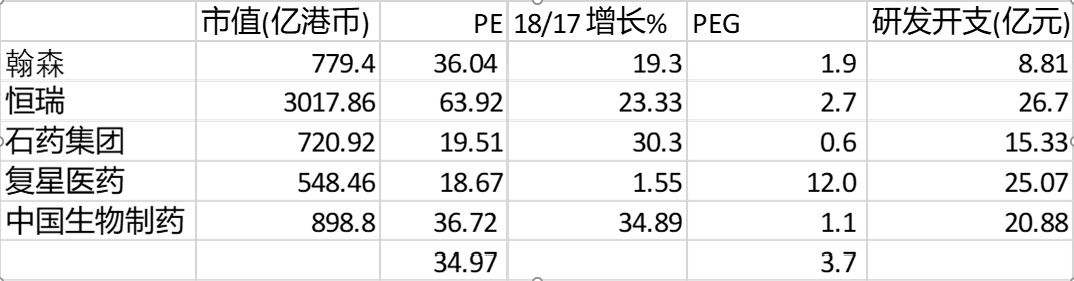

估值对比:

应用PEG的分析方法,得到翰森的PEG 为1.9,对比中国生物制药的1.1和石家庄制药的0.6有些高估,但小于恒瑞的2.7。 因为翰森最对标的公司为恒瑞,估值方面没有明显高估或低估,处于比较合理的区间。

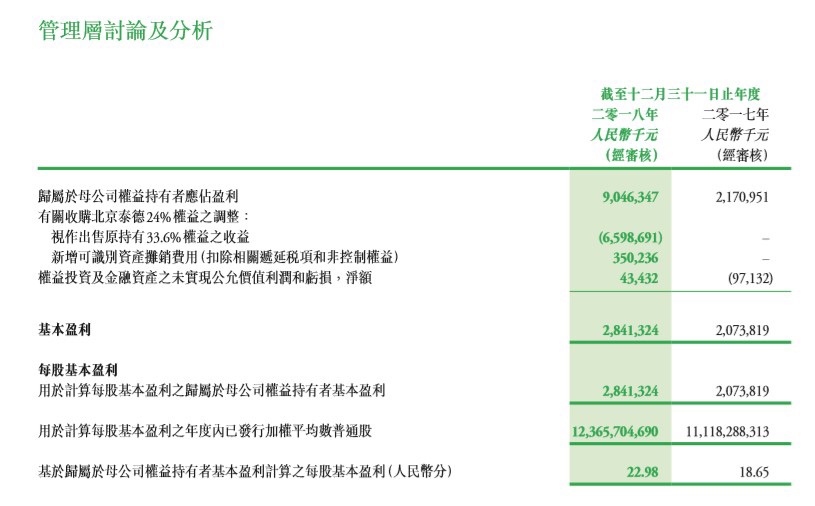

注:1. 翰森的PE计算为发行价中位数 2. 中国生物制药的计算排除了一次性66亿的视做出售的权益收益(如下图)。

$恒瑞医药(600276)$ $翰森制药(03692)$ $丽珠医药(01513)$ $中国生物制药(01177)$ $石药集团(01093)$ $复星医药(600196)$

结论:

翰森为稀缺的中国中大型市值的医药公司,中大型医药公司有共同的特点:年增长20%以上,并且增长比较稳定,不依赖单一产品。应用PEG的算法跟石药集团,和中国生物制药相比发现并没有明显低估;但是新股发行通常有一定热度,同时本次认购倍数较高,本次ipo值的认购

同时需注意,参考最近上市的康希诺,方达控股,或者维亚生物的走势,新股热度褪去之后,市场往往会出现恐慌抛售的行为,股价快速被打压下来。建议投资者密切关注上市之后走势。

免责声明:本文仅代表个人观点,不构成投资建议,据此操作,盈亏自负,投资有风险,操作需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- tommy老师·2019-06-05我看过很多大牛的 这个我是服的 墙裂推荐 顶起来 之前投了一点心里有点慌 现在我觉得自己投少了 情况到底怎么样拭目以待吧点赞举报

- 简易投研·2019-06-14真的是暴力拉升今天点赞举报

- 超级懒熊毛毛虫·2019-06-06看好的人太多不见得是好事点赞举报

- 船长777·2019-06-06没中点赞举报