港股打新:新股又来,心玮医疗-B还能申购吗?

港股新股市场经历连续的热门股破发和和一个多月的市场震荡,基本进入冰冻期,热门股,次新股连续破发说明一二级市场估值倒挂了,一级市场比二级市场还高,只有一级市场降低发行估值打新才有希望,心玮医疗这次发行,整体发行估值确实比前期热门股低了一些,一级市场在行动了,当然具体能否申购,申购策略还是要认真分析一下:

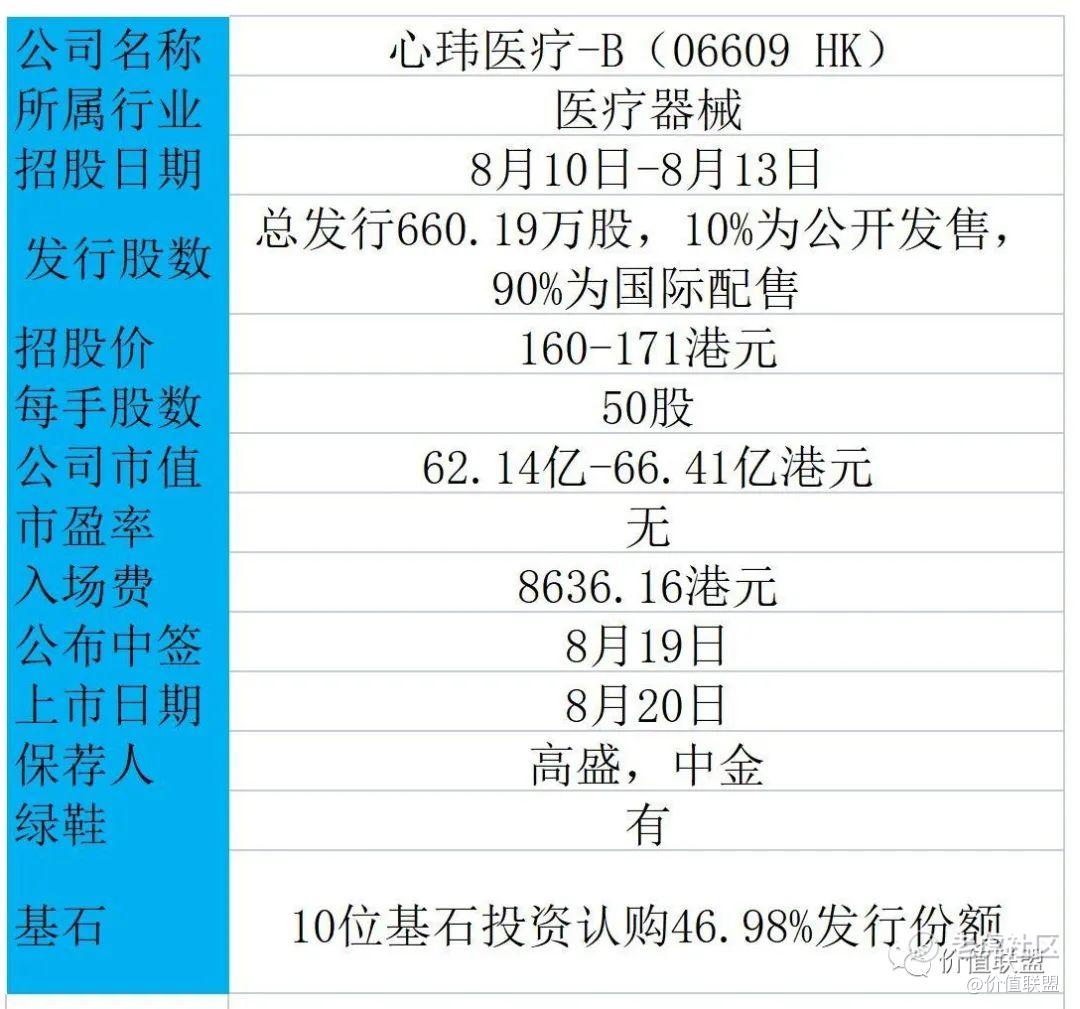

看看发行基本情况:

基本面简介:

心玮医疗成立于2016年6月,是一家创新型神经介入医疗器械公司,产品组合广泛,拥有4款商业化产品及20款在研产品,覆盖了神经介入领域的所有主要脑卒中亚型及手术路径。

核心产品包括Captor取栓器械,用于急性缺血性脑卒中,为患者移除脑血管中的血块或血栓,且已在中国商业化;和左心耳封堵器,是为心房颤动而设,以防止左心耳血栓引起栓塞,正待NMPA注册审查。

作为中国国内首家具备商业化及注册阶段的缺血性脑卒中取栓器械完整产品套装的市场参与者,心玮医疗是目前国内神经介入器械获批品种最多的厂家。

心玮医疗所有产品覆盖了神经介入领域的所有主要脑卒中亚型及手术路径,并且公司的缺血性脑卒中预防在研产品有助于掌握心脏病市场的需求,可能成为国内唯一一个产品涵盖缺血性脑卒中预防和治疗的医疗器械公司。其产品包括7款已获批产品和16款在研产品,在研产品中有6款产品注册中,2款产品处于临床阶段,8款产品处于开发阶段。

公司目前研发管线与进度

行业方面:中国神经介入医疗器械市场的市场规模由2015年的29亿元增加至2019年的人民币60亿元,复合年增长率为20%,并预期将于2030年进一步增加至489亿元。2019年至2030年的复合年增长率为21%,进一步的显示了未来中国神经介入医疗器械市场的潜力。

由于中国神经介入医疗器械领域起步晚,进口器械厂商占有大量市场份额。招股书显示,2019年中国神经介入市场的五大参与者均为国际公司,共占市场份额81.2%。进口器械价格高昂、患者可及度低,使得中国取栓手术的普及率于2019年仅仅为1.7%,远低于美国的11.8%,公司具有很大的市场空间。

财务数据:

财务数据显示,2019年-2020年及2021年第一季度,心玮医疗收益分别为1456.2万元(人民币,下同)、36.9万元、1361.9万元;净亏损分别为7549.8万元、2.16亿元、4129.7万元。

值得注意的是,2021年第一季度,心玮医疗收入人民币1361.9万元,同比增长3590%,已接近去年全年收入,其收入增长主要来自于2020年3月开始商业化销售的ExtraFlex™远端通路导管。公司处于高速成长期。

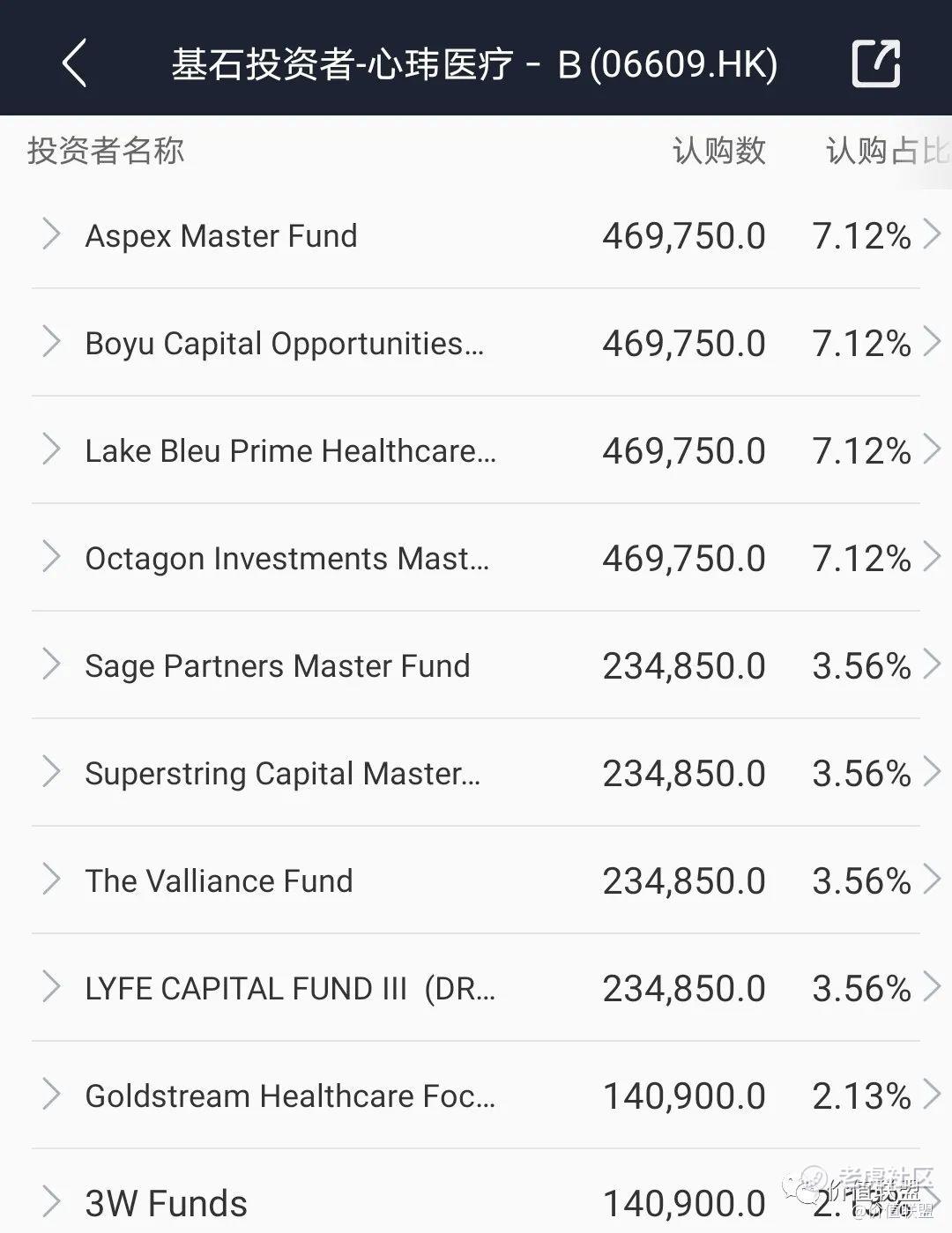

基石投资:心玮医疗这次引入10位基石投资者一共认购6600万美元,锁定6个月,占全球发行股份总数的46.98%,大部分都是一些基金,还有专门投资医疗机构,说明机构还是比较认可的

估值分析:

心玮医疗这次招股估值,相对于去年12月份最后一轮融资的40亿港币估值, 目前发行估值65亿,9个月上涨了大概60%,而同行业归创通桥今年1月份估值55亿,发行估值138亿,发行估值上涨超150%,显然心玮还比较厚道,也就是按发行前同期的估值,心玮相当于归创估值的73%。

目前归创通桥上市后,市值为155亿港币,对标看心玮值113亿,目前市场低迷再打点折扣,保守估计100亿也相对于发行估值有较大空间。

而另外一个同行,沛嘉医疗营收差不多是心玮医疗的两倍,目前估值204亿,按市销率心玮值100亿港币应该问题不大

当然心玮也有一个较大的风险点,就是官司,心玮被国际巨头美敦力因为知识产权问题起诉,目前官司没有了结,这也是估值打折的扣分点

中签率预估:心玮这次发行一共发行规模660万股,融资11.2亿,公开发行为10%,虽然新股比较冷,但这股发行规模不大,而且估值较低,质地还不错,预计超购会达到100倍以上,回拨至50%

公开发行股份330万股,每手50股就是6.6万手,甲乙组各3.3万手,申购人数预计20万左右,1手中签率5-8%,申购50手稳中一手

乙头需申购600手,市场较冷,申购人数不会太多,假设3000人申购,预计乙头中10手以上

申购策略:估值上看,心玮算是比较良心,官司确实对公司有一定影响,预计不会太大,毕竟是在国内打官司,所以还是可以申购

一手8600多,入场费不算高,一手中签率较低,可以现金和小甲组申购,降低申购成本,提高中签率,使用资金3-4成

${{556de04975cf4a638738aa5baafd9fe2}} $归创通桥-B(02190)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。