港股IPO 心玮医疗-B——神经介入头部企业,价值几何?

心玮医疗(06609)于2021年8月10日-8月13日招股,公司拟全球发售660.19万股股份,香港公开发售占10%,国际发售占90%,另有15%超额配股权。

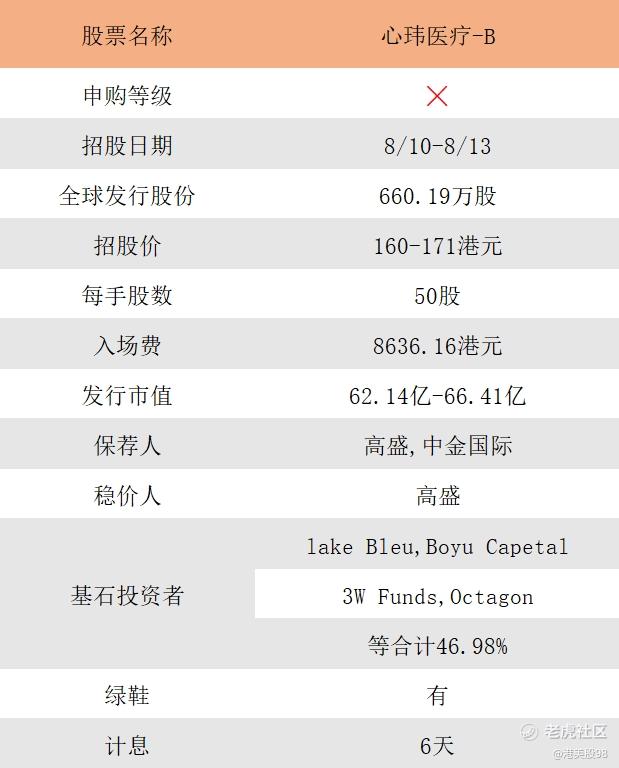

招股信息:

中签预测:全球发售660.19万股,每手50股,如按顶格50%回拨,公开发售66019手,预计一手中签率5%-10%,乙头可获配2手以上。

申购计划:放弃申购。

综合分析:

1,公司基本面还不错,在国内脑血管介入治疗领域头部企业。公司成长性也在今年首季度的营收中得到证明,首季营收1362万元,跟去年全年持平。2019年脑卒中患者人数达到1480万名,位居全球第一。中国的神经介入医疗器械市场规模从2015年29亿元上升至2019年60亿元,年均复合增长率达到20%。

2、心玮上市前最后一轮融资40.5亿港币,这次IPO估值60+亿。综合考虑心玮医疗的产品管线布局并伴有美敦力对其核心产品取栓器械的专利诉讼造成短期负面影响,我们认为心玮医疗的估值应较归创通桥折让50%左右,估值约60亿港元左右。差不多跟心玮的发行市值相近。也就是说目前发行市值已大致反应其现估值价值,上市后应不会有太大升幅空间。

3,基石阵容强大,不乏清池,博裕等专业医疗投资机构

4,前股东多笔减持套现行为,此行为可能会动摇二级市场投资者投资意愿。

2020年5月14日,国投创合基金、华金锦天分别向复拓生物收购心玮医疗8.7719%及5.8114%股权,分别为5000万元、约3300万元。股份转让完成后,复拓生物不再持有心玮医疗任何股权,净赚3800万。另外,心玮医疗的天使轮投资机构倍乐也于心玮医疗C轮融资时退出其股东行列。2017年,倍乐出资600万收购心玮医疗4.9981%股权,2020年7月,倍乐将持有的心玮医疗股权转让给LYFE Columbia等心玮医疗C轮融资的投资方。此外,不少天使轮、B轮融资的投资方也有过减持行为。2020年7月,斯彼德、新胜意纳、海达、汇普及国弘纪元合计将10.6812%的股权转让给了夏尔巴投资等C轮融资方。

5,另外一个重大不确定性就是今年五月美敦力发起的专利诉讼。一旦败诉,像心玮这种小公司可能会直接打残甚至打死,甚至价值归零。

总结:基本面不错,发行市值已大致反应其现估值价值,基石强大,但前股东多笔套现,身背官司一直会是二级市场投资时悬在头上的一把利剑,不确定性较强。放弃申购。

-END-

今天的分享就到这里。我们的分析力求简洁精确,祝伙伴们们多中肉签。新朋友可全网搜索“港美股98”,参与打新交流。$心玮医疗-B(06609)$$归创通桥-B(02190)$$腾盛博药-B(02137)$

股市有风险,投资需谨慎,以上文章仅代表个人观点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 记事本2020·2021-08-12666点赞举报