美版“拼多多”、“美团”绩后纷纷大跌,中国模式在美国走不通?

周四盘后,美版“美团”$DoorDash, Inc.(DASH)$ 、美版“拼多多”$ContextLogic Inc.(WISH)$ 公布了2021财年第二季度业绩,结果让人大跌眼镜。疲软的业绩指引给两家企业下半年蒙上了一层阴影,在中国顺风顺水的互联网模式却在美国举步维艰,各项成本高企增加了盈利难度,疫情红利消失后,这些企业将如何维持增长?

惨淡季报后暴跌20%,wish还有希望吗?

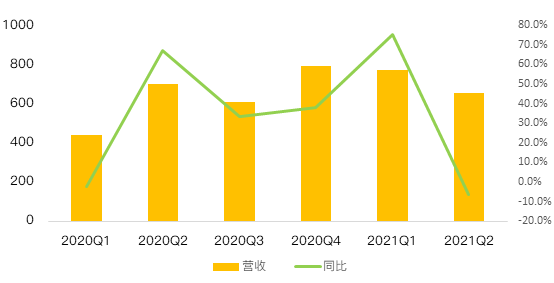

ContextLogic是跨境电商巨头wish母公司,被称为美版“拼多多”。第二季度,公司营收同比下降6.4%至6.56亿美元,净亏损1.11亿美元,不及管理层预期和市场预期,盘后股价暴跌20%。受制于去年高基数,其实本季度肯定面临很大的比较压力,但收入同比下滑对于电商平台是不可接受的。

其实在业绩披露之前,市场就发出过预警,美银分析师最近将ContextLogic的评级从之前的“买入”下调至“中性”,12美元的目标价也是目前所有分析师中最低的。虽然投资者和对电商初创企业仍普遍看好,但短期内市场资金明显出现了摇摆。

同其他电商初创平台类似,ContextLogic也难免经历着短期业绩阵痛期,而本季度只是ContextLogic增速放缓的一个缩影。其实在2019年,公司就告别了高增长,直到疫情开始各项业务才全面复苏。我们看到本季度疫情红利褪去后,活跃卖家数、订单量、APP下载量、用户时长全线下降,ContextLogic业绩不稳定的特性暴露无遗。

电商平台初期为了扩大市场、吸引用户,高投入要忍受巨大的亏损压力。更可况wish还在自建物流体系,以减少运输时间并降低运费,这加大了资本投入。

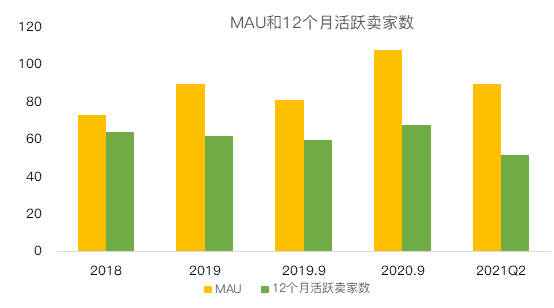

ContextLogic主要受众是低收入群体(商品平均价格低于20美元),以享受淘便宜货为乐趣,活跃用户和留存率自然是最重要的指标。然而,虽然公司已成功将其月活跃用户MAU从2015年的2100万增加到2020年底的1.07亿,增长了五倍,但本季度月活跃用户总数同比下降22%至9000万,12个月活跃买家同比下降26%至5200万。MAU的下降主要是由于全球范围内的居家限制放宽导致整体手机使用量下降,以及主要数字平台广告成本增加导致营销效率降低。

一方面,本季度要面临去年同期的艰难比较,因为2020Q2是ContextLogic增速最快的季度;另一方面,和拼多多相比,ContextLogic全靠广告导流买用,获客成本较高。

投资者担忧的不止如此。以更长视角来看,ContextLogic与拼多多相比在廉价商品获得和物流体系都有天然的差距;而$亚马逊(AMZN)$ 、$Shopify Inc(SHOP)$ 等都推出了 “特价商品”板块,目的也是为了跟Wish抗衡,外部竞争加剧。另外,管理层也提到,ios隐私政策的变化也是年内很大的不确定性因素,这增加了广告收入压力。

初期不稳定体现在资本市场就是股价的大起大落。去年12月上市以来,公司股价在今年1月飙升至32.85美元,随后暴跌68%,5月底触底反弹后再创历史新低。

对于Q3,管理层发布了悲观的业绩指引,随着数字广告支出的削减,预计第三季度收入将进一步下滑,调整后的EBITDA亏损6500万美元至7000万美之间。

美版“美团”Doordash发布保守Q3指引

与此同时,美国最大外卖平台DoorDash也公布了第二季度财报,其表现要明显好于ContextLogic。

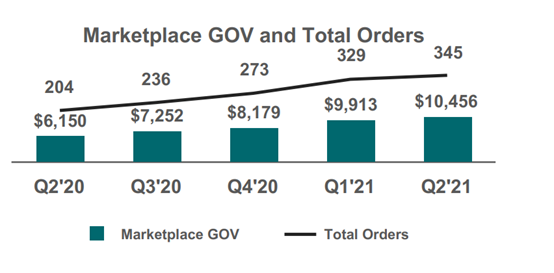

该季度外卖订单创造了历史纪录。2021年第二季度,总订单数同比增长69%,达到3.45亿,主要由平均订单频率、新消费者增长和食品杂货Drive订单增长所驱动,国际订单增长要快于国内。

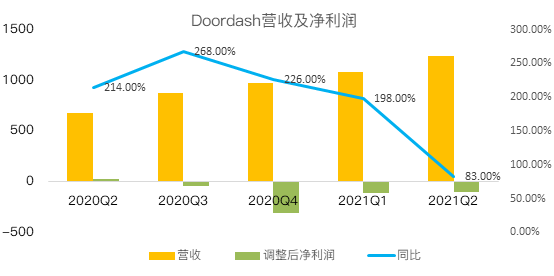

创纪录的订单数推动本季度营收大增83%至12.4亿美元,超出市场预期。本季度,DoorDash由盈转亏,净亏损1.02亿美元,原因是单季开支增长超过100%,在非餐饮领域、在国际市场扩张,以及需要通过激励政策招聘配送员。

公司的营收主要来自消费者支付的配送费以及向合作商家收取的佣金。过去几个季度,Doordash营收以惊人的速度增长,并从同行手中夺走了大量市场份额,其激进的定价策略和易于使用的APP获得了消费者和商家的青睐。公司2020年的收入增速超过200%,因此2021年增速放缓是可以预料到的。随着美国各州重启经济,消费者重新在餐馆用餐,今年DoorDash外卖用户数、订单量和平均订单金额等指标都面临一定压力。

不过,二季度doordash在美国的市场份额仍增加了3个百分点,我们认为DashPass会员起到了至关重要的作用,这些忠实用户并未因经济重新开放而改变消费习惯。财报显示,二季度DashPass的月活跃用户增速是非DashPass用户的两倍多,公司在美国拥有最大、参与度最高的消费者群体。

二季度,DoorDash骑手Dashers数量共有300万,在劳动力市场紧张的情况下,公司仍有能力吸引创纪录数量的新Dashers,这突显了零工市场受欢迎度。

当前对零工经济的讨论甚嚣尘上,不乏一些批判声,对劳务关系的定性给这些平台带来潜在的政策风险,DoorDash财报中也大篇幅讲到了零工经济对于促进就业、改善生活的价值,Dashers可以灵活地选择何时工作以及工作量,管理层的描述一定程度上淡化了风险。

财报发布后公司股价下跌,主要原因是投资人担心公司未来需要大笔增加开支和投资,以开发新市场,以继续维持疫情期间的高增长。

DoorDash对Q3业绩较为保守,公司认为,三季度新增加用户和订单量会出现季节性下滑,消费者行为也存在不确定性,公司也将加大在新业务、国际市场和平台服务方面的投资。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Tony聪·2021-08-14看了你们的评论,总是在纠结国外没有穷人?穷人不买东西?你们要理解一点,国外是有穷人,那为啥穷人一定要去wish平台上买东西呢?不可以去别的平台去买?wish现在盈利点就只有wishpost这个项目!你们知道这个项目是什么原理吗?赚取市面上物流的中间商差价,这就会提高商户的运营费用,那商户只有提高售价或者降低质量!那平台一直是低价的,所以后者是占多数的!那穷人买了低质量的难道不会换平台去买东西?3举报

- 哎呀呀小伙子·2021-08-13贪便宜是中国人的标签?美国没有穷人啊?这不科学呀。点赞举报

- 黄老怪·2021-08-13美国的外卖不是大部分都是由商家自己配送吗?点赞举报

- 宝宝金水_·2021-08-13说起wish,我只想剁手,瞎了眼买了它。7举报

- 杜向峰·2021-08-13美国的外卖配送网络有中国那么发大吗?点赞举报

- 温良恭·2021-08-13还是要涨回去的,美国物流不成,穷人越来越多这是人类发展史的必然性,等物流调个中国高管1举报

- 短线机遇·2021-08-13行业前景还是蛮好的,可能是还没完全发展起来。人们的生活习惯不是一朝一夕能改变的了的1举报

- 老夫追涨杀跌·2021-08-13wish完全破相了,就看创新低不了,很磨人。点赞举报

- 揭人不揭短·2021-08-13是呀,商业模式也会水土不服,这没有什么值得奇怪的。点赞举报

- 家有猛犬·2021-08-13可能和美国不发达的快递行业有关系。美国的快递行业和中国是没法比的点赞举报

- 去二三四五·2021-08-13各个地区的人消费观念不一样。就像美国人喜欢透支消费,中国人则喜欢存钱点赞举报

- 蜡笔333·2021-08-14

![[微笑]](https://c1.itigergrowtha.com/community/assets/media/emoji_001_weixiao.5a33f007.png) 点赞举报

点赞举报 - 可爱酱·2021-08-14

![[思考]](https://c1.itigergrowtha.com/community/assets/media/emoji-061-thinking.eba47008.png) 点赞举报

点赞举报 - t45610br·2021-08-14 点赞举报

- cauvca779552·2021-08-13这篇文章不错,转发给大家看看点赞举报

- 承风破浪的AY·2021-08-13不要火上浇油了!点赞举报

- 谢永杰·2021-08-13这篇文章不错,转发给大家看看点赞举报

- Tickhe·2021-08-13这篇文章不错,转发给大家看看点赞举报

- 小时候可帅了00·2021-08-13文化氛围不一样,消费习惯不一样,正常,点赞举报

- 富發·2021-08-13被套了点赞举报