AMD、英特尔和英伟达:哪个是最好的芯片股票?

概括

$AMD(AMD)$ $英特尔(INTC)$ $英伟达(NVDA)$

AMD 最近的 CPU 和 GPU 产品与英特尔和 NVIDIA 的产品相比更具竞争力。

AMD 的 EPYC 服务器芯片已被证明可与某些英特尔芯片相媲美甚至优越,并导致 AMD 获得服务器 CPU 市场份额。

即便如此,英特尔仍是处理器市场的领导者,在研发、营销和定价方面比 AMD 拥有长期优势。

英伟达在 GPU 技术方面领先于 AMD,并正在利用其 GPU 进入邻近的终端市场,例如人工智能。

在市场上寻找帮手? High Dividend Opportunities 的成员可以获得独特的想法和指导,以应对任何气候。

英特尔 (INTC) 曾经是微芯片行业,相当于罗得岛巨像,是摩尔定律威力的纪念碑。然而,该公司在 10 纳米工艺上遇到了困难,最近宣布其 7 纳米工艺将推迟到 2023 年。

这为 Advanced Micro Devices Inc. (AMD) 敞开了大门,该公司充分利用了这个机会。 AMD 占据了 CPU 市场的很大份额,并正在进军曾经几乎不可逾越的服务器市场。

AMD 现在已经连续七个季度实现两位数的收入增长,而且该公司似乎正在获得动力:管理层现在指导全年收入增长 60%,高于上一季度提供的 50% 的预测。

不过,AMD也与英伟达公司(NVDA)竞争,后者公司的GPU技术正在抢夺市场份额。 NVDA 还通过其 GPU 成功进入邻近市场,尤其是人工智能和汽车市场。

英特尔的来龙去脉

对英特尔的了解也有助于深入了解 AMD。这是由于两家公司之间存在重叠,特别是在 x86 芯片方面。英特尔在 1978 年开发了 x86 芯片。为了满足 IBM 要求英特尔不是芯片的唯一供应商的要求,INTC 向 AMD 提供了 x86 指令集架构许可。

因此,英特尔和 AMD 在 PC 和服务器市场上处于双头垄断地位,因为几乎所有计算机软件都是为 x86 架构编写的。结果是两者都有与 x86 生态系统相关的宽阔护城河。

特别是游戏机基于 x86 架构,因为这些平台通常提供更强大的 CPU 和 GPU,具有多个计算核心。与 PC 一样,游戏机运行使用基于 x86 的软件的游戏。这再次扼杀了来自基于 ARM 的设备的潜在竞争。

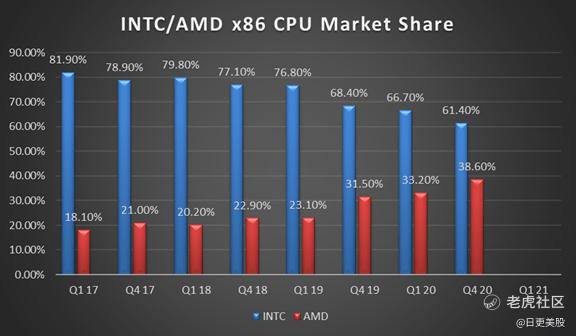

直到最近,作为 x86 芯片供应商,AMD 还远远落后于 INTC。然而,AMD 与台积电(纽约证券交易所代码:TSM)合作,使用该制造商的 7nm 工艺在工艺技术上超越了 INTC。结合 AMD 开发新的创新芯片设计,这一二拳导致 INTC 失去了可观的市场份额。

第一季度末,AMD 占据 x86 桌面市场 19.30% 的份额,同比增长 70 个基点。在第二季度,AMD 占据了 8% 的服务器市场,高于 2019 年第四季度的 5% 市场份额。

尽管有这些挫折,但将英特尔视为垂死的企业似乎还为时过早。 INTC是世界上最大的半导体公司之一。该公司在服务器市场占据主导地位,并且仍然占据全球 x86 CPU 市场 60% 的份额。

该公司拥有庞大的研发预算,并且正在通过收购 Habana Labs、Altera、Movidius 和 Mobileye 向新市场扩张,主要是人工智能、现场可编程门阵列芯片和汽车产品。

投资者不应仅仅因为 7 优于 10 就声称英特尔新的 10nm 芯片不如 7nm 的说法动摇。它曾被用来表示芯片设计的技术水平,但已被滥用到了无用。单击此链接以更好地了解该问题。

然而,有一些问题必须承认。英特尔在智能手机市场上落后于竞争对手。随着消费者转向移动设备,这可能会导致智能手机取代个人电脑的持续逆风。另一方面,应该承认INTC的服务器处理器业务随着移动设备和云计算的激增而增长。

英特尔还面临来自 AMD 在数据中心领域日益激烈的竞争,以及为 CPU 开发自己的基于 ARM 的芯片的客户。

AMD 概述

过去几年,INTC 占据了 x86 市场的最大份额。这部分是由于英特尔的领先制造以及 AMD 与不那么出色的 GlobalFoundries 的晶圆供应协议。

然而,由于三个因素发生了翻天覆地的变化:在创新设计的推动下,AMD将有竞争力的产品推向市场,AMD转向台积电生产,以及英特尔面临多次制造延迟。下面的两个图表记录了公司取得的进展。

与英特尔一样,AMD 的主要产品是 CPU 和 GPU。 AMD 的芯片专为个人电脑、游戏机、服务器和区块链应用而设计。与 INTC 一样,由于专为 x86 架构设计的 PC 和服务器软件占优势,AMD 的产品在很大程度上免受竞争的影响。

AMD 的强劲增长在很大程度上是以牺牲英特尔为代价的,因为 AMD 稳步蚕食了英特尔的 CPU 市场份额。

AMD 对 CPU 和 GPU 半定制处理器应用的关注导致它们在 Microsoft Xbox 和索尼 PlayStation 游戏机中得到使用。

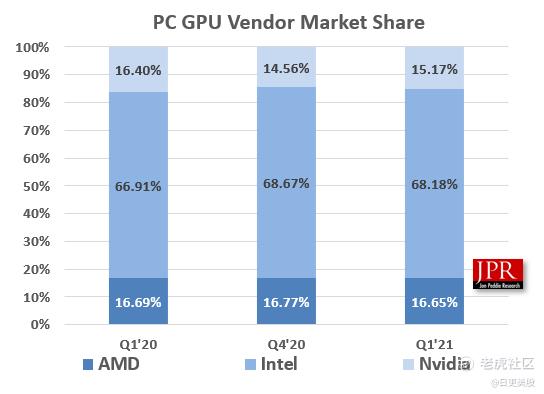

在 PC 集成 GPU 方面,AMD 与 NVIDIA 大致相当

而INTC以大约68%的市场占据主导地位。

然而,英伟达以 80% 以上的市场份额在独立 GPU 领域占据主导地位,而 AMD 则席卷了剩下的市场。 NVIDIA 的独立 GPU 可以说优于 AMD(稍后会详细介绍);因此,投资者不应在这里寻求增长。

尽管 AMD 的 EPYC 服务器 CPU 产品与竞争对手的产品具有竞争力,但最初该公司依靠激进的定价来推广其第一代 EPYC 产品。然而,EPYC 产品线获得了更广泛的认可,并且凭借米兰处理器,该公司正在获得市场份额。由于服务器 CPU 的利润率高于公司的其他产品,因此扩展到该领域应该有助于增加收入。

去年年底,AMD 达成协议,收购了现场可编程门阵列 (FPGA) 芯片领域的领导者赛灵思 (XLNX)。 FPGA 可用于多种应用。由于转向竞争的 FPGA 供应商需要对软件和设计工具方面的工程师进行再培训,因此客户不愿意转向竞争供应商。因此,如果 Xilinx 交易成功,AMD 将获得广泛的护城河业务。在完成交易后的 18 个月内,运营效率约为 3 亿美元的管理指南。

Xilinx 的收购应该会加强 AMD 的数据中心和人工智能业务。

AMD 同意以 350 亿美元的全股票交易收购 Xilinx。

NVIDIA 调查

NVDA 对图形处理单元市场的关注使该公司在独立 GPU 领域占据主导地位。该公司是计算平台(尤其是游戏机)离散 GPU 的领导者。英特尔从 NVIDIA 授权知识产权,将 GPU 集成到其 PC 芯片组中这一事实证明了该公司保持的领先地位。

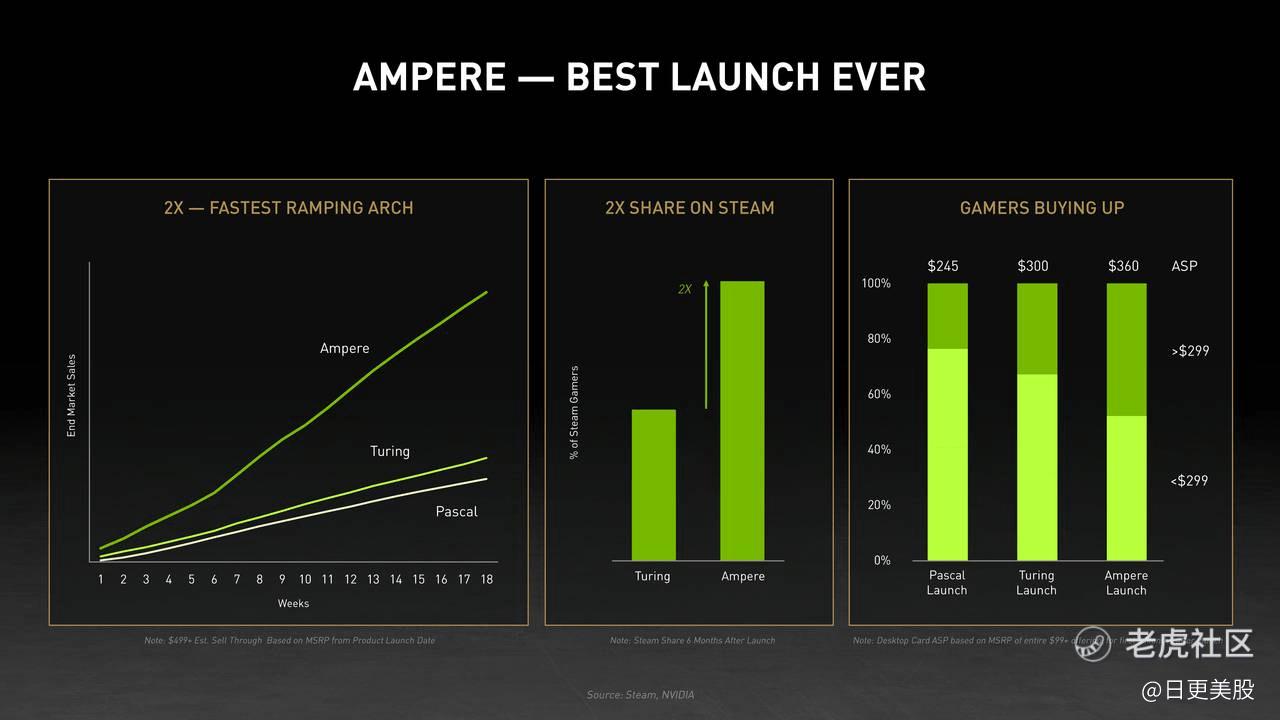

下图记录了该公司在过去五年中能够控制的新兴 ASP,从 2016 年的 Pascal 架构开始,并通过 Turing 发展到 Ampere。

该公司的芯片也被用于许多高端个人电脑,而 NVDA 在新兴的人工智能和自动驾驶汽车市场具有特别的优势。

GPU 正在与 CPU 结合使用以增强计算工作负载。该策略旨在增强人工智能系统执行计算密集型任务的能力。与自动驾驶汽车相关的人工智能是英伟达的发展优势。该公司正在其中的另一个领域是在云中

人工智能和数据中心是 NVDA 最有可能的增长途径。为了加强其在这两项业务中的地位,该公司去年以 400 亿美元的价格从母公司软银手中收购了 ARM Holdings (ARMHF)。

ARM 是全球最大的芯片设计许可方。它的芯片无处不在,可以在手机、智能电视和平板电脑中找到。已经有 1600 亿个芯片采用 ARM 设计。

或许同样重要的是 1300 万开发人员使用 ARM 设备。为了将其放在上下文中,NVDA 有 200 万开发人员在其设备阵列上工作。

对投资者来说不幸的是,据报道,中国和英国都不愿批准这笔交易。

正面比较

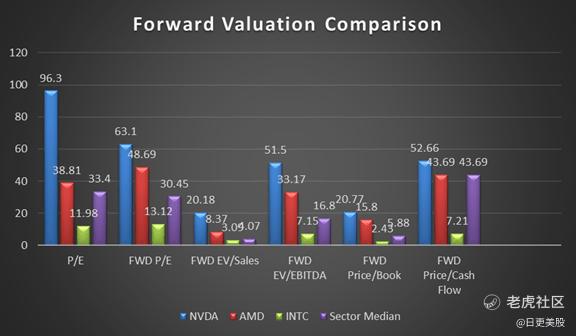

估值指标

下图提供了与每只股票估值相关的各种指标。所有标记为远期的数据都是分析师对下一财年的一致估计。

接下来,我将使用图表来提供这三家公司的 PEG 比率。由于分析师的输入,PEG 比率可能存在相当大的差异,因此当我发现比率差异很大时,我希望读者可以访问多个来源。

作者图表

请注意,Seeking Alpha 提供了三到五年的 PEG,Schwab 只是将其指标列为 PEG 比率,而 Yahoo! Finance 计算了一个五年的比率。这可以解释所提供数字的一些差异。

仔细阅读第一张图表,很明显 NVDA 是最被高估的。值得注意的是,在当前的市盈率和远期价格/现金流量估计中,AMD 的估值接近行业中位数。

把我算作一个非常重视股票 PEG 比率的投资者。查看第二张图表,AMD 拥有三家公司中最好的 PEG。我还注意到,来自每个来源的分析师计算出的 AMD 的 PEG 比率优于行业中位数。

不要误解我的发现。虽然 INTC 在许多方面的估值较低,但在考虑其他因素时,我对 AMD 的整体评价较高。换句话说,这不是最便宜的估值,而是最好的估值,因为缺乏更好的方式来表达我的观点。

=优势AMD

分析师的目标价

NVIDIA 股票目前的交易价格为 202.95 美元。 33 位分析师的 12 个月平均目标价为 186.49 美元。在最新的收益报告发布后对该股进行评级的 17 位分析师的平均目标价为 210.53 美元, 比该股票的当前价格高出约 3.7%。

AMD 股票目前的交易价格为 107.58 美元。 28 位分析师的平均 12 个月目标价为 108.56 美元。在最新收益报告发布后对该股进行评级的 11 位分析师的平均目标价为 117.27 美元,比现行股价高出约 9%。

英特尔股价目前为 54.05 美元。 34 位分析师的平均 12 个月目标价为 59.86 美元。在最新收益报告发布后对该股进行评级的 16 位分析师的平均目标价为 58.97 美元,较当前股价溢价 9%。

投资者应该意识到,自 NVDA 发布季度收益以来,INTC 和 AMD 最近发布季度收益已经将近三个月了。

=领带 AMD/INTC

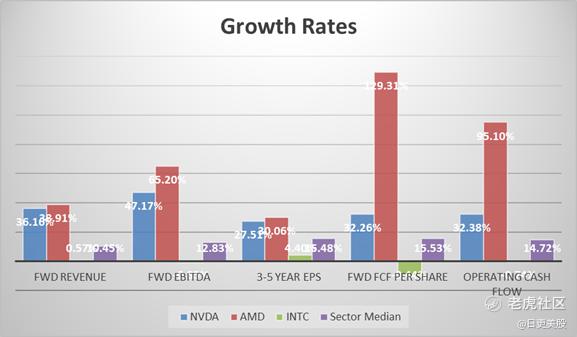

增长率

下一个图表提供了增长率数据。除非另有说明,否则这些指标反映了分析师对两年的平均预测。

虽然熟悉这三家公司的投资者预计 INTC 在增长方面与 NVDA 和 AMD 相比表现不佳,但在某些情况下,英特尔预计将出现负增长率。

Advanced Micro Devices 预计的增长在每个类别中都领先于 NVIDIA,有时利润率非常高。

=优势AMD

我考虑提供一张图表,概述每家公司的盈利能力;然而,只要说每一个都是高利润的就足够了,并且这三个并列会导致平局。

我经常提供一个分解股息指标的比较,但 AMD 不支付股息,而 NVDA 的收益率很低。 INTC 目前的收益率约为 2.6%。股息资金充足。

债务指标

截至上季度末,英伟达拥有 126.7 亿美元现金和 59.6 亿美元现金。如果 ARM 的收购获得批准,该交易的结构将使得 400 亿美元的收购价格中的 210 亿美元为股票。

AMD 已重组其债务,从而降低了利息成本。如果 AMD 收购 Xilinx,该公司将负债高达 340 亿美元。截至最近一个季度末,AMD 拥有约 38 亿美元的现金和 3.13 亿美元的长期债务。

英特尔拥有可靠的投资级信用评级。截至上个季度末,该公司持有近 248.6 亿美元的现金,并拥有 317 亿美元的长期债务。

这三家公司都拥有强大的财务状况。权衡 NVDA 和 AMD 可能因预期收购而增加债务的可能性,我对这三家公司的评级相同。

研发预算

这是我第一次比较公司的研发预算进行正面对决。然而,在半导体行业,这可能是至关重要的。

上一财年,英特尔在研发上投入了超过 135 亿美元,NVDA 投入了近 28.3 亿美元,而 AMD 的研发预算略高于 19 亿美元。

AMD 处于明显的劣势,而且这种劣势被放大了,因为它经常在不同的领域与 INTC 和 NVDA 竞争。应该指出的是,英特尔的一部分研发投入到其代工业务中。尽管如此,它显然是赢家,而 AMD 显然是输家。

我应该补充一点,NVDA 正在蚕食 AMD 在独立 GPU 市场的份额,我相信这种趋势将持续下去,部分原因是研发预算的差异。

=优势INTC

底线:哪个是最好的芯片股票?

要得出答案,很大程度上取决于英伟达能否完成对 ARM 的收购。

由于 ARM 处理器比 x86 芯片更强大且更具成本效益,因此 NVDA 可以在数据中心领域获得市场份额。由于英特尔大约三分之一的收入来自数据中心,这可能对 INTC 不利,对 NVDA 有利。然而,这笔交易很有可能无法完成。

英特尔在其计划中的代工厂上线时发现的成功程度是另一个应该权衡的因素。

一个需要权衡的发展是 AMD 现在在 PC 市场上的产品质量已与 INTC 平起平坐。此外,AMD 正在获得服务器市场的市场份额,我预计这种趋势将持续下去。

另一方面,AMD 在独立 GPU 市场的份额正在被 NVDA 抢走。 NVDA 在该领域拥有技术领先地位,而且这种领先地位可能会持续下去。

虽然 AMD 和 NVDA 被视为增长机器,但不应忽视英特尔的物联网业务在上一季度增长了 47%。 Mobileye 也出现了增长,收入增长了 124%。尽管这些业务的总收入仅为 13 亿美元,只是英特尔 185 亿美元总收入的一小部分,但它们仍然代表着高速增长的领域。

但是,请注意标题是指“芯片库存”。因此,技术优势只是难题的一部分。任何投资决策都必须考虑当前估值和预期增长率。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。