3000亿的快手,可以贪婪了吗?

上市才半年的时间,快手竟然从最高点暴跌了近80%,震惊了我等小散…

暴跌之后的快手,听到最多的就是抄底,从300抄到了80块,这背后藏了多少血泪故事。

暴跌到这份上,忍不住要分析一把快手了,没想到今天跌完,快手不到3000亿人民币的市值了,在A股只能排在35名开外了,这可是短视频互联网巨头啊…

要疯了,今个聊聊3000亿的快手能不能贪婪,我先说观点,虎友们评论区说出自己的看法,优秀的评论我会给予10-200不等的虎币悬赏。

老规矩,在讨论能不能买之前,先研究下为什么暴跌?

我将暴跌的原因归结为2条,一个是大家都知道的大跌之前涨的太高,比如在今年2月上市的时候,快手IPO首日大涨161%。

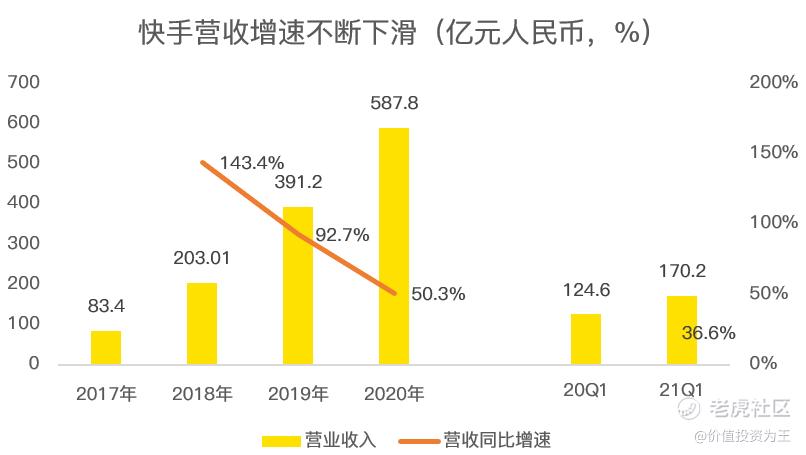

要知道,IPO定价是一轮顶级机构博弈出来的价格,上市公司能贵点发,绝对不会贱卖股权,因此,IPO的价格已经是快手自认比较合适的,结果,上市首日就直接翻倍,你说涨的是不是虚高?

更遑论之后又快速大涨到400多港币,这个原因大家心里都有数,不多说了。

第二个原因我认为是快手花了巨额的推广费用,结果却没换来用户增长。

大家都知道快手是行业老二,不如抖音,或许是为了上市,快手拨出巨款做营销,希望能拉动用户增长。

毕竟互联网行业,只要用户在增长,亏损神马都不是重要的事。

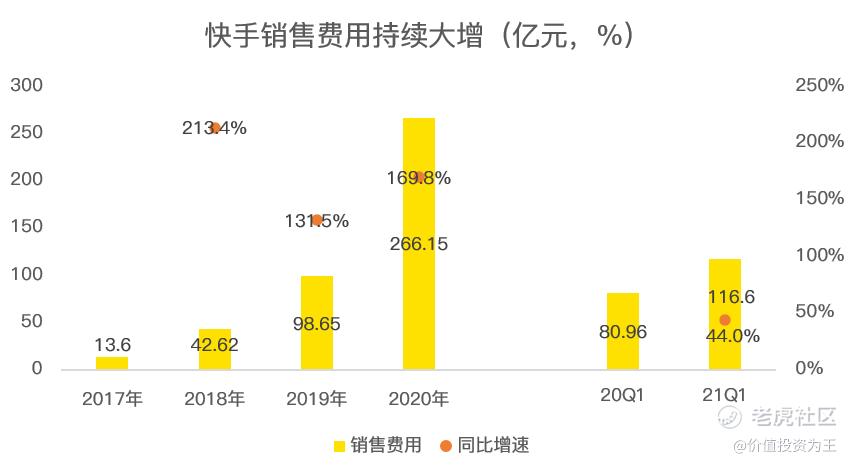

2020年快手上市前夕,管理层拿出了266亿人民币做营销,相比2019年暴增170%。

2018年,快手销售费用增速213%,2019年132%,从增速上看,快手2020年170%的销售费用增速也不算夸张,但如果用销售费用占总营收的比重来看,你就知道公司为了上市,有多疯狂砸钱搞营销了。

2017年至2019年,快手的销售费用率分别为16.3%、21%和25.2%,而2020年的数据为45.3%!

上市之后,快手仍然没有消停,今年一季度的销售费用达到了117亿,占营收的比重为68.5%。

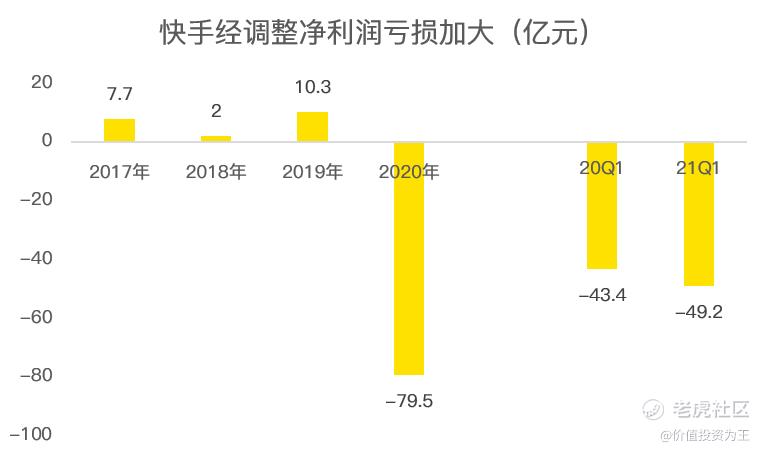

想想这个比例有多么恐怖,要知道快手今年一季度,在扣除优先股公允价值变动之后的净亏损只有65亿人民币。

如果把销售费用率保持在20%左右的水平,快手仅营销费用就能省下82亿元,完全能让亏损的财报瞬间变盈利!

如果花钱搞营销拉客户,能让用户数增长,资本市场也不会说什么,毕竟短视频容易上瘾,把客户拉到场子里,未来变现潜力极大。

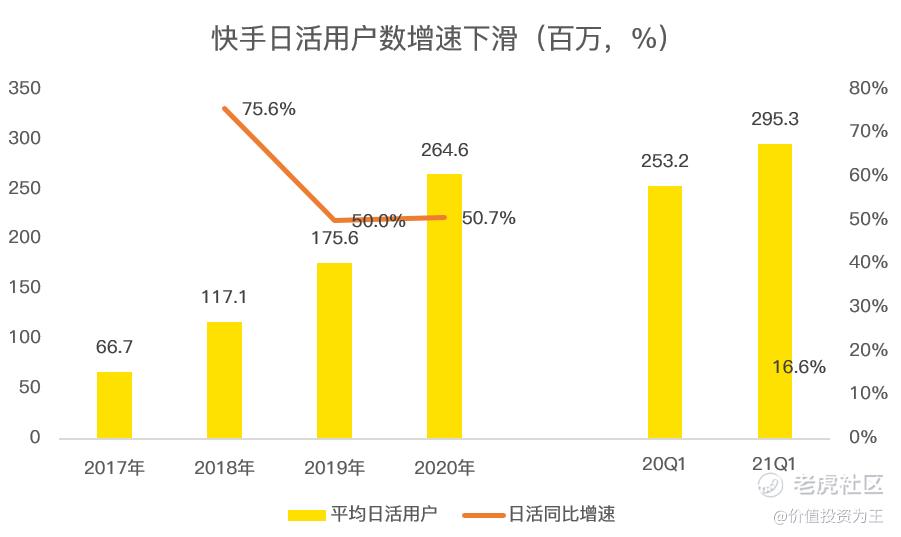

然而,花了大把的钱,快手的用户增长的却极不理想。

2020年,快手日活2.65亿,较2019年增长50.7%,和2019年50%的增速相近。

由此来看,快手在2020年玩命砸营销,换回来的只是和营销费用增加之前相同的用户增速。

再来看2021年一季度,日活用户数2.95亿,同比增长16.6%,相比销售费用44%的增速来说,花出的钱就像风一样飘散,啥也没留下。

没有用户增长,互联网巨头还对得起互联网的身份吗?何况是短视频正如日中天,又不是行业处于没落期。

正是快手亏损都无法换来用户,资本市场的股价才跌跌不休。

明白了大跌的原因,我们再来看快手还有没有的救?

今年一季度,快手经调整后的净利润亏了49亿,正如上文对销售费用的总结,只要该数值回归正常的比例,仅销售费用一项便可让快手盈利。

再来看快手的盈利能力,虽然用户增速下滑,但快手正在努力变现,近年的毛利率不断上升,今年一季度达到了41.1%,还有大幅的上行空间。

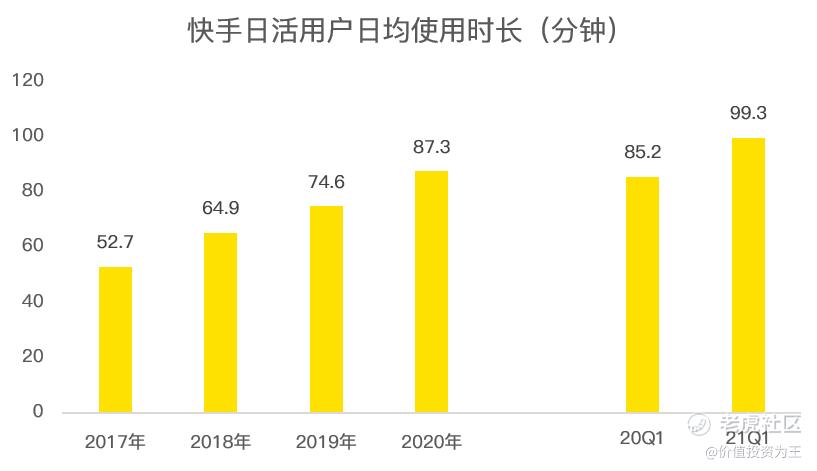

如果没了增长,快手能盈利也不是坏事,毕竟快手的黏性还是蛮强的,用户使用时长一直在增长。

从业务成长性上我们再看看快手的未来。

首先是快手的直播业务,该业务一季度下降了19.5%,主要原因是去年一季度因为疫情大家在家办公,自由时间较长,而21年同期,疫情虽有扰动,但相对好了很多,用户将更多的时间花在了线下,因此,直播业务下滑问题不大。

其次是线上营销服务,今年一季度同比增速161.5%,看起来比较高,但主要因为去年一季度低基数造成。

此项业务一般是广告收入,只要快手用户不滑坡,该项收入只有增速快慢的问题。

最后是快手的电商业务,一季度同比暴增589%,这块也是是快手最有前景的一块,2020年的收入是37亿人民币,还有很大的空间可以探索。

三大业务,无论是直播、广告还是直播电商,都有成熟的盈利模式和想象空间,尤其是直播电商。

因此,只有快手不拉胯,未来的营收依然在增长。

考虑到快手不到3000亿的市值,如果按净利润计算,快手只需年赚100亿,估值便只有30pe,这对短视频老二来说,不算高估了!

而年赚100亿,对快手来说并不是难事,把营销费用降一降、用户变现效率再提高,一家短视频巨头,连100亿都赚不了,那快手还真的是废了。

由此看,不足3000亿的快手,时间可能是他的朋友。$快手-W(01024)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2.国家管控政策趋严的预期。大家对游戏、短视频等行业上市公司是否会被政策影响有很大的担忧。

3.从去年开始,市场对于亏损的上市公司估值修复,只要省下营销费用就可以盈利是不成立的。如果不维持这么高的营销费用和力度,活跃用户数量就会停止增长,快手的估值掉的更快。

朋友们梭哈的时候到了