心玮医疗-B打新,66亿估值贵不贵?附:神经介入行业竞争格局。

作者:财妈叨叨叨编辑:财妈叨叨叨图片:网络(侵删)

今天的国泰转债走势和昨天说的完全一样,9:30开盘价是130元,然后14:57复牌集合竞价143元,尾盘集合竞价157.3元。全天就这3个价格,显然,以130元、143元挂单卖出的妥妥的吃亏了~

很多朋友对可转债的交易规则和竞价时间还不是很清楚,市面上有一些科普的,但是理解起来比较费劲,这2天我会抽时间结合实际案例给大家详细讲解下,保证通俗易懂。

可转债打新绝对是躺赚,很少破发。后天8月12号还有2只新债申购,没开户的后台回复A股,准备好武器。

理想汽车港股二次上市最终定价118港币,明天暗盘,目前看有肉吃。最近市场有点回暖,新股陆续会来。心玮医疗今天已开始招股,据说先瑞达也快了。

下面说下心玮医疗~

01

新股名称:心玮医疗-B,代码06609

招股日期:8月10日-8月13日10:30(部分券商会提前截止)

中签日期:8月19日

暗盘时间:8月19日16:15-18:30

上市日期:8月20日

计息日:6天

每手股数:50股

发行总数:6,601,850股

招股价:160-171港币

市值:62.14-66.41亿港币(估值不算离谱)

一手入场费:8636.16港币(171*50股*101.0077%)

甲尾:431.8万港币,500手。

乙头:518.2万港币,600手。

绿鞋:有。

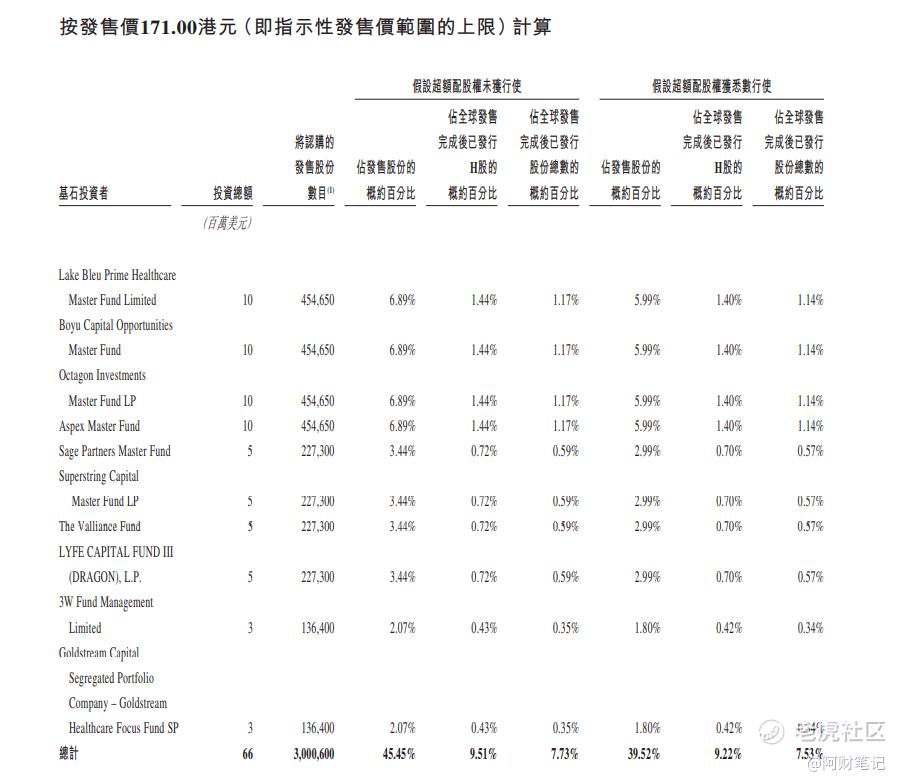

基石:有。10名基石包含清池资本、博裕资本等。按照招股价上限计算,基石认购比例占本次发行股份的45.45%。

保荐人:中金、高盛

资金用途:-约45.3%所得款项淨额期将分配至核心产品。

-约11.0%所得款项淨额用于为左心耳封堵器的研发、计划进行的生产及营销提供资金。

-约39.9%所得款项淨额预期将分配至管线内的其他在研产品。

回拨机制和中签率预估:(备注,此股1手=50股)

第一天截止目前,已超购60+倍,最终应该超过100倍,公开发行数量会回拨到50%,则甲乙组各3.3万手。参考归创通桥~

预计申购人数:目前市场情绪较低,预计20万左右申购。

预计中签率:一手中签率5-8%左右,申购60手稳中1手。

02

心玮医疗:公司成立于 2016 年,是中国的神经介入医疗器械先行者,凭借其商业化产品及在研产品的广泛产品组合在中国神经介入市场占据领导地位。

与刚刚上市的归创通桥是一个赛道,但收入等方面不如归创。此外,国内的沛嘉医疗、微创神通、上海康德莱、江苏尼科也是其竞争对手。

主要业务:

核心产品是Captor TM 取栓器械(「Captor」)及左心耳封堵器。

其中,Captor取栓器械用于急性缺血性脑卒中,2020年12月已实现商业化;

左心耳封堵器是为心房颤动而设,于2020年12月完成临床试验,并于2021年5月获NMPA认可进行注册审查,预期将于2021年第四季度取得NMPA批文,并于2022年第二季度开始销售。

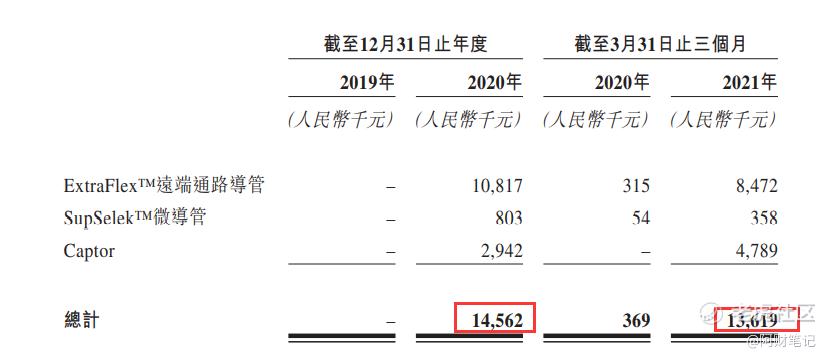

除Captor外,还有三款商业化产品,分别为封堵球囊导管、ExtraFlexTM远端通路导管及SupSelekTM微导管,当与Captor结合使用时,可共同形成用于支架取栓术的产品套装。于2020年第一季度开始销售远端通路导管及微导管,并于2021年4月销售封堵球囊导管。

虽然核心产品之一 Captor 一直对标的是美敦力 Solitaire 最新的一代铂金版,而且已经在2020年获批上市。但是,目前正在却被美敦力起诉侵犯知识产权。而心玮研发负责人正是出自美敦力。

2021年4月,心玮医疗曾收到了浙江省宁波市中级人民法院(关于美敦力公司(下称“美敦力”,一家在美国注册成立的医疗技术公司)针对心玮医疗提出的若干知识产权侵权索赔的通知。

美敦力声称,心玮医疗在中国制造及销售Captor,侵犯了美敦力持有的两项中国发明专利。对此,美敦力要求心玮医疗立即停止侵犯相关专利,包括但不限于停止制造、销售或提供出售相关产品等。

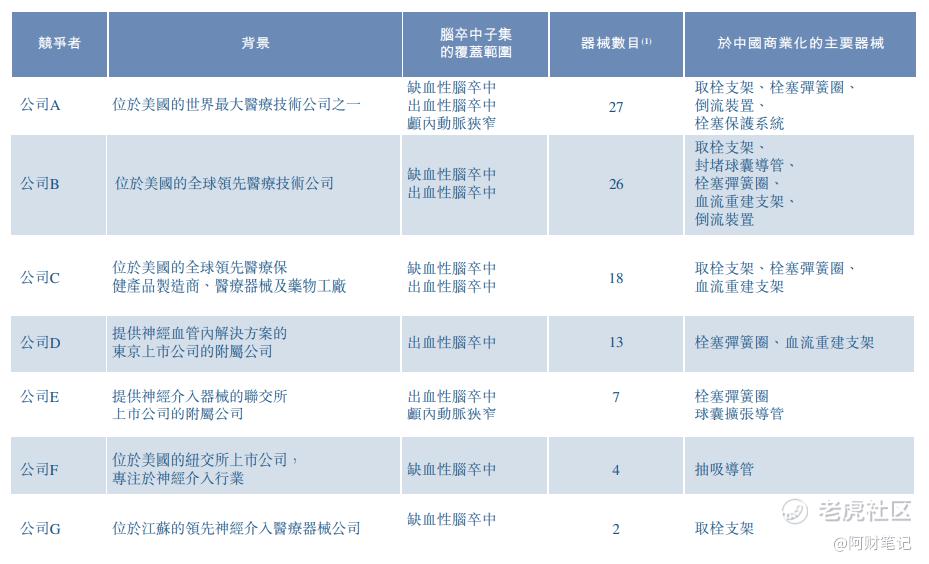

竞争格局:

2019年,中国神经介入市场的五大参与者均为国际公司,合共佔市场份额超过80%,且于2019年,按中国神经介入器械销售收益计,最大参与者的市场份额超过30%。下表为中国神经介入市场的主要国际及国内参与者的详情:

心玮公司产品涉及到神经介入领域主要有缺血性脑卒中、出血性脑卒中、颅内动脉狭窄的三大领域。分别介绍3个领域的竞争格局。

(1)中国缺血性脑卒中神经介入器械市场:

2019年,中国缺血性脑卒中的总体患病率为11.9百万例。中国缺血性脑卒中的发病率由2015年的2.1百万例增至2019年的2.3百万例,复合年增长率为2.1%。

支架取栓术是缺血性脑卒中的神经介入一线疗法,获中华医学会I级推荐及A级证

据认可。支架取栓术使用的医疗器械一般包括取栓支架及封堵球囊导管,以及微导管、远端通路导管及微导丝等一般通路器械。

中国缺血性脑卒中神经介入器械市场的市场规模由2015年的人民币381.1百万元

按複合年增长率49.7%增加至2019年的人民币19亿元,以及预期2030年将进一步增加至人民币254亿元,2019年至2030年的複合年增长率为26.5%。

关于公司的核心产品Captor,于2019年,中国取栓支架市场有四名参与者,包括三家国际公司及一家国内公司,按基于出厂价的销售收益计,最大参与者佔超过50%的市场份额,第二大及第三大参与者各自均佔超过15%的市场份额。

截至最后实际可行日期,中国有14款已上市的取栓支架(包括Captor),由四家国际公司及五家国内公司制造。中国的医院就Captor的公开招标价约为人民币30,000元,其他已上市取栓支架的公开招标价则介乎人民币28,600元至人民币57,500元。

(2)颅内动脉狭窄神经介入器械市场:

缺血性脑卒中病例中有30%至50%与颅内动脉狭窄有关。中国颅内动脉狭窄患病

率由2015年的13.6百万例增加至2019年的14.6百万例,并估计2030年将进一步增加至17.2百万例。

球囊╱支架成形术是颅内动脉狭窄的重要手术治疗,是一种利用球囊扩张导管

或颈动脉支架压缩斑块和扩大动脉管腔的微创血管内手术。颅内动脉狭窄的球囊╱支架成形术中也使用微导管、远端通路导管及微导丝等一整套介入器械。

中国颅内动脉狭窄神经介入器械市场的市场规模由2015年的人民币352.3百万元

按複合年增长率9.4%增加至2019年的人民币505.4百万元,并预期将于2030年进一步增加至人民币82亿元,2019年至2030年的複合年增长率为28.9%。

截至最后实际可行日期,中国有11种神经介入球囊扩张导管上市,由一家国际公司及八家国内公司制造。

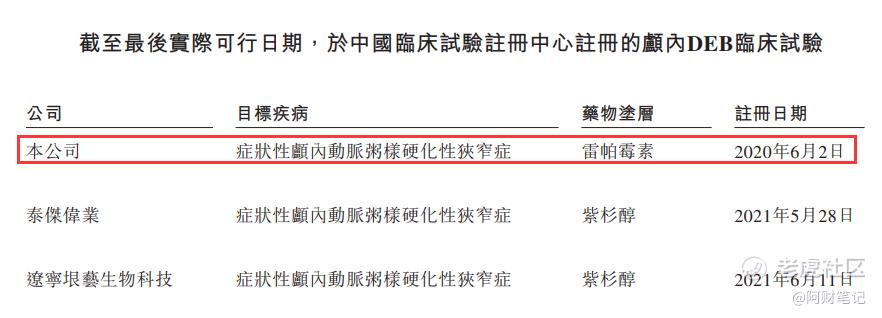

药物洗脱支架(DES)是一种新兴的技术,已成为国内公司的重点研究方向。截至最后实际可行日期,颅内DEB三项临床试验已于中国临床试验注册中心注册,有关详情如下表所列:

此外,Acotec Scientific拥有适用于治疗颅内动脉粥样硬化病的紫杉醇DCB在研

产品,预期将于2023年第一季度提交NMPA审批,并预期于2024年第一季度获NMPA批准;而归创通桥医疗于2021年7月在FDA注册了雷帕霉素颅内DEB一项临床试验,根据注册资料,该试验估计将于2023年3月前完成。

心玮医疗预计将是全球首家提供雷帕霉素颅内DEB的公司,公司的雷帕霉素颅内DEB已进行临床试验,预期将于2022年获NMPA批准。

(3)出血性脑卒中神经介入器械市场:

2019年,出血性脑卒中佔所有脑卒中病例的约27%。神经介入手术广泛用于治疗出血性脑卒中,特别是颅内动脉瘤患者的出血性脑卒中。动脉瘤弹簧圈栓塞术为治疗动脉瘤的微创手术。

中国出血性脑卒中神经介入医疗器械市场的市场规模由2015年的人民币22亿元按複合年增长率13.4%增加至2019年的人民币36亿元,预期于2030年将进一步增加至人民币152亿元,2019年至2030年的複合年增长率为14.1%。

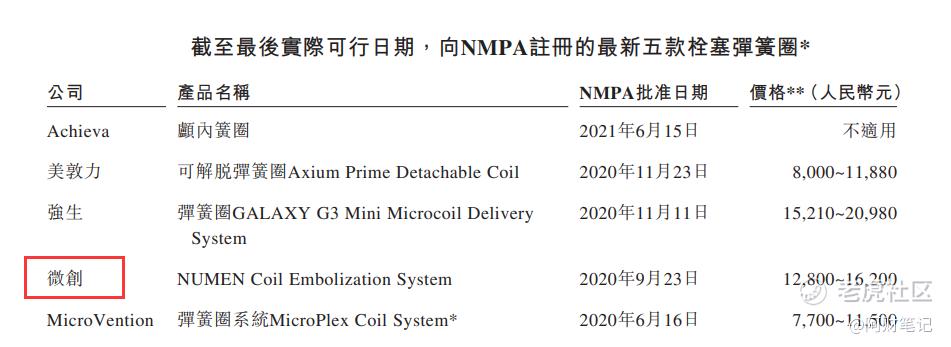

栓塞弹簧:按2019年基于出厂价的销售收益计,五大公司(包括四家国际公司及一家国内公司)于中国栓塞弹簧圈器械市场的市场份额分别为25.7%、23.5%、22.3%、15.3%及9.0%,而其他生产商的市场份额合共为4.2%。截至最后实际可行日期,八家公司(包括五家国际公司及三家国内公司)制造28件栓塞弹簧圈。

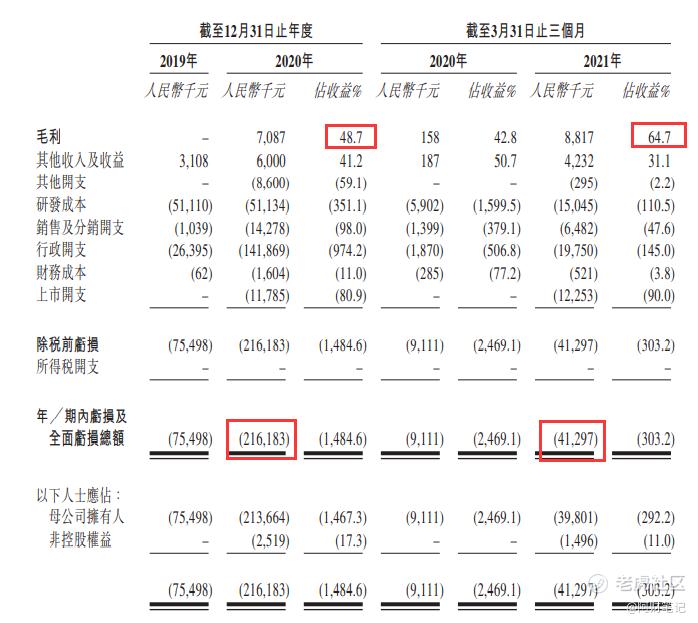

财务数据:

2019年:无收入,净亏损7549.8万元。

2020年:收入1456.2万元,毛利率48.7%,净亏损2.16亿元。

2021年第一季度:收入1361.9万,毛利率64.7%有明显提升,净亏损4129.7万元。

可见,公司2021年第一季度营收可2020年整年营收相差无几,主要核心产品Captor销售提升所致。

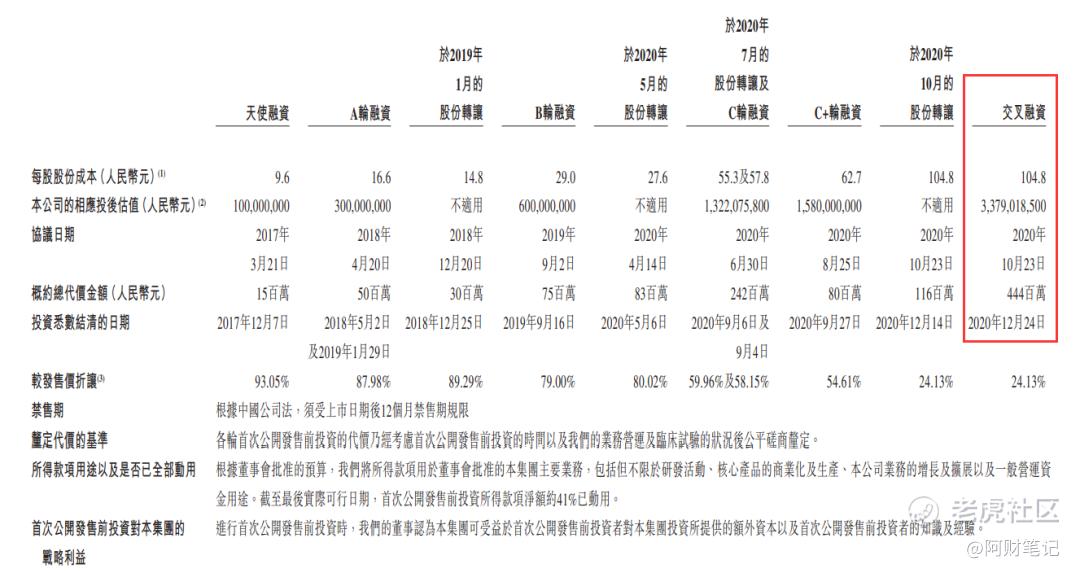

历史融资:最后一轮融资是 2020年10月,估值33.79亿人民币,约40.5亿元港币。 本次IPO估值最高为66.41亿港币,估值涨幅64%。相比起之前IPO公司动辄150%的涨幅,心玮医疗良心很多。

但估值贵不贵,除了纵向比,还得和同类公司做横向对比。

归创通桥:2020年收入2763万港币,毛利率58.9%,净亏损10046万港币;2021年上半年收入约6750-7150万元,较2020年同期的收入增加3102%至3292%。

2021年1月20日最后一轮融资估值53.94亿元港币,发行市值138.09亿港币,最新市值155.23亿港币,最近走势比较弱。

而心玮医疗2021年第一季度收入1361.9万,如果参照归创的营收和估值计算,心玮的合理估值在64亿左右,和招股范围差不多。显然,62-66亿不能算便宜。

但上面那种计算方式也不一定准确,毕竟2家公司产品商业化时间较短,目前都在放量阶段,营收都在提速,从今年上半年来看,2家公司发展都很快,后面哪家公司发展更快,哪家公司的产品更有行业竞争力,业外人士不好判断。

风险提示:

除了上文提到的专利侵权问题,还有就是,最近一年心玮医疗先后遭到复星医药和倍乐的减持退股。

复星医药(SH:600196、HK:02196)曾参与了对心玮医疗的A轮投资,通过复拓生物持有心玮医疗约16.67%的股权,但在2020年5月以约8800万元的价格卖出,不再是后者股东。

同样地,心玮医疗的天使轮融资的投资方之一倍乐也曾在2017年出资600万元注资收购心玮医疗4.9981%股权,但于2020年7月转让给了心玮医疗C轮融资的投资方,退出股东行列。

叨叨叨:行业有前景,公司今年的营收和毛利润提升快,基石不错,估值比较合理,但是风险也很明显,长持的话不考虑,打新还是可以投机下。计划现金申购,一手中签率5%左右,应该也中不了几手。

有问题可以评论,会积极回复大家哒。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。