打脸李录:怕高都是苦命人啊!

2021年7月8日、9日,比亚迪H股$比亚迪股份(01211)$的第二大股东、李录执掌的喜马拉雅资本连续减持共计1077.15万股,套现达24.39亿港元。

李录第一次买进比亚迪是在2002年,当时比亚迪才刚刚上市,股价仅为3港元上下(复权后),持有19年、获利超70倍的铁杆股东,在新能源赛道炽手可热时减持,背后意味不禁让人胆寒。

消息发布之后,比亚迪股价一度下跌近16%,明显跑输指数,一度让市场认为比亚迪要凉凉了。

然而,打脸来的太快,就像那猝不及防的龙卷风。减持比亚迪半月之后,2021年8月2日,比亚迪股价放量涨停,8月4日再度封上涨停板,股价站上300元大关,市值超越中国石油,创出新的历史记录!

对于赛道股来说,难道真如林园所说:“怕高都是苦命人”?

复盘历史,比亚迪涨的其所!

比亚迪作为国内知名的汽车厂商,一直以来是知名度颇高、印象分极低的存在。

从股价走势上看,比亚迪大部分时光都是在打酱油:磨磨蹭蹭的日子居多。

如此萎靡的表现,财务数据给了我们答案。

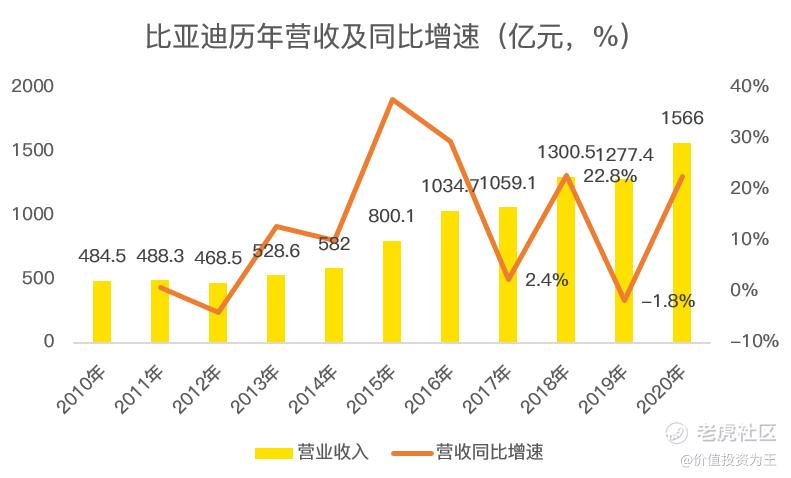

2016年到2019年,比亚迪营收从1035亿增长至1277亿,年复合营收增速只有7%。

净利润方面的表现更是辣眼睛,2016年,比亚迪年净利润创下50.5亿元的高峰,自此之后,净利润连年下滑至2019年的16亿,净利率只有可伶的1.3%!

直到2020年,比亚迪陡然焕发生机,营收净利润齐涨,强势复兴之路徐徐展开。

2020年这一年,比亚迪发布了一款划时代的车型——比亚迪汉,定位于高端市场,自7月上市,便凭借优质的性能、精致的内饰、科技感的设计、智能化的配置等优势,引爆市场口碑!

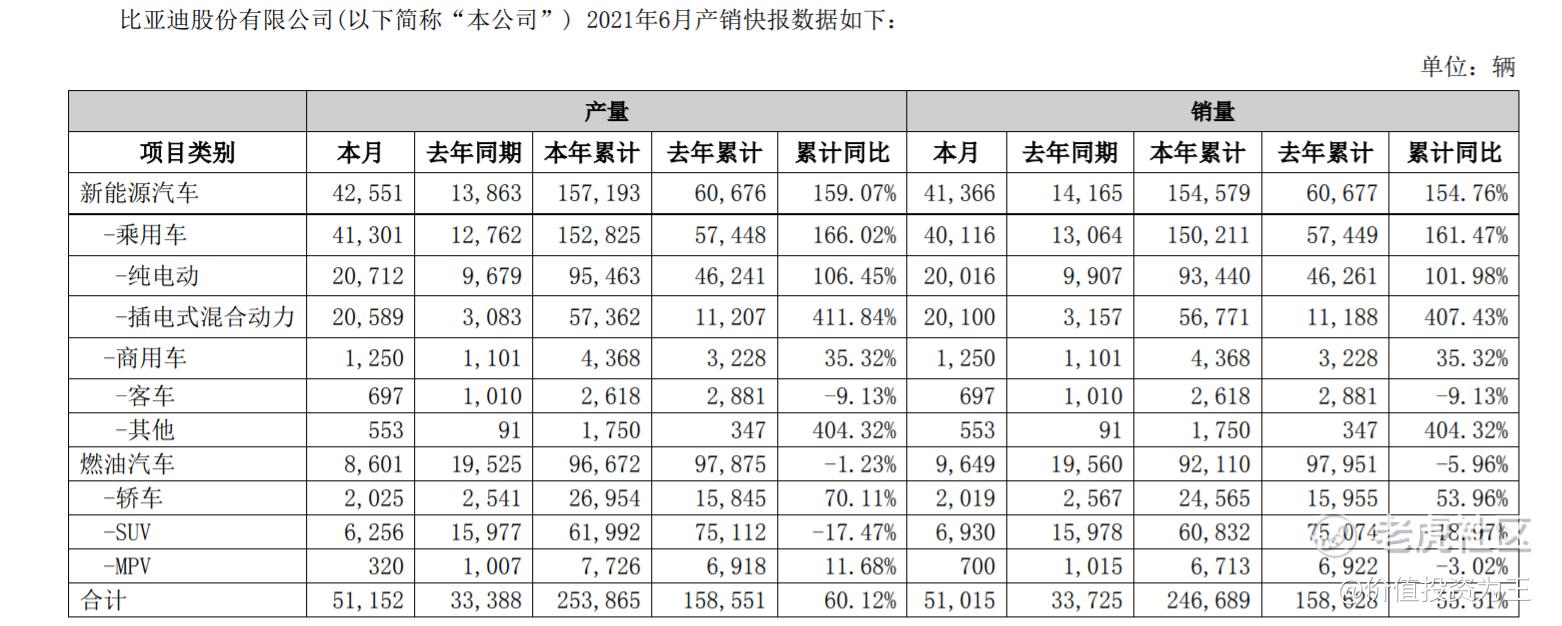

截至今年 6月,“汉”系列车型累计销量已超 9万辆,其中今年上半年累计销量超 5万辆。未来,“汉”系列车型月销量有望维持在 8000辆以上!

受益于公司“汉”车型的稳定出货以及搭载全新 DM-i超级混动的车型快速放量,公司上半年新能源乘用车销量环比增速明显,累计销量为 150211辆,其中六月份新能源乘用车销量达 40116辆。

单看6月份新能源汽车销量,单月销售41366辆,较去年同期的14165辆暴增192%,环比5月份的32800辆大增26%!

傲娇的成绩或只是国货崛起的掠影,比亚迪在下半年还将陆续推出几款重磅车型,如:

1)2021年7月初,搭载比亚迪刀片电池的元pro重装上市,指导价仅7.98-9.98万元,性价比高,有望热销;

2)搭载e平台3.0的首款车型海豚已经进入工信部345批《公告》,其车长仅有4070/4125mm,但轴距达到2700mm,比肩普通A级燃油车,新车有望于3季度上市,上市后有望持续热销;

3)汉DMi、宋pro dmi、宋max dmi、宋plus四驱等,预计这些重磅车型将在 3、4季度上市。

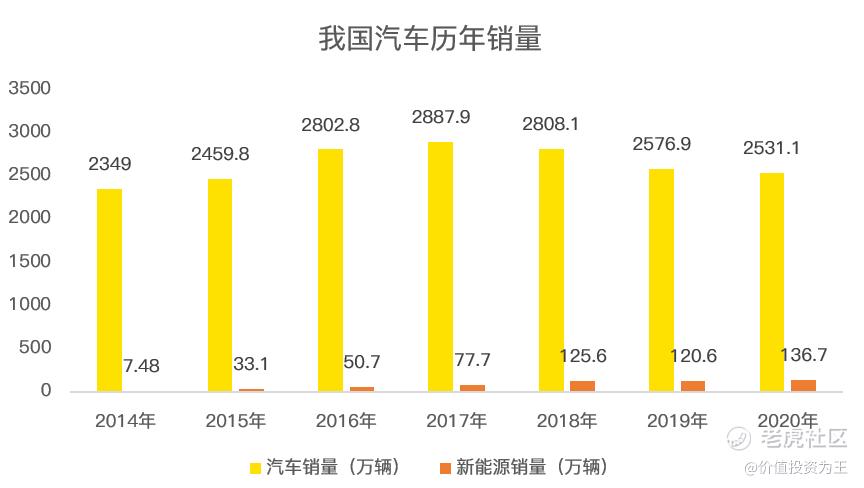

2021年将是比亚迪汽车量价齐升的一年,众所周知,新能源汽车未来市场空间广阔,根据去年十一月,国务院办公厅发布的《新能源汽车产业发展规划(2021-2035年)》, 提出到二零二五年新能源汽车新车销售量达到汽车新车销售总量的20%左右。

按照2020年国内汽车2531万的销售辆,2025年新能源汽车销量或在506万辆左右,而2020年新能源汽车销量仅137万辆!

巨大的成长空间,给国产新能源厂商插上了腾飞的市场。

毕竟新能源汽车摆脱了发动机的限制,让国产车在和外资车的PK中,占领先机。

考虑到新能源汽车引领智能革命,在未来,新能源汽车的盈利能力和商业模式远超我们对汽车厂商的传统认知!

比如特斯拉在今年二季度的净利率达到了9.9%,远超丰田的7%,展现出强劲的盈利能力,也让特斯拉获得了远超汽车整车厂的估值。

展望未来,比亚迪日渐精进!

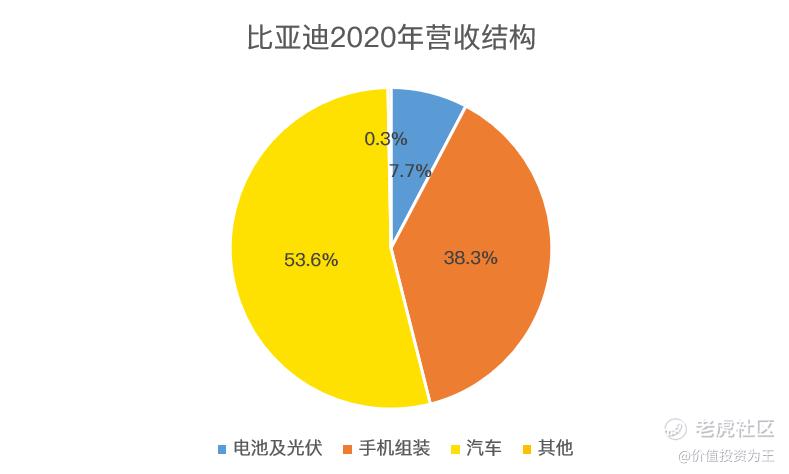

在比亚迪的营收结构中,汽车业务占总营收的比重约54%,还有将近一半的业务来自其他领域。

除汽车业务外,手机部件及组装业务是第二大营收来源,占比超38%。

2020年,手机部件及组装业务实现600亿营收,同比增长12.48%。虽然增速不高,但实现的难度颇大,主要由于2020年受疫情影响,全球智能手机出货量按年下降5.9%至12.92亿部,国内智能手机出货量同比下降20.4%至2.96亿部。

展望2021年,IDC预测出货量将同比增长 7.7%至 13.8亿部,2022年将同比增长 3.8%至 14.3亿部,到 2025年的五年 CAGR则为 3.7%。

随着近年来各大手机厂商都在研发 5G手机,预计将带来 5G换机潮,5G手机对零部件以及智能智造提出新的要求,对结构件的加工精度和性能要求也大幅提高,带来了手机组装和零部件公司新的机会。

电池及光伏业务方面,2020年营收121亿,同比增长15.06%,占总营收的比重为7.7%。

2020年3月,比亚迪推出刀片电池,其通过阵列的方式排布,像“刀片”一样插入到电池包里面,在成组时跳过模组和梁,减少了冗余零部件,形成类似蜂窝铝板的结构等。而通过结构创新,刀片电池的体积利用率相较于传统的有模组电池包提升了 50%以上,利用率达到 60%左右。

更关键的是,刀片电池的安全性远高于传统块状磷酸铁锂电池。

目前,公司的电池业务以开始为长安汽车、一汽等厂商供货,未来,随着外供放量,公司的电池业务有望加速。

从比亚迪各项业务的布局来看,每一项都拥有广阔的市场空间,比亚迪未来大有所为!

多空大战,估值是否有泡沫?

李录作为知名的投资人和持有19年比亚迪的铁杆股东,他的一举一动都具备超前意义,7月初的减持,可能是李录觉得比亚迪透支了未来的成长空间。

拿2020年比亚迪42亿的净利润计算,当前的估值水平达到了210倍,根据券商的普遍预测,2021年的净利润预计在53亿左右,动态市盈率依然高达166倍!

如果用PE估值计算,即使透支未来2年的净利润,比亚迪横看竖看也是超高估值,也即存在泡沫。

但从市场角度看,有泡沫就一定会崩溃吗?

如果210倍的估值算高,180倍时的比亚迪也不能说是便宜,仅看估值预测泡沫破裂并不现实。

回到业绩成长来看,推动比亚迪在2020年以及今年股价大涨的原因在于业绩增速较往年有明显提速,而业绩提速的背后是产品销量的快速增长。

由此推断,如果比亚迪未来的汽车销量增速不及预计,业绩增速开始放缓,基本面的变化才会对高估值产生巨大杀伤力!

在业绩拐点到来之前,估值可能只是一个数字,变动完全依赖资金选择!$比亚迪(002594)$ $比亚迪股份(01211)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

另外国企怎么能参与比较呢,那背后是国家