“专精特新”系列之四:创新药物领域,中国与欧美的差异到底有多大,又有哪些本土创新药企值得关注?

本文由钱进妖妖灵原创,请尊重知识版权。

撰写/编辑:Felix肥力

《健康中国2030》、《中国制造2025》以及针对科技创新的“四个面向”(面向世界科技前沿、面向经济主战场、面向国家重大需求、面向人民生命健康)的战略部署中,都将医疗健康放在重要位置。而新冠疫情的爆发,也让医疗行业显得更加重要。医药健康行业是关系民生的最重要的行业之一,也是成长确定性最高的行业之一,整体增速稳健。虽然可能不像之前的互联网、现在的新能源汽车、云计算等领域那样具有极强的爆发力,但对于长期投资来说,医疗行业也算是不错的标的物。

小妖灵之前梳理过美股医疗健康板块的子分类和分别的投资逻辑(美股医疗健康板块投资基础分享),感兴趣的小伙伴可以去戳这篇文章。今天我们来重点分析一下创新药这一领域,看看到底中国和创新药强国的差距到底在哪里,又有哪些领域可能会取得突破呢?

什么是创新药?

创新药是指具有自主知识产权专利的药物,所以又称原研药(originator),说白了就是有一家公司率先做出来上市的药物,同时手里攥有这个药物的专利,其他公司做不出来,或者在专利到期之前没办法仿制。

创新药的研发很难,

周期长,一般需要10年时间,比如最近很火热的PD-1药物,其生物学机理最早1992年发现,到第一个PD-1药物BMS的Opdivo2014年上市,中间经过了22年的漫长时间;

投资大,现在平均一款新药从研发到上市中间的投入大约要26亿美元。所以,能做出创新药的公司都具有很强的科研实力,也具备很强的资本支持或者有耐心的投资人帮助;

风险高,不是所有的新药研发都能成功,从临床前开始做实验到成功上市的概率只有1%左右。

但是创新药的投资回报也很高,因为研发困难,所以为了保证创新药的研发动力,很多国家都给予创新药的专利保护期和数据保护期,在这些时间内,只有原研厂商可以销售药物。

比如,2020年全球销售额前十的药物,都是原研药,受到专利保护,由全球有名的大药企销售。

中国的创新药和欧美的差距

整体来看,中国的创新药研发水平和欧美新药强国还有比较大的差距,但是近年来已经开始奋力直追。尤其是2015年药物审批改革开始,中国的新药监管、研发、投资和市场准入的生态环境发生了向好的变化,也促使中国的药企从原来的仿制药为王,到现在大力投入创新的转型。

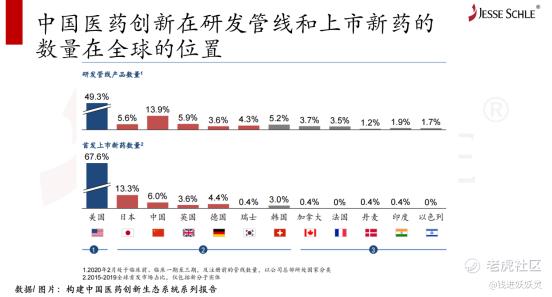

主要差距1:整体研发水平和新药贡献度与美国有较大差距。虽然近几年进步显著,但我国新药研发整体贡献度占比仍处于全球的第二梯队前列,新药上市的数量与美国有较大差距。RDPAC的《构建中国医药创新生态系统系列报告》中指出,到2020年,我国对全球医药研发的贡献跻身“第二梯队”前列,其中中国对全球研发管线产品数量的贡献跃至约14%,在全球排名第二,仅次于美国。

主要差距2:真正的原始创新还不足。原始创新指的是first-in-class,即在某一药物作用机理中首先发现并验证有效的药物,是全球第一的创新。这种创新在中国企业中还比较少。过去我国的药物研发受限于基础研究的不足,比较难有原始创新,很多都是fast-follower(快速跟随药物),即欧美市场出现的新药物靶点,中国公司可以很快速的学习借鉴,开发类似药物。比如过去几年研发热门扎堆的PD-1药物。现在我国已有6款国产PD-1/PD-L1药物上市,分别由信达生物、恒瑞医药、君实生物、百济神州、康方生物和誉衡药业开发,另外还有很多药企仍在开发类似靶点。另外,基础研究能力、研究成果转化能力和人才培养离世界最优也有一定差距。

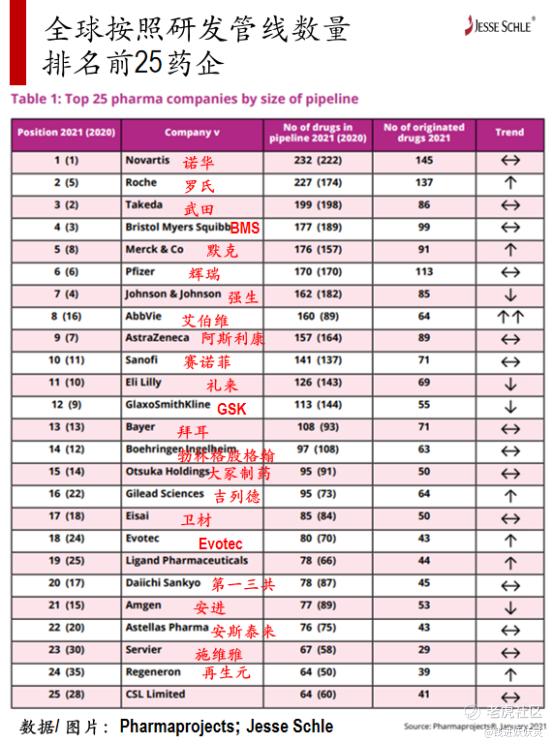

主要差距3:国内创新药企规模和数量,以及大部分企业的研发投入占比仍有差距。国内创新药企一般分为两大类,一类是由原来的仿制药企业转型而来;另一类是初创型生物技术创新药企业。前者的代表是恒瑞医药和复星医药;而后者代表包括百济神州、再鼎医药、信达生物、天境药业等。但如果去看他们研发管线的数量在世界上的排名,可以看到差距还很大。Pharmaprojects数据库统计了2020年全球药企在研药物的数量和原研药数量,前25名的公司中主要还是原有的大型药企,没有来自中国本土的药企,这些药企仍然主要来自美国、英国、法国、瑞士、日本、德国等药物研发强国。

本土创新药企有哪些后发优势,又有哪些投资风险?

当然,中国的本土创新药企也有很多后发优势,未来有望弯道超车。

1. 国家政策推动创新。我国对于科技创新的投入在逐步加大,而随着进口替代的升级,医药创新企业也会迎来新的发展。

2. 市场需求稳步增长。随着我国进入老龄化社会和人口结果的变化,未来对健康产品,尤其是创新药的需求会不断增加。另外,随着医保政策和可支付能力的提升,创新药物的可支付能力也在提升。对于创新药,尤其是有临床价值的创新药,会有更多的医保基金和自有资金愿意进行买单。对于本土创新药企来说,开发那些针对中国人群发病率较高的疾病的药物,会比跨国药企更有优势,例如一些消化道肿瘤、呼吸道疾病等等。

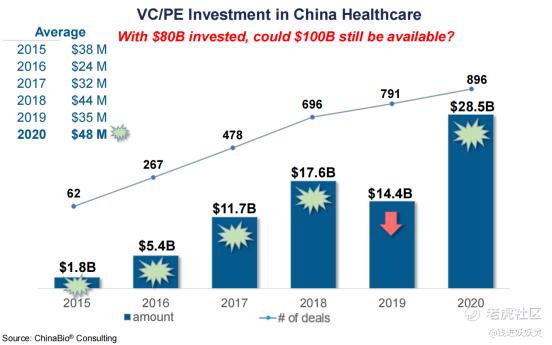

3. 科创板和港股对于尚未盈利的医药企业来说,提供了全新的融资平台,让很多处于研发状态,还没有产品上市和收入的药企,可以通过在科创板和港股上市获得发展资金。这对于中国的本土创新药企来说,是很大的利好,在2020年有45家药企进入IPO,分别在港交所、A股和美股上市。而在一级市场,也有更多的资金流入医药健康领域。根据ChinaBio的数据,2020年,在中国发生的VC/PE针对医药健康领域的投资达到285亿美元,平均每笔融资规模达到4800万美元,其中34%的投资流入药物研发领域。

可以看到,稳步增长的市场需求、更有利的政策和融资环境,对于本土创新药来说,未来可期。但是另一方面,也会有一些投资风险,首先,一定要选择具有真正创新能力的药企,对于跟随者和仿制药企来说,市场环境尤其是医保谈判环境压力更大,在集中采购和药品上市审批过程中,只有那些真正创新的药企才能有更好的发展;其次,新冠疫情爆发以来,医药板块和部分医药企业估值偏高,尤其是新冠相关的疫苗、药物概念股,需要等待更好的时机和寻找标的物。

有哪些投资标的物值得关注?

国内的科创板、港股还有美股都有一些不错的初创型创新药企标的物值得关注呢,小妖灵粗略地筛选了一下,下面一些公司值得关注,当然不是现在就要买这些股票。里面很多公司还处于没有盈利地状态,只是有一些不错的在研发中的药物。具体的每个公司的表现和预期,小妖灵会在以后的报告中持续关注,敬请期待。

本报告不构成投资建议,入市有风险,投资需谨慎。

觉得文章对你有帮助,欢迎你转发哦~

关注、评论、转发~~

更多信息,欢迎与我们取得联系info@jesseschle.net

本公告(以下简称“本公告”)系由JESSE SCHLE LIMITED(2096031)使用中文订立并签发予指定之人士,签发地为中华人民共和国香港特别行政区。

本公告签发予指定之人士(以下简称“阅读人士”)。

之注册商标系由商标持有人JESSE SCHLE LIMITED授权使用;

未经JESSE SCHLE LIMITED书面授权,不得以包括但不限于影印、拷贝、复制等任何方式将本公告的任意部分或全部内容之信息泄露给非文件签订者之外的协力方、关联方及/或任意第三方;违者将面临法律制裁。

阅读人士不可撤销的同意,在未经任何胁迫与威胁的前提下,已阅读并理解本公告的全部内容及涵义,并清楚的理解本公告并非是投资建议,仅是对有关市场信息的整理和发布。

阅读人士在阅读本公告时,已阅读并充分理解投资有风险,任何投资决定需由阅读投资者自主决定。本公告发布的目的并不是向阅读者推荐任何包括但不限于股票、基金、信托、理财产品等的投资产品。阅读者有任何投资需求请向持牌之相关证券公司或投资银行进行咨询。

仅供参考,投资有风险,入市需谨慎。投资者请勿将本公告视为投资或其他决定的信赖依据。

请认真阅读如下风险提示及特别声明:

本公告仅供JESSE SCHLE LIMITED(以下简称“本公司”)的客户使用,本公司不会因接收人收到本公告而视其为客户。本公告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本公告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本公告中的信息和意见进行独立评估,并应同时考虑各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本公告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本公告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本公告所载的资料、意见及推测仅反映本公司于发布本公告当日的判断,本公告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本公告所载资料、意见及推测不一致的公告;本公司不保证本公告所含信息保持在最新状态。同时,本公司对本公告所含信息可在不发出通知的情形下做出建改,投资者应当自行关注相应的更新或建改。

除非另行说明,本公告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显着地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向公告所有接收者进行更新的义务。本公司的其他部门可能独立做出与本公告中的意见或建议不一致的投资决策。

本公告并非针对或意图发送予或为任何就发送、发布、可得到或使用此公告而使JESSE SCHLE LIMITED及其关联子公司等违反当地的法律或法规或可致使JESSE SCHLE LIMITED受制于相关法律或法规的任何地区、国家或其他管辖区域的公民或居民,包括但不限于美国及美国公民(1934年美国《证券交易所》第 15a-6条例定义为本「主要美国机构投资者」除外)。

本公告的版权归本公司所有。本公司对本公告保留一切权利。除非另有书面显示,否则本公告中的所有材料的版权均属本公司。未经本公司事先书面授权,本公告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

特别声明:

在法律许可的情况下,JESSE SCHLE LIMITED可能会持有本公告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到JESSE SCHLE LIMITED及/或其相关人员可能存在影响本公告观点客观性的潜在利益冲突。投资者请勿将本公告视为投资或其他决定的信赖依据。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。