平安福退市,从盛世福看中国平安寿险改革的得与失

在企业投资价值分析中,我在《理性的投资者》一书中给出了我的分析框架:商业模式分析、行业分析、企业分析、财务分析和产品力分析。宏观经济和行政政策的变化很难判断,我一般都是用来吹牛和看别人吹牛,真金白银投资的时候大家可千万别信。

企业的价值创造说到底最终是要落在具体的产品上面,所以产品力分析非常重要。

平安福是中国平安推出的一款现象级产品,为公司创造了巨额利润,但是市场一直争议颇大,主要是保障少,价格贵。友商们最喜欢的就是把自家的产品拿出来和平安福进行一一比较,这对中国平安的形象打击很大。

平安福尽管一直在进行迭代,增加保障,降低价格,但是终究是跟不上主流市场的发展趋势了。

2021年9月15日,平安福退市,平安推出众多新产品。我在平安金管家上面查了一下,主要有:

第一、御享福,这是针对精英人群推出的高杠杆重疾险,120种重大疾病保障100万,身故保障100万(疾病身故和意外身故),这款高端产品自然是可以享受保险+医疗服务的,中国平安把它叫做“尊享 RUN PLUS”。

总结一下有这么几个点:

1、每位客户配置一名家庭医生,提供健康、亚健康、疾病和慢病四大健康场景服务。家庭医生通过使用涵盖身体、运动、睡眠、营养、情绪、精神管理的六维健康专业测评体系,适配客户实际健康情况定制专属健康档案,对客户进行持续健康管理,做到疾病早预测、早预防、早预警。

2、为客户提供7x24小时全天候远程诊疗,复杂疾病可提供国内外专家会诊。除线上远程问诊外,“平安臻享RUN”还为客户提供线下导医服务,超3000人的陪诊团队将协助客户就医问诊和住院安排,服务支持全国1500家三甲医院,为行动不便、流程不熟的客户提供就医便利。此外,“平安臻享RUN”还为客户提供上门送药和术后护理,有效节省客户宝贵时间。

简单概括为:远程问诊、专家会诊、线下陪诊、住院安排、出院交通安排、上门送药和护士术后护理。其中线下门诊就医,可以在7个工作日协助客户完成合作医院副主任以上专家门诊。保单生效一年后,客户本人及配偶、父母、子女等直系亲属可共享该服务。

3、利用领先的健康管理工具, “平安臻享RUN”可对20种慢性病及其并发症进行筛查及预防,制定专业慢病方案并跟进治疗。

4、每年一次深度体检,针对肥胖、失眠困扰,提供专属健康管理方案,包括运动饮食计划,睡眠辅助在线共计及心理咨询。

5、私人教练和私人营养师

6、重疾的康复护理中营养和健康指导不限次数,中医康复调理不限次数。

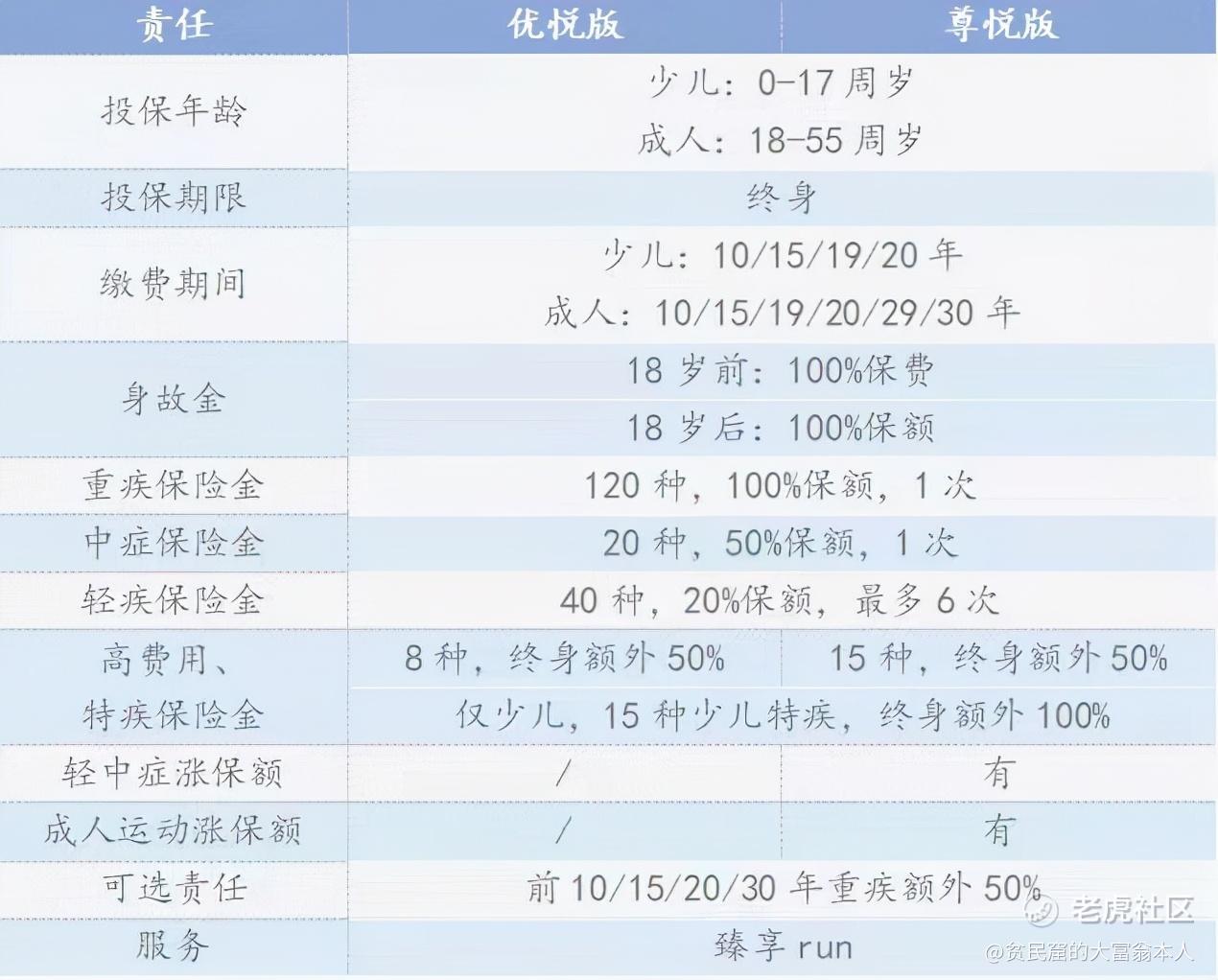

第二、盛世福

这个系列其实主要分三类。第一类是针对成年人的,可以分为优悦版和尊享版,优悦版主打性价比,尊享版的保障更充分,价格也更高。尊悦版有轻中症涨保额和平安RUN涨保额的特权,优悦版没有。第二类是针对少儿的,少儿盛世优悦。

第三、平安六福。平安六福面世已经有一段时间了,并不算全新的产品,这里我把它拿出来是为了说明平安的产品体系。平安六福最大的特点就是分组多次赔付, 条款上,平安六福将其保障的120种重疾分为癌症相关、心脏相关、器官相关、神经相关、呼吸相关、其他疾病6组,每组重大疾病均可获得一次重大疾病保险金赔付,累计最高可赔付6次(间隔期1年,80周岁前)。

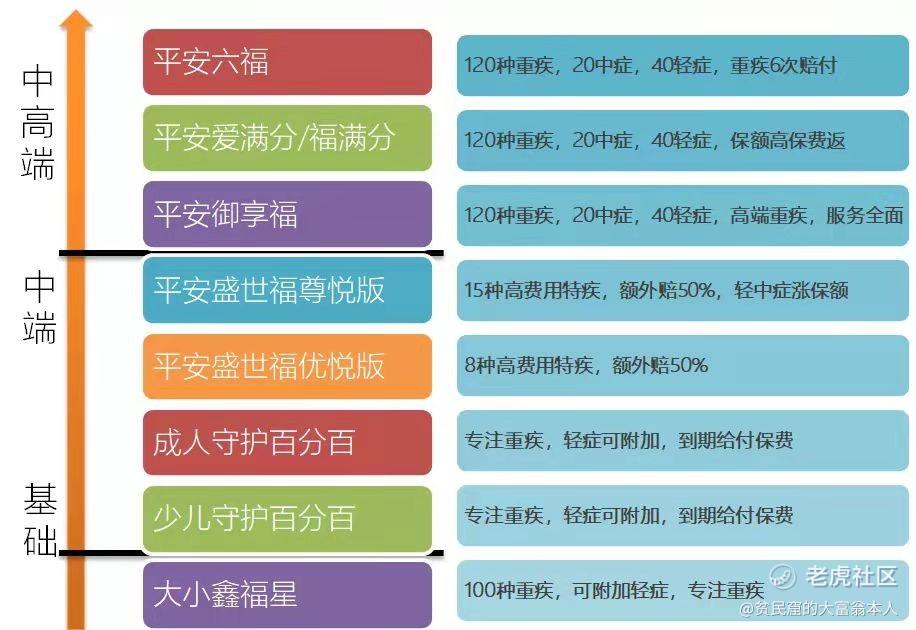

这样,平安的产品体系是下面这样的:

这里面中高端、中端和基础,都有给付保费的产品,没办法,为了客户的需要,其实这一类产品一直是我强烈反对的。要不保障,要不理财,混在一起,其实很不好。

从以往被市场诟病的性价比较低的角度,中国平安这次应该是选择了妥协。

从保障上看,和平安福21相比,盛世福优悦多了8种高费用疾病保障;盛世福尊悦则多了15种高费用疾病保障,都可以额外赔付50%基本保额。

从价格上看,尊悦版多了15种高费用疾病保障,相较平安福21,要贵1.5%左右。优悦版没有轻症、中症涨保额,但多了8种高费用疾病保障,价格比平安福21便宜5%左右。

少儿版来看,在成人版的基础上多了15种少儿特定疾病的保障,但是少儿盛世尊悦版要比少儿福21便宜5%左右,少儿盛世优悦要比少儿福21便宜12%左右!

也就是说,和平安福相比,这次的盛世福增加了保障,减少价格,考虑到通货膨胀的因素,这些年中国平安的产品性价比是不断提高的。

其中盛世福的优悦版已经初步具备了和主流互联网产品对抗的底气,尽管还是要贵一点。

那么既然保障一样,价格差不多,为什么不选择中国平安?品牌价值还是有的,目测这款产品应该会有很多人买。

最后,说一点我的个人思考。

第一,这次平安推出新产品,我看了一下,在自媒体领域确实有投放,但是不知道为啥没找我投放。开个玩笑哈,我买了平安的保险在大跌后三个账户加起来还有一百万出头,市值涨一涨就好了,广告费并不在乎。

但也不是开玩笑。在今天,自媒体对于媒体的话语权在增加,平安被各种攻击抹黑不就是从自媒体开始的吗?公司还敢说这个影响很小?对这一块的品牌投放,我觉得很重要。

第二、顺着话题讲,我微信好友中平安的代理人有七八个,但是并没有看到在朋友圈的狂轰滥炸,难道平安的销售忽然温柔了?

在各种微信公众号和自媒体平台上面,关于盛世福的深度测评还没有看到。这几天,一些小号开始慢慢写了,主要是两个观点:中国平安作为龙头险企,竟然走性价比路线,没出息;盛世福性价比提高了不少,但是和主流的产品还是有一点差距。

第三、为什么作为龙头就不能打价格战呢?我觉得完全可以。市场需求是不一样的,客户是分层的,原本就应该有不同的产品去满足需求。

同样吃一个苹果,有的人可以去地摊上买,有的人要去超市买,有的人要去水果店买,让商家给编一个花篮。苹果还是那个苹果,没有任何变化,但是因为消费者的需求不同从而展示为不同的价格。

对于很多人,经济能力还跟不上,消费意识还不到位,它不需要服务,就是要个保障,我们不能放弃这部分需求,自然需要刚性产品去打架,这个拳头就是性价比。

我觉得在优悦的基础上,甚至还可以取消“尊享 RUN PLUS”,利用规模优势,打价格战。

第四、一个非常非常严重的问题,中国平安应该马上引起重视!我在各种论坛中看到一个情况,友商们又在搞测评,把平安的保障和价格做剖析,得出平安的产品比主流产品还是要贵一点。

但是他们完全不提“尊享 RUN PLUS”的价值。

我来问问友商们:一年一次深度体检多少钱?互联网随时专家问诊多少钱?七天内做到副主任以上专家问诊,这个服务多少钱?重疾的康复护理中营养和健康指导不限次数,中医康复调理不限次数。这个值多少钱?私人教练和私人营养师多少钱?

友商们完全不敢提,提都不提,妄图再次把消费者的注意力引导到所谓的性价比上面,因为其他保险公司没有能力提供对应的医疗健康服务。

中国平安一定要注意这个舆论导向,加大宣传和引导,不要像股价一样,崩了的时候才着急。

第五、中国平安本次改革中间推出的产品,体现了保险+医疗的深度绑定,但是线下直接的就诊服务还是略显不足,收购北大医疗的医疗资源包后整合及线下医疗的推广,还是需要时间的。

第六、最近的保险很不好卖,我在微信公众号上面代理了慧择网的产品,新老保险交替后几个月都没一单,最好卖的是一个意外险,卖一单我可以提成5元,卖了三四十单。

最近买重疾险和寿险的人多了起来,但是都没成交。一个是提交了保单,但是没有付款,这说明了消费力的不足,市场需求还是在的。一个是核保不通过,我自己今年遇到有十几个人了,都是在自己身体检查出毛病后,来投保,很想投,咨询我的时候,我就说了,一定要如实告知,斗则理赔不了,然后就通过不了核保,非常遗憾的。

保险有没有必要买?医疗健康的服务有没有价值?这些问题,问一下得过病的,家里有人得病的,陪护病人的家属,这些$中国平安(02318)$ $中国人寿(02628)$ $中国太保(02601)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 做空做空者·2021-09-19鸡肋,真有这个钱的人还会没有这种东西,而且有钱人最关注自己的身体点赞举报