美股云计算财报解析:IAAS加速,多云融合趋势形成

美股新季度财报解读系列之二

在上一期的文章中,言财君对美股最新季报反映出来的趋势进行了总结性的分析,重点分析了线上化与数字化加速的趋势,其中包括对数字广告、货币流通数字化及电商行业的分析。

本文作为美股季报分析的第二篇,将聚焦云计算IaaS/传统软件转云/多云融合的新趋势本文作为美股季报分析的第二篇,将聚焦云计算IaaS/传统软件转云/多云融合的新趋势,在前期的文章中,我们对美股十年最牛板块云计算行业做了深度的复盘与介绍,本文将结合主要云计算巨头的新一季度的业绩及反映的趋势进行重点分析。

一、云计算行业发展加速-IaaS保持稳健增长

从美股几大IaaS巨头的业绩来看,云计算业务都保持了不错的增速,从增速的角度,谷歌智能云>微软Azure>亚马逊AWS,具体如下所示:

01.

AWS新季度的增速再度环比提升

AWS业务推出以来,连续几十个季度,保持同比环比正增长,只是增速不断放缓,今年前两个季度,AWS增速开始重新拐头向上。

AWS业务本季度实现收入148亿美元,去年同期则为108亿,YOY增速为37%,增速虽然超市场预期,但是慢于竞争对手Azure与谷歌云收入增速。

02.

Google cloud新季度的增速超过50%

这一季度谷歌云实现营收46.28亿美元,同比增长53.9%,超过了分析师预期的43.4亿美元。GCP的收入增长再次高于Cloud 整体,反映了基础设施和平台服务的显着增长。Google Workspace收入的强劲增长再次受到订阅数量和每个订阅平均收入的强劲增长的推动。

$谷歌(GOOG)$ 云的创新产品、专注的上市战略和不断发展的生态系统正在推动公司云的发展势头。各行各业的组织都选择Google Cloud作为他们的数字化转型平台,其中包括已在Google Cloud上部署SAP环境的SAP客户,如PayPal、Johnson Controls和Whirlpool。

网络和勒索软件攻击的增加为行业敲响了警钟。二十多年来,谷歌已经构建了一些世界上最安全的计算系统,开创了零信任方法,这是一种构建多层防御的架构,以防止未经授权的访问。在8月份的云安全峰会上,谷歌宣布了云安全产品组合中的新解决方案。BT正在将谷歌基于Chronicle的新安全运营解决方案引入托管安全服务市场。

谷歌在实时数据和分析方面的专业知识继续使公司在数据云领域脱颖而出,这是市场增长最快的部分之一。BigQuery不仅是一个数据仓库,还是一个客户创新平台,它帮助推动谷歌与HCA Healthcare等客户的强劲同比增长,他们将使用BigQuery分析数据以改善临床护理。

03.

微软智能云与Azure业务高速增长

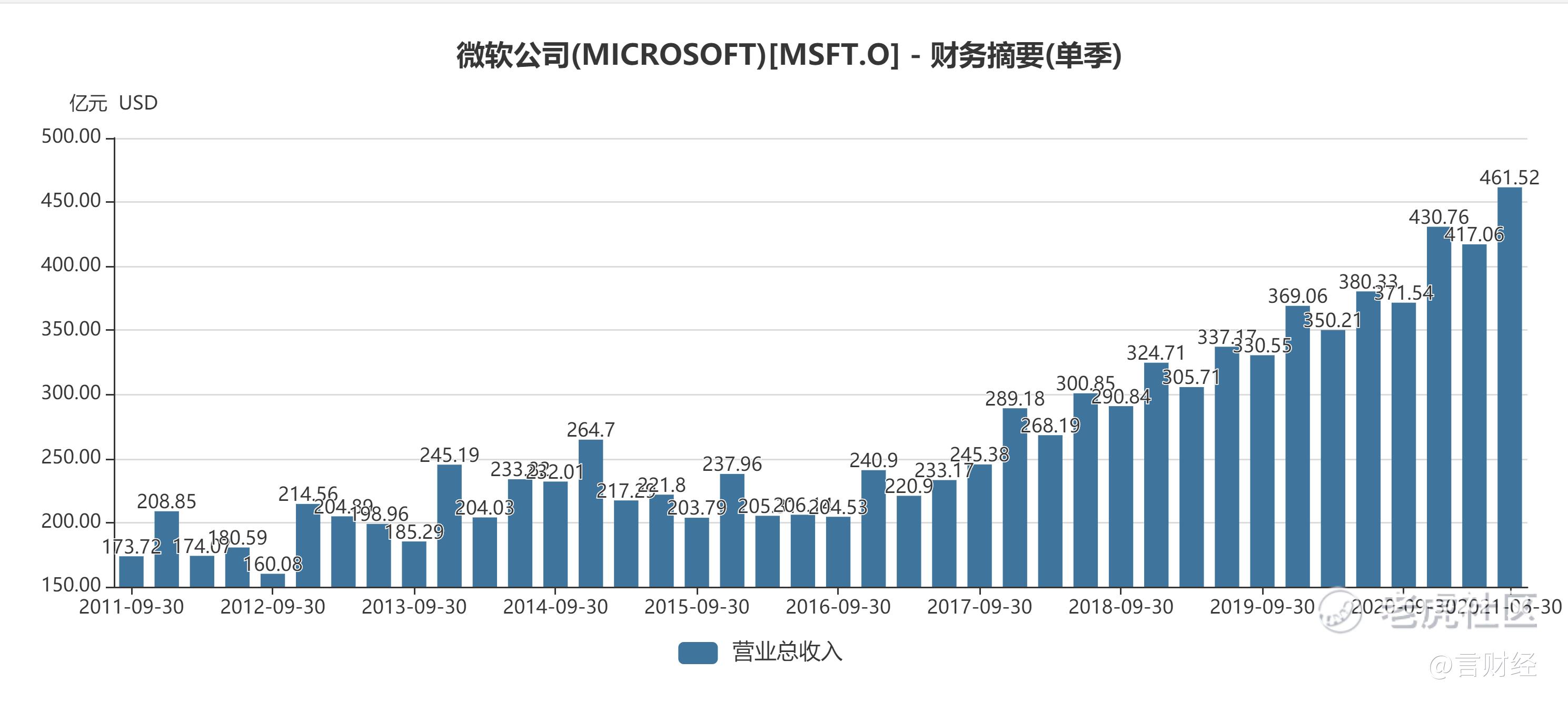

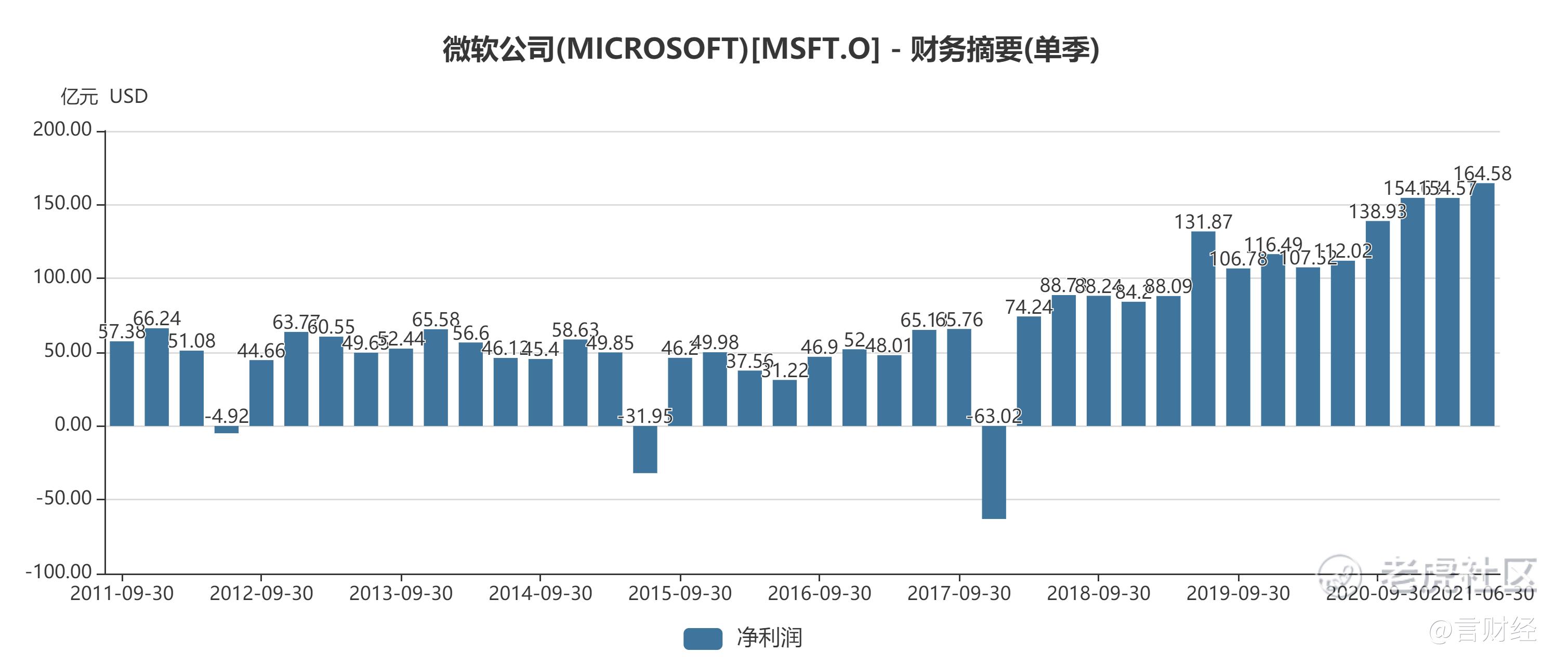

本季度,$微软(MSFT)$ 实现营收462亿美元,超出分析师预期的442.6亿美元,而且也超过了上一个历史最高季度营收纪录的430.8亿美元,同比增长21%。净利润为164.58亿美元,同比增长47%。CEO纳德拉表示:微软的优势在于提供服务的完整性,并不仅仅局限于某个应用或者基础设施。所以,微软的业绩表现会持续向好。

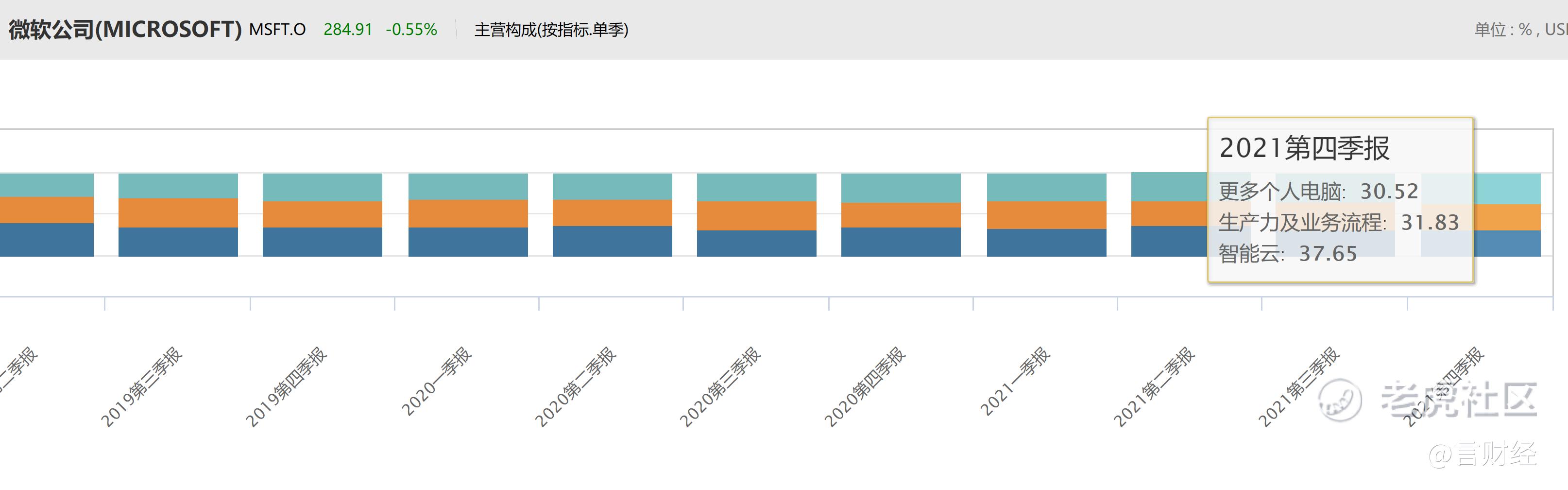

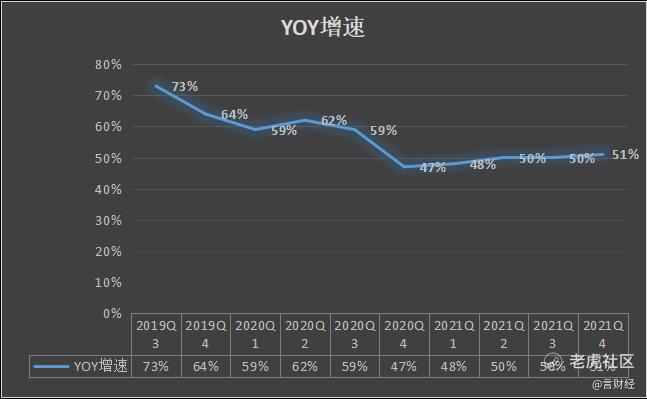

微软的三大业务生产力与业务流程、智能云、个人计算分别实现营收147亿美元、174亿美元、141亿美元。其中,我们重点关注智能云业务的迅速成长。新季度,公司的智能云达到了174亿美元的营收,同比增长30%,其中与AWS竞争白日化的Azure业务的增速更是达到了惊人的51%,高于AWS 37%的增速。

智慧云业务成长迅速,达到了174亿美元的营收,同比增长30%,同比增速创下近十个季度的新高。

$Azure Power Global Ltd(AZRE)$ 业务的增速为51%,低于谷歌云的收入增速但高于亚马逊,Azure也创下近5个季度的最高增速。

展望未来,每个组织都将需要更无处不在和去中心化的计算,微软是唯一一家能够支持每个组织的多云、混合和边缘需求的云提供商。在过去的一年里,公司在五大洲的15个国家/地区增加了新的数据中心区域,以更快地访问云服务并满足数据驻留要求。

公司是唯一一家通过整合超大规模OLTP、分析和治理工作负载来帮助组织建立数据主权的云提供商。Cosmos DB已成为首选数据库,为世界上要求最严苛的关键任务工作负载提供支持。新功能可帮助Albertsons、ASOS、DHL、LaLiga、Maersk、Swiss Re等组织优化成本并提高绩效。沃尔玛正在使用Cosmos DB每天处理数十亿个在线请求,并确保数百万客户在需要时收到他们想要的物品。

二、云计算行业发展加速-传统巨头转云加速的代表

01.

甲骨文(Oracle)

9月13日,$甲骨文(ORCL)$ 公司公布了 2022 财年第一季度业绩。季度总收入97 亿美元,同比增长4% 。云服务和许可支持收入增长6%,达到 74 亿美元。云许可和内部许可收入下降 8%,至 8.13 亿美元。GAAP 每股收益增长 19% 至 0.86 美元,非 GAAP 每股收益增长 11% 至 1.03 美元。

Fusion ERP云收入增长32%,NetSuite ERP云收入增长 28%。

IaaS 加 SaaS 云收入总计25亿美元或25%季度收入。

甲骨文的两个新云业务 IaaS 和 SaaS 现在占总收入的25%以上,年收入为100亿美元。综合起来,IaaS 和 SaaS 是甲骨文增长最快、利润率最高的新业务。

02.

SAP

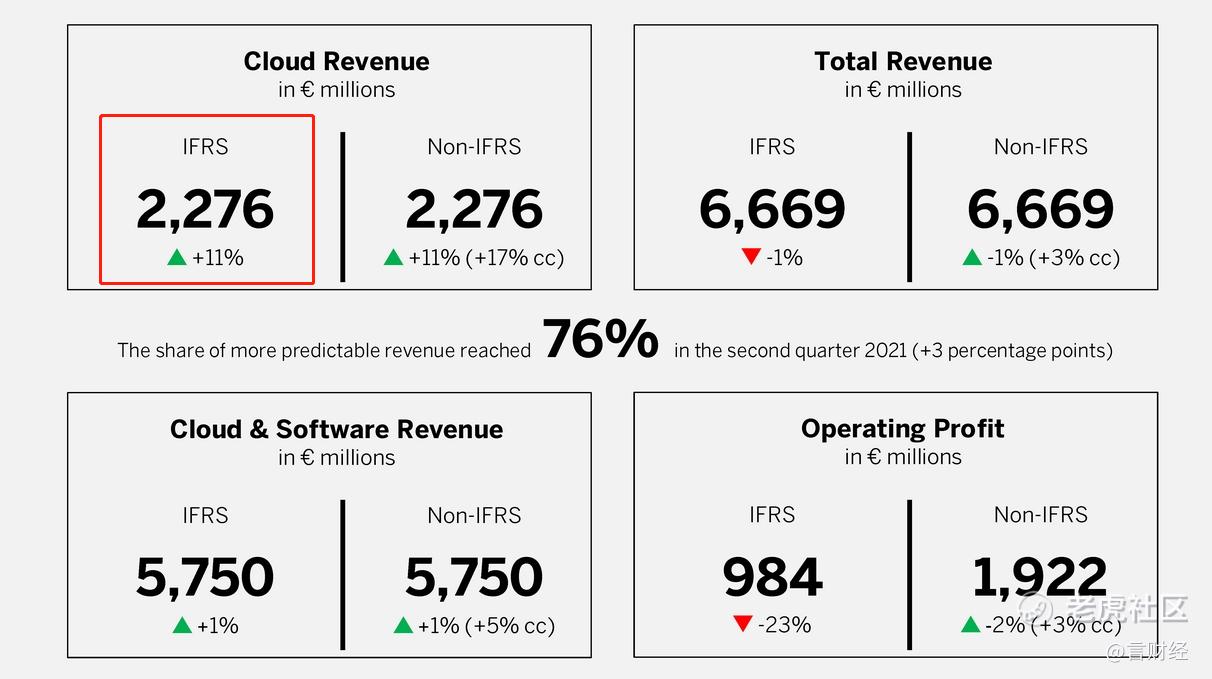

7月21日, $SAP SE(SAP)$ 公布了最新季度的业绩,按国际财务报告准则(IFRS)计算,该公司Q2总营收为66.69亿欧元,同比下降1%,云业务营收为22.76亿欧元,同比增长11%;云和软件业务营收57.50亿欧元,同比增长1%。

截止当季度的云订单积压Cloud backlog)为77.66亿欧元,同比增长17%,以固定汇率计算则同比增长20%。

SAP上调了2021年全年指引,预计云业务营收将加速增长,按固定汇率计算,该公司预计2021年全年云业务营收在93-95亿欧元之间,同比增长15%至18%,此前预期为92-95亿欧元之间。

三、云计算行业发展加速-多云融合趋势形成

作为线上化的重要构成,云计算行业正经历渗透率不断的甜蜜时刻,居家隔离导致企业数据及业务流程的线上化加速,云计算的特性正完美匹配了这一需求,所以不管是IaaS还是SaaS都迎来了加速增长期,在后疫情时代,企业的IT开支会更偏向于在云端加大投入而不是在本地端,所以云计算的趋势在加速。

01.

什么是多云融合?

作为云计算市场的一个重要的技术分支,近年来,多云管理赢得了用户层面更加广泛的关注,其在企业实践领域的深度和广度也在不断增加。“多云”正在成为被广泛接受和认可的新一代IT基础设施的存在形态,越来越多的企业立足IT战略层面围绕“多云”进行技术规划,并且着手制定和落地企业级的多云管理策略。从多云共存到多云融合,美股这一季度反映出多云融合的趋势正在不断强化,越来越多的企业正在将公司的业务与云深度融合并进行跨云的管理。

02.

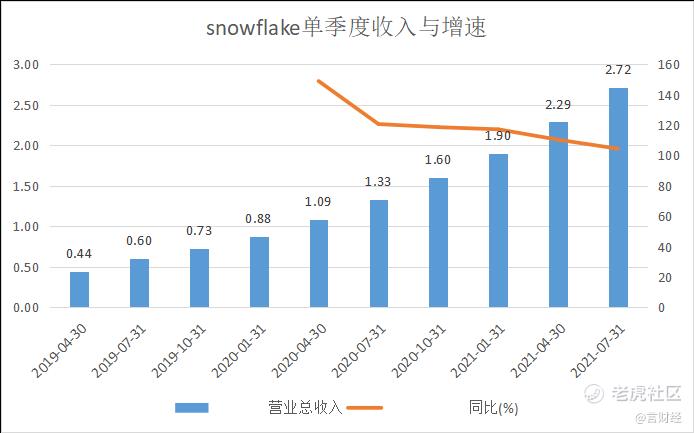

Snowflake收入情况

Snowflake成立于2012年,作为完全构建于公有云之上的数据管理软件厂商,相较于市场主要竞品,公司核心数据仓库产品通过存储、计算完全解耦,支持SQL查询和异种数据结构等,满足了客户对于数据仓库并发性、可扩展性、易用性以及平台中立性等诸多需求。

Snowflake的云构建数据平台通过跨多个云提供即时弹性、安全数据共享和每秒定价实现了这一目标。它将数据仓库的强大功能、大数据平台的灵活性和云的弹性结合在一起,成本仅为传统解决方案的一小部分。

Snowflake提出了data-warehouse-as-a-service(DaaS)的概念,可以简单理解为原生于云端并专注于数据仓库的SaaS服务。

Snowflake第二季度产品收入2.546亿美元,同比增长103%。

截至2021年7月31日,Snowflake营收留存率为169%。

该公司目前拥有4990个客户,其中116个客户过去12个月带来的产品收入超过100万美元。

03.

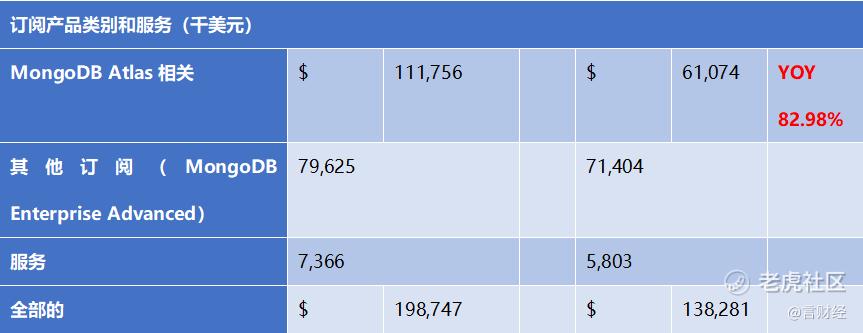

多云DBaaS 加速发展,MongoDB收入超预期

多云融合最直接的需求是多元托管的数据库服务使用显著暴增,而我们可以从MongoDB的数据看出来这一趋势非常明显。

MongoDB Atlas 是公司提供的完全托管的多云数据库即服务(“DBaaS”)产品。我们尤其看好MongoDB Atlas未来的业绩表现,作为市场上极富创新的云数据库服务,Atlas能够跨越AWS、Azure和 Google Cloud 快速实现数据分发和迁移,内置自动化促进资源和工作负载优化,以及其他众多功能。MongoDB Atlas 是适用于现代应用程序的全球 cloud 数据库服务。在 AWS、Google Cloud 和 Azure 上部署完全托管的 MongoDB。前沿的自动化和经过验证的实践可确保可用性和可扩展性,并满足最为严格的数据安全性和隐私标准的合规性。

本篇是美股新季度业绩分析的第二弹,接下来还有更多行业包括云计算Saas、AI、元宇宙行业的深度分析,敬请期待!

如果有投资者希望言财君分析什么行业或者个股,欢迎在评论区留言。我是言财君,评论区见!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看

未来云计算仍是我们最看好的美股赛道,在海量数据时代,云计算作为数字基底会扮演越来越重要的角色,Iaas+ Paas+ SaaS构筑数字化的美好时代,更多的十倍股tenbagger将会从云计算行业诞生$MongoDB Inc.(MDB)$ $Shopify Inc(SHOP)$ $Adobe(ADBE)$