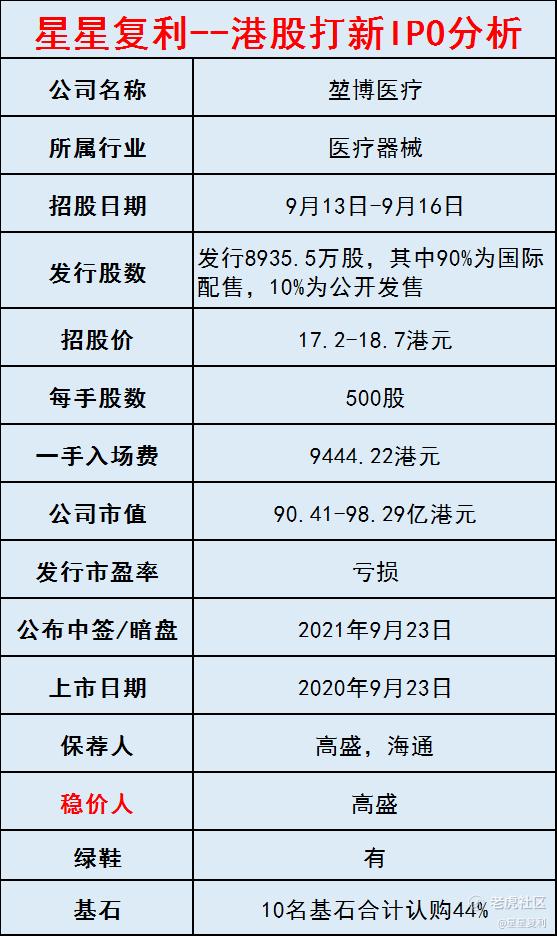

【港股打新】堃博医疗IPO优缺点分析+申购建议

港股打新--堃博医疗,创胜集团正在IPO招股

星星通过新股基本面分析、财务业绩、优缺点、基石、保荐人等综合分析

用通俗易懂,简单明了的语言,给大家提供本次IPO新股分析

新股简介:

堃博医疗成立于2012年,总部位于杭州,是一家提供肺部疾病精准介入治疗技术的生物公司,致力于研究开发呼吸系统疾病诊疗手段与医疗设备。

堃博医疗的核心产品是InterVapor及RF-II。根据弗若斯特沙利文的资料,InterVapor系统是世界上第一个,也是唯一一个用于治疗慢性阻塞性肺病及肺癌等肺病的热蒸汽能量消融系统。

截至2018年、2019年及2020年止年度,按销量计算,堃博医疗在中国介入呼吸病学导航设备市场位列第一,市场份额为43.2%;按销售收入计算则位列第二,市场份额为37.5%。

财务业绩:

2019年、2020年及2021年前四个月,公司实现收入807.2万美元、325.9万美元及158.7万美元,同期录得净亏损3255.1万美元、4878.6万美元及1378.3万美元。

优点:

1、公司产品销量在国内处于领先位置,并一直保持高研发投入,有一定的技术护城河。

2、2020年营收下降主要是受疫情影响,随着疫情好转,医院恢复采购,星星预测接下来营收会快速增长。

3、公司处于朝阳行业,2020年中国介入呼吸病学导航设备的市场规模达6.9百万美元,2016至2020年以68.9%的年复合增长率增长,预计到2025年将达到188.7百万美元,未来发展空间巨大。

4、IPO前股东阵容豪华,包括启明创投、德诺资本、百度资本、清池资本和方源资本。

5、基石阵容强大,10名基石合计认购44%股份,说明这些专业机构看好公司长期发展。

6、招股区间8%,不妖,保荐人高盛和海通综合实力偏上。

缺点:

1、公司营收不稳定,一直处于亏损状态,而且今年亏损程度增加,公司短期内不能实现盈利。

2、最近港股的医疗器械新股表现比较差,先瑞达和心玮医疗较发行价都跌了20%多,打新情绪低。

3、今年1月份D轮融资,公司估值7.4亿美元,如果上限价定价,估值上涨72%,这些前期投资者没有禁售期,主力筹码太多,短期有砸盘的风险,搞不好基石站台就是给散户看的,因为基石和前期投资者有重叠。

综合点评:

综上,星星个人申购策略:【放弃申购】

【全力申购】该股上涨概率极高

【积极申购】该股上涨概率较高

【适当申购】该股有一定上涨概率

【放弃申购】不申购,该股存破发风险

医疗器械行业已经连续破发2支,先观望一下市场吧,留的本金在,不怕没柴烧。

主力的成本已经很低,不太可能在二级市场扫货,增加成本,出货的可能性更大一些,找不到搏冷的感觉。如果长期看好该股,可以等上市后等待最佳买点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。