港股打新:百心安-B没安好心!

百心安-B(放弃申购)

百心安-B人于今日11月16日——11月19日开始在港交所招股,1手入场费12388.596港币,于2021年11月26日正式上市;

招股详情:

行业:生物制药;

1手入场费:12388.59HKD

招股价:21.26—24.53HKD

绿鞋:15%绿鞋机制;

基石投资人:无基石,可见连机构都不看好医药行业了;

总市值:50.59—58.37亿港币;

发售股数:1793.7万股(3.5874万手),其中公开发售股数179.4万股(3587手),若超额认购大于100倍,最多分配 8970手;

中签率:预计没什么人认购心玮、先瑞达申购人数才20万左右,微创机器人申购人数10万左右,百心安大概率很少人人左右,中签率非常高;

保荐人:华泰,如果是之前的行情,我看到华泰都会比较放心,但现在还是放弃吧;

一、核心产品

百心安-B是一家介入式心血管装置公司,目前专注于2中疗法:

1、全降解支架(BRS)疗法,以解决患者在治疗冠状或外周动脉疾病;

2、肾神经阻断(RDN)疗法,以解决患者在治疗未控高血压及顽固性高血压需求;

上面2种核心产品均处于临床试验阶段,预约商业化时间为2023年第二、三季度,其他产品均处于临床前试验,可谓说遥遥无期。

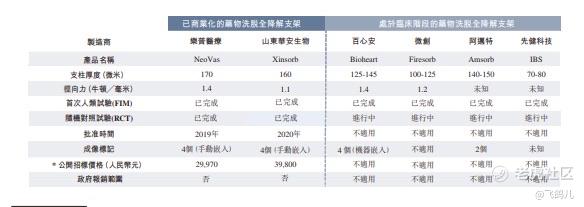

二、竞争格局

中国全降解支架市场发展仍处于起步阶段,根据弗若斯特沙利文的资料,中国仅有2款已商业化的全降解支架产品,且均为第一代全降解支架产品,支柱厚度超过150微米,而第二代全降解支架产品还未有商业化,百心安-B的竞争对手主要有微创、先健科技、阿迈特,目前先健科技在产品上处于领先,在营销、分销上微创给予了百心安更大的压力!

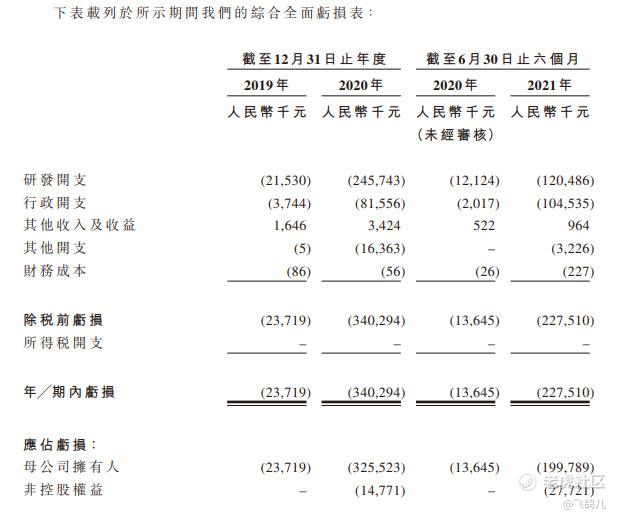

三、研发亏损+行政开支

公司于2019年、2020年以及截至2020年及2021年6月30日,分别亏损2370万、3.4亿、1360万、2.28亿,其中2021年上半年就亏损了2.28亿,绝大部分亏损都是源于研发和行政开支。

四、风险因素

1、未来增长很大程度上取决于在研产品能否商业化;

2、临床产品开发是一个漫长且昂贵的过程,且结果不确定;

3、全降解支架和肾神经阻断长期治疗安全性和数据有限,很多因素会造成负面影响;

4、有可能一个政策因素就会带来非常大的影响;

5、未来亏损也许会持续扩大;

综上,鉴于最近新股上市中,除了微创机器人-B首日翻红,全部破发,且后续下跌行情持续,对于百心安-B很难有任何上涨信心,还是选择放弃申购吧!

近期热门新股,中国领先的在线音乐平台网易云音乐,联席保荐人美银证券、中金及瑞信,重启IPO,与其每天看着这堆破B犹豫来犹豫去,网易云有可能带来一丝新鲜空气!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。