财报解读:78PE的英伟达贵吗?

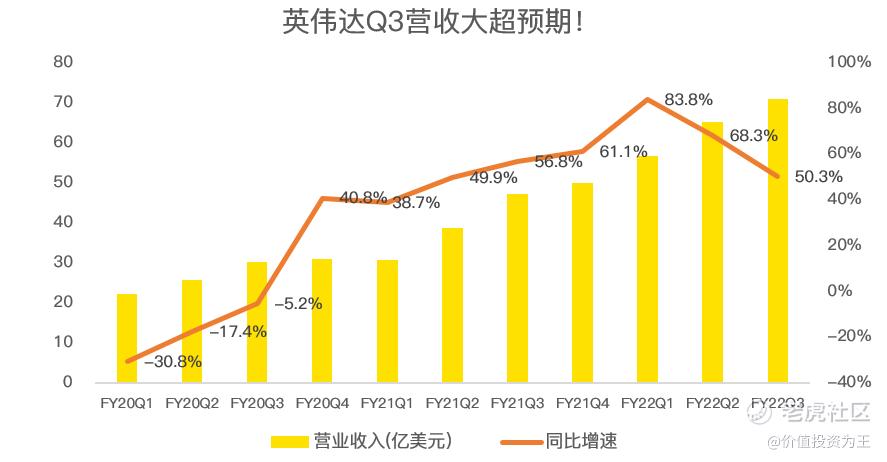

周三盘后,元宇宙基建龙头英伟达公布了三季报,营收数据超预期、四季度指引超预期,“双响炮”刺激盘后股价大涨5.17%。

业绩超预期并不让人意外,早在10月26日,AMD披露三季报,其数据中心业务同比翻倍,大超市场预期。彼时,市场便预测英伟达数据中心业务同样将带来惊喜。

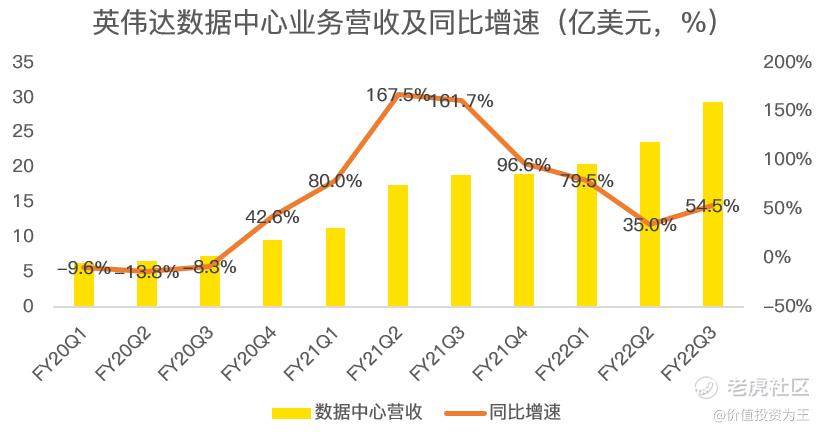

不出意外,英伟达数据中心业务在三季度斩获29.36亿美元营收,同比增速达到54.5%,超过二季度35%的同比增速。

数据中心是英伟达第二大收入来源,三季度营收占比已达到41%,举足轻重的地位,注定将推动英伟达三季度整体营收超预期。

在二季报时,管理层预计三季度的营收为68亿美元,上下浮动2%。彭博分析师一致预期是69.8亿,而实际营收却达到了71亿,大超预期。

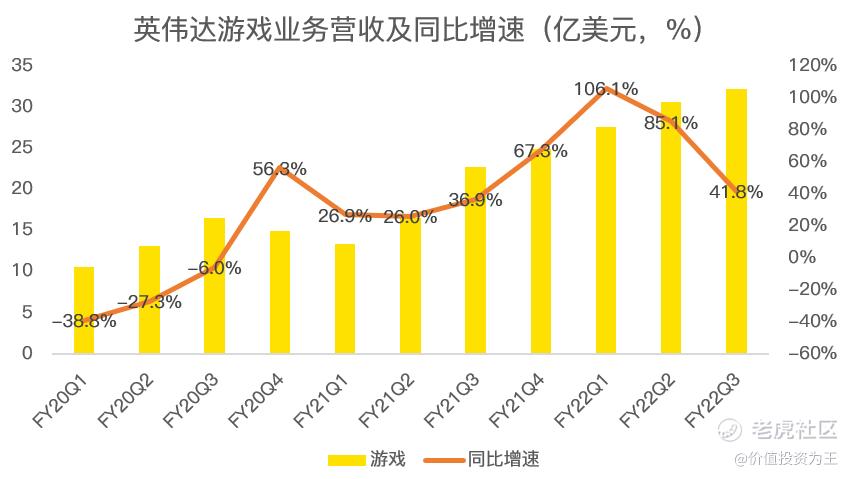

英伟达另一主业游戏板块相比较为平淡,三季度营收32.2亿美元,同比增速41.8%,呈逐季放缓态势:

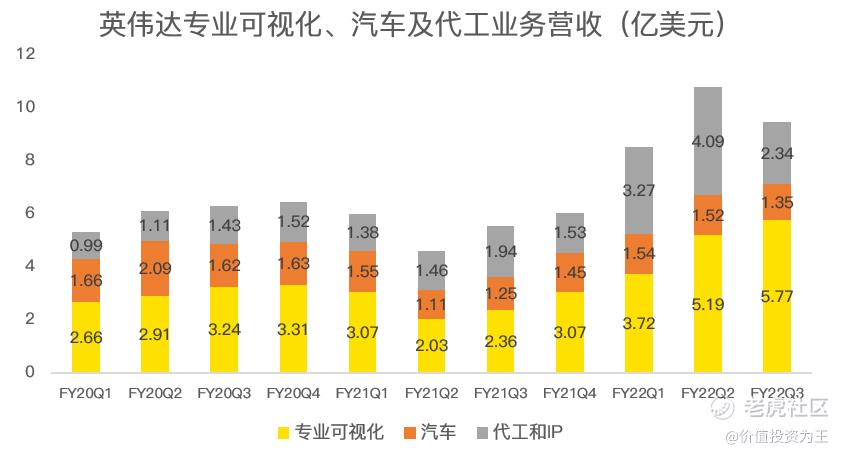

英伟达其他业务营收规模较小,值得注意的是专业可视化业务营收5.77亿美元,同比大增144%,相比往年单季度3亿的营收规模,该项业务自今年二季度开始迎来爆发。

汽车芯片业务本季度营收1.35亿美元,环比下滑11%,主要是受供应链短缺影响。

OEM及其他业务营收2.34亿美元,同比增长21%,主要是挖矿芯片贡献,但环比下降了43%。

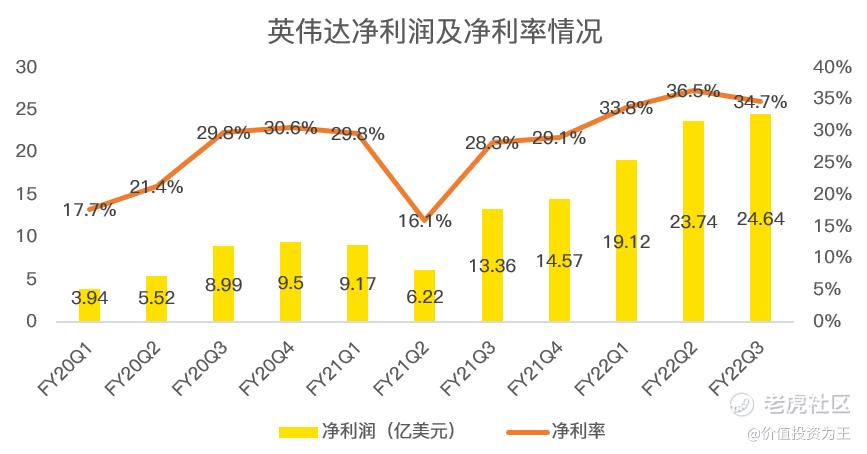

在盈利能力方面,三季度毛利率65.2%、净利率34.%、净利润达到24.6亿美元:

从各项数据看三季报,无疑是完美的,展望下一季度,英伟达预计营收在74亿美元,上下浮动2%,毛利率65.3%,基本持平三季度。

财务数据上无可挑剔,未来前景也一片大好。

于游戏显卡而言,不排除有大量显卡用于挖矿,比特币价格历来波动剧烈,如能维持在高位,对需求影响不大,但如果出现连续几年的熊市,游戏业务恐受到影响,管理层在三季报中也坦言,自身并不清楚到底多少游戏显卡被用于挖矿。

而数据中心业务的波动性相对来说温和许多,从历史数据看,基本保持增长,鲜有下滑,即使回落,幅度也大幅小于游戏业务的波动,叠加未来互联网数据需求只增不减,该项业务有望成为英伟达的基本盘。

专业可视化业务今年迎来爆发,汽车芯片虽然营收规模始终未能放量,但目前多数智能汽车所采用的芯片皆为英伟达,因此,不排除随着智能汽车销量的爆发而逐渐成为新的增长极。

总而言之,英伟达作为未来世界的基础设施,前景无需担忧,值得探讨的只有一个,即当下78PE的英伟达贵否?股价未来还能否创下历史新高?

根据英伟达给出四季度74亿美元的营收,假设净利率能达到35%,则英伟达2022财年净利润有望达到93.4亿。

考虑到英伟达业绩总能超预期,因此全年净利润按94亿美元计算,当下价格对应的PE估值为78倍。

78倍估值对应全年60%的营收增速,似乎并不过分,但值得讨论的地方在于,2022年,英伟达营收增速还能保持高增长吗?

从季度营收增速上看,一季度营收同比增长84%、二季度68%、三季度50%,四季度或与三季度持平,整体呈现放缓态势。

展望2022年,英伟达面临2021年高基数影响,营收增速保持50%,绝对逆天,考虑到游戏业务增速放缓迹象更为明显,2022年英伟达营收增速放缓是大概率事件。

目前,彭博分析师对2022年的增速预期在15%,三季报后势必会有所提高,但相比2021年(对应2022财年)60%的增速,要失色不少。

即使按照2022年30%的增长计算,英伟达动态估值也高达60倍,远超历史估值区间:

失去高增速光环,60PE必然会扎眼许多。

但在景气度出现拐点之前,估值并不是阻碍股价上涨的掣肘,这点在特斯拉等其他高景气赛道股中也有所体现。

因此,虽然英伟达估值很高,但在季度营收增速明显放缓之前,估值不会成为市场担忧之所在,有了四季度营收指引,英伟达恐再度震惊世人!$英伟达(NVDA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看

1024