潜力堪比去年的光伏,风电行业的投资机会!

$中材科技(002080)$ $金风科技(002202)$ $天顺风能(002531)$

近期,福建漳州市人民政府提出了5000万千瓦的海上风电大基地开发方案。方案提到,连同配套抽水蓄能与电化学储能,整县推进光伏开发,实际规模将达到6000万千瓦。包括电网送出工程与产业配套,整体投资金额超过1万亿元。

于是,风电仿佛突然上了“热搜”一般,顺势扬帆起航,成为了在碳中和背景下继光伏之后的又一高潜力赛道。

同时,在碳中和背景下,电力的快速和深度脱煤是使全球变暖升温度数控制在1.5℃之内的关键因素。要实现电力的脱煤,风电、光电、水电等新能源发电方式就将成为了继火力发电之后的新兴之秀。

所以在碳中和大背景和大基地开发方案的推波助澜下,曾一直被忽略的风电迅速成为投资者眼中的“明日之星”,明阳智能、中闽能源、国际重装等众多股票纷纷涨停。

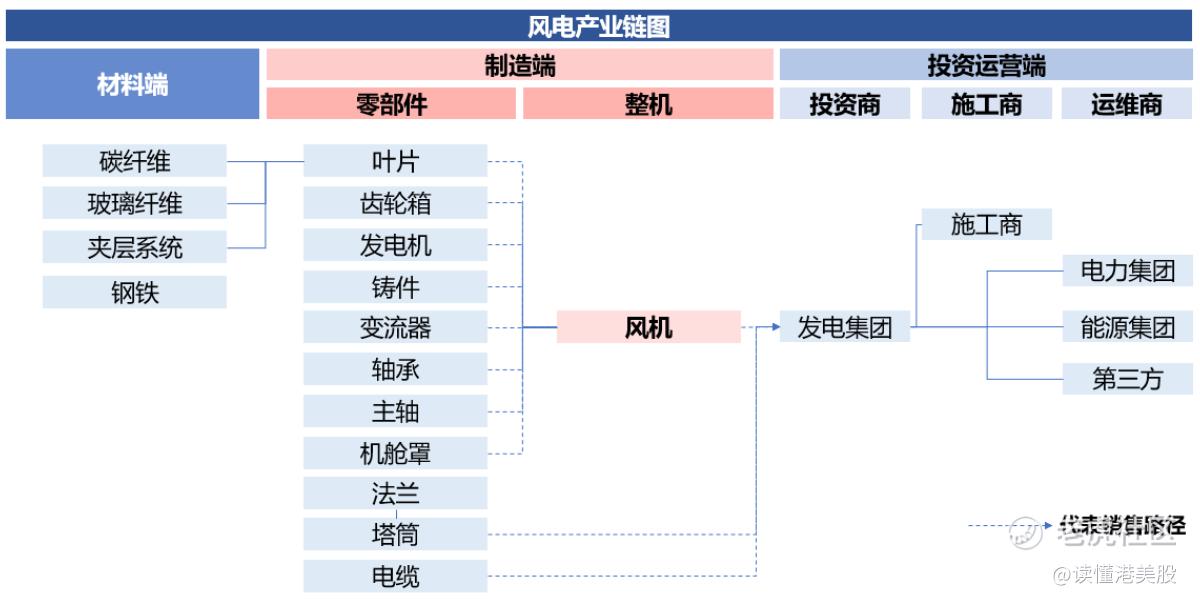

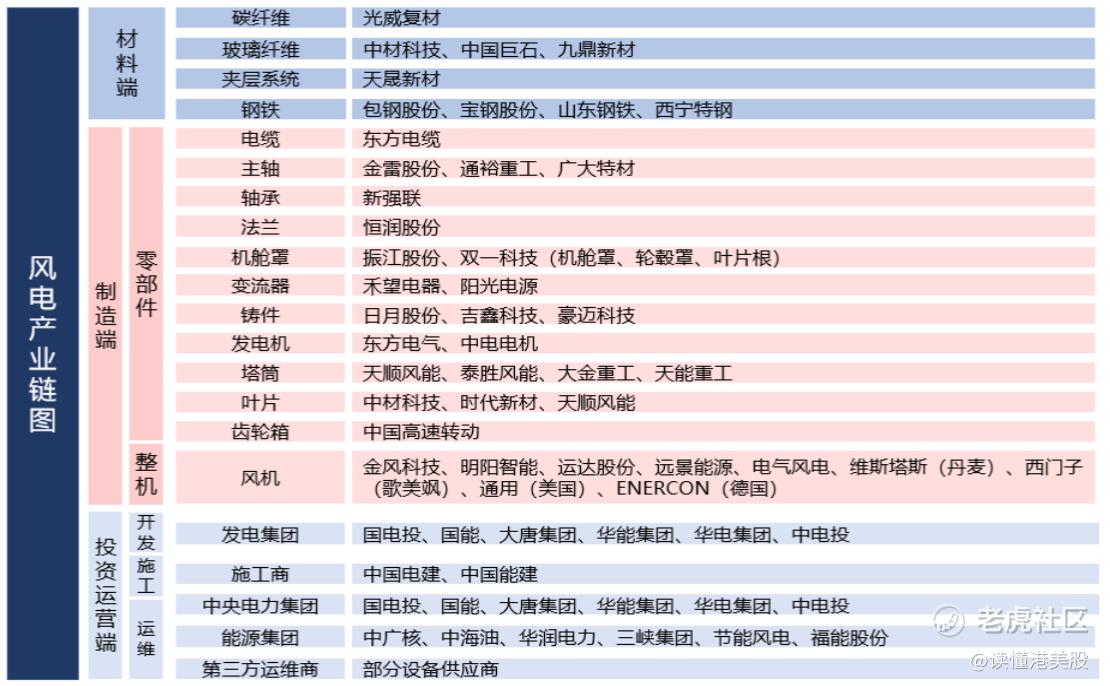

一、风电产业链

其实,风电早就不是什么新鲜事物,已经发展的比较成熟,基本上还是低端的制造业。整个风电产业链也比较简单,主要是分为三部分:

1.上游原材料及零部件制造。风机的核心零部件包括齿轮箱、发电机、轴承、叶片、轮毂等,这些零部件的生产专业性较强,国内企业技术较为成熟,一般由风机制造企业向零部件企业定制采购。除个别关键轴承需要进口之外,风电设备的零部件国内供应充足。

2.中游风机总装。风机制造企业处于行业中游,市场集中度较高,对于上游溢价能力总体较强。风机制造企业的下游客户是以大型国有发电集团为代表的投资商,这些发电集团在进行电力投资时,必须配比一定比例的风电等清洁能源,除受个别年份投资进度波动影响以外,总体需求稳定增长。

3.下游风电运营。这个主要就是电力运营与维护企业,不是产业链的重点领域。

我们再来看看风电产业链的利润分配情况(毛利率)。

下游投资运营商>上游零部件制造商>中游整机商。风电产业链的制造端,零部件中的主轴、轴承、法兰、电缆、变流器毛利率较高,塔筒、叶片其次,整机环节处于制造端最低,约为16%左右。

二、风电VS光伏

在未来新能源的发展中,风电最大的竞争对手就是光伏。在国家定调碳中和后,与光伏的表现相比,风电被严重低估,表现明显平淡很多。

市场对风电和光伏的区别对待,可能有极大部分原因来自于成本。

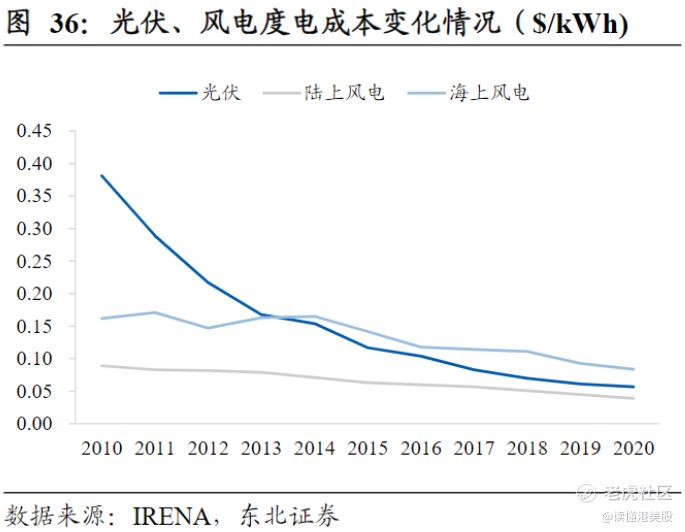

1. 风电降本速度低于光伏

单从度电成本这一指标来看,现阶段陆上风电(风电分为陆上风电和海上风电)的平均度电成本与海上风电和光伏相比具有明显优势,但表现在降本速度上却远不如光伏。

截至2020年,全球陆上风电、海上风电以及光伏的度电成本大约在0.25元/KWh、0.52元/KWh、0.37元/KWh。截止到2020年的十年间,陆上风电、海上风电以及光伏的降本速度分别达到56%、48%和85%。因此,相较于光伏来看,风电的降本速度仍有很大的提升空间。

但风电机组本就属于超大型机械设备,更偏向于机械制造,技术更新迭代相对较慢。所以对于降本来说,和与半导体电子技术挂钩、且技术迭代更快的光伏对比,风电的降本能力就会更差一些。

再加之光伏产业的核心材料本就是资源丰富且价格低廉的硅料,而风电设备将会使用各种钢材、玻璃纤维、碳纤维等多种类原材料,在大宗原料价格上涨的背景下,不涨价就谢天谢地了。所以风电的降本,更难。

2. 风电建设成本以及运维成本远高于光伏

受到机械制造这一特性的限制,风电的前期投资以及后期维护成本也更高。

在不考虑技术、单考虑建造难度的情况下,可以说会拧螺丝就能做出这个半导体器件;但是风电设备的建造要在前期建设考虑场地、环境等因素的同时,建造过程还要加上场地平整、水泥浇筑、机械吊装等环节,建造成本远高于光伏。

单是组装和建造就费时费力,更不用说后期若有损坏需要更换零部件的维护成本了,也是远高于光伏的。

同时,由于光伏组件较小,所以它的运输方式简单且快捷。对比超大型的风电设备来说,仅一个叶片就甚至超过了100米,所以风电设备需要有专门的运输设备运输。更不用说海上风电了,海上风电的建造需要付出更多的努力以确保能够一次性成功。所以,成本的大头也耗在了运输上。

那么,风电面临的这一风口只是昙花一现,未来会被光伏完全替代吗?应该不会。

三、风电市场前景广阔

风电不一定会被光伏替代,未来很有可能是光伏与风电共存的时代。

1. 风电规模迅速增长

风力发电可利用的风能可以用“取之不尽用之不竭”来形容,被完全取代应该是不太可能。同时风电的电能转化率稳定,开发成本较低,是目前可再生能源中最成熟、最具规模开发条件和商业化前景的发电方式之一。风电在全球的累计装机量也呈现逐年上升的态势。

以细分赛道来看,我国陆上风电的技术门槛较低,已日趋成熟。2020年我国陆上风电累计装机容量达到27100万千瓦,市场规模远超海上风电。

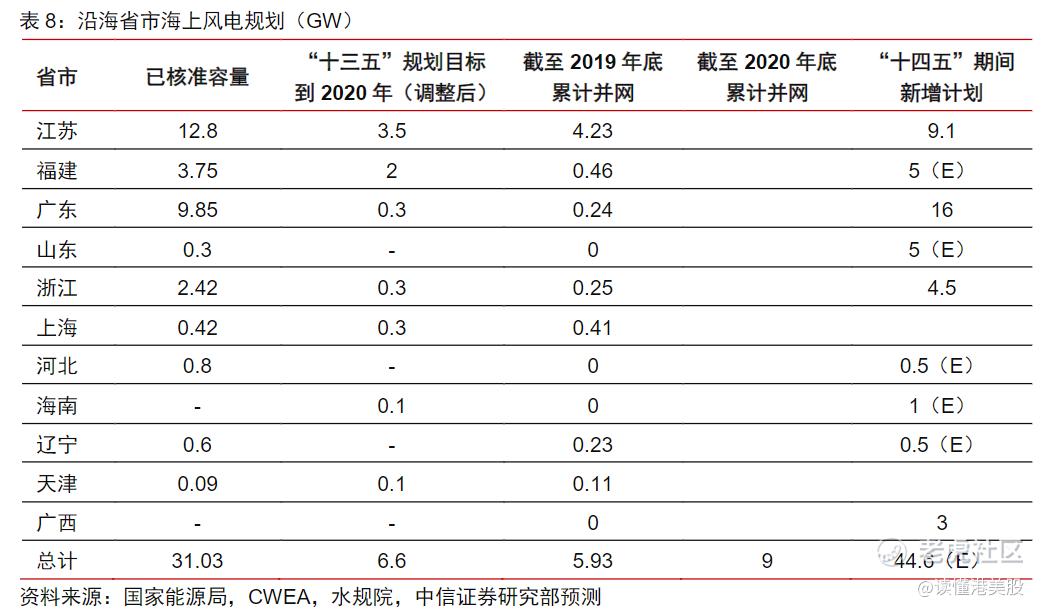

但海上风电在技术和政策的支持下也在快速发展。再加上海上风电的风力资源相对更丰富、发电效率更高、土地占用也更少,所以我国海上风电的市场发展潜力巨大。2013-2020年,我国海上风电装机量呈现急速攀升的状态,年复合增长率高达53.41%。

在未来,海上发电也会是风电行业发展的主要动力。我国有着先天的地域优势,有长达18000多公里的海岸线,海上风电资源极为丰富。我国沿海省份也正在加大海风规划支持力度,要在十四五期间实现海风较快增长。

2. 风电正在为降本增效作出努力

不可否认的是,降本增效是行业可持续发展的能力所在。尽管受到一定自身条件的限制,但风电也仍在为降本增效付出努力。

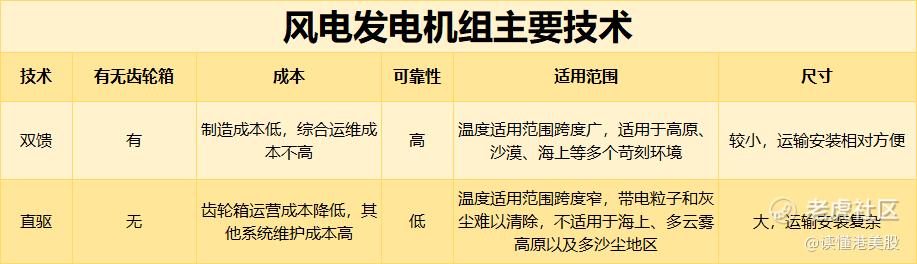

目前从市面上来看,风电的发电机组主要有两种技术,分别是双馈和直驱。双馈是目前风电发电设备的主流技术,相比直驱来说,它的可靠性更高,技术也更成熟。而直驱技术虽然省略了降低可靠性的齿轮箱这一步骤,但在其他方面却更受限制,尤其是不适用于海上风电。

但是,无论是双馈技术还是直驱技术,综合能耗和效率问题都是亟待解决的一个限制因素。所以,综合了双馈和直驱技术优点,同时能够保持较高效率的半直驱技术出现了,并在成本、可靠性、能耗和效率间保持了相对良好的平衡。

半直驱技术正在崛起,这将是未来海上风电的首选技术;半直驱技术的出现也为风电降本增效提供了动力。

四、总结

总的来看,风电是一个极具发展潜力的赛道。在碳中和的大背景下,风力的资源条件、风电技术的发展以及政策的支持和推动都证明了风电将称为未来的核心发电能源之一。

投资港美股,就看读懂港美股!

声明:以上投资分析不构成具体买卖建议,股市有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 银河小铁骑00·2021-11-17风电还是不如核电,核电是所有的发电项目里面最高效节能便宜的手段。1举报

- 德迈metro·2021-11-17国家主导投资的话,还行,要是个人投资还是不划算。1举报

- 先救我她有对象·2021-11-17沿海城市电力不足,这一波动力煤限制火电产能就看出了端倪,确实应该布局了。1举报

- 权力的游戏厅·2021-11-17海上风电看来成本是比不上陆上风电的,甚至比不上光伏,这样有前途?1举报

- 揭人不揭短·2021-11-17这是我第一次对海上风电有个全面的认识。1举报