还不会看利润表?!一文教你零基础读懂利润表(二)

$贵州茅台(600519)$ $腾讯控股(00700)$ $海天味业(603288)$

上回书说道,张飞张翼德驾马来到曹操营前大吼一声,呔!你个曹阿瞒...

咳咳,走错片场了不好意思,再来一次。

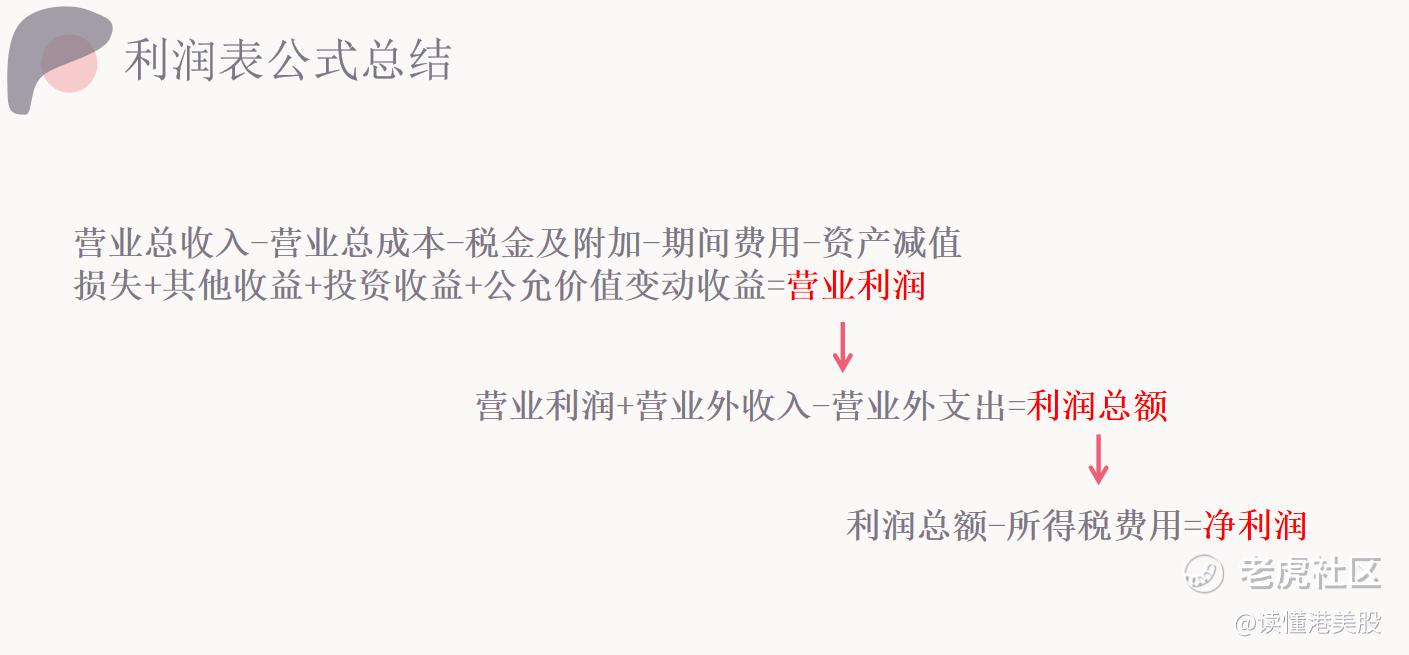

上次咱们说道啊,从“营业收入到营业利润”的过程可以用“营业利润=营业总收入-营业总成本-税金及附加-期间费用-资产减值损失+其他收益+投资收益+公允价值变动收益”的公式来概括。

那今天我们就给利润表结个尾,讲讲“从营业利润到净利润”的过程吧。

一、营业利润

首先,我们来讲讲什么是“营业利润”。

营业利润是企业利润的主要来源,是企业从事生产经营活动所获得的利润。如果一家企业的营业利润不断增加,一定程度上可以说明企业正在稳步经营,事业欣欣向荣。

除此之外,还有一个重要的指标叫做“营业利润率(营业利润÷营业总收入)”。营业利润在营业收入的占比,基本体现了企业的盈利能力以及竞争力。营业利润率的不断提高,也说明企业的盈利能力和竞争力正在不断增强。

那么在这一部分,我也想说一下“毛利润”的问题,不知道会不会有把毛利润和营业利润混淆的朋友呢?

其实把两者的公式放一起对比一下就清楚了:

毛利润=主营业务收入-主营业务成本;

营业利润=营业总收入-营业总成本-税金及附加-期间费用-资产减值损失+其他收益+投资收益+公允价值变动收益;

毛利润就是企业销售收入扣除主营业务的直接成本后的利润部分,并不用扣除销售和管理费用等。

所以同理可得,毛利率=毛利润÷营业收入。

对于一家企业来讲,毛利率的指标极为重要。高毛利率就意味着公司的产品或服务有很强的的竞争优势,甚至可能不可替代,最起码转换成本很高。

这么说起来,毛利率这个指标似乎是越高越好。但是不同行业之间的毛利率差别也会比较大,像是奢侈品、珠宝行业,一般都能维持较高的毛利率,而像零售业的毛利率可能就比较低。

所以我们在分析毛利率时,通常会和同行业公司进行比较。如果一家企业的毛利率明显高于同行业公司的毛利率水平,那么它可能像茅台一样是行业里是“说一不二”的老大,但也可能是跟我们玩起了文字游戏,里面指定有点猫腻!

以贵州茅台为例,2020年仅销售茅台酒的毛利率就高达93.99%,比去年增加了0.21个百分点。和同年五粮液84.95%、泸州老窖83.52%等酒企的毛利率相比,茅台超出其他酒企近10个百分点的超高毛利率也印证了它的地位。

了解到这里,其实我们也可以继续深挖“为什么毛利率提高了”的问题。这个问题的答案无非两点,可能是因为成本下降了,也可能是因为售价上升了,在这里我们就不细说了。分析其他企业也一样,大家可以去挖掘一下哈。

好啦,截止到这里,营业利润就先告一段落吧~接下来给大家说说“营业外收支”。

营业外收支包括“营业外收入”和“营业外支出”,是指与主营业务无关的收入或支出。比如债务重组利得和上一篇提到的与企业日常活动无关的政府补助等,都属于营业外收入;那么像债务重组损失、非流动资产处置损失等等都属于营业外支出。

一般来说,由于经常有企业通过营业外收支来调节利润,所以一家企业有过多的营业外收入或营业外支出都是不正常的。可以说,如果某家企业的利润总是主要来源于营业外收支,那基本上可以断定!这家企业!有鬼!

二、利润总额

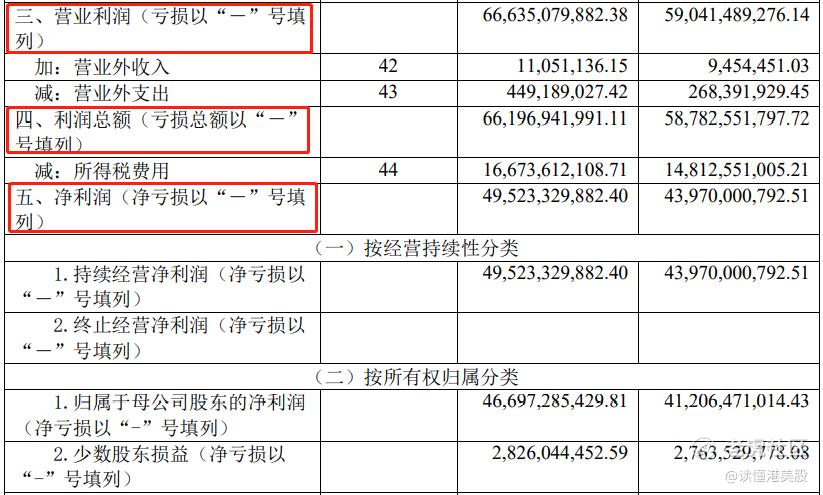

讲完上面的部分,明白从营业利润到利润总额这一过程就很容易啦,直接用“营业利润+营业外收入-营业外支出”就可以得出利润总额。

知道利润总额后,按照规定,如果企业有产生亏损,可以先用它去填补5年内企业经营净亏损的空缺。填补完亏损之后的钱呢,就可以进入缴纳所得税这一环节了。

咱们国家对企业所得税的征收税率为25%。当然也有特殊情况,比如国家或者各地政府对于不同类型的企业制定的不同优惠政策,一般来说可以降低到15%、甚至10%左右。所以,也经常会出现一些企业去专门申请高新技术企业认证来减免一部分税收的情况。

除了企业所得税以外,可能也会涉及到递延所得税等问题,所以企业实际缴纳的所得税并不是固定的,基本会在25%左右上下浮动。

还是拿2020年茅台公布的年报来说,贵州茅台除了缴纳了25%的企业所得税,其中还涉及到了子公司适用的不同税率、不可抵扣的成本费用和损失,以及递延所得税资产的影响,最终共产生了166.73亿元的所得税费用。

三、净利润

终于...我们来到了净利润这一栏,胜利的曙光就在前方。

净利润就是企业的税后利润,所以从利润总额到净利润就更容易了——“利润总额-所得税费用=净利润”。

净利润是一个衡量企业经营效益的主要指标。一般来说,净利润多,经营效益就好;净利润少,经营效益就差。

但是!利润可以虚报和粉饰,只有在荷包里的现金才是真正属于自己的!所以,公司产生了净利润也并不等于公司手里有钱。

对比“你已经卖出了商品,但是对方还未支付货款”和“你卖出商品,并收到了货款”这两种不同的情况就明白了——写在账上的利润都是这么多钱,但是货款在你手上和不在你手上却是不一样的。

因此,我们看企业的净利润,也要结合现金流量表的“经营活动产生的现金流量净额”来共同看“净现比”这一指标。

所谓的净现比,就等于“经营现金流净额÷净利润”,主要是用来衡量企业净利润的含金量究竟如何,也就是说可以用这个比率来判断公司到底有没有钱,或者说,企业是否把钱收回到自己账上了。如果净现比>1,则说明企业净利润的现金含量较高;如果净现比<1,就说明企业的现金含量比较低了。

四、总结

最近有关净利润的两篇文章都很干很枯燥!我知道!

但是!将欲灭之,必先学之;想要攻克利润表并且发现其中的猫腻,就必先经历学习它的过程,一分辛苦一分才嘛。

那么写到这儿,我们就把利润表“从营业收入到营业利润”和“从营业利润到净利润”的过程都了解完了。所以最后让我们来对这两个过程做个总结吧:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天小雨转咸·2021-11-27如果能有具体公司举例子就更加形象了1举报

- 体温与鹿·2021-11-27说的很详细,希望之后还能有类似的文章。1举报

- 土金水·2021-11-28万代千秋,盛世中国,中国鼎盛1举报