小米如何抗通胀?

在2021年Q2之后,我对小米是有些许担心的,在投资操作中给予了审慎的态度。彼时无论是芯片短缺,抑或是原材料上涨成本,还是通胀预期下的市场前景,都在加重以硬件为主的小米的运营负担。如果说在Q2之前,“先进先出法”的财务记账处理可以暂时规避其风险,但前期库存消耗之后,小米就必须要面临凶残的现实环境。

彼时小米股价也确实出现了较大的回调,但作为价值投资者不能以躲避下降沾沾自喜,而是要不断反思,自己的预估是否是完全客观的。

那么在对小米的预判中,究竟是我过于保守还是一切如我所料呢?借小米发布Q3财报时机,我们对上述观点进行详细复盘。

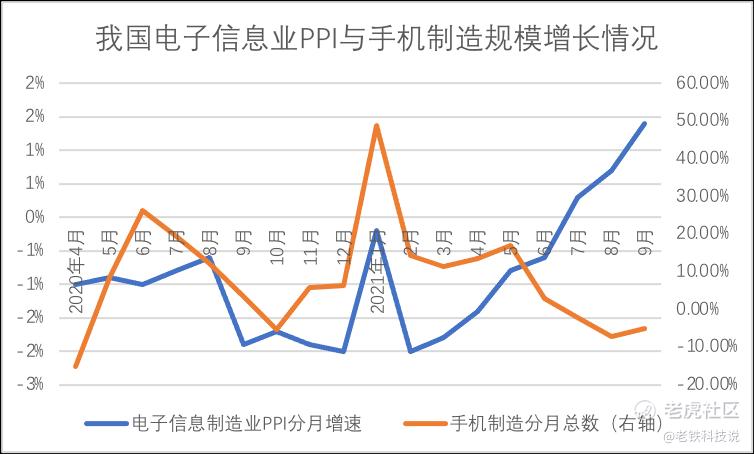

我们首先整理了我国电子信息信息业的PPI(生产价格指数)与手机制造分月规模增长数据,见下图

对于制造业,影响其PPI因素主要为:1.原材料为代表的成本上扬;2.需求不振时企业无法将成本价格传递至终端,只能以低出厂价承受成本压力。

自2021年5月之后,电子信息制造业的PPI就一直在攀升,在此期间全球供应链的错配,以及芯片短缺等问题夹杂其中,又不断加剧了企业的运营负担,结果为在PPI上涨中,我国手机制造业生产就进入了快速下降的通道中。

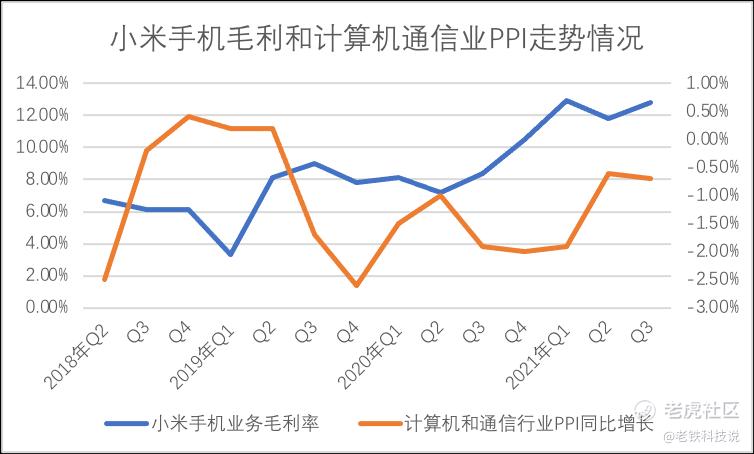

对于小米来说,外部环境是堪称恶劣的,这也是Q3增速变化的重要原因,于是在2021年Q2之后我就极为关心小米的毛利的问题,毕竟盈利能力是抵御外部风险的最重要因素,见下图

当我把行业PPI数据与小米毛利对比来看时,发现后者在2021年之后仍然在改善区间,即便在压力最大的Q3仍不改此路线,这是令我们十分奇怪的,既然外部环境如此恶劣,那么小米手机何以毛利还在改善区间呢,理论上打平都是很难的。

高毛利的决定要素又主要分为:

其一,定价能力,如果企业具有终端市场的定价权,也就可将成本转移至终端,换句话说,在外部环境悲观情绪之下,企业的定价权就决定了营收质量;

其二,企业在生产经营过程中,是否有足够的能力进行成本优化。

带着上述问题,我们再来看小米。

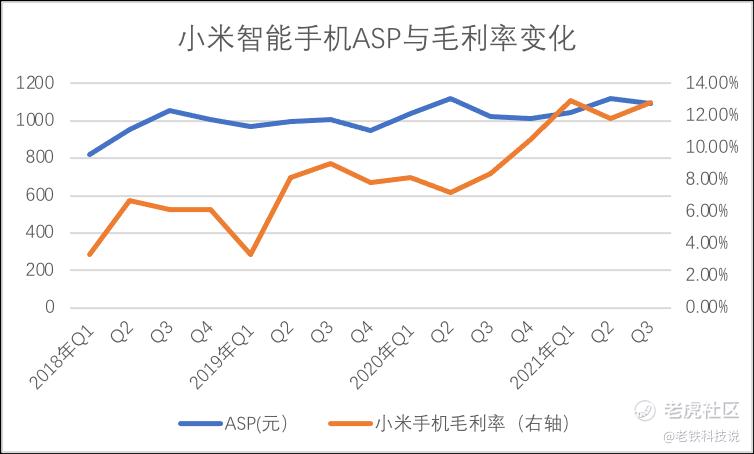

在此之前多个季度里,我们都认为小米毛利率的决定要素是ASP,即手机定价越高,毛利越厚,在过去几个周期里我们也确实用此模型对小米毛利进行了分析,但始终不得要领,甚至一度严重怀疑自己的分析框架。

在上图中,我可以较为清楚看到在过去接近4年时间里,小米手机的ASP变动幅度相对是较小的,但毛利率却一直在改善区间,尤其在2021年之后,此现象更为明显。

成本暴涨,终端价格变化轻微,毛利率改善明显,种种迹象说明小米并未通过价格上扬将成本转嫁至终端。

此前亦有评论认为,小米快速成长的海外业务是改善毛利率的关键,这或许有一定道理,但在全球经济环境都面临严峻的复苏压力,需求被严重压缩之时,小米在海外市场的价格也很难持续高涨,或者说此手段的边际效果可能未有想象中那么大。

除此之外,应该还有其他原因,于是我们再从优化成本方面找原因。

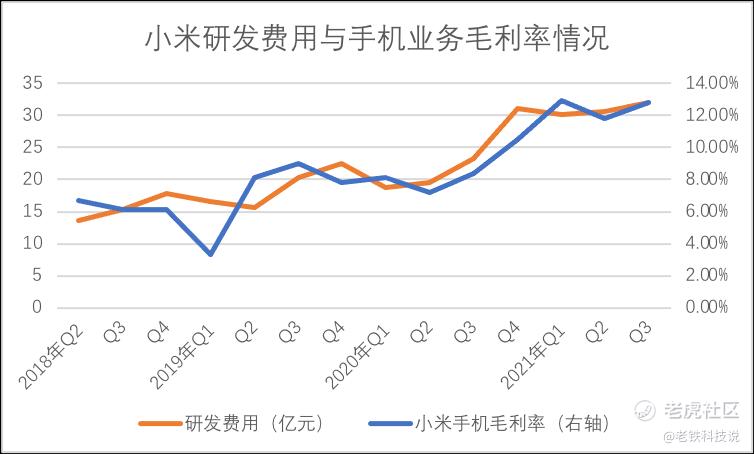

对硬件公司而言,研发的投入不仅可提高产品在市场中的竞争力,在成本控制和经营效率的改善中,研发亦可发挥重要作用,如在终端价格稳定前提下,使成本可以控制在较低水平。

当我们做出上图之后还有有些吃惊的,小米手机毛利率与研发费用呈高度重合态势,尤其值得注意的是,在2020年之前两条线乃是略有错落的,呈错峰状,主要原因为,研发投入到影响成本可能要经历1-2个季度周期。

但进入2021年之后,两条折线开始高度重合,联系到2020年小米研发支出已经接近百亿元大关,此前的投入可能在经营中已经开始贡献力量。

在此我们可暂做假设:小米毛利率的改善可能与研发费用的投入有高度的相关性。

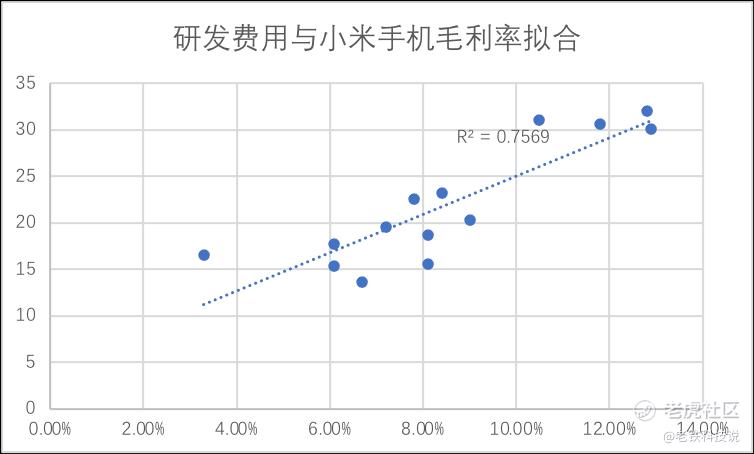

接下里我们再通过数据的拟合对上述观点进行验证,见下图

上图为小米研发费用与手机毛利率的拟合线,可较为清晰看到随着时间推移,点状分布越发向拟合线靠拢,在此R2接近0.8,可以认为上述拟合线是有效的,也通过统计学的手法验证了我们的猜测:小米手机毛利的改善与终端价格关系不大,与研发费用高度相关。

至此就可以为小米手机的发展脉络做简单归纳:

其一,虽然小米在积极进行品牌高端化运动,但截至目前情况,其高端化不仅仅是售价上涨,而是在确保品牌高端化同时,以较低价格优势继续占领市场,使规模优势不受冲击;

其二,在整个过程中,就产生了毛利率改善,经营效率增加的局面,但终端价格优势仍然存在的局面,在小米进行高端化之初,曾有评论表示担心小米会出现夹层现象,既丢掉了价格敏感型的老用户,又未够到高端用户,就目前情况,小米还是做到了两者的平衡,以结果回应了质疑;

其三,研发对于小米的意义不断凸显,也只有具有持续的研发支出,才是提高毛利率的主要办法。

接下来我们再探讨一个新问题:小米的增长潜力问题。由于篇幅问题,我们仅将重点放在基石业务的手机业务上,对IoT以及互联网业务日后将有详细文章,主要也是考虑小米整个商业模型中,手机乃是基石中的基石,若手机业务稳定其他自然不在话下。

根据Canalys数据,2021年Q3全球智能手机行业出货量缩水6%,这是一个令从业极为悲观的数据,但与此同时小米手机销售增长了4.4%,领先行业超过10个百分点,有效稳定了市场份额。

这其中主要原因是什么呢?

在对Q3数据进行分析之前,我们做了以下假设:1.行业增长变化之后,企业为去库存会进行让利促销,增长就很有可能伴随毛利和库存的双重下调,毛利率我们已经分析完毕,重点看库存;2.对上下游合作伙伴进行让利,提高市场参与者信心。

本部分我们用排除法,先看库存问题。

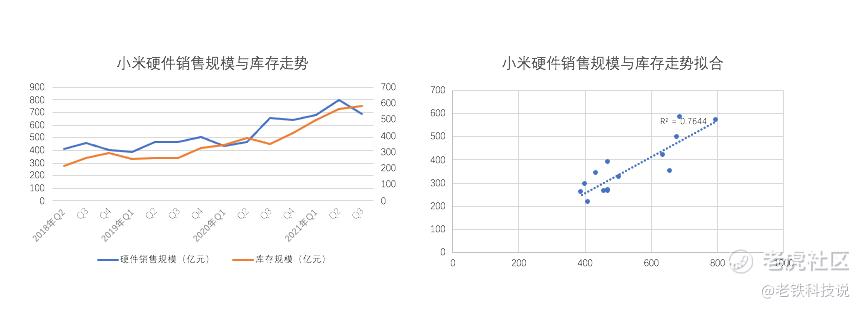

我们发现在2020年前后,库存与销量保持着比较紧密的互动关系,在此过程中,企业的库存控制能力还是在理想范围内的,既未出现库存的冒进也未有萎缩的现象发生,尤其在2021年后,库存保持稳定但由于外部环境销量是变缓的。

右图中数据拟合之后,R2超过0.7,也验证两者关系极为密切,在过去几年时间里并未出现此起彼涨,以去库存保增长的情况并未发生。

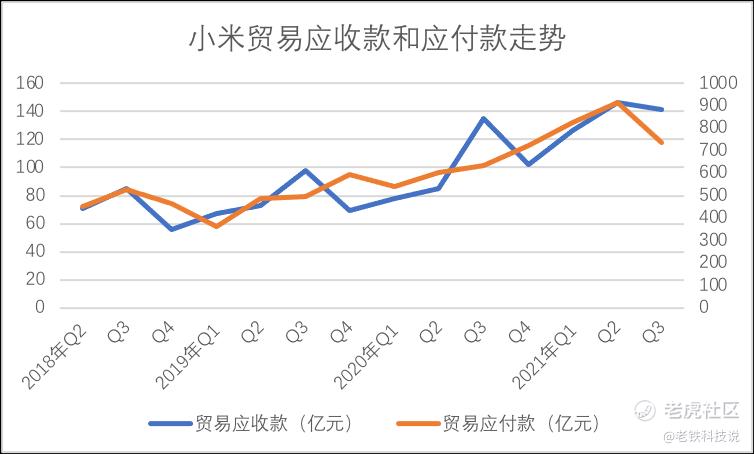

我们再看对产业上下游的支持,这主要看贸易应收款和应付款的情况,见下图

由于硬件销售是小米的基石,且又有国内外多种销售并存,这就使得企业对上下游有诸多的资产或负债,在上图中我们可以看到,在2021年Q3小米的贸易应付款有明显下降,而应收款则相对保持稳定。

也就是说,为稳定合作伙伴信心,小米提高了应付款的支付周期,以此为上下游企业注入宝贵的流动性,这在宏观经济并不乐观的当下这是十分难得的。

当企业不以牺牲合作伙伴流动性换自身成长时,从商业本质上就可能获得上下游的支持,为其增长提供动力,这或许会为后续小米的成长奠定基础(毕竟商业中还是要讲人情)。

这其中的主要原因为:

虽然硬件为小米基石业务,但互联网业务近几个周期以来保持极快的增长,2021年Q1互联广告收入同比增长44.7%,这是一个相当高的速度,近期根据财报以及媒体披露我们已经知道腾讯,字节等企业的广告增长已经出现了变缓甚至是负增长的现象,小米能有此速度就更为难得,我们认为这可能是国际化成长后,单用户广告价值溢价后的结果。此部分业务的快速增长就为硬件向上下游让利创造了条件。

最后我们来谈谈对小米市值管理的看法。

我们先对比了小米,霍特中概股指数以及恒生科技指数的一年内的走势情况,见下图

在过去的一年时间里由于诸多因素中概股遭遇了极大的动荡,各类基金均未能幸免,对比来看,无论是新成立的恒生科技指数抑或是老牌基于美股的霍特中概指数,尽管中概股成分股较多,风险够分散,但仍然难逃缩水的问题, 对比之下,小米仍然在两者之上。

作为投资者固然对股票的下挫可以表达伤心,甚至是失望,但衡量一个企业是否值得长期投资除了上述的基本面分析,我们亦不能忽视市场对其与同类企业的看法,就目前情况对市场小米仍然给予了较为积极的态度。

这是否就意味着未来小米可以跑赢大盘,我们不得而知,但作为一家基本面尚可的科技公司,市盈率不足20倍,我个人认为还是有一定的成长预期的。

当然市盈率除行业同类企业对比外,亦要考虑成长机会,在当下全球环境中对硬件可能会造成一定压力,这可能也是最近市盈率下调的重要原因,但经过上述分析,盈利能力并未受外部环境有太大影响,长期看市盈率理论上还是会有一个回调的空间。

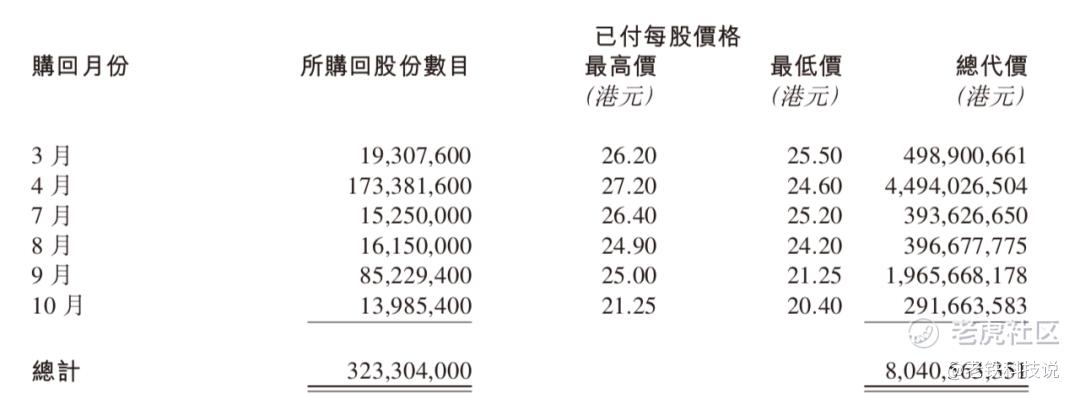

在过去的半年多时间里,小米以手中的现金储备为优势,持续进行股票回购,一方面稳定了股价,而另一方面回购也等同于企业向投资者以回报,稳定了投资者情绪,未来经济下行压力加大,且在美联储加息预期愈加明确的背景下,一家公司如果有足够的现金回购历史和能力,对稳定股价是有较为积极的意义的。

小米今年总回购已经超过80亿港元,且仍然有继续的回购的能力,对于投资者除基本面之外,这也是要尤其重要的。

最后总结全文:

1.当下全球宏观经济环境以及供应链的短缺问题对硬件行业已经造成了诸多的负面效应,部分企业甚至有“被出清”的风险;

2.从小米早年研发投入到对上下游合作伙伴的支持,其应对较为得当,得以在困难时期提高市场份额这是极为难得的;

3.在资本市场上,除基本面之外我们亦要看资本历史上给予的信心,且企业自身是否有如回购这般进行逆市场操作的能力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

分析的很透彻