SREITs 分享系列 – 浅谈新交所唯一一家 “符合伊斯兰教义” 的产托 SABANA REIT(SGX:M1GU)

SREITs 分享系列 – 浅谈新交所唯一一家 “符合伊斯兰教义” 的产托 SABANA REIT($胜宝工业信托(M1GU.SI)$ )

相信大家看到标题的时候,应该会感到好奇 – 到底什么是 “符合伊斯兰教义” 的产托,产托还有分是否 “符合伊斯兰教义” 的吗?为了回答这一点,我们就必须要理清这里 “清真” 的定义。

清真、或符合伊斯兰教义(“Shariah Compliant”)的产托所代表的是,该产托必须要符合伊斯兰教法的投资原则、程序等。除此之外,该产托还必须在选择资产时考虑到道德(“Ethical”)和社会责任(“Social Responsibility”)等因素。作为一个参考的例子呢,该产托从不符合伊斯兰教义的活动 – 比如说参与到赌博、非清真、烟草等公司所贡献的总租金收入不得超过该产托毛租金收入(“GRI”)的 5.0%,否则的话就不会被定义为符合伊斯兰教义的产托了。

而今天分享 胜宝工业信托 ,则是在新交所唯一一家在过去符合伊斯兰教义的产托。

为什么这里会提到 “过去” 呢?

原因是 胜宝工业信托 已经在今年的 7 月份中宣布为了加强公司的业务、和为了让选择租客中更具有弹性,他们决定 “剔除” 限制于符合伊斯兰教义的框架,公司也不需要特别去申请什么样的批准,只不过接下来公司不能再被定为成符合伊斯兰教义的公司,并且部分只投资符合伊斯兰教义的基金也有可能从公司中撤离。

不过至少从现在来看,胜宝工业信托 在股价上仍然没有受到什么样的影响。

接下来,我们就要正式介绍 胜宝工业信托 的业务背景了。

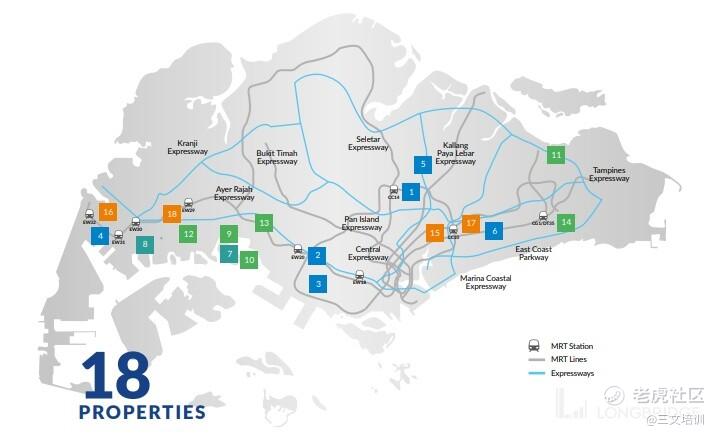

胜宝工业信托 旗下共有 18 个产业,而产业的类型也被细分为 4 大众类:高科技工业产业(“High-Tech Industrial”)、化工仓储和物流(“Chemical Warehouse & Logistics”)、一般仓库和物流(“Warehouse & Logistics”)和一般工业(“General Industrial”);而有趣的是,公司旗下的资产都在新加坡内,因此可以说 胜宝工业信托 是一家纯新加坡的类工业、仓库型的产托。

而 胜宝工业信托 旗下的产业呢,也具有不同的租凭特征;比如说公司旗下就有 4 个产业是属于主租约(“Master Lease”)类别的,也就是说他们只需要对应单一的租户。在这 4 个产业中,有 2 个是属于单重净租凭(“Single Net Lease”),另外 2 个则是属于三重净租凭(“Triple Net Lease”)。

目前 胜宝工业信托 剩余的 12 个产业则是属于一般多租户型的产业,也就是说不再对应单一租户,同时也不会享有 100.0% 的出租率,但好处就在于风险在一定程度上已被稀释。另外没有提到的 2 个产业 – 1 Tuas Avenue 4、30 & 32 Tuas Avenue 8 暂时是空置的。

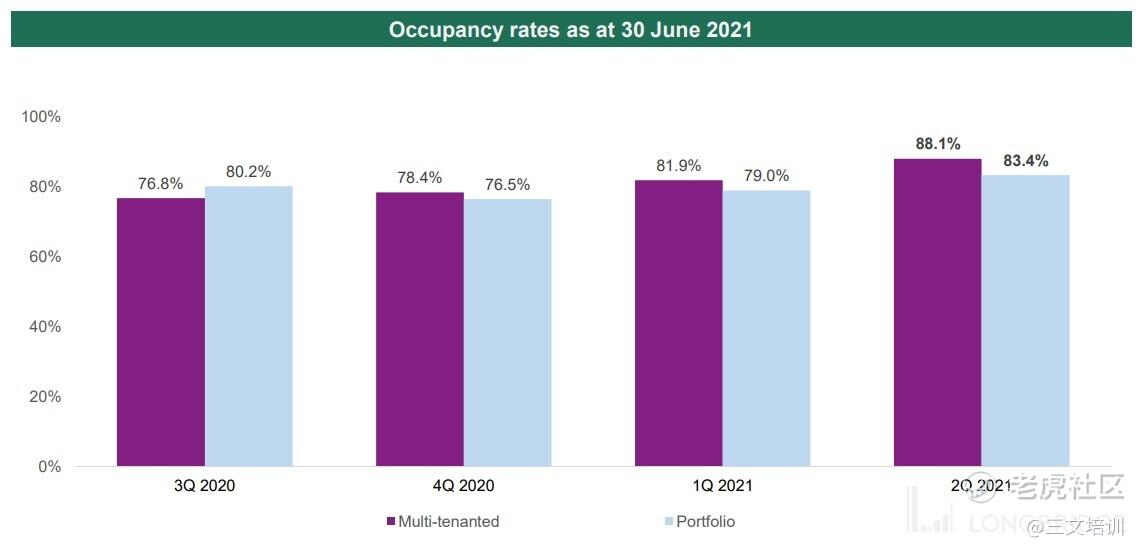

从出租率的角度来看,当前公司平均的 18 个产业出租率为 83.4%,该数值是根据公司的净可出租面积(“NLA”)作为计算,若是计算其中 12 个多租户型的产业的话,其出租率则是 88.1%。无论如何,这对比 胜宝工业信托 在 01/07/2020 到 31/12/2020 的 76.5% 出租率已经改善了许多,该产托的总租户数为 148 个。

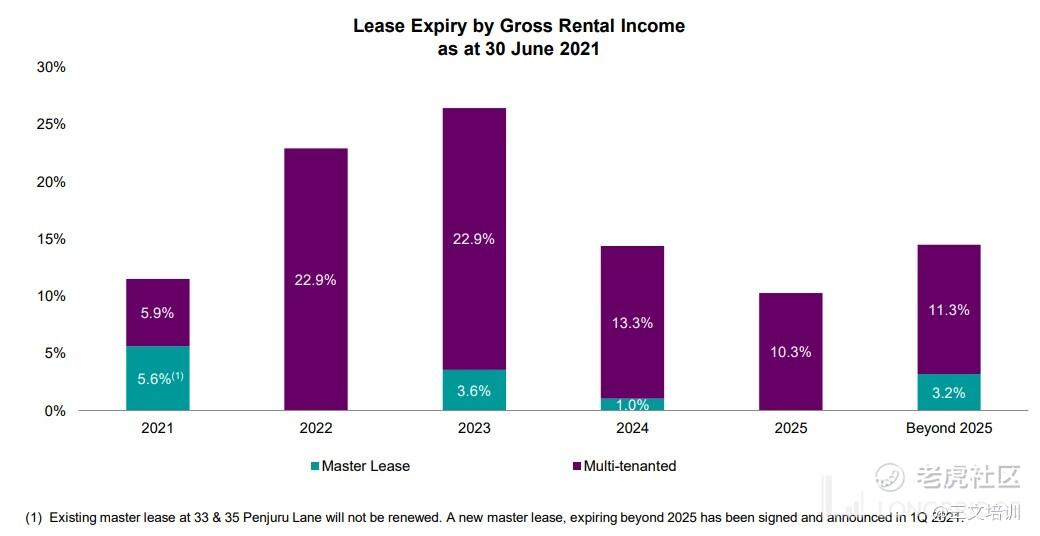

除此之外,以主租约类型计算的加权平均租凭期限(“WALE”)来看,目前还有 3.5 年左右;若是计算整体的产业组合的话,则大约是 2.8 年左右。对此,可能投资者们会担心公司会流失租客而影响 GRI,但实际上在 2022 年,公司也只有 22.9% 的 GRI “到期”、2023 年则是 26.5%、2024 年则是开始下降,为 14.3%、2025 年为 10.3%;个人认为该数额还是在可控范围内的。

有趣的是,胜宝工业信托 在提高租金方面(“Rental Reversion”)也非常的不错;公司在 2021 年 1H 虽然没有更新其中一个在 33 & 35 Penjuru Lane 租户的租约,但是在对比 2020 年 1H 的租金却提高了 11.8%,另外在 2021 Q2 中的客户保留率(“Retention Rate”)也维持在 89.3%,综合 2021 1H 则是 32.6%,因此可见公司在维持客户上具有一定的能力 – 换句话说,公司的资产是具有保留客户的价值的。

现在我们知道,胜宝工业信托 旗下资产的总价值为 8.62 亿新币,我们也已经了解了公司的租户组合。接下来,我们需要了解的就是公司的债务比例。

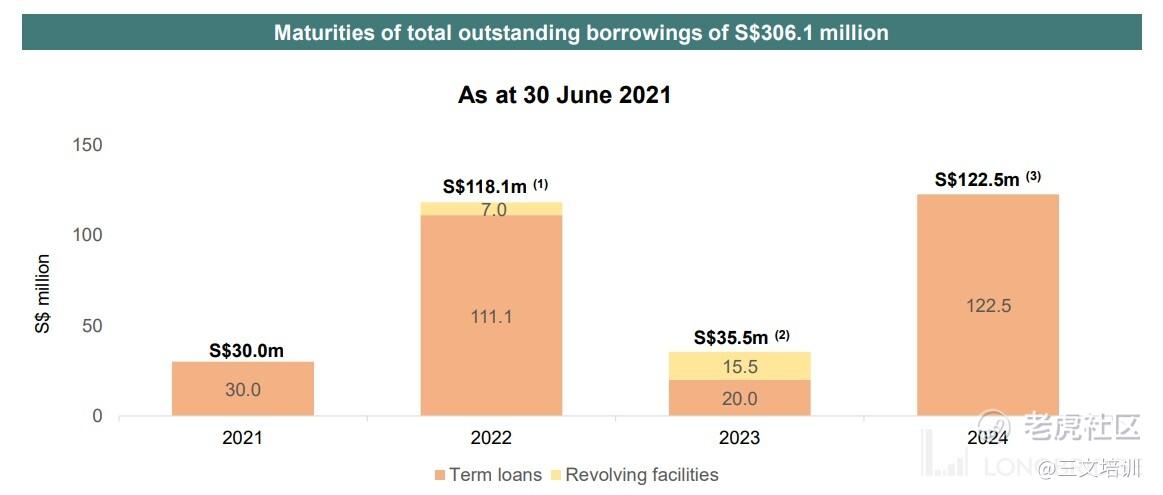

从 胜宝工业信托 最新的财报中,我们知道公司旗下共有 3.06 亿新币的债务,其中有 60.4% 的债务是属于固定利息的债务 – 也就是说这部分的债务是无法受惠于当前的低利息环境的。不过,整体上来看公司的平均年利息也是 3.4%,并不会太高。

值得投资者担心的是,公司的债务加权平均期限(“WADE”)是 2.0 年,公司必须要在这期间内进行再融资。从美联储当前已经暗示会逐步降低放水活动并且在明年开始准备升息来看,或许未来 胜宝工业信托 的新融资成本会更高,也会影响公司的财务表现,这一点个人是相对来说更为留意的;尤其在明年内,公司就有 1.18 亿新币的贷款到期。

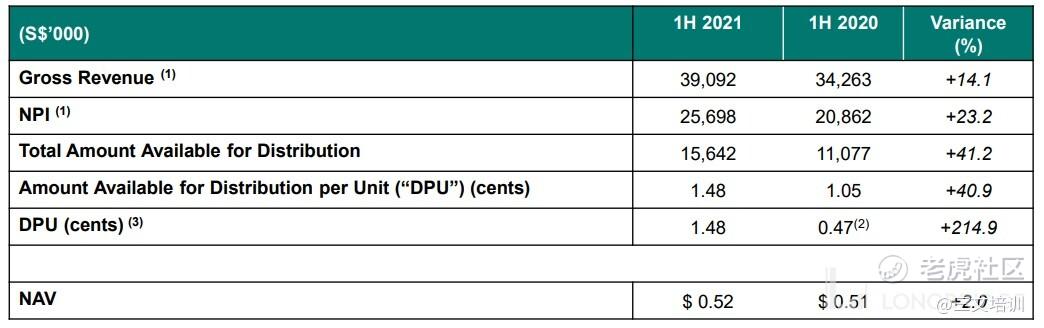

以财务表现的角度出发的话呢,胜宝工业信托 很明显的对比 2020 年 1H 有了非常明显的改善 – 或许这也是为什么公司的股价在近期内大幅度提高的原因(胜宝工业信托 只会在每半年公布业绩)。我们从下图中来看,公司毛收入按年增长 14.1%、但 NPI 却按年提高了 23.2%,且实际可分成股息(“Distribution”)的部分也提高了 41.2%,若在看这篇文章的你是股东的话,真的需要恭喜你了。这次 NPI 主要是提高的原因是因为公司旗下的资产:151 Lorong Chuan、23 Serangoon North Avenue 5、10 Changi South Street 的出租率都有所提高,另外在 2020 1H 中因为疫情的关系,胜宝工业信托 也给予客户一定的租金回扣,在该半年的业绩中,公司也有应收账款上的冲回 *(“Writeback“),因此提高了公司整体的业绩表现。

*Writeback 的中文翻译是否是冲回还希望大家可以指正。

不过,公司的每股净资产(“NAV”)却没有什么变化。

以股息上来说,公司也在该半年的业绩中派发 1.48 仙的股息,也把公司的股息率提高至接近 7%(目前为 6.954%)。

最后,以 胜宝工业信托 的前景来看呢,Knight Frank 有分析显示新加坡的工业型房地产的价值和租金均会因为疫情恢复后提高,而新加坡虽然寸土寸金,当地的工业型房地产的供应也在持续的增长中。所幸的是,$胜宝工业信托.SG 的高科技工业厂房还是具有一定的价值的。以估值的层面来看,对我而言股息率接近 7% 已经是非常不错的收益率,且公司的每股净资产对比股价来说还有增长的空间,整体上来说 胜宝工业信托 当前是蛮吸引的。

免责声明:

12Invest 并非持有分析股票准证的专业平台。以上所分享的内容均为个人通过各种渠道获取的资讯、消息、内容;文章内提及的所有内容只能用于参考、学习、教育以及资讯的用途,而绝非任何专业的金融、投资、或买卖意见。若想要获得买卖的建议,请咨询专业的股票分析师或投资银行,再自行判断其风险以及潜在收益。在此要再次声明,12Invest 绝不对任何所分享的内容或观点的准确性、完整性、正确性、有效期性负责任。所有在阅读文章后的任何决定皆由读者本身负责。切记,任何投资都具有风险,请做好保护自己的措施。

Credit: https://www.facebook.com/12invest.my/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。