百花齐放,新财季美股SaaS公司业绩哪家强? —Adobe业绩解读

导读:

根据 Gartner 的预测,预计在 2021 年,全球终端用户在公共云服务上的支出将在 2020 年的 2700 亿美元基础上增长 23%,达到 3320 亿美元,云计算领域正在迎来后疫情时代的红利爆发期。

在上一期的美股财报分析文章中,我们对美股云计算IaaS行业进行了深度的分析,对于亚马逊AWS、微软Azure、谷歌智能云等进行了深入的分析,而本文将聚焦于市场空间更大、行业细分更多的SaaS领域,作为美股十年长牛的中最闪亮的星,云计算SaaS板块牛股辈出。

新季度美股SaaS行业总体的业绩情况如何?有哪些新的趋势值得关注?又有哪些未来的潜在巨头正在显现?

云计算行业发展加速-SaaS应用遍地开花,加速成长

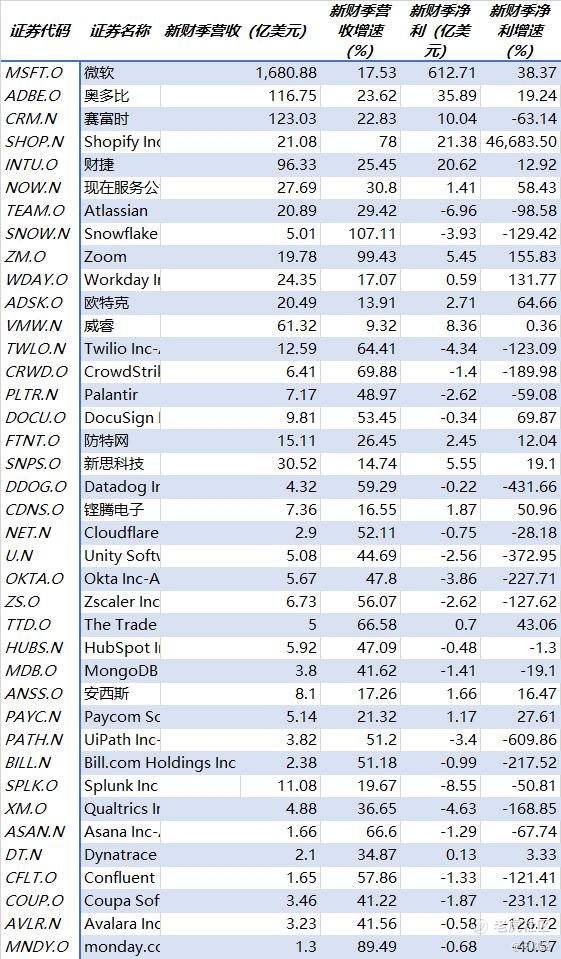

我们列举市值超过150亿美金的典型SaaS应用公司如下表所示,从市值排序来看,Adobe是目前最大的云计算SaaS公司,市值接近3000亿,而赛富时紧随其后,市值2796亿,电商 $inContact(SAAS)$ 龙头$Shopify Inc(SHOP)$市值第三,其他超过千亿的云计算SaaS公司还包括财捷(INTU)、serviceNow(NOW)、Atlassian(TEAM),美股的SaaS公司所涉及的领域众多,伴随数据的爆发式增长,云计算SaaS应用正呈现出百花齐放的态势。

从业绩的角度来看,最新一季度SaaS龙头企业的增速在后疫情时代并未放缓,并呈现出加速的趋势,具体参见下表:

对于SaaS企业来说,收入增速无疑是更重要的指标,从最新季度的收入增速来看,增速的中位数为41.59%,而平均数为43.18%,增速可观。

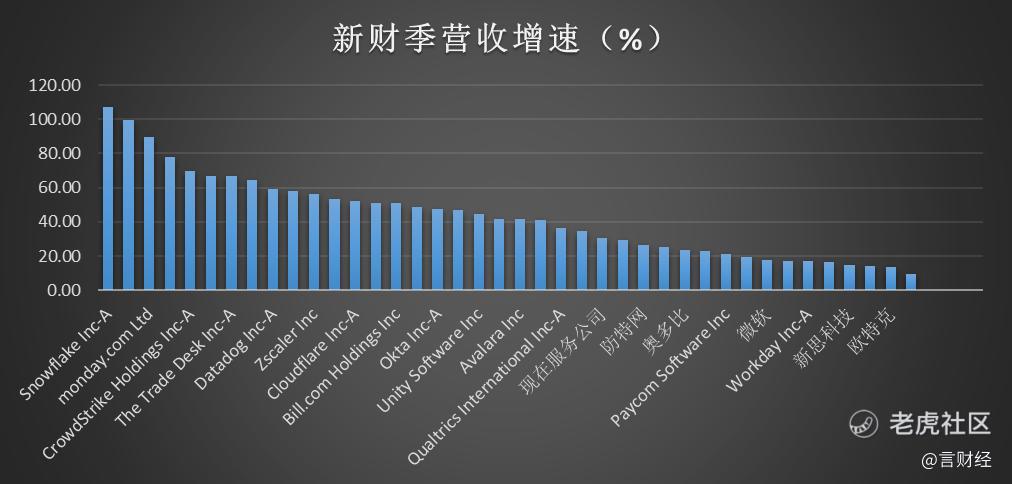

从收入增速排名来看,数据仓库Daas公司的收入增速保持领先,同比增速超过100%,Zoom、Monday、Shopify、Crowdstrike、Asana、TTD等收入增速靠前,从细分行业来看,云端数据仓库、云安全、云托管增速在细分领域中总体增速靠前。

云SaaS市值最大:Adobe,皇冠太重?

市值超过千亿美金的6个大云SaaS公司的业绩情况来看,收入端,$Adobe(ADBE)$ 与$Salesforce(CRM)$ 收入超过百亿,YOY增速分别为23.62%及22.83%,赛富时收入123亿美金,再次领跑SaaS行业,Adobe收入116.75亿美金排名第二,从增速来看,shopify增速最快,NOW与Team增速在30%左右。

接下来将聚焦于Adobe的季报分析,下一期会带来CRM的深度分析,敬请期待。

Adobe(ADBE)新季度业绩概况

奥多比公司(原名:奥多比系统公司)是世界领先数字媒体和在线营销方案的供应商。该公司为世界各地的企业、知识工作者、创意人士和设计者、OEM合作伙伴,以及开发人员提供一系列的软件和服务。公司还通过分销商,增值经销商,系统集成商,独立软件供应商,零售商和原始设备制造商组成网络分销其产品。此外,该公司将技术授权给硬件制造商,软件开发商和服务供应商给他们的产品提供解决方案。

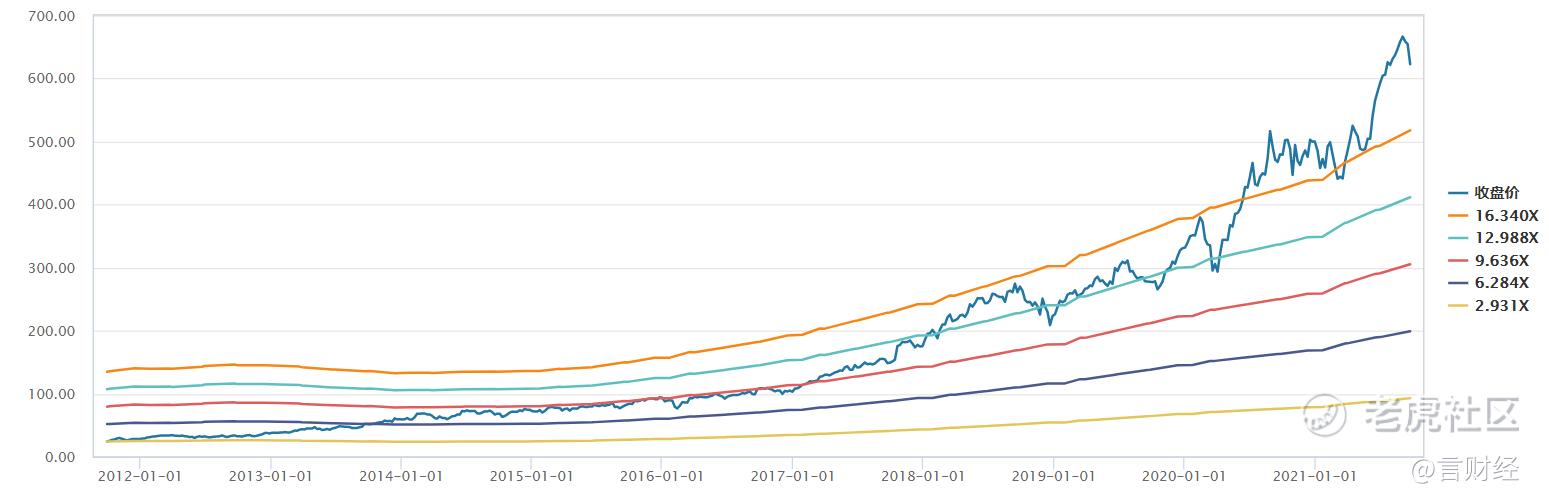

作为当前市值最大的云SaaS公司,Adobe在近十年涨幅超过20倍,给投资者带来了丰厚的回报,Adobe被评为2021年Gartner个性化引擎魔力象限的领导者和Gartner数字商务魔力象限的领导者。

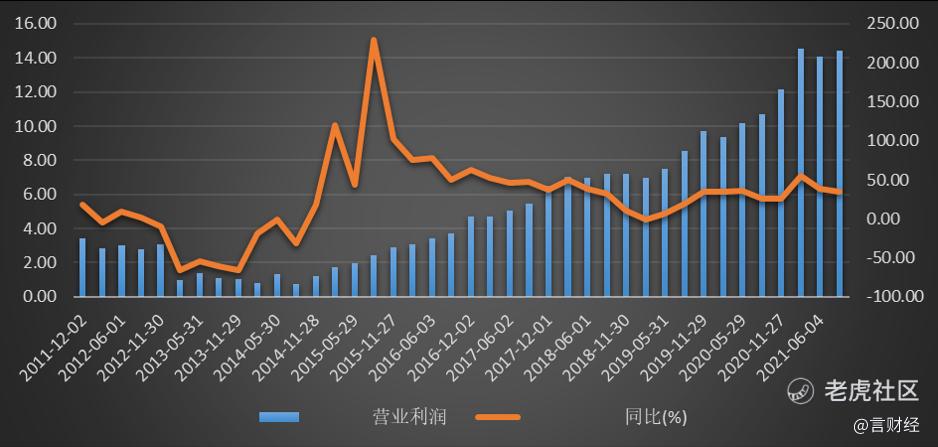

从历史单季度收入来看,Adobe在2014年全面转云以来,收入呈现出稳步增长的态势,单季度收入从2014年的10亿提升至最近季度的40亿左右,涨幅300%,公司的收入体量也在2019年突破100亿美金大关,2020年公司实现收入128.68亿,同比增长15.19%,公司的营业利润与净利润也保持了非常稳健的增长。

2021 财年第三季度财务摘要

2021 年 9 月 21 日,Adobe Inc.(“Adobe”)发布了最新一期的财报,最新一季度的主要财务数据如下所示:

• Adobe 在 2021 财年第三季度的收入达到创纪录的39.35 亿美元,同比增长 22%。

• GAAP 摊薄EPS为 2.52 美元,同比增长 28%,非 GAAP 摊薄EPS为 3.11 美元,同比增长 21%。

从上图可以清晰看到,Adobe的收入主要分为三大类:数字媒体、数字体验、出版与广告,最新季度的收入占比分别为:73%、25%、2%,数字媒体业务仍是Adobe的最大收入来源。

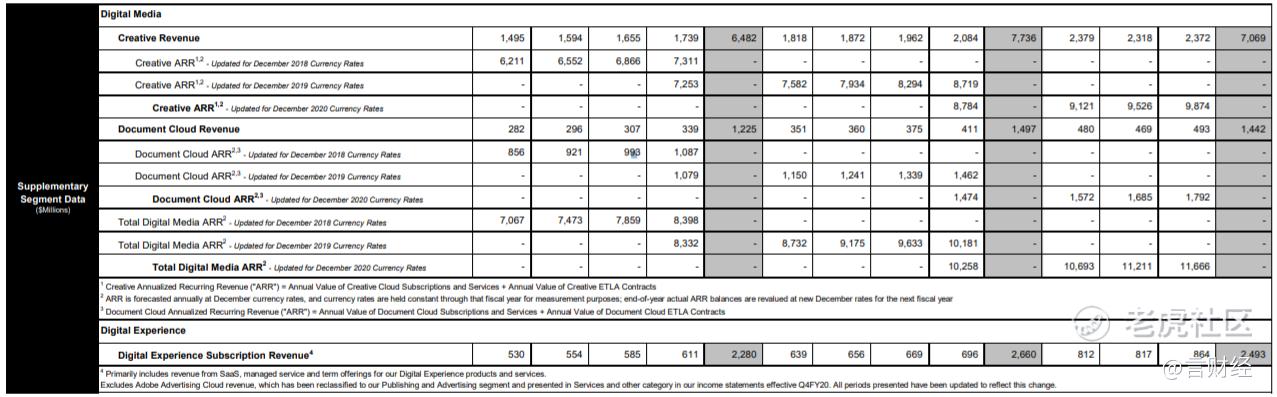

•数字媒体部门收入为 28.7 亿美元,同比增长23%。创意收入(creative cloud)增长至 23.7 亿美元,同比增长 21%。

•Document Cloud 收入为 4.93 亿美元,同比增长 31%。

•数字体验部门(Experiencecloud)收入为 9.85 亿美元,同比增长 26%。数字体验订阅收入为 8.64 亿美元,同比增长 29%。

•第三季度GAAP 营业收入为14.4 亿美元,非GAAP 营业收入为18.1 亿美元。GAAP 净收入为 12.1 亿美元,非 GAAP 净收入为 15.0 亿美元。

•运营现金流为14.2 亿美元。

•本季度剩余的绩效义务(“RPO”)为 126.3 亿美元,同比增长 22%。

•数字媒体年度经常性收入 (“ARR”) 环比增加 4.55 亿美元,至本季度结束时的 116.66 亿美元。Creative ARR 增长至 98.74 亿美元,Document Cloud ARR 增长至 17.9 亿美元。

l 新季度财报要点

在第三季度,Adobe推动了数字媒体业务的创新表现,实现了28.7亿的收入,同比增长23%。新的数字媒体年化经常性收入即ARR,净增长为4.55亿,第三季度数字媒体总ARR增长到116.7亿。

基于几十年的领导地位,Adobe继续在核心创意类别中铺平道路,包括摄影和设计,同时在广泛的新兴类别中推动边界,如AR和3D。无论是最新的值得狂欢的流媒体加系列,还是引发运动的社交媒体视频,或者是企业视频的创作和消费都在经历爆炸性的增长。8月,Adobe宣布了一项收购领先的基于云的视频协作平台frame.io的议案,frame.io通过让编辑和关键项目的利益相关者使用云优先的工作流程进行无缝协作,简化了视频制作过程。公司领先的视频编辑产品,包括Photoshop、Premiere Pro和after-effects,与Frame.io基于云的审查和批准功能相结合,将从根本上加快创作过程,并提供一个端到端的视频平台。frame.io的加入为Adobe与合作伙伴生态系统一起创造了一个机会,使其超越视频编辑,扩展到更广泛的客户、团队和企业。公司希望在第四季度完成Frame.io的交易。

在第三季度,公司创意云的亮点包括对摄影产品的创新增强,包括Lightroom的新服务和人工智能驱动的功能,创意云应用程序现在在苹果的新硅M1芯片上原生运行,带来了性能的提升。发布了Adobe substance 3D集合,这是一套可互操作的工具和服务,支持3D创意。合作伙伴关系,如与Netflix的合作。

文档云通过推动从纸张到数字的革命,使所有的文档操作在网络、桌面和移动端无摩擦,从而加速了文档生产力。从复杂的法律文件到销售合同,再到员工的欢迎函。文档是工作的核心,利用Adobe Sensei的强大AI,文档云正在自动化工作流程,并在所有文档动词中增加新的价值。在第三季度的文档中,云实现了创纪录的4.93亿美元的收入,同比增长31%,推动这一业绩的是全球对acrobat订阅的需求增加,以及中小企业部门的需求持续增长。第三季度文档云的亮点包括继续采用Adobe Sign和Acrobat,在过去三年中交易量增长超过10-X。移动应用程序的采用和使用增加,包括Acrobat、扫描和签名,月活跃用户超过1亿。

Adobe体验云(Experiencecloud)正在为B2B和B2C公司的CXM提供动力,其应用专注于客户旅程管理数据洞察和受众、内容和个性化、商务和营销工作流程。Adobe体验云使公司能够在客户生命周期的每个接触点上提供预测的、个性化的、实时的数字体验。在第三季度,由于订阅和专业服务的强劲表现,公司实现了体验云的收入9.85亿。第三季度订阅收入为8.64亿,同比增长29%。随着世界各地的企业重新开业,人们对Adobe CXM解决方案作为企业优先事项的兴趣,导致软件和服务方面的支出增加。

第三季度Adobe体验云(Experiencecloud)亮点包括产品创新,包括Adobe Experience Cloud中新的个性化功能,帮助客户从第三方cookie转向第一方数据策略。Workfront的发展势头,反映了对工作流程和协作的需求,以提供全球活动,以及客户对我们开创性的营销记录系统越来越感兴趣。在商业领域与沃尔玛建立了重要的伙伴关系,以整合他们的全渠道执行技术。并与PayPal合作,为各种规模的公司提供强大、安全和集成的支付解决方案。继续得到行业分析师的认可,包括被认定为Forester Wave的领导者。

下季度展望:

Adobe对于下个季度的展望为收入40.7亿美金,同比去年的34.24亿美金,同比增长18.86%,其中数字媒体分布收入同比增长20%,数字体验部门收入同比增长22%。

下季度展望增速再度跌破20%,收入增速有所放缓,业绩展望不及市场预期,在业绩公布以后,公司的股价也出现了较为明显的回调,近六天调整幅度接近7%。

欲戴皇冠必承其重,近期赛富时的股价在公司上调2022年收入预期之后则出现了明显的上行,作为云计算SaaS行业的开创者,赛富时在高价收购slack之后一直处于被市场看衰的尴尬境地之中,公司上调2022年收入并给出2023年收入增长预期直接引爆公司股价连续两个交易日暴涨,超过Adobe夺回云计算SaaS行业头把交椅或许就在不久的将来。

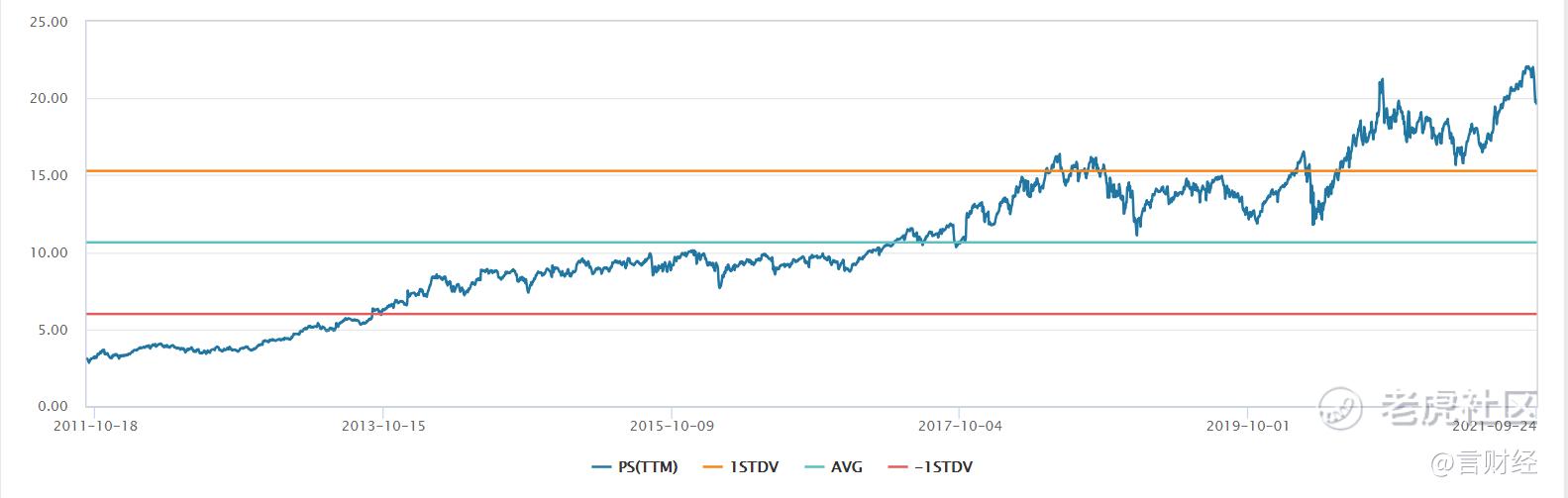

从估值的角度,Adobe最新的PS(TTM)处于近十年的高点,公司的估值远超过1倍标准差,从PSbond来看,也处于上轨以上,短期Adobe面临一定的估值回调压力,但作为软件行业的标杆企业,公司仍是最核心的标的,估值的溢价仍将存在,我们未来3-5年认为Adobe的合理估值区间在15-20倍PS,收入20%年化增长,2024年公司目标市值5000亿左右。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MetaDance·2021-09-27Adobe贵了,回撤风险可能性大点赞举报