阿里巴巴期权实操复盘(202103-202109)

01我们对阿里的看法

今年对$阿里巴巴(BABA)$ 来说真~多事之秋。

但是,作为一个长期投资者,大叔还是看好阿里巴巴的。

因为,它的产品和服务是前所未有的、人人都要用的、并改变了我们的生活方式。尽管它有像京东、拼多多这样的竞争者,但是考虑它的基本面和估值,我们依旧看好它。

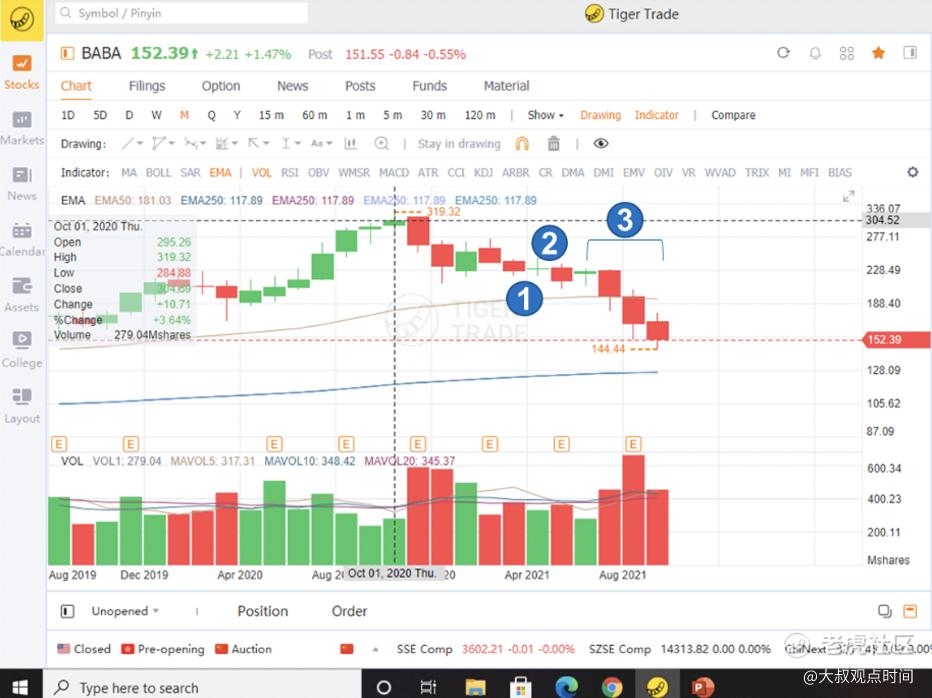

它的股价在2020年10月达到320,然后开始了长达近一年的调整,目前调整还在进行中。这次调整和2020年11月蚂蚁暂停上市,以及12月监管提出的反垄断有很大关联度。

从对企业和行业的产业创新和盈利能力而言,我们在2021年3月认为这样的调整是个机会。

(现在看来有点2233)

02我们的操作

大叔的交易策略一般不直接买入股票,而是在买入前加了一步“风险套利”的交易策略。

利用大叔和对手方害怕股价波动的差异程度,以及由此带来的期权价格的错误定价,卖空PUT来套利。

第一步:2021年3-4月的风险套利(见上图的图标1)

1)交易内容

在2021年3月24日那天,阿里的股价降到240左右,大叔在市场上找对手方进行“对赌“,开始一笔“套利”的交易约定:

对手方需要先付给大叔3.30刀/股的权利金,换取4周后也就是4月16日,阿里的股价如果跌到220刀以下,大叔愿意在这个价位吃进。

(愿意吃进的原因是我们长期看好阿里。)

这笔3.3刀/股的权利金相对220美元/股来讲,它一个月的回报率是1.5%,换算成年化回报率在18%。

也就是说,一个月后股价到底如何我们先不说,仅这个对赌本身就可以稳赚年化回报18%,这个年化可以说是不错了。

这种交易行为就是风险套利。

为什么叫风险套利?

除去稳赚的权利金,当然大叔也需要面临一定风险,即:一旦到期日阿里的股价跌破220,大叔还是要按合约在220买进。

举个例子,假如股价要是跌到200刀,大叔必须在220刀买进,买进后账面亏损20刀/股、即9%。

理论上个股是可以跌到0的,这样买入的投资会血本无归。

但是这是买入股票的基本风险,和期权操作无关,不是期权带来的风险。

这个例子中期权只会降低你的风险(因为你的买入价220低于合约初始的240市场价),但也是有风险的套利。

2)交易结果

结果4月16日,阿里的收盘价是239,远大于220,合约便如期作废、双方没有发生买卖的交易。

为啥没发生交易呢?因为市场价格已经是239了,对手方就不会以220价格卖给大叔了。

所以当到期日的价格大于合约规定的价格时,上面这个期权也就作废了。

3)复盘

这个交易的好处是:收入的权利金率超出了期望值;

不好的地方在于:没能买进股票。

当时觉得没有买入,有些可惜,不过权利金的利润还是很让人满意的;

但是现在看来,幸亏没有买入!

第二步:2021年4-5月的风险套利(见上图的图标2)

1)交易内容

4月21日,阿里的股价在229左右,大叔又开始了下一个对赌、套利的合约:

交易约定为:

对手方需要先付给大叔4刀/股的权利金,换取4周后也就是5月21日,阿里的股价如果跌到215刀,大叔愿意在这个价位吃进。

(理由还是因为我们长期看好阿里。)

这笔权利金相对215来讲,它一个月的回报率在1.9%,换算成年化回报率在22%。

也就是说,一个月后股价到底如何我们先不说,仅这个对赌本身就可以稳赚年化回报22%。一个合约套来22%的利息,这还是风险套利。

风险点在于:万一到期阿里的股价跌破215了呢?大叔还是要按合约在215买进。

2)交易结果

结果5月21日,这个“万一”变成了现实。

阿里的股价收盘在211,小于215了,执行合约 ,大叔按合约以215的价格买进了阿里。

比照当天市场上211的价格,账面亏损4刀/股。

3)交易复盘

如果不做这个期权合约,4月21日直接买进股票呢?

当时的价格是229,比照5月21日的价格,账面损失8刀(229刀到211刀)。这么算下来,亏得更多。

换句话讲,当初设的215,相当于是当时阿里巴巴229刀/股的94折。

大叔的交易理念:期权操作首要目的要打折买入股票;如果没有买入,也有固定的权利金收入!

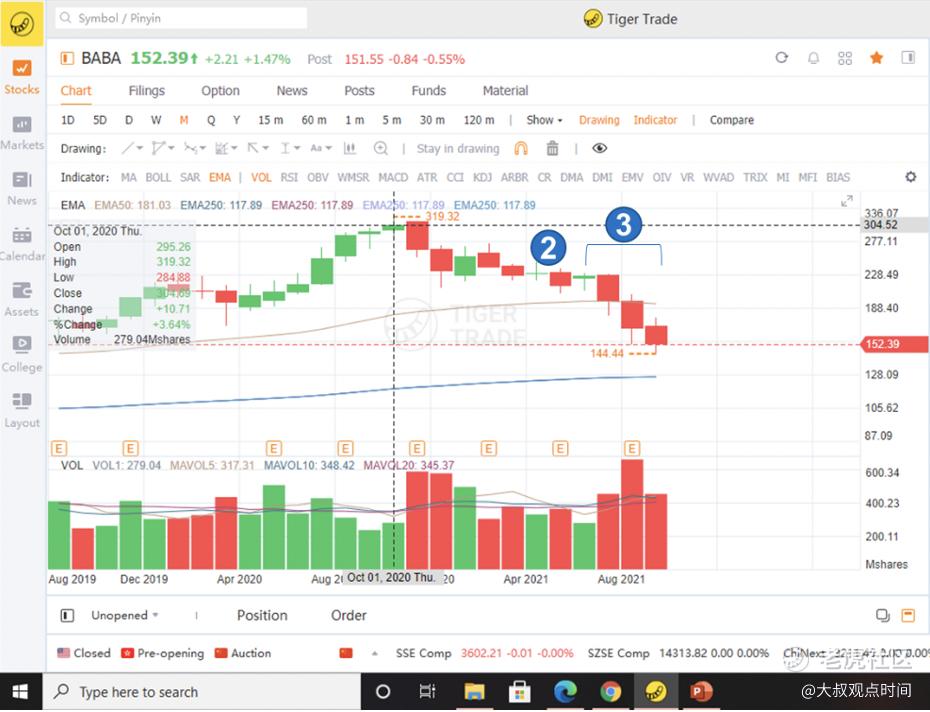

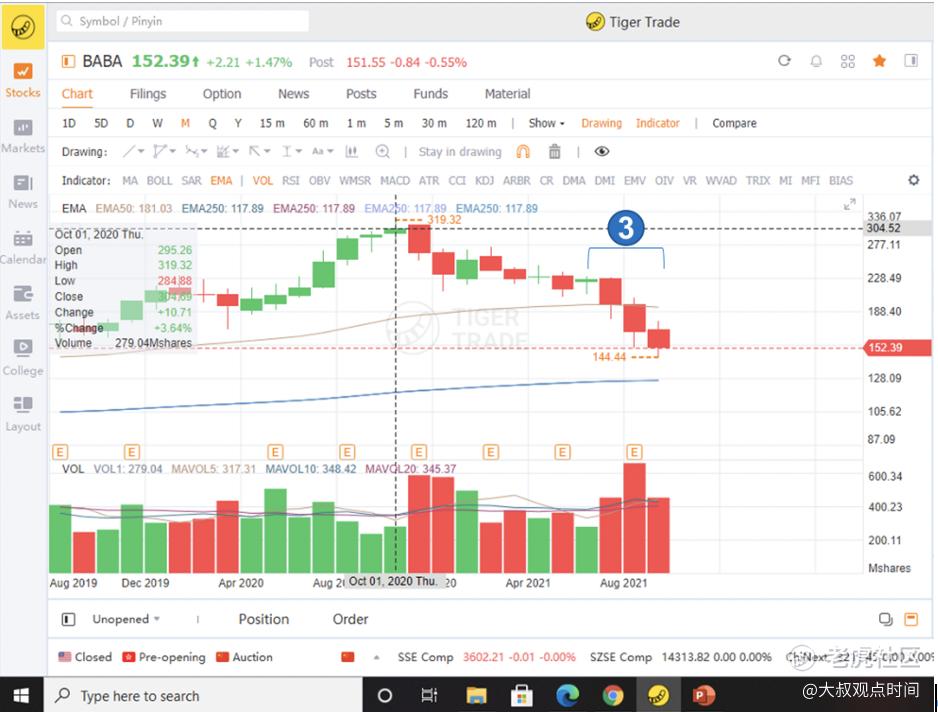

第三步:2021年6-9月的风险套利(见上图的图标3)

从6月底开始,阿里持续下跌。一直到现在的9月底,最低跌到145刀/股。

大叔是215买进的,每股亏了约70刀,约-33%。

为了弥补损中,在这4个月中,大叔还做了另一个风险套利的操作:卖空它的看涨期(CALL)。

我们认为阿里短时间内无法完成这个调整、继而上涨,那么既然我们持有股票,就可以顺便赚点利息。

操作逻辑是:我们将股票做抵押,做了10笔Covered CALL[MOU3] 的交易,简单讲这是在有股票的前提下的另一种套利,我们共套取了(每股)约16刀的利。

目前结果,我们手里的股票还是账面亏损的。

03总结

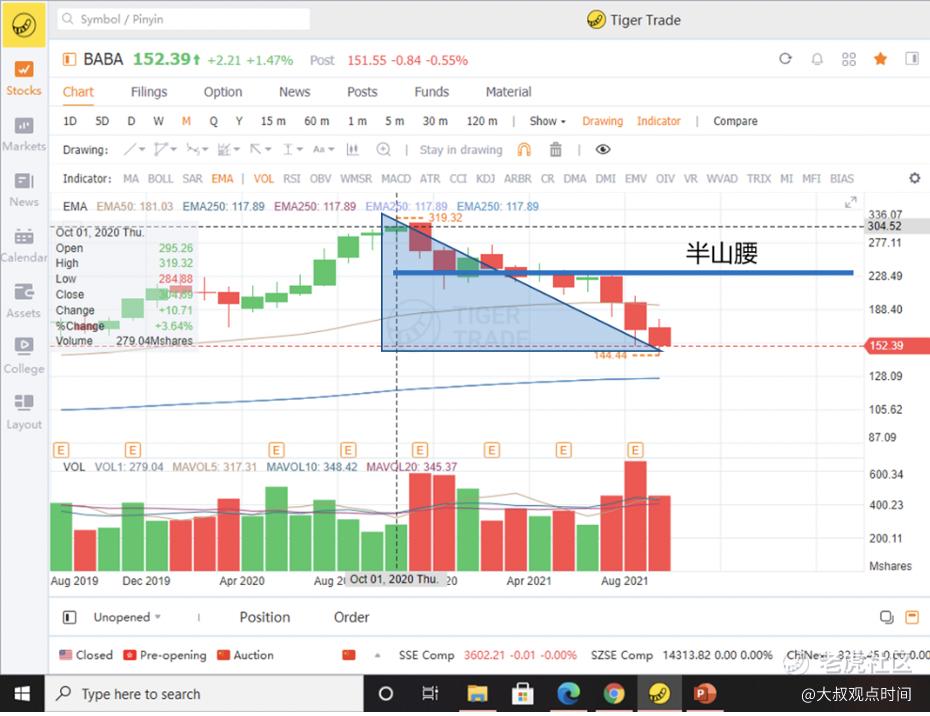

阿里美股最近一年的月线图阿里股价从2020年10月至今总体呈下跌趋势,中间位置大约在232.5刀/股了(见上图);大叔的买入成本215刀/股,位于中下位。

假设145是今后一年的最低点,那些做波段的投机者,很难用全部的资金刚刚好在最低点买入。

大叔知道我们无法预测并执行这么低的、这么完美的买入价(145刀),但是大叔大概率可以做到的是尽量在半山腰或半山腰的下坡上买入(215刀)。

如果说这次的最大风险是320,如果在山顶买入了,那就要承受损失一半以上本金的风险。

用期权的工具,既有套利的收入,又在半山腰下吃进股票,大叔设计的215的风险远远小于在山顶320的风险。再加上一路上的反复套利,增加了收入,减少风险。

这也是我们的操作逻辑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 量化交易追随者·2021-09-30阿里巴巴在过去十五年一直坚持把技术的持续创新力作为最重要的企业能力,并围绕这三种创新条件,形成了技术前台、中台与底层的三级创新引擎,以及引擎之上为创新提供原子技术能力和研究突破的科研机构,未来的股价会受到监管的影响,如果能够在监管的引导下,妥善处理好各方面的关系,阿里的股价还是非常有上升的空间,买看涨期权是不错的选择1举报

- 卡皮巴投·2021-09-30由阿里巴巴投资的数字经济产业园将正式落户陕西安康,该产业园将是阿里巴巴在陕西安康的首个项目,后期建成后将重点引入电子商务、科技研发、先进制造、农业文化旅游、现代服务业等优质企业,大家看好吗,会给阿里的看涨期权加分吗 哈哈2举报

- 豆腐王中王·2021-09-30这么看好阿里巴巴呀,其实我也很看好,但是就是不敢操作。点赞举报

- 尾灯支架·2021-09-30个人呢还是比较看空阿里巴巴的,阿里集团的高速增长红利期已过,虽然其营收还在增长,但是阿里巴巴其他指标的表现不够理想,还有近期的强监管以及阿里自身的负面新闻都对阿里有一定的冲击,未来如何,还需要看阿里能否行走在互联网转型正确的道路上1举报

- 兰博基尼比基尼·2021-09-30据说,阿里巴巴的全域营销升级,阿里推出全域增长体系,全域增长体系将扮演数字化连接的角色,一方面,品牌企业收获了全域消费者管理能力,例如,品牌在天猫实现了确定性增长,还可以通过天猫+天猫超市的联动,实现高效协同增长,更可以通过天猫超市+淘鲜达+饿了么+支付宝的多业务组合,实现全渠道增长点赞举报

- 小牛快快飞·2021-09-30未来的发展中心是成为消费互联网和产业互联网结合的更好的公司,云计算和菜鸟网络等参与到全社会的数字基础设施建设,产业互联网已经成为驱动阿里未来增长的新飞轮,未来的股价还有待观察哦1举报

- 岿然不动的稳·2021-09-30阿里巴巴的全域增长兼顾了垂直赛道的精细化和跨业务多场景整体视角,既可以让各业务模式保留各自特性,因地制宜地独立运转,也可以从品牌的整体管理出发啊,满足跨业务多场景的需求,形成直营+多渠道的数字化管理大厦点赞举报

- 控盘坐庄最在行·2021-09-30随着阿里巴巴全域增长体系的推出,在品牌跨业务多场景的新需求下,阿里妈妈的业务范围和所带来的想象空间将更大,所释放出的潜力和增量价值值得期待点赞举报

- 雷斯司机·2021-09-30据传阿里巴巴关联公司酒类商品经营许可证获准批复啦,利好利好,大家猜猜是什么酒呢2举报

- 德迈metro·2021-09-30阿里作为中国的电商巨头肯定是比其余的企业更有话语权,但是短线这走势有点对不起人呀。1举报

- 蓝侧切0·2021-09-30如果说阿里巴巴1000亿元共同富裕行动是一个期权的话,大家看多还是看空呢,是买入看涨期权还是买入看跌期权呢点赞举报

- 福斯特09·2021-09-30逻辑很好,如果真的按照你这操作走真的不会有什么风险。1举报

- 弹力绳22·2021-09-30很棒的组合方案,学习了,回头我也试试这个方案的可行性。1举报

- 林德布格·2021-09-30大家怎么看阿里巴巴投资杰毅生物,听说后者为感染性疾病诊断方案提供商,会利好股价走势吗?点赞举报

- 低买高卖谁不会·2021-09-30资金不大,要想翻身只能搏一搏裸卖或者裸买。1举报