今年涨超300%,工作管理平台Asana还能买吗?

在短短一年的时间里,$Asana, Inc.(ASAN)$ 从一个在很大程度上被忽视的 IPO,成为SAAS行业最著名、交易量最大的股票之一。主营工作协作的$Asana, Inc.(ASAN)$ ,由 Facebook联合创始人达斯汀·莫斯科维茨 (Dustin Moskowitz)创立并领导,今年至今涨幅304%,在 SaaS 同行中表现名列前茅。

在二季度财报公布后,仅在 9 月份,Asana 的股价就上涨了58%,要知道二季度大多数成长股公布的业绩喜忧参半。

Asana,对于不熟悉这个名字的虎友来说,它是一个协作软件工具。它的产品作为一个协作和工作流工具,让团队在项目上一起工作。它是技术开发团队以及其他协作功能(如营销和销售)中常用的工具。在这个时代,许多公司已经决定将远程/混合工作作为员工的永久特征,像Asana这样的工具已经必不可少。

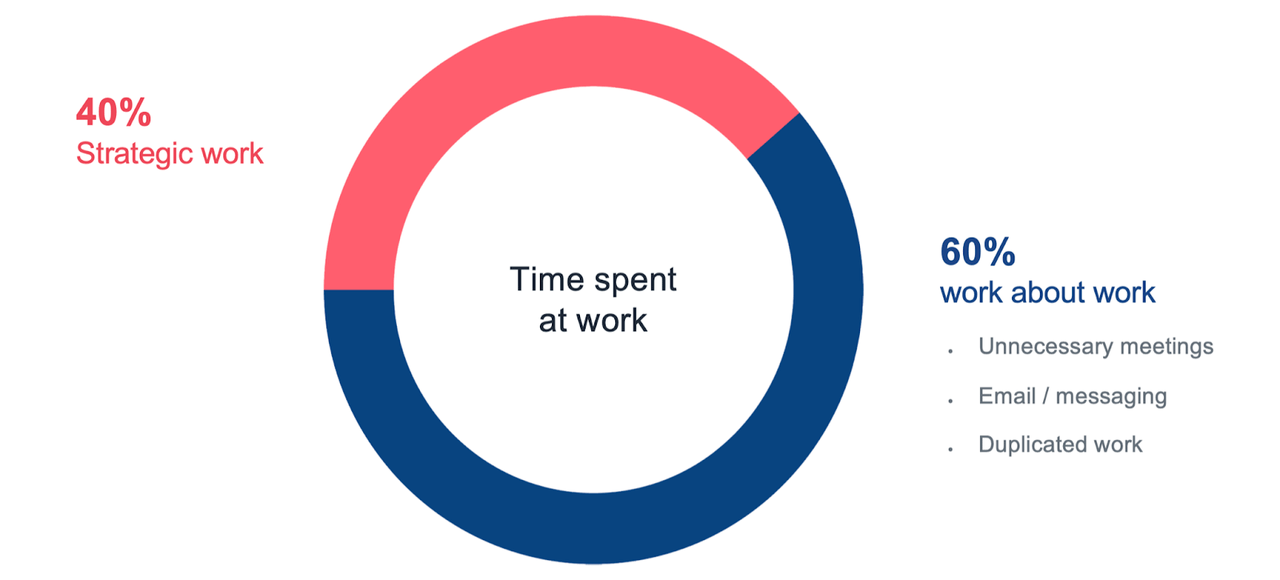

公司创始人兼CEO达斯汀·莫斯科维茨是Facebook的联合创始人。当他在FB的时候,他发现了一个生产率问题。现在的公司把60%的时间花在协调工作上,只有不到一半的时间可以真正做这些工作:

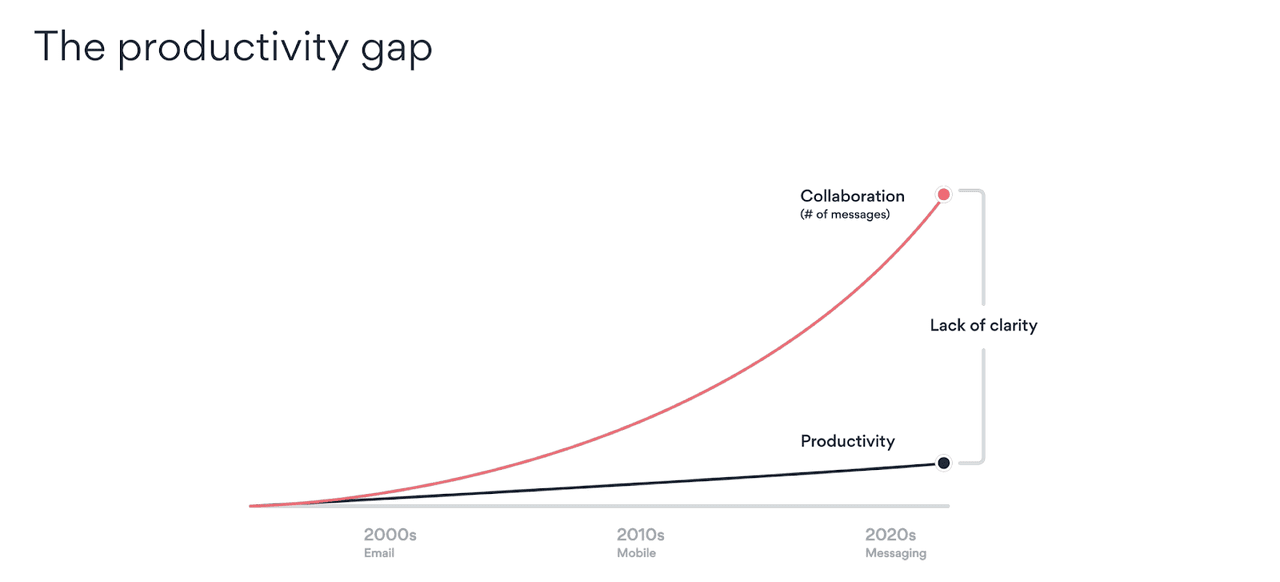

为什么协调工作变得更加复杂?数字革命已将通信从电子邮件转向消息传递(想想:Facebook 信使或 Slack)。这创造了更多信息,但不一定提高生产力:

Moskovitz 开发了一个解决方案来帮助 FB 成为一家更高效的公司。他意识到这个解决方案也适用于 FB 以外的公司 - 因此决定离开 FB 创办 Asana 的公司。

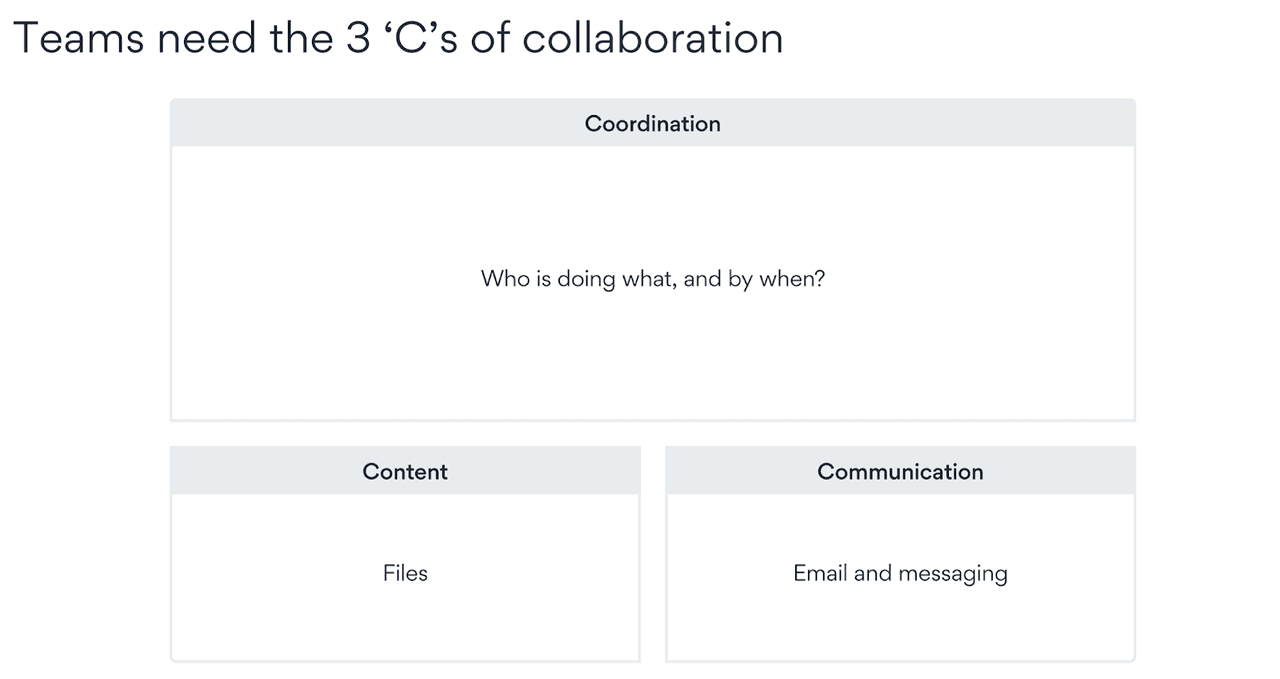

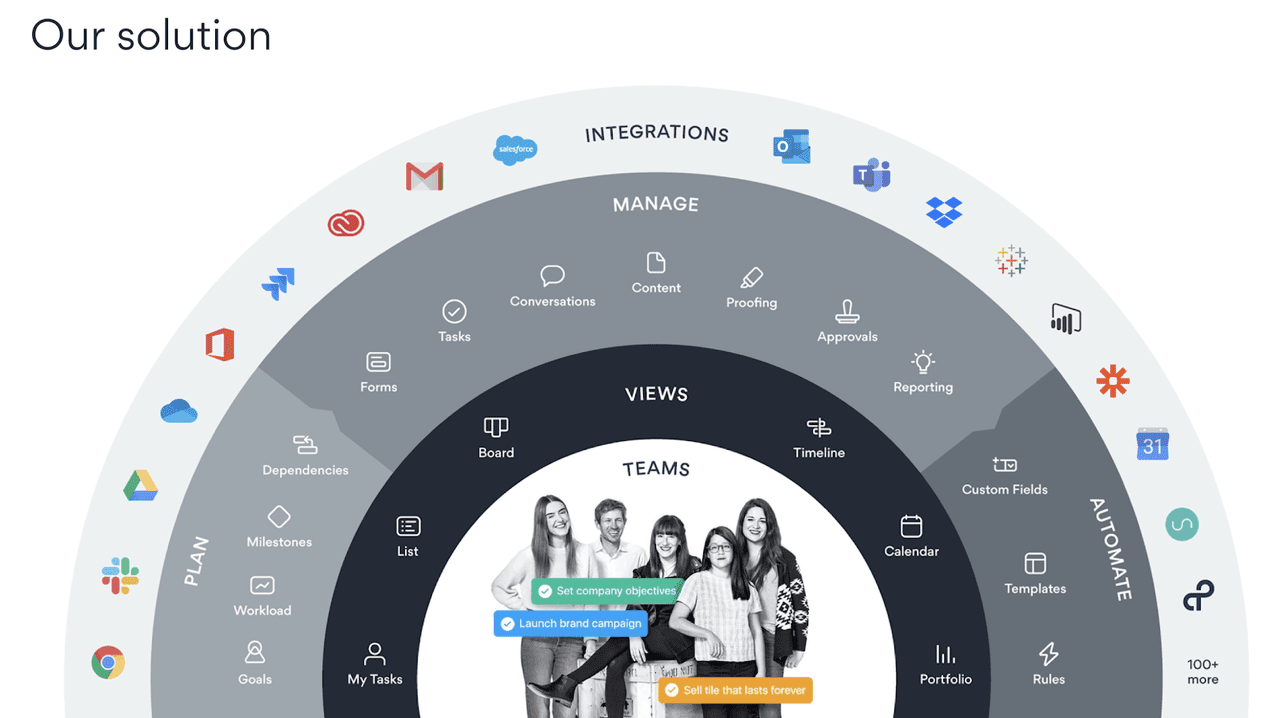

协作有 3 个组成部分:协调、内容和沟通。ASAN 解决了第一个问题,回答了以下问题:谁在做什么,什么时候做?

如果没有 Asana,人们可能会尝试使用电子表格来跟踪过去、当前和未来的任务来解决协调问题。然而,这显然不能随着时间的推移而扩展。

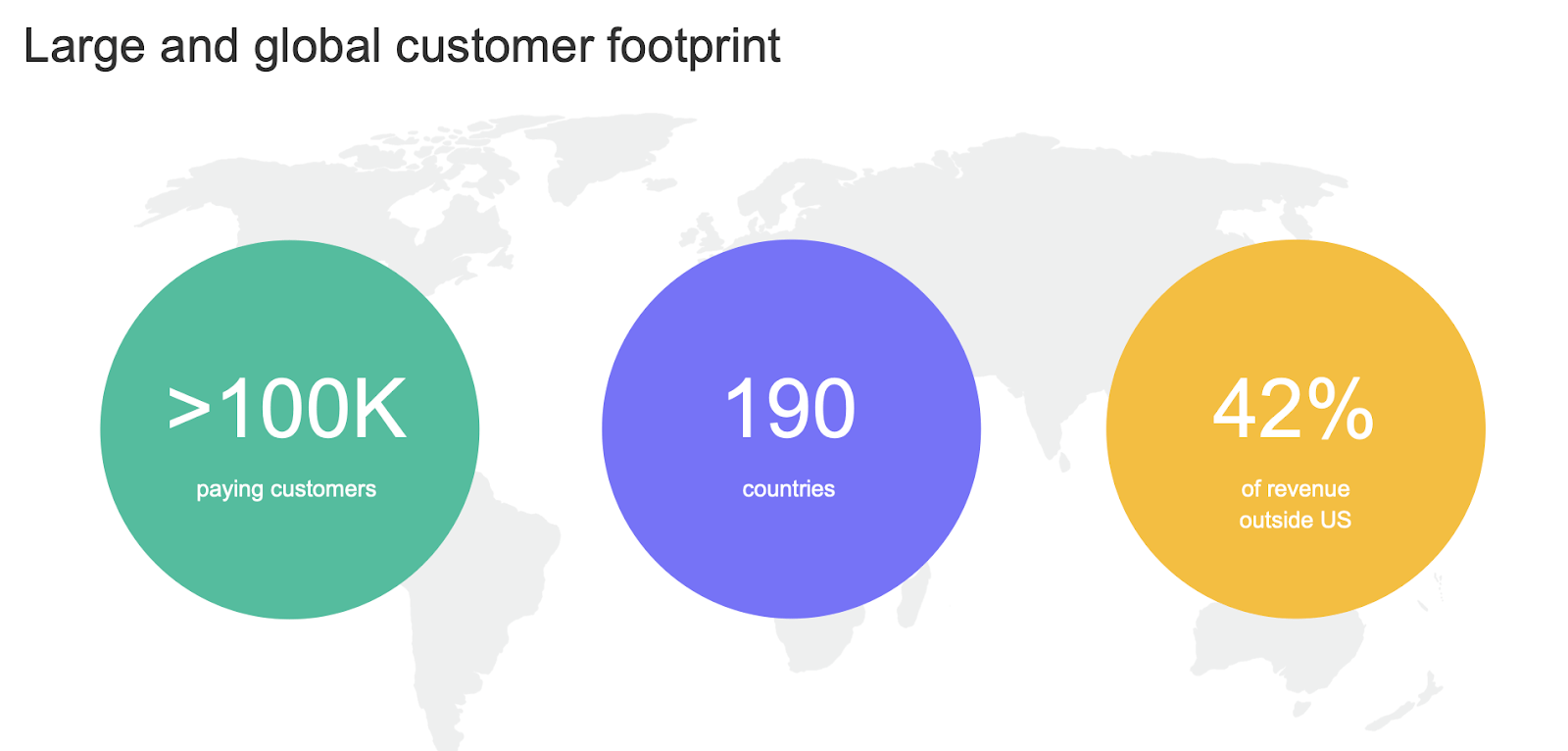

Asana 的产品与 100 多家不同的公司进行了集成,

这使其能够在 190 个国家/地区拥有超过 89,000 名付费客户,从而建立庞大的全球客户足迹。

Asana成为市场上最热门、估值最高的股票之一,有充分理由。公司最近表现出加速的收入增长、加速的企业客户增长以及基于美元的净保留率也在提升。

目前,Asana 是市场上估值最高的股票之一,市盈率为 61.51。唯一可能超过 Asana 估值的公司是$Snowflake(SNOW)$ 。总结了下投资 Asana 的论点包括:

Asana迎合了一个服务不足的大型市场

Asana 拥有 SaaS 订阅收入模式

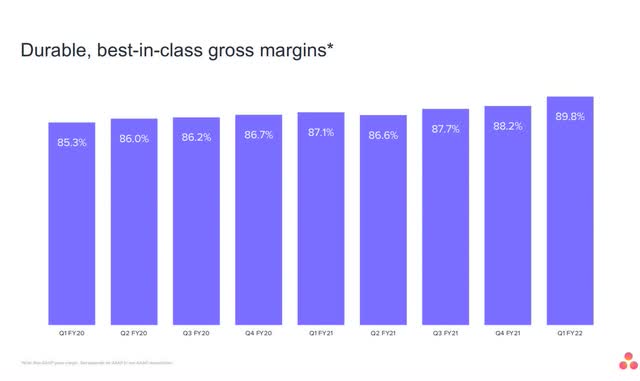

Asana 收入增长高,毛利率高达 90% 左右

Asana正在建设强大的护城河,拥有强大的扩张机会

Asana有一条盈利之路。

将从这几个方面摘要论述,

Asana迎合了一个服务不足的大型市场

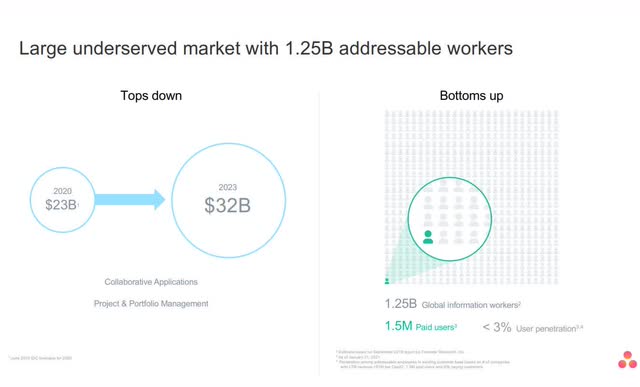

Asana所在的工作管理市场规模庞大且增长迅速。在公司的S-1报告中,他们指出,根据IDC 2019年6月的一份报告,协作应用、项目和投资组合管理市场的总规模,预计将从2020年的230亿美元增长到2023年的320亿美元。

根据Forrester Research 2019年9月的一份报告,全球有12.5亿信息工作者是Asana的潜在市场的一部分。

Asana认为,在现有的客户群中,仅针对潜在员工的渗透率还不到3%,这意味着仍然存在巨大的空白机会。这还不包括全球其他潜在客户中存在的重大机会。

Asana 的订阅收入模式

Asana 拥有SaaS 商业模式,投资者倾向于以SAAS股来估值。SaaS模式倾向于提供稳定的经常性收入,而非一次性销售收入。相比一次性销售,订阅业务具有可预测且稳定的收入,可以高度确定地定期发生,从而使业务更易于分析。

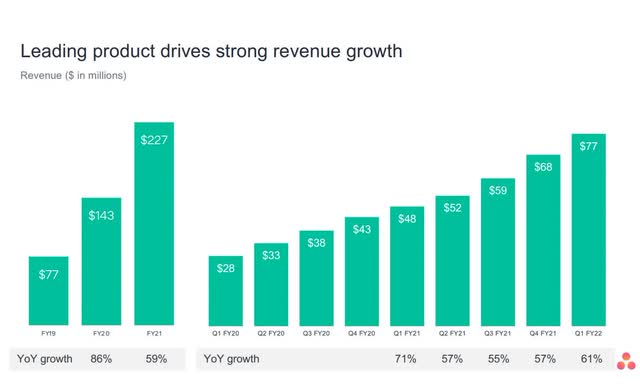

高收入增长和 90% 的强劲毛利率

Asana的第二季度营收同比增长72%,这意味着公司在过去3个季度的营收增长加速。通常,当投资者看到一家公司几个季度的收入增长加速时,他们会大力推高公司股价。

Asana第二季度财年毛利率为88.97%。高毛利率之所以重要的原因之一是,毛利率越高,公司需要为经营以及支付利息和一次性费用等其他成本所支付的现金就越多。

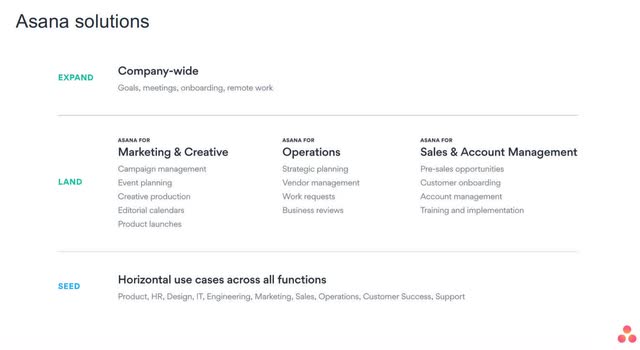

Asana正在建设强大的护城河

Asana 正在构建一条强大的护城河,一旦客户加入平台,就会将其锁定。随着客户开始看到其组织内的生产力优势,Asana 的平台通常对管理项目和工作流程变得至关重要,这不仅推动了 Asana 的进一步采用和扩展机会,而且有助于建立转换成本护城河,这为客户离开提供了非常陡峭的障碍用于竞争的软件解决方案。

Asana 正在构建的另一条护城河是无形护城河,它来自具有强大技术竞争优势的差异化产品,公司将其称为Work Graph,它允许任何规模的团队管理他们的项目、程序和流程,无论如何复杂的。

Asana 的护城河可以通过其相对较高的 NPS 分数来衡量,因为 NPS 分数本质上是衡量客户忠诚度的指标。Asana 的净推荐值 (NPS) 为 44,其中 67% 的推荐者、10% 的被动者和 23% 的批评者。相比之下,作为 Asana 较大的商业竞争对手之一,$Atlassian Corporation PLC(TEAM)$ 的 NPS 为 48。

一般来说,任何高于 0 的 NPS 分数都被认为是“好”,任何高于 20 的值都被认为是“有利的”。50以上为优秀,80以上为世界一流。

Asana 拥有强大的扩张机会

Asana 通过引入新的生产力套件功能,包括视频消息、智能优先级和智能日历助手,以及新的桌面应用程序,在最近一个季度创造了更多的扩张机会。

此外,Asana 最近在第二季度通过添加韩语、瑞典语和意大利语扩展到三种新语言,使 Asana 的可用语言增加到 13 种语言。

护城河的强度和 Asana 在其扩张机会中的有效性都可以通过基于美元的净保留率 (DBNRR) 来衡量。一般来说,留存率在 110% 或更高范围内的公司被认为是“一流的”软件公司,而留存率在 120% 及以上的公司被大多数人认为是精英公司。

Asana 22 财年第二季度整体 DBNRR 超过 118%。对于年化支出为 5,000 美元或以上的客户,按美元计算的净保留率超过 125%。对于年化支出 50,000 美元或以上的客户,按美元计算的净保留率超过 145%。

Asana有一条盈利之路

有助于 Asana 实现盈利之路的一件重要事情是,它始终保持高毛利率。高毛利率更好地使公司拥有强劲的营业利润率和强劲的净收入。

公司目前预计 22 财年全年非 GAAP 营业利润率将从 21 财年和更长期来看有所改善,公司认为,在其增长战略、一流的毛利率和强劲的单位经济之间,公司将在建立运营杠杆的同时继续投资于巨大的市场机会,这将最终实现盈利。

风险

短期风险:Asana 是一只估值非常高的股票,短期内可能会下跌 30% 或更多。尤其9 月和 10 月是股市历史上的动荡时期,历史上一些最大的下跌发生在这几个月。如果市场变得厌恶风险,像 Asana 这样的高估值股票可能会受到投资者的青睐,短期损失可能会很大。

长期风险:公司正在大力投资增长,但没有盈利且自由现金流为负,这是一个很大的风险。选择投资 Asana 的人必须相信,管理层所做的投资最终会在盈利能力和正自由现金流方面获得回报。

目前,公司股价已被抬高,因为投资者看到对Asana 产品战略和Work Graph的投资在收入快速增长方面取得了回报,作为一家年轻的公司,投资者赞同公司实现更多增长,但最终,投资者希望看到在长期内实现盈利。

另一个长期风险是竞争。Asana 在 Atlassian 中面临着一个更大的竞争对手, Atlassian拥有一个名为 Jira Software 的协作工具,该工具与 Asana 的一些解决方案竞争。然而,Jira 更多的是帮助工程团队构建软件和修复软件问题,而 Asana 不仅仅管理软件开发。Asana 帮助所有团队协调和管理他们的工作,而 Jira 通过严格满足软件开发人员的需求而更加小众。Asana 的产品可以与 Jira 集成,因此客户可以两全其美。

不过,Asana 比 Atlassian 更具竞争力。Asana 的主要竞争对手是 $Smartsheet(SMAR)$ 、$Monday.com Ltd.(MNDY)$ 、Aha!(私有)、$思杰系统(CTXS)$ 、ProductPlan(私有)、Kanbanize(私有)和 Priority Matrix(私有)。上述竞争对手中的一些是规模小得多的私营公司,它们甚至可能最终成为 Asana 或其他公司的收购对象。

最后

Asana 是市场上估值最高的股票之一,但这是有充分理由的。在“随时随地工作”的时代,迫切需要 Asana 这样的产品,特别是在大型企业中,以提高工作效率。Asana 各种解决方案的采用目前正在加速,尤其是在大型企业中。

Asana目前值得买入,但只适合那些非常积极的长期投资者。长期投资者或许应该考虑采用平均成本法投资Asana。

只对短期感兴趣的投资者可能应该以当前的价格避开Asana,因为在不久的将来可能会下跌的风险相当高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 孙立冉·2021-09-24只对短期感兴趣的投资者可能应该以当前的价格避开Asana,因为在不久的将来可能会下跌的风险相当高,短线不看好,那现在可以做空吗?3举报

- 爱尔兰032·2021-09-24在“随时随地工作”的时代,迫切需要 Asana 这样的产品,特别是在大型企业中,以提高工作效率,市场给出其这么高的估值是看好其发展!1举报

- 德迈metro·2021-09-23脸书的联合创始人果然不同凡响,一出手就是一个行业第一。2举报

- 哎呀呀小伙子·2021-09-23这个市场就是个强者恒强强者通吃的市场,只要是巨头其余的耗死他也是不错的选择。2举报

- 老夫追涨杀跌·2021-09-23短线看着是不是有调整风险了,中长线确实可以考虑了。2举报

- 刀哥拉丝·2021-09-23怪不得$Asana, Inc.(ASAN)$ 可以这么凶猛,原来创始人是行业大拿呀。1举报

- 存钱游乐场·2021-09-24Asana目前值得买入,但只适合那些非常积极的长期投资者,未来看到多少啊?1举报

- 莫尔斯密码·2021-09-24市值还很小,市场却很大,继续看涨啊!奥利给!1举报

- 豆腐王中王·2021-09-23很喜欢这个股,谢谢这么无私的分享,已收藏。2举报

- z静水流深·2021-10-09工作管理干活干完了平台不要买了1举报

- 时空下流浪·2021-09-24能不能帮我分析下我的持仓吗,124的本,还可以持有吗点赞举报

- 做空做空者·2021-09-23这个东西真的好用吗?有没有使用这个的大公司的实例?点赞举报

- 又踩雷了·2021-09-23这才40多,到底哪个公司能有80以上啊?点赞举报

- big龙·2021-09-23长期投资的话,这确实是一个很好的选择点赞举报

- 哈喽神·2021-10-13[开心]1举报