国寿走势转强可续跟进

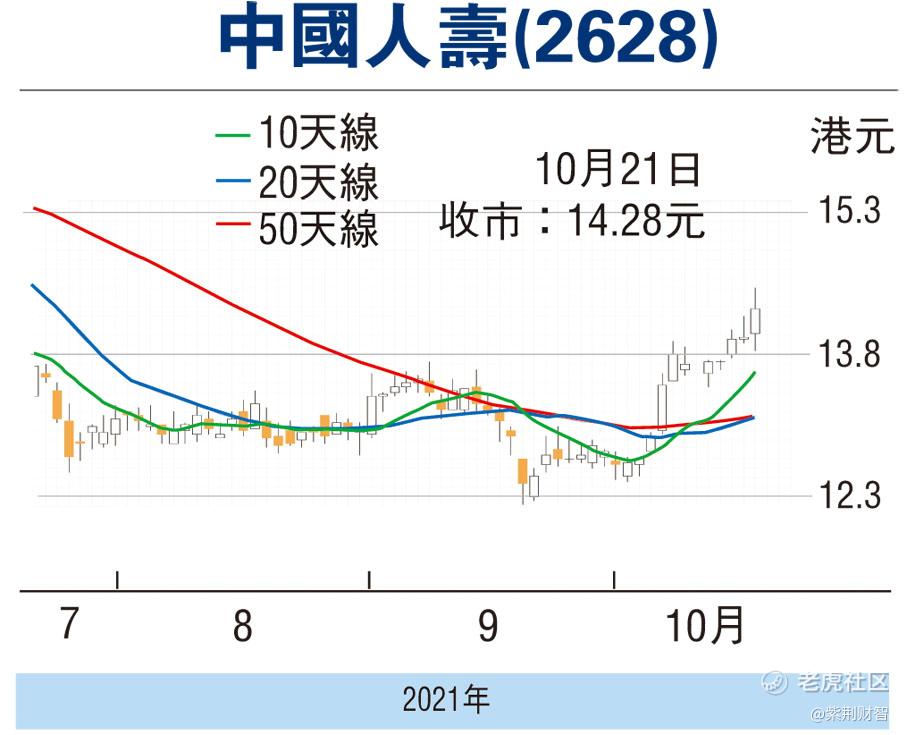

中资保险股昨日成为市场热捧的焦点之一,尤其是下周三派发成绩表的中国平安(2318),见偷步炒上,收报62.75元,升7.54%,为表现最突出的蓝筹股之一。同属一线内险股的中国人寿(2628)昨日亦跟随同业造好,曾高见14.5元,乃为7月7日以来高位,收报14.28元,仍升0.3元或2.15%,现价已企稳于多条重要平均线之上。国寿已定于下周四(28日)公布第三季业绩,观乎集团最近公布的保费收入保持平稳的增长势头,加上早前派发的中期颇为对办,预计季续也不会令市场失望。

国寿较早前公布上半年业绩,录得纯利按年上升34.19%至409.75亿元(人民币,下同),主要由总投资收益上升带动,期内总投资收益率为5.69% ,按年上升0.35个百分点,总投资收益按年上升22.37%至1176.38亿元。

至于反映未来盈利能力的新业务价值,按年跌19.04% 至298.67 亿元( 人民币,下同),新单保费按年下跌8.41% 至1,339.14 亿元,主要业务个人保险渠道的新业务价值率,按年下跌3.1 个百分点至36.2% 。国寿解释,外部经营环境复杂多变,加上新冠疫情影响保险消费需求释放,行业复苏发展面临多重挑战。

国寿首年期交保费按年下跌14.3% 至806.74 亿元,其中利润较高的10 年期及以上首年期交保费,按年下降26.7% 至289.40 亿元,下跌主要来自寿险业务。最新的营运数据显示,集团首九个月原保费收入为5,534亿元,按年增1.8%。

该股预测市盈率5.33倍,低于平保的6.7倍,市账率0.75倍,亦低于平保的1.26倍。在股价走势转好下,其下一个目标将上移至16元(港元,下同),惟失守20天线支持的13.45元则止蚀。

看好国寿留意购轮26466

若看好国寿后市升势延续,可留意国寿中银购轮(26466)。26466昨收0.241元,其于明年5月16日最后买卖,行使价15.02元,现时溢价13.62%,引伸波幅34.83%,实际杠杆5.66倍。

本版文章为作者之个人意见,不代表本报立场。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。