从库存与经济周期的角度来看,周期股行情结束了吗?

导读:

库存周期又称基钦周期,基钦周期是20年代英国经济学家基钦发现的一个经验规律,其基本特征是3-4年,所以又称为短波理论。

其基本驱动是厂商存货的变化,即当生产过多时,生产者就会减少生产安排以消化存货,从而带来产出下降;而这一过程又会随着预期的变化被进一步放大。从美国、日本和中国经验看,每轮库存周期持续约40个月。从目前来看这一规律依然有效,以美国为例,93年以来美国经济先后经历了六轮库存周期,波峰分别为:95年6月、98年3月、00年8月、03年3月、06年9月、11年5月和14年6月,平均每轮库存周期持续38个月。

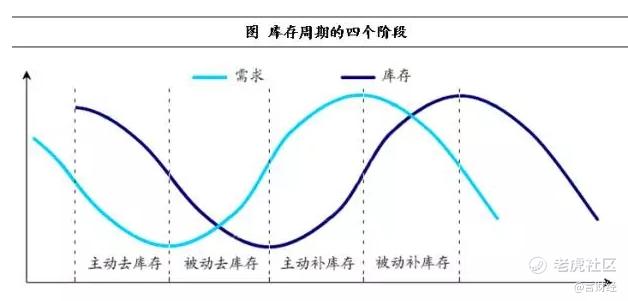

从库存周期的角度来看,一个完整的库存周期包括四个阶段:

· 被动去库存—需求上升、库存下降

· 主动补库存—需求上升、库存上升

· 被动补库存—需求下降、库存上升

· 主动去库存—需求下降,库存下降

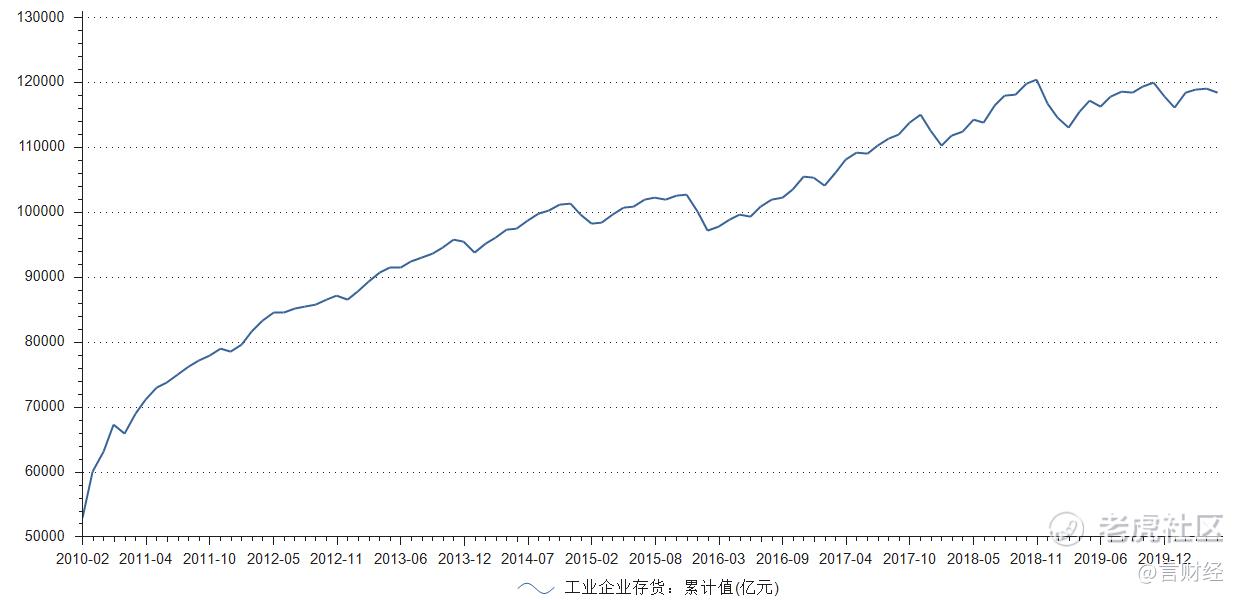

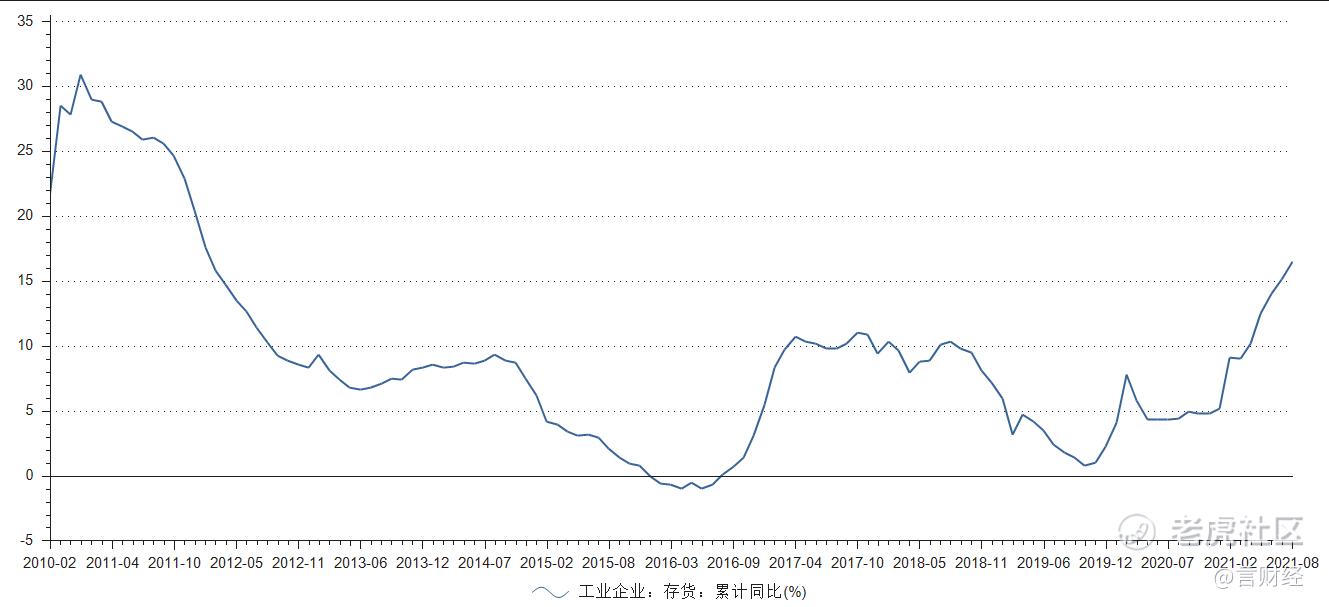

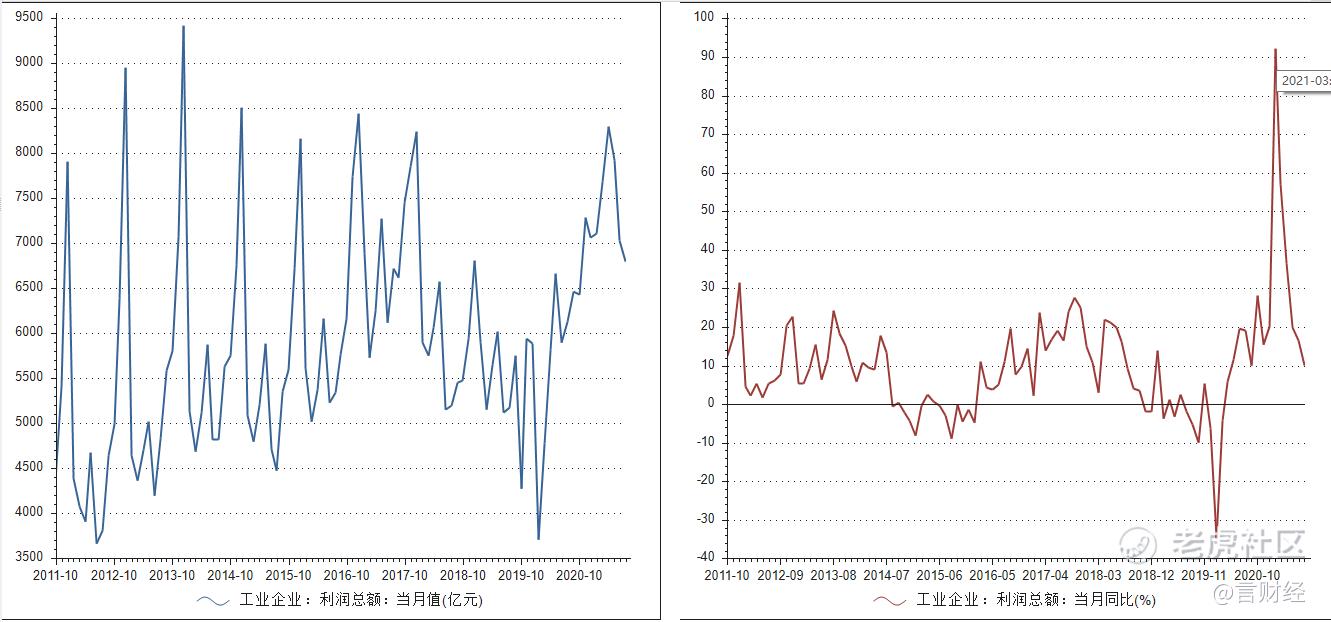

我们通常使用工业企业的存货同比增速来跟踪库存周期当前所处的位置,如下图所示,本轮库存周期大概已经处于被动补库存到主动去库存的转换窗口之中。

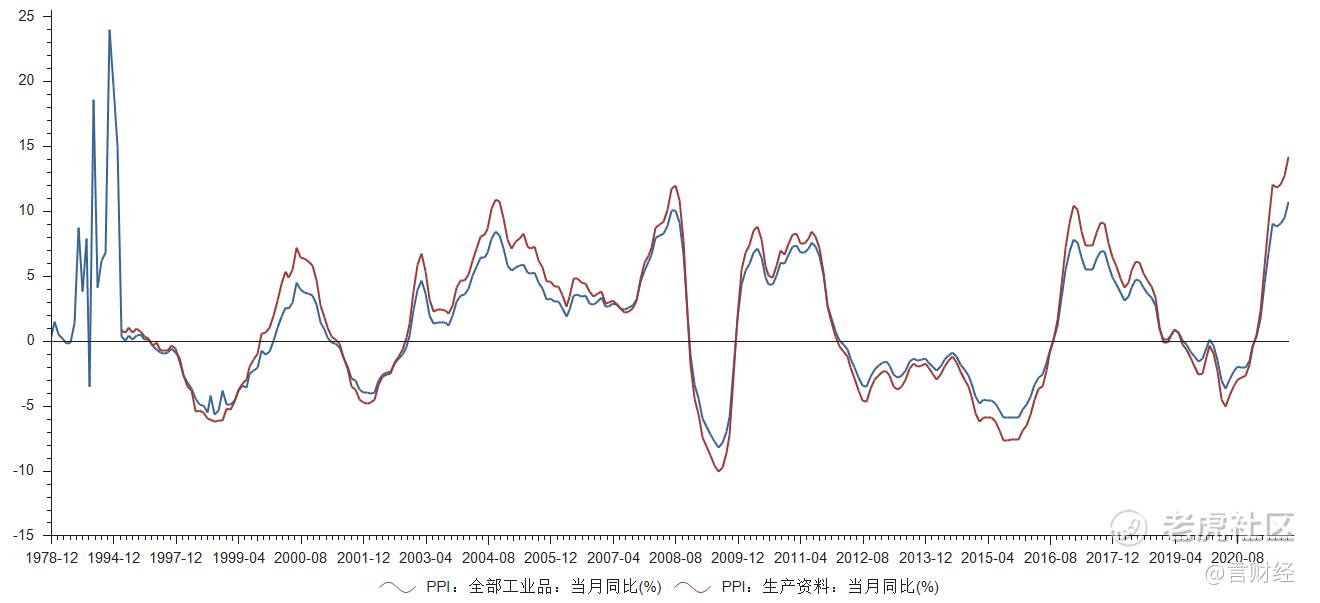

从上面几幅图,可以看出,在四周期共振的情况下,从2020年下半年以来工业品价格指数出现大幅度上升,企业也开始回补库存,新一轮库存周期开启。其中的经济运行机理又是怎样的呢?

2020年因疫情的影响,全球的投资增速、出口增速全在下滑,需求疲弱,全球缺需求,那缘何大宗价格出现暴涨?

除开放水的因素,2020下半年以来大宗商品的上涨,它并不是来源于需求的明显改善,它主要是来自于供给端的变化,来自于周期的共振,周期的力量使得传统供给过剩行业,在阵痛中自我修复,在过去几年,传统行业集中度都在上升,上升的速度极快,企业库存下降很快,所以一旦需求稍有改善,2020年下半年以来弱复苏,尤其是国内工业品价格的暴涨源于生产的回流,导致相关的原料需求迅速暴涨,工业品价格开始回升。

因为库存有限,企业开始主动补库存,这一轮工业品价格的飞涨来自于库存周期的开启。在周期体系中,一旦库存周期开启就存在自我加速机制。库存周期向上阶段最短为9个月,这是由工业生产的循环周期所决定的,所以整个2021上半年都将是库存周期的上升阶段,这个过程首先主要由库存行为所推动,全球财政刺激将加速企业的库存行为。目前从全球来看,目前正处于去库存的晚期以及补库存的早期,因此库存对经济拉动最大的阶段可能正在进行时。

因此,2021年全球经济的企稳与盈利回升,将得益于基建、地产、汽车三方面的拉动,尤其是地产,更多的是在周期的作用下,周期行业的阶段性见底,主动补库存引发的商品价格的上涨,相关企业利润回升,可以预期化工、有色金属等强周期品种,2021利润恢复将会非常明显。(2021年年初判断)

站在当前时点,工业企业总体的库存水平如何?下游需求端如何?

库存周期四阶段论,具体分析如下:

1、主动去库存:需求回落,企业对未来经济状况的预期悲观,不得不主动降低库存以改善自身资金状况。

2、被动去库存:需求触底反弹,但企业依然谨慎,需求逐渐超过企业的预期,此时企业的库存进一步下降。

3、主动补库存:需求已连续多月反弹,企业对未来逐渐乐观,企业的库存也已降至较低水平,企业逐渐补充库存以应对需求的反弹。

4、被动补库存:需求开始下滑,但企业依然乐观,需求逐渐低于企业的预期,此时企业的库存进一步上升。

而站在当前时点,从库存周期的角度,判断如下:

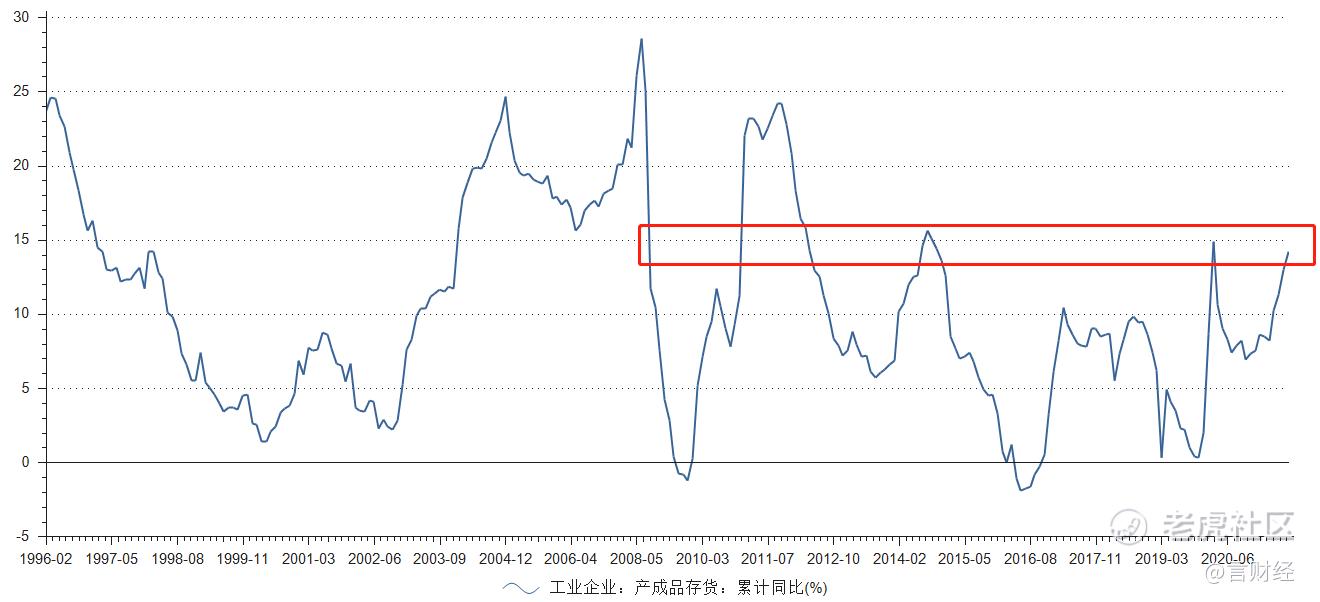

从工业企业的产成品库存来看,已经处于被动补库存到主动去库存的转换之中。外需有韧劲,导致企业对于需求的判断较强,主动补库存,但PPI的超预期上行,推动商品价格大涨,下游需求开始回落,企业库存开始堆积,从2019年10月份开始的本轮库存周期,到2021年10月份,上行周期24个月,如果后期需求进一步回落,整体将进入去库存的阶段,并带动PPI的下行,经济处于衰退的前期。

重点分析需求端,需求开始持续走弱:

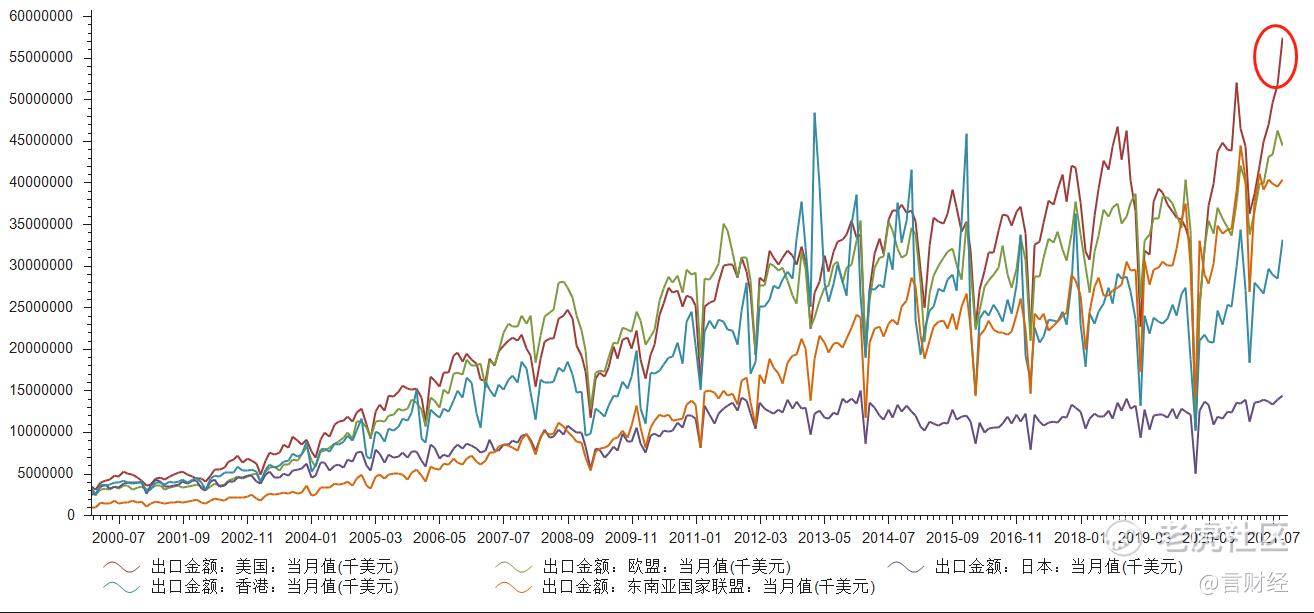

从工业、消费、投资、地产与出口等数据来看,8月内需数据全面放缓,工业、服务业、消费、投资、地产、出口等六大口径数据中,只有前期公布的出口偏强,其余指标在同比增速上均出现不同程度回落。

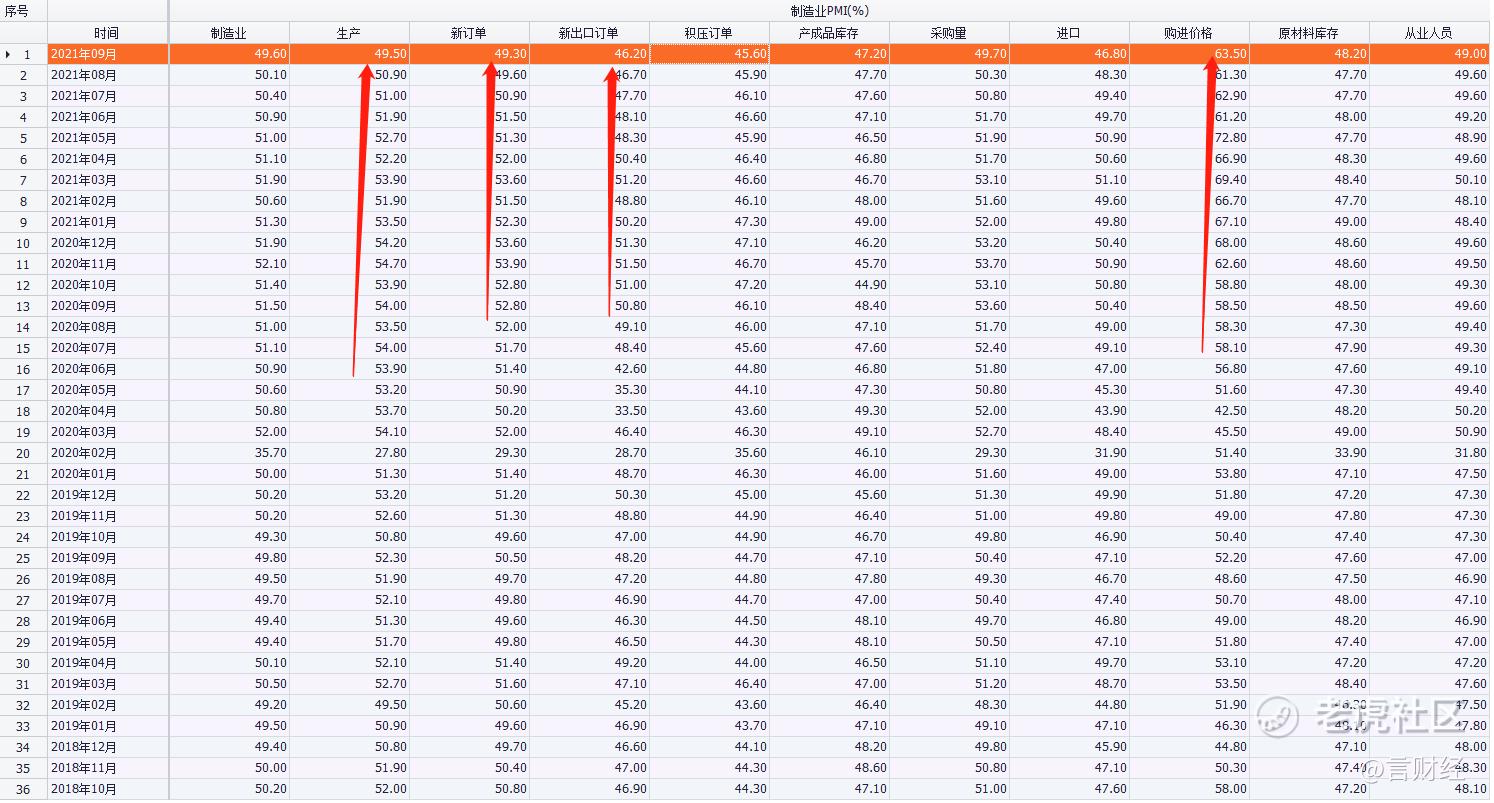

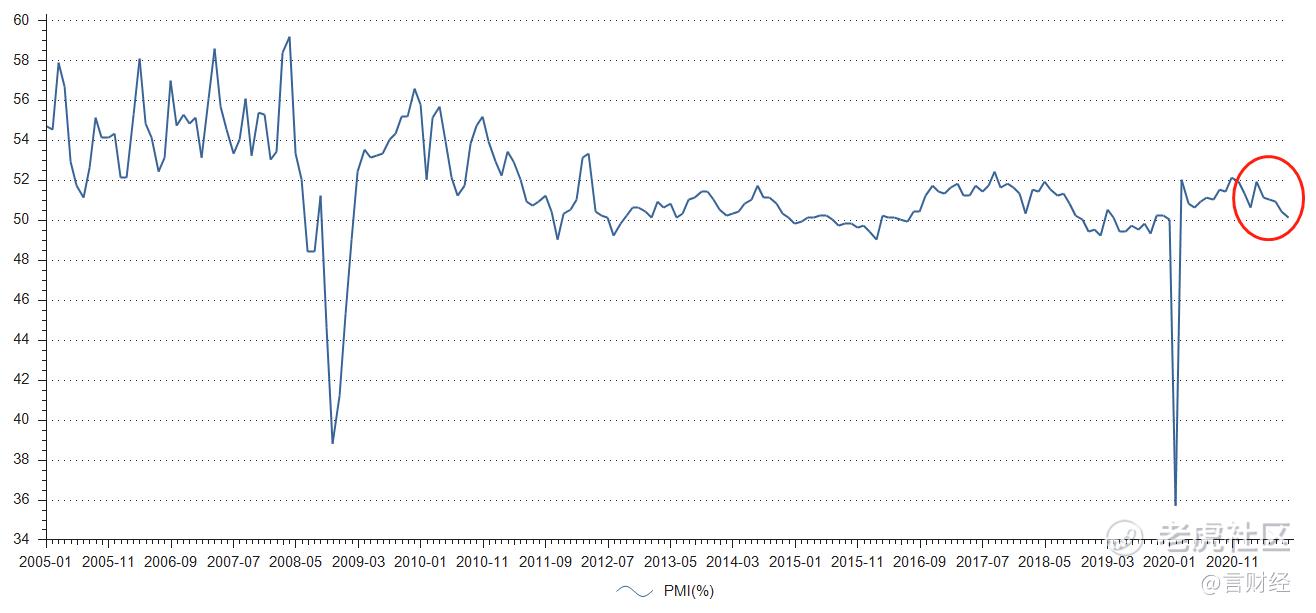

1. PMI指标全面下行,显示需求端放缓

2. 工业增加值同比回落,能耗双控之下,工业生产不同程度放缓,固定资产投资持续低迷;

8月工业增加值同比增长5.3%,比7月回落1.1个点;两年平均增长5.4%,比7月份回落0.2个点。

而在能耗双控以及地产下行的拉动之下,工业品都开始负增长,从主要工业品产量来看,高耗能行业是主要的下降领域,对应供给收缩幅度较大。粗钢、钢材均进入同比双位数负增长区间:

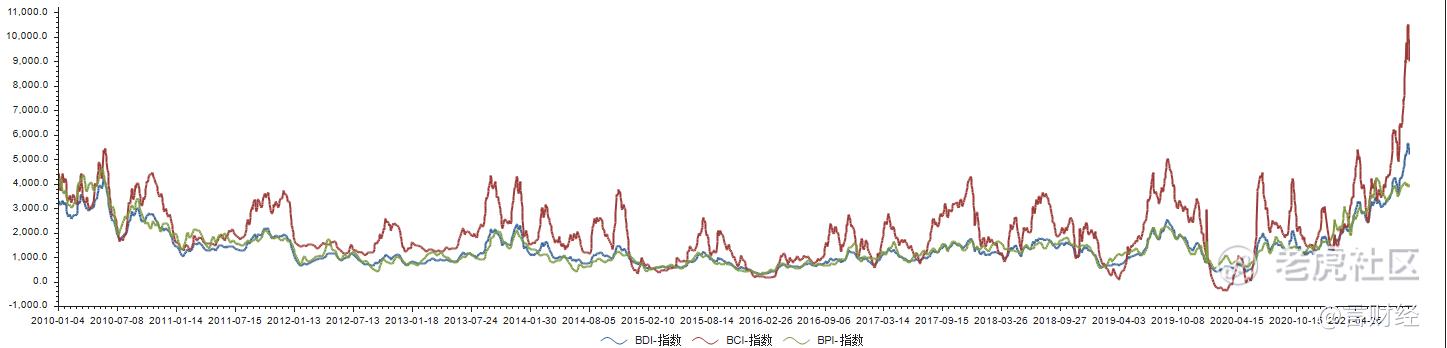

从铁矿石运价价格来看,过去一年大幅度上行,当前阶段海运价格有见顶回落的趋势。从BDI指数来看,近期已经开始回落,一方面是源于疫情的常态化,另一方面经济复苏放缓开始显现。

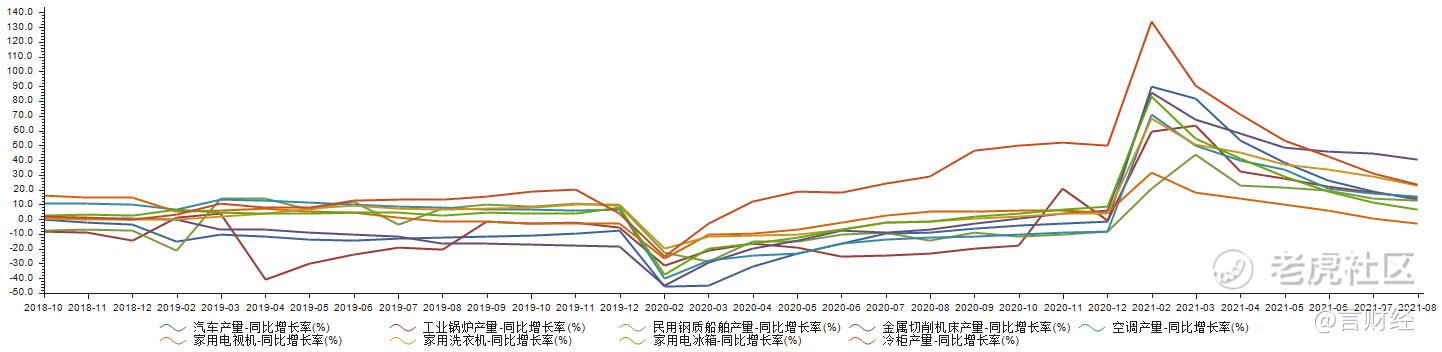

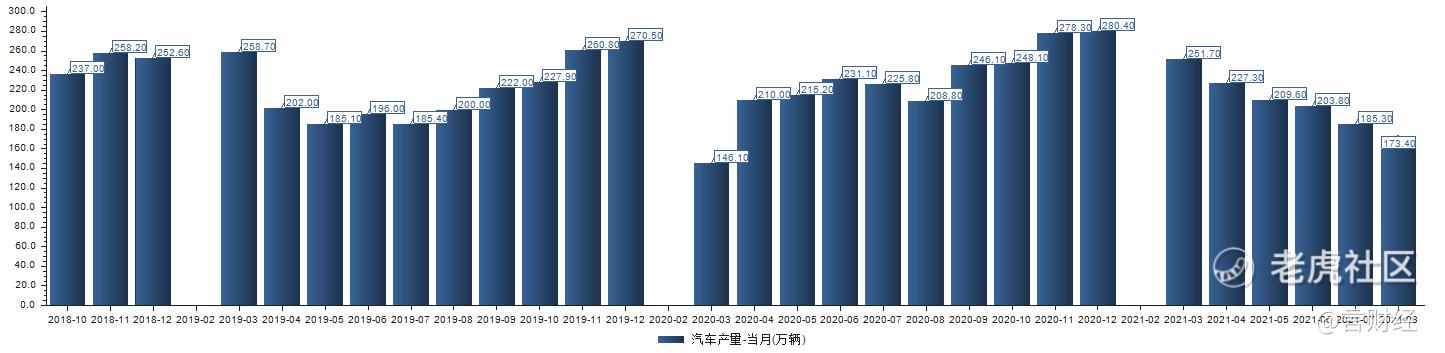

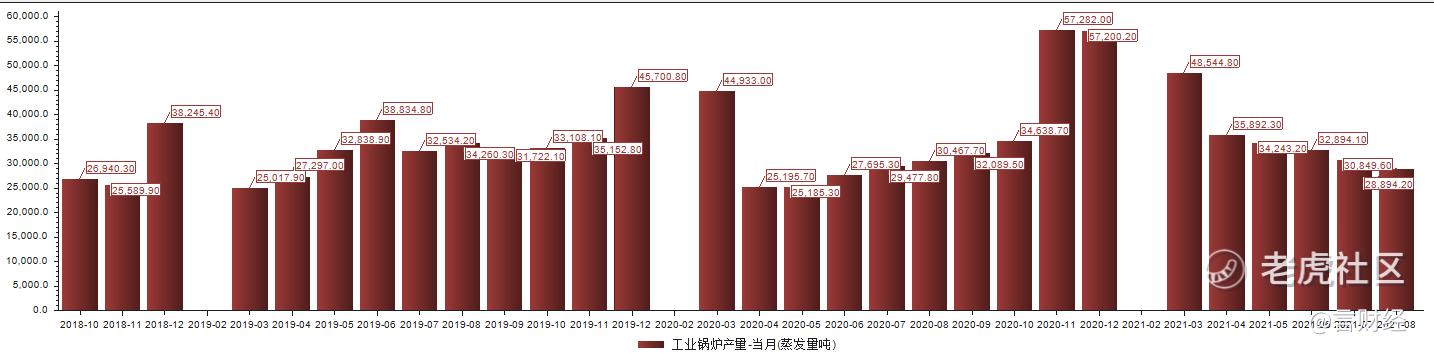

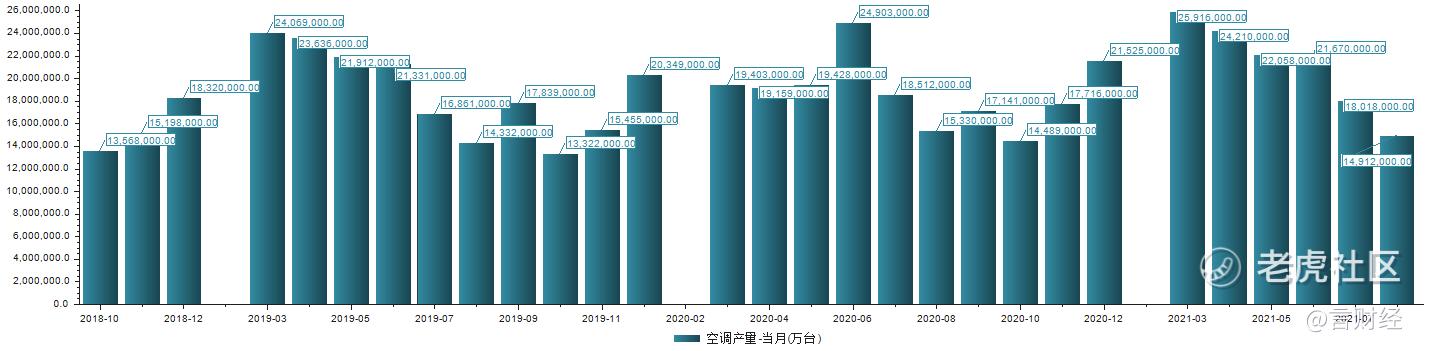

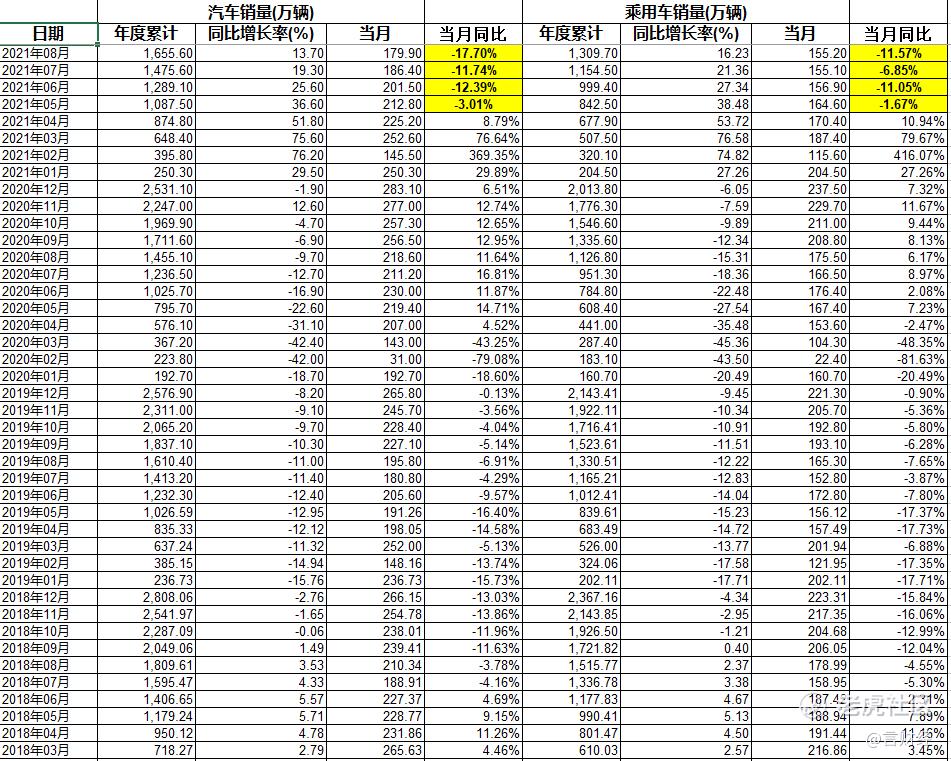

而从钢铁的下游制造业产量来看,汽车、工业锅炉、民用钢质船舶、金属切削机床、空调、家用电视机、家用洗衣机、家用电冰箱、冷柜产品等都出现了不同程度的下滑,同比增速不断走低

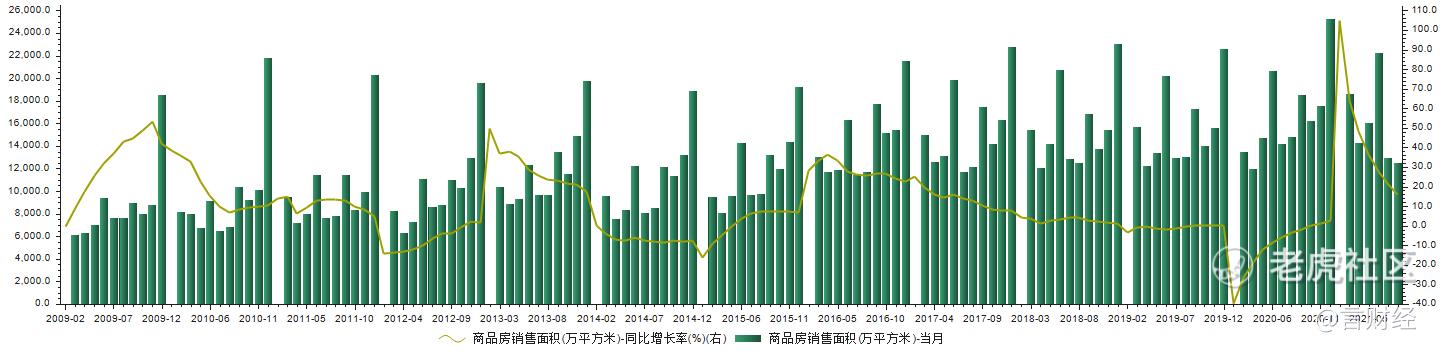

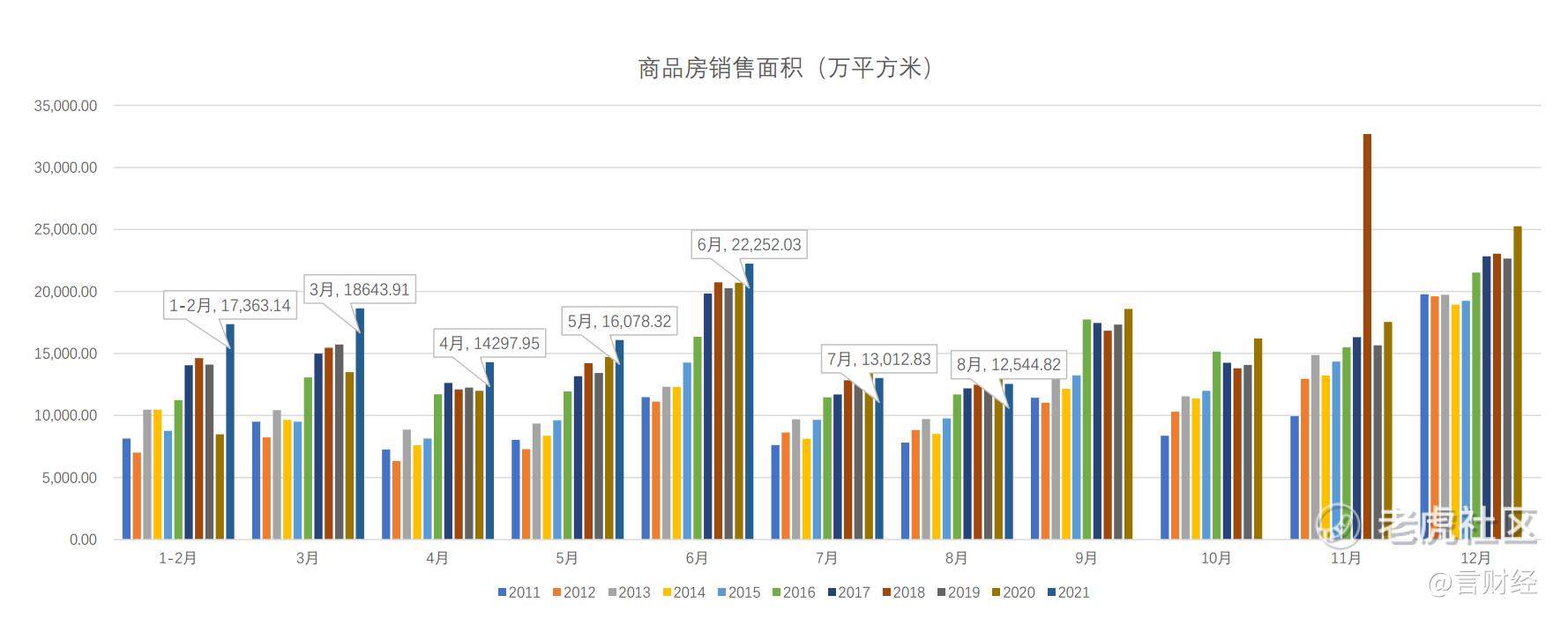

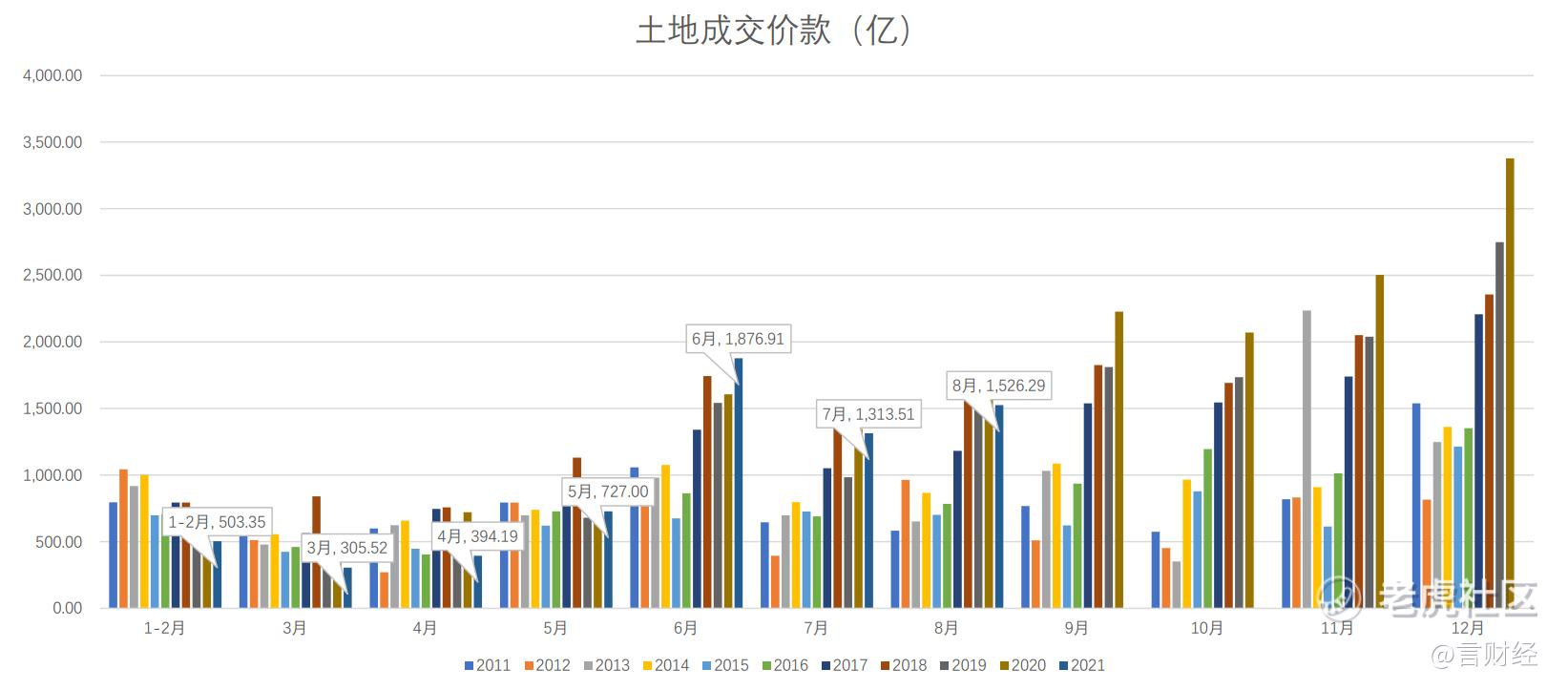

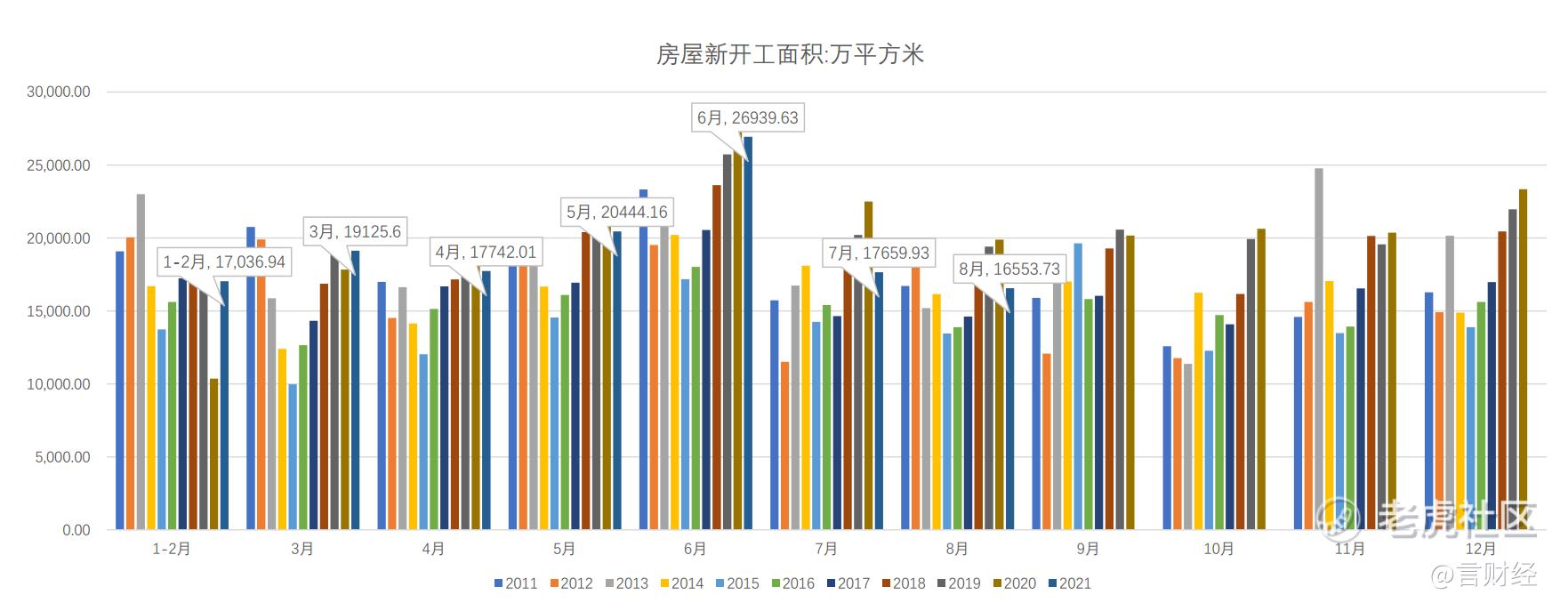

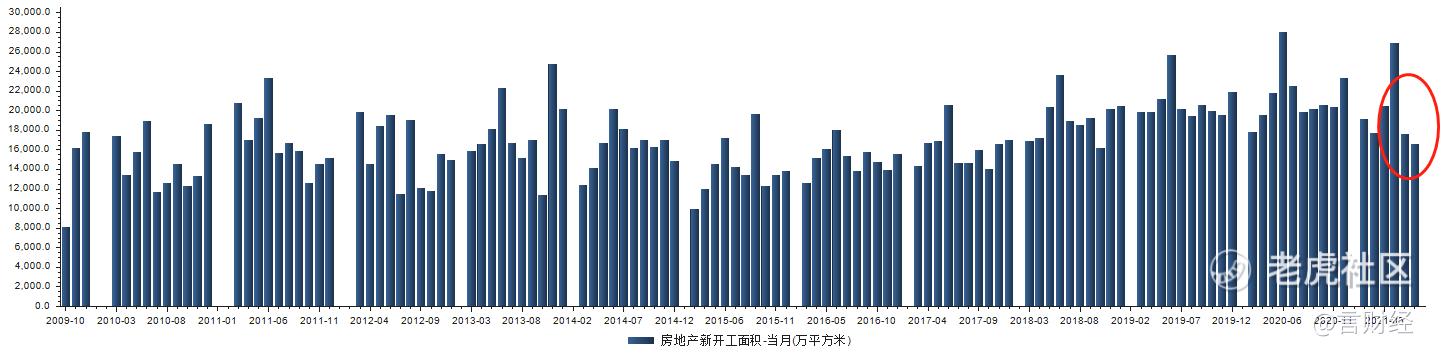

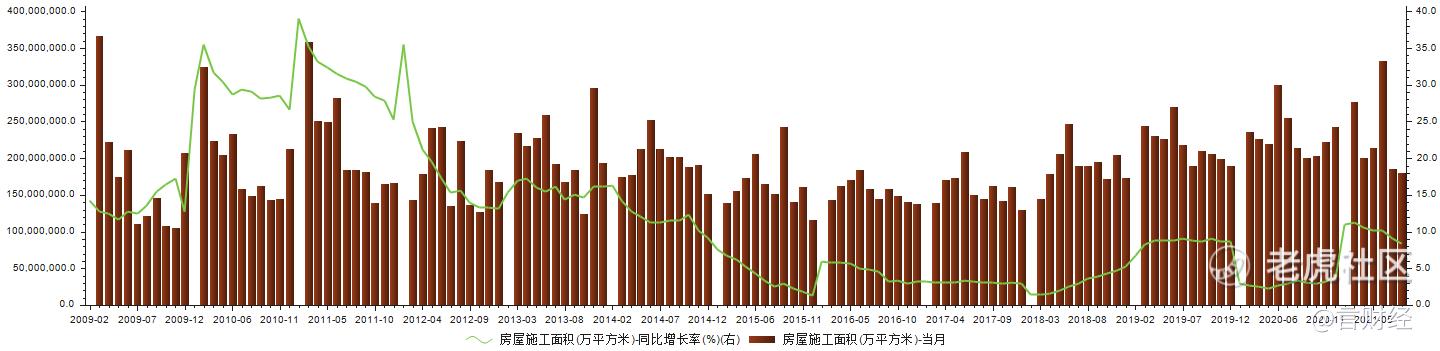

3. 地产销售、新开工、施工面积均大幅度回落,地产下行压力较大;

8月地产销售面积同比增长-15.6%,低于7月的-8.5%。

土地购置面积同比增长-13.9%,低于7月的2.8%,和4-6月大致在同一量级。

8月地产新开工同比增长-16.8%,高于7月的-21.5%。

8月地产施工同比增长-15.6%,高于7月的-27.1%。

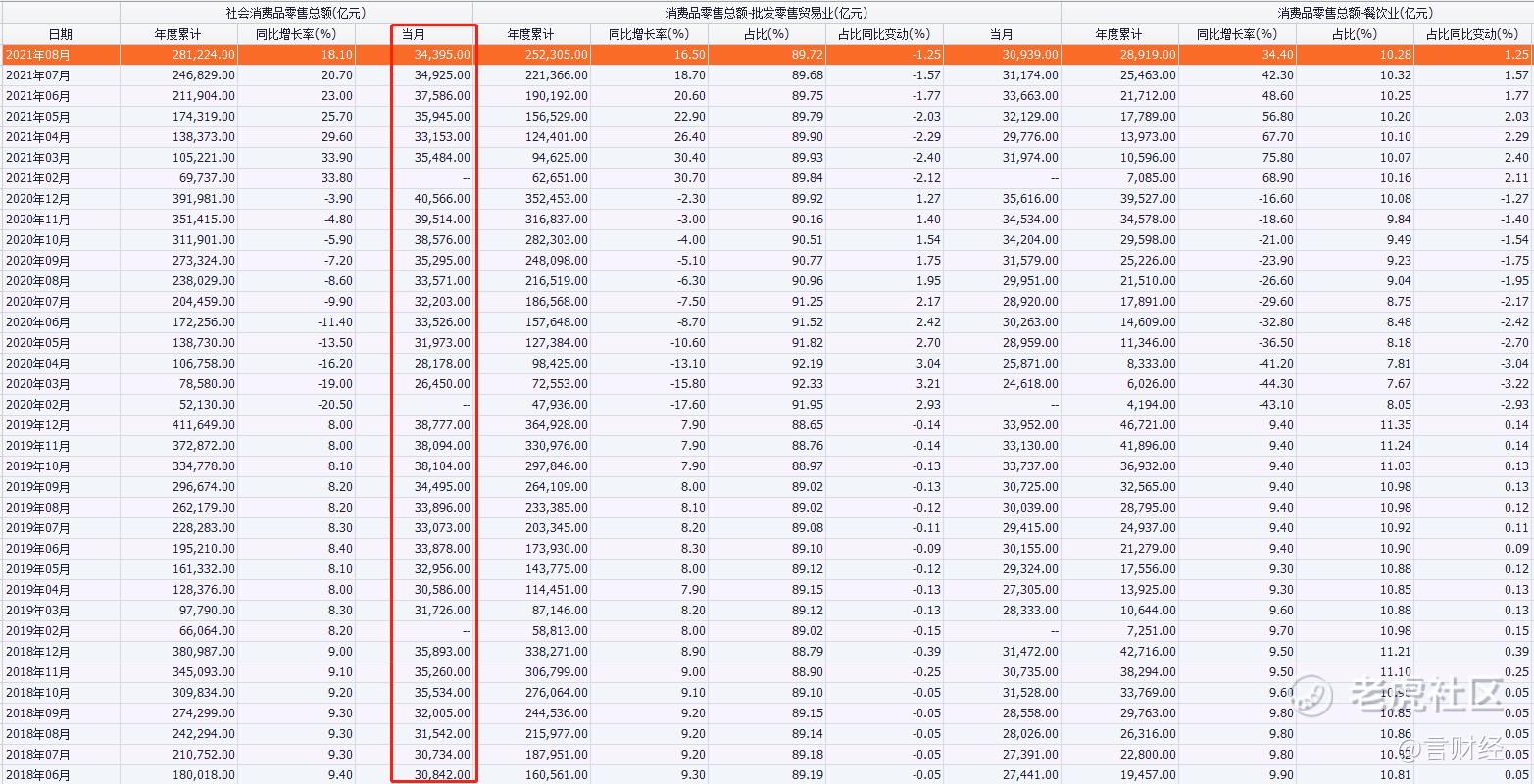

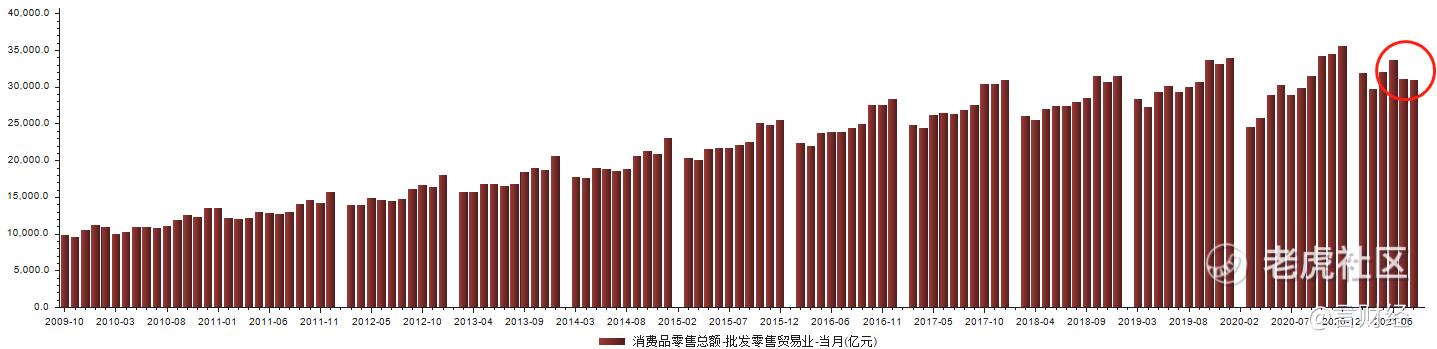

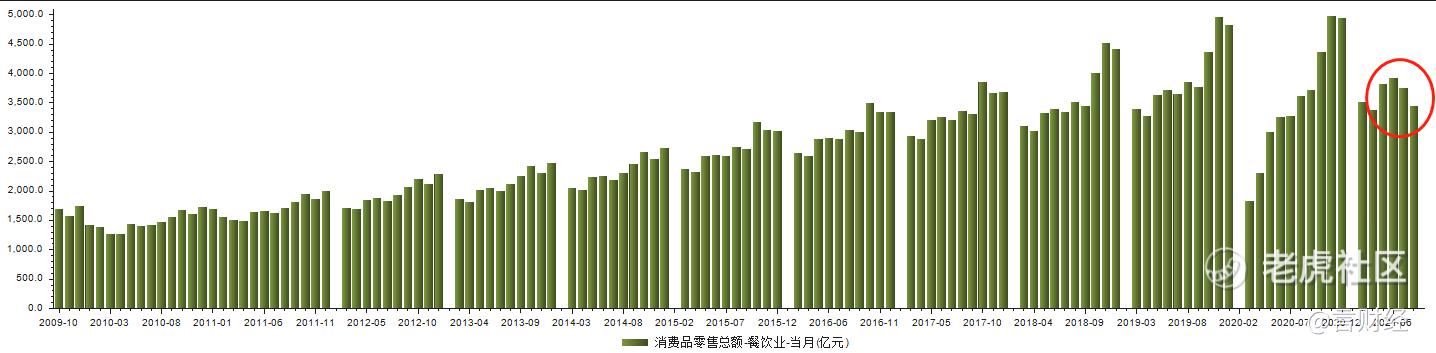

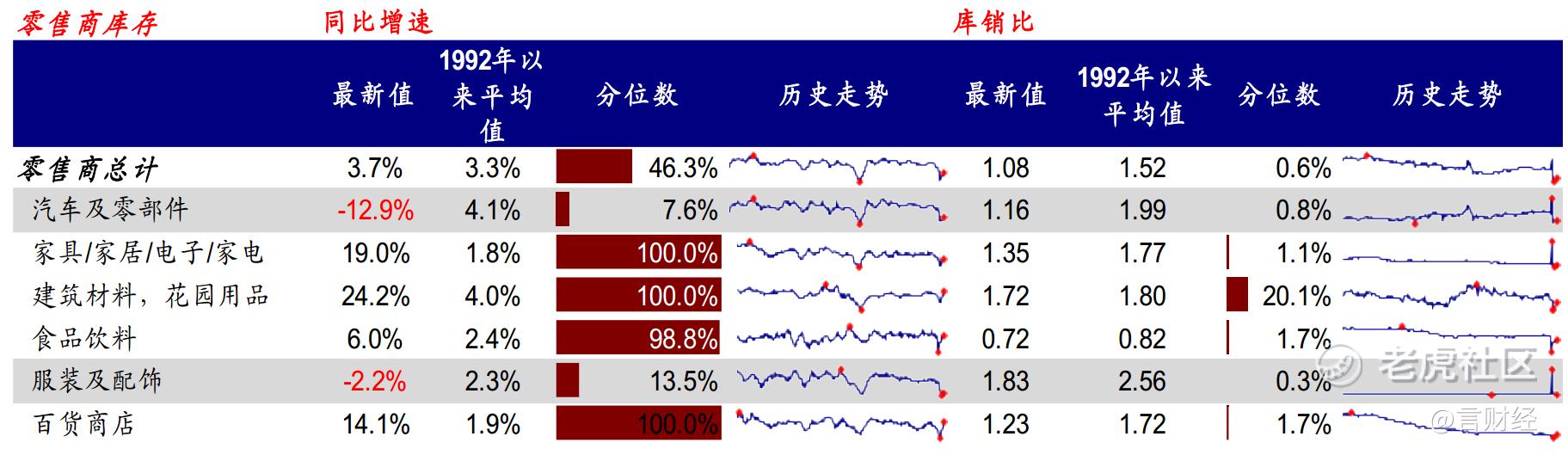

4. 消费端,社零数据低迷,消费仍需时日回暖

8月社会消费品零售总额同比增长2.5%,比7月回落6.0个点。

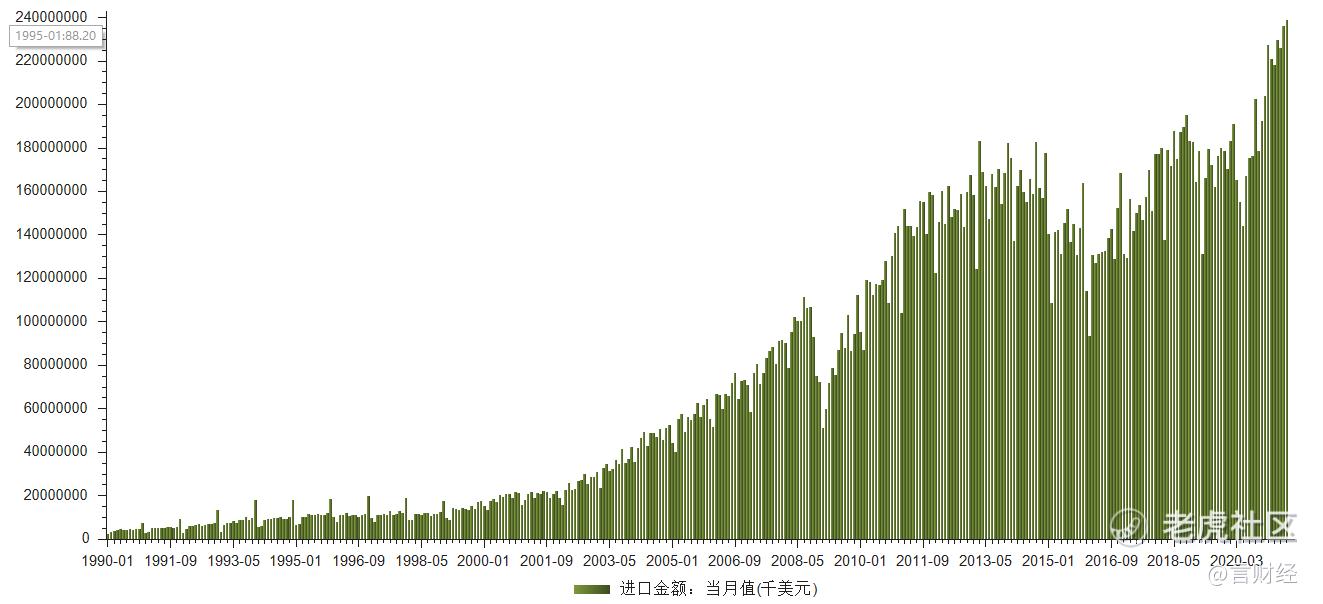

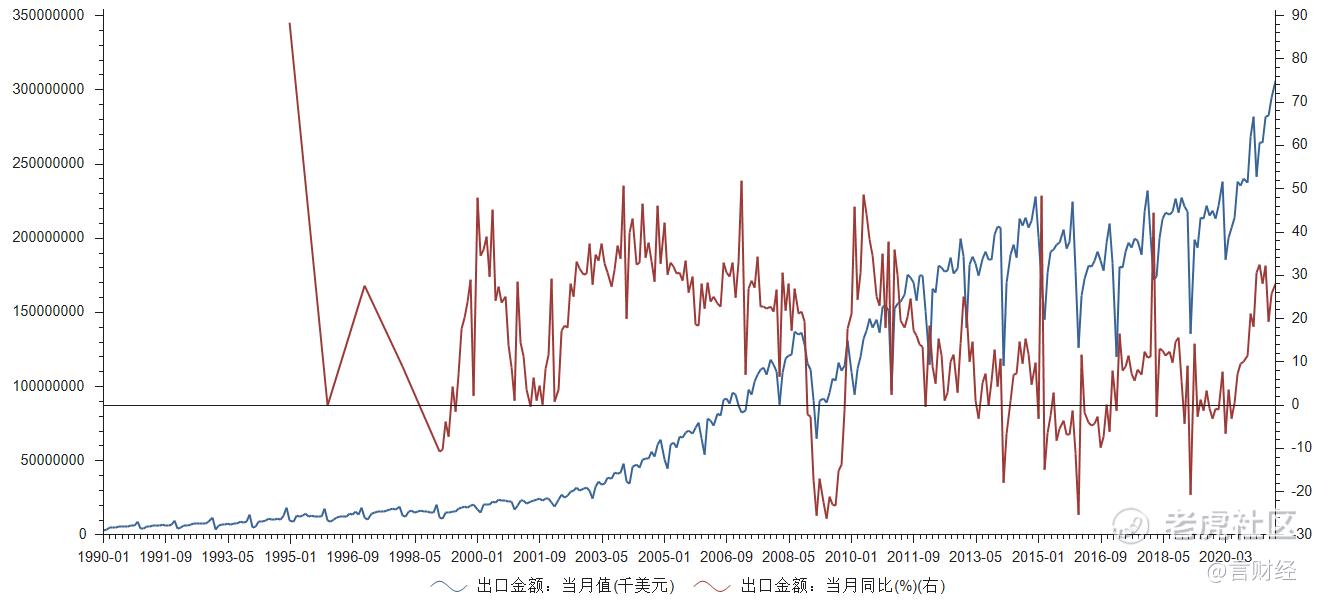

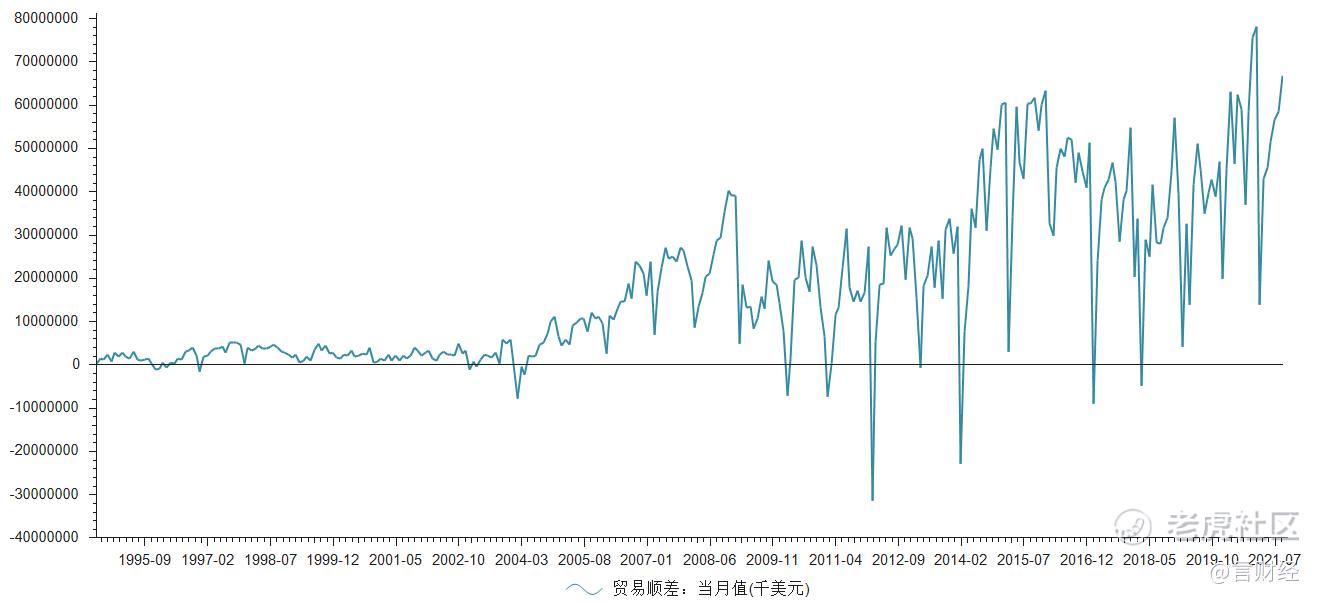

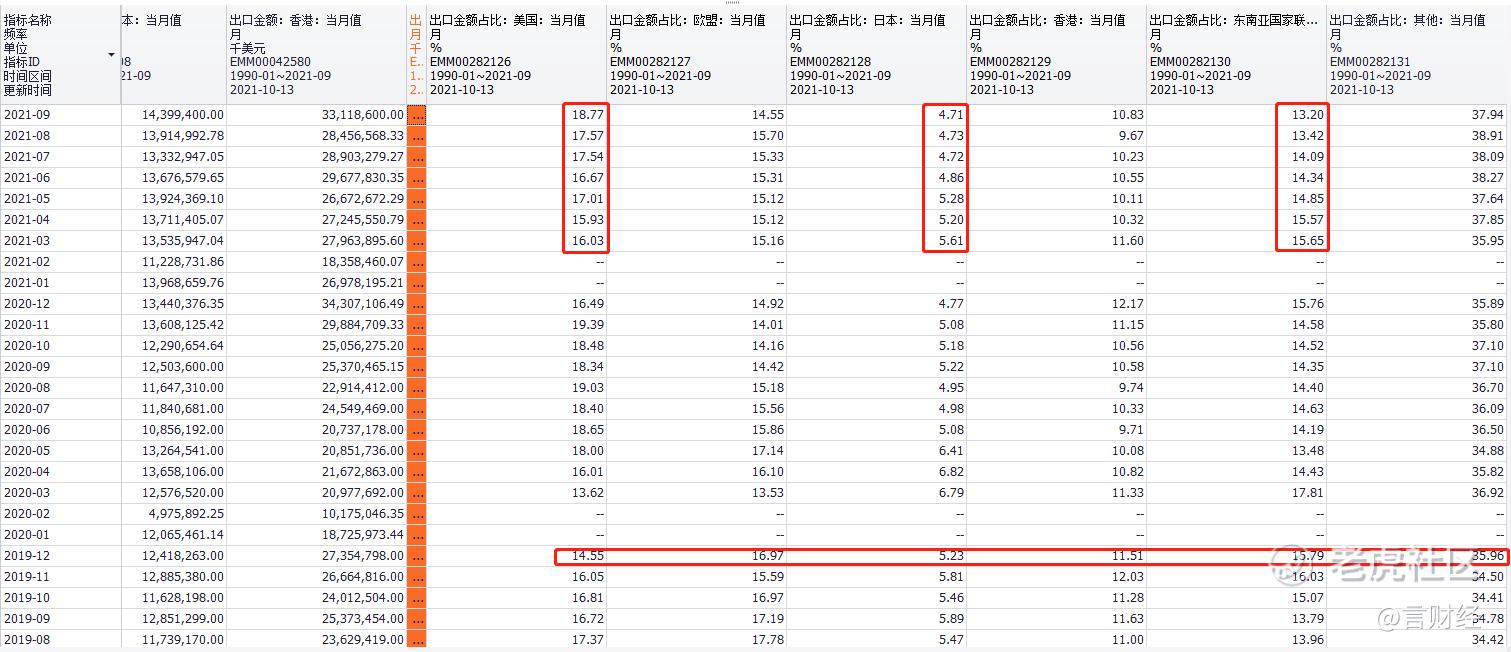

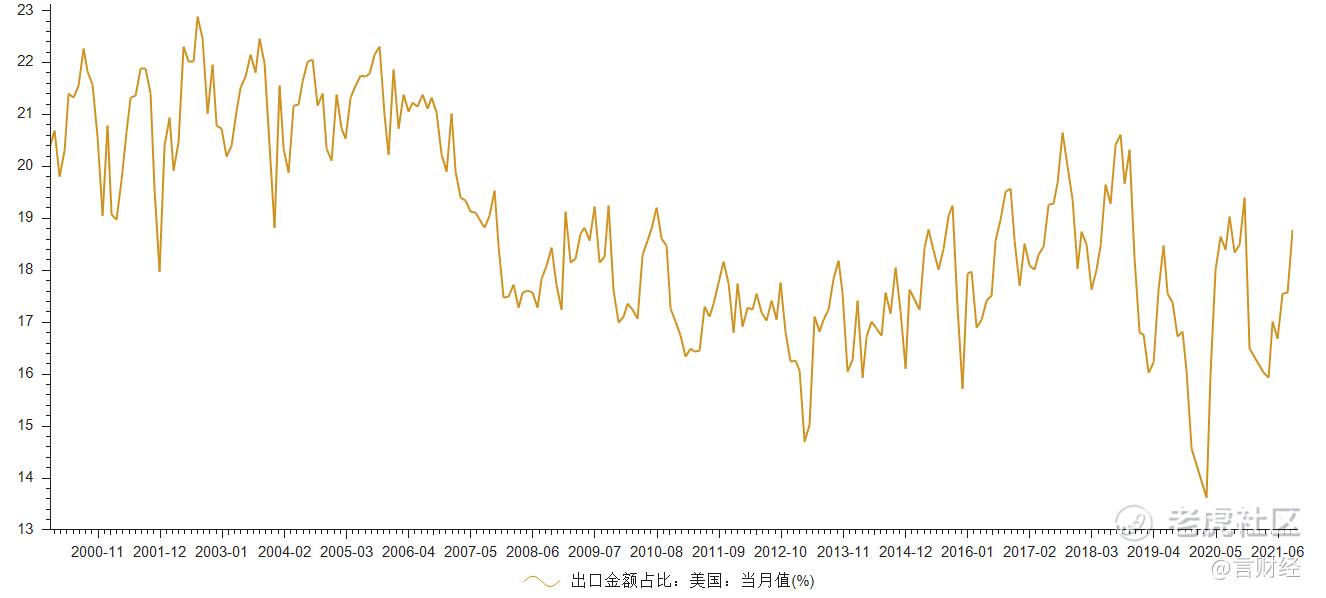

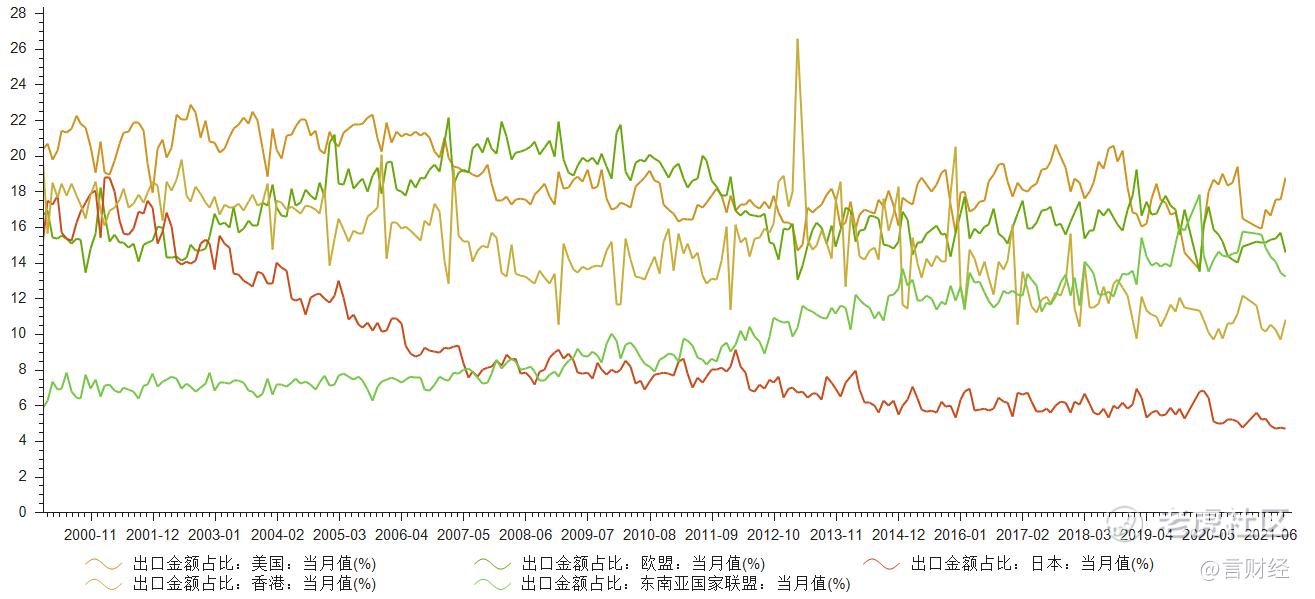

5. 出口韧劲仍较强,但是PMI新出口订单指向四季度到明年出口回落的压力不断加大

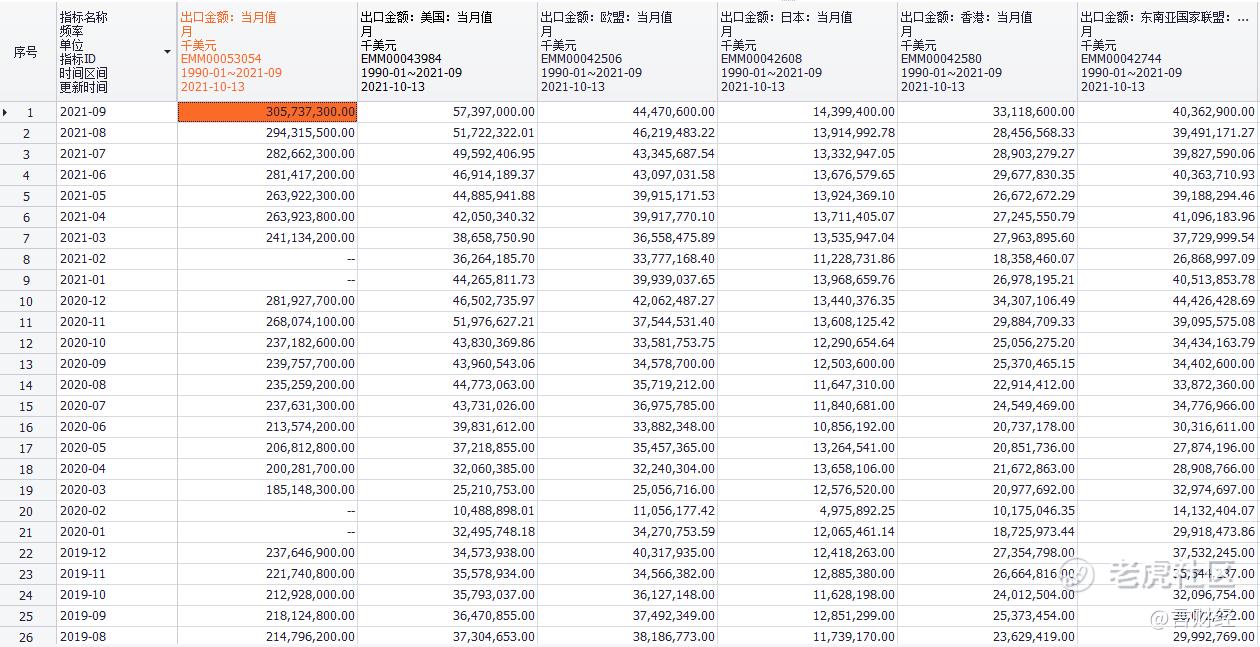

分地区来看,对美出口九月份提升

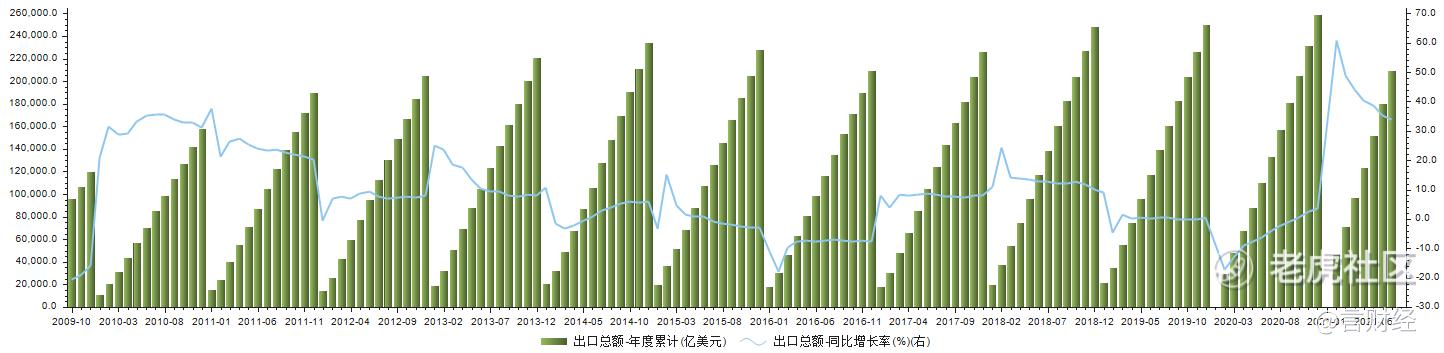

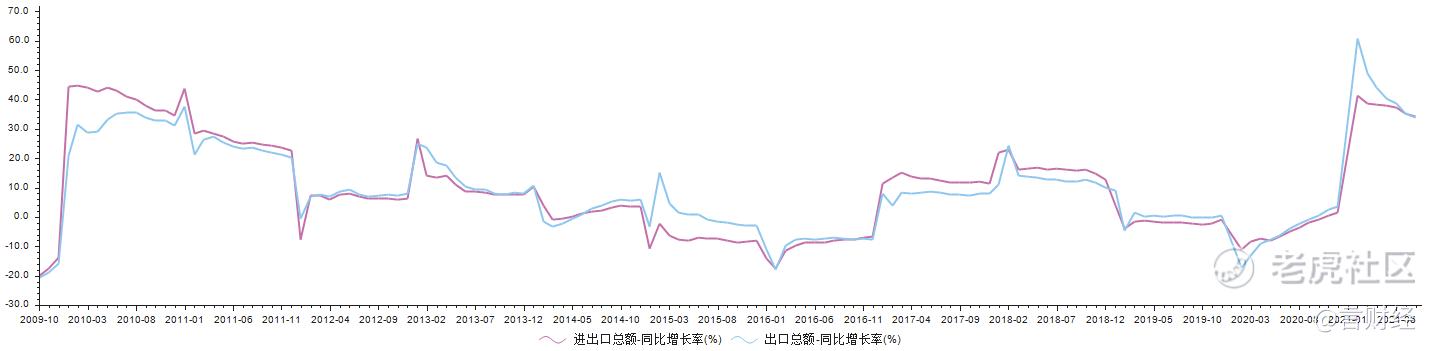

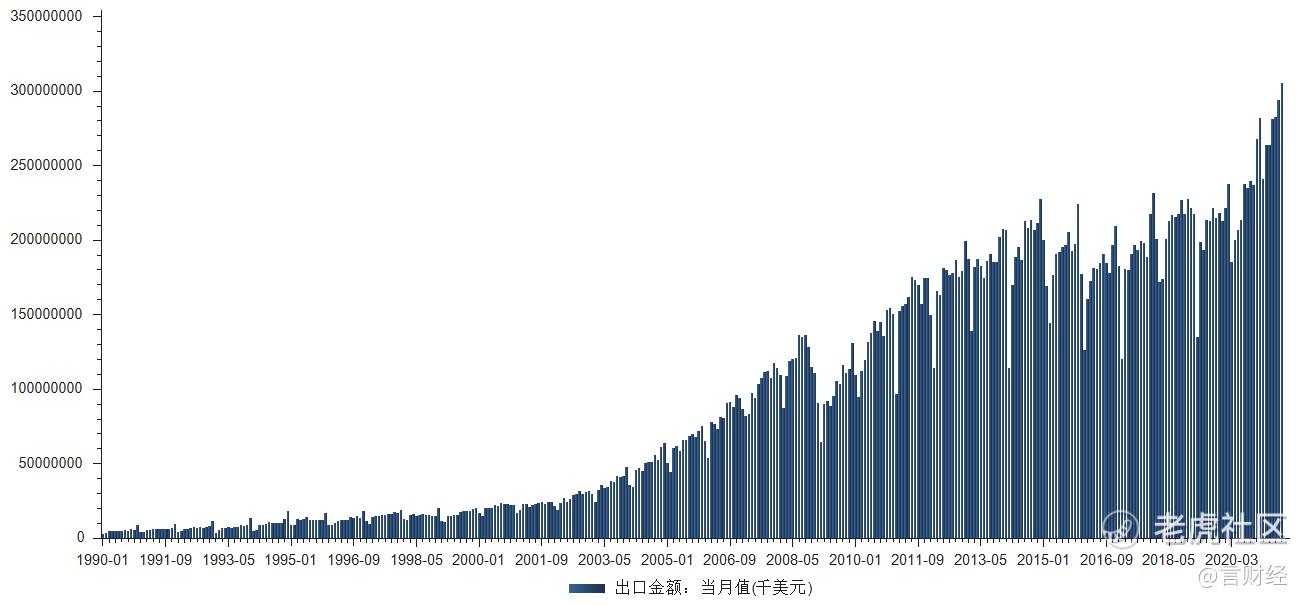

从水平值来看,出口金额由上月的2943亿美元进一步上升至3057亿美元,创下历史新高。从同比增速来看,同比增长28.1%,9月出口同比增速继续超出市场预期,两年平均同比增速为18.4%,高于8月的17%。从环比增速来看,9月出口环比增长3.9%,处于季节性表现的较高位置。

9月出口强势的逻辑仍然在于美国购物旺季与物流瓶颈之下的补库存逻辑,以及机电产品等消费品的拉动。年内季节性因素支撑下出口失速风险不大,关注能耗双控、缺煤限电以及东南亚疫情缓和后回流订单降低的扰动。供应瓶颈导致出口存在虚假繁荣的可能,为明年出口增加了更大的变数和失速风险。

核心结论:

1. 从经济周期的角度,简单来看,经济将分两阶段放缓,目前短周期经济处于美林时钟意义上的“衰退前期”;

2. 从朱格拉周期的角度,新一轮由新能源驱动的朱格拉周期正在展开,传统行业产能被严格控制,有产能释放,一体化优势明显的传统产业盈利周期有望拉长,未来由新能源驱动的朱格拉上行周期是投资重点;

3. 从库存周期的角度,当前工业企业的产成品库存都开始堆积,被动补库存到主动去库存转变,在主动去库存阶段,经济下行压力较大,周期股投资或已经接近尾声;

4. 未来从政策预判的角度出发,四季度到明年,或许会有更多促进消费及稳增长、稳就业的措施出台,近期已经有促进新能源汽车消费、稳定出口等政策出台。

未来转折点需密切跟踪政策的拐点,如果稳增长、放水、稳民营企业信心等措施出台,则意味拐点将近;

5. 如果说2021年年初推荐成长股的业绩确定性,展望明年,在去库存阶段,经济下行压力大,同时叠加2021年的高基数,我们对于成长股明年的业绩存在担忧,明年更看重业绩的确定性与防御性。

确定性层面,能源革命驱动下的朱格拉周期带动电力设备与新能源的强需求确定性、CXO、医疗服务的需求端更确定,因此明年仍然值得重点关注。而在防御性层面,今年超跌的消费、医药值得重点关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

能耗双控压制产能释放,产量也在拉闸限电之下回落,高启的PPI导致需求端逐步回落,后期PPI必然见顶回落,吃鱼最好的一段吃完了