2021Q3埃克森美孚财报 | 冬日能源危机即将来袭?

大家好,这次咱们继续分析$埃克森美孚(XOM)$ Q3的财报,对于上一份埃克森美孚财报的分析可以参考:2021Q2财报 | 埃克森美孚 原油将成为时代产物?在Q2这份财报中,我们更多的是思考原油是否会成为时代产物,并得出结论:短期内原油不太可能成为时代产物。

前言

经过一个季度的时间,原油期货屡创新高,不但没被时代淘汰,反而引发了有可能成为能源危机的可能,在埃克森美孚Q3季度的财报中,公司的一些数据和动态不得不让我再次陷入了思考,其中最重要的就是Q3季度的埃克森美孚的财报利润,达到了几年内的高点,以及公司预计在2022年回购公司股份。

这些种种细节,都说明了至少在埃克森美孚公司来看,很长一段时间内,原油等能源都不会被淘汰。或许电动车和新能源在短期内给我们造成了不少冲击,甚至很多国家都提出了能源变革,更多的开展新能源的探索。然而现在的人类社会对于能源的依赖,在目前的新能源冲击中,通过加大新能源,减少传统能源的方式,真的可行吗?极端的做法会不会诱发传统能源的溢价呢?

对于能源的预测,很难有谁在现在的情况下就敢打保票说以后一定会怎么样,供需平衡的发展也是目前能源市场中最重要的一环,一旦供需的天平出现了倾斜,市场又会如何呢?

我依稀记得小时候在我姥爷家中就安装了太阳能板,用来给家里的小楼供电以及洗澡用的暖水,经过一段时间后,发现了各种问题,比如经常因为天气问题导致供电不稳定,在各种天气情况下经常会出现面板损坏,也需要定期人工清洁、保养、维护等等工作。成本核算下来不但比传统火力发电站来的电能消耗要大,出现的电路损坏导致的污染也不比传统能源少太多,最后又经过一段时间后,姥爷决定撤掉太阳能板,重新改回供电系统。

在80-90年代的时候,太阳能汽车也一度成为了研究的防线,但是时至今日,依旧没有听说太阳能汽车可以得到量产。现如今很多国家,尤其是欧美国家或者南半球国家,又提出了太阳能板概念,很多家庭也在房顶安装了太阳能板,甚至曾经的太阳能汽车的概念又重新回到了人们的眼前,毕竟电动车从以前的“三蹦子”发展到现在的“私家四轮电车”,也用了很多时间才让人们接受。

或许因为先进的技术可以避免很多问题,但是目前更重要的还是应该着眼于,新老能源的交替能否安稳的过渡,以及新能源损坏后的处理会不会出现更多的污染,这些还是需要时间来验证。

好了,我们来看看2021Q3季度埃克森美孚的财报,希望可以通过对财报数据上的分析,来推演出未来股价的走势,以及目前人类对于传统能源的依赖,是否可以短期就过渡到新能源或者是清洁能源上?以及更重要的问题,冬季即将来临,我们是否会面对冬季的能源危机呢?

2021Q2回顾

首先,先验证下在上一份财报分析中,对埃克森美孚的估值计算是否准确:

- 预计2021Q3季度的目标价格:60-65美金

- 支撑位:53-55美金

- 2022-2023年目标价格:70-77美金(如果疫情能得到解决,理论上要高于此价格)

根据XOM的股价走势来看,截止于2021年10月1日,埃克森美孚收盘为每股60.93美金,其中8月19日收盘为52.1美金,8月20日收盘价格为52.74美金,符合目标价位预测区间,并且贴合支撑位计算。间接证明上份Q2季度的财报分析思路没有问题,本季度财报分析将会继续延续上季度分析思路。

2021Q3财报关键信息

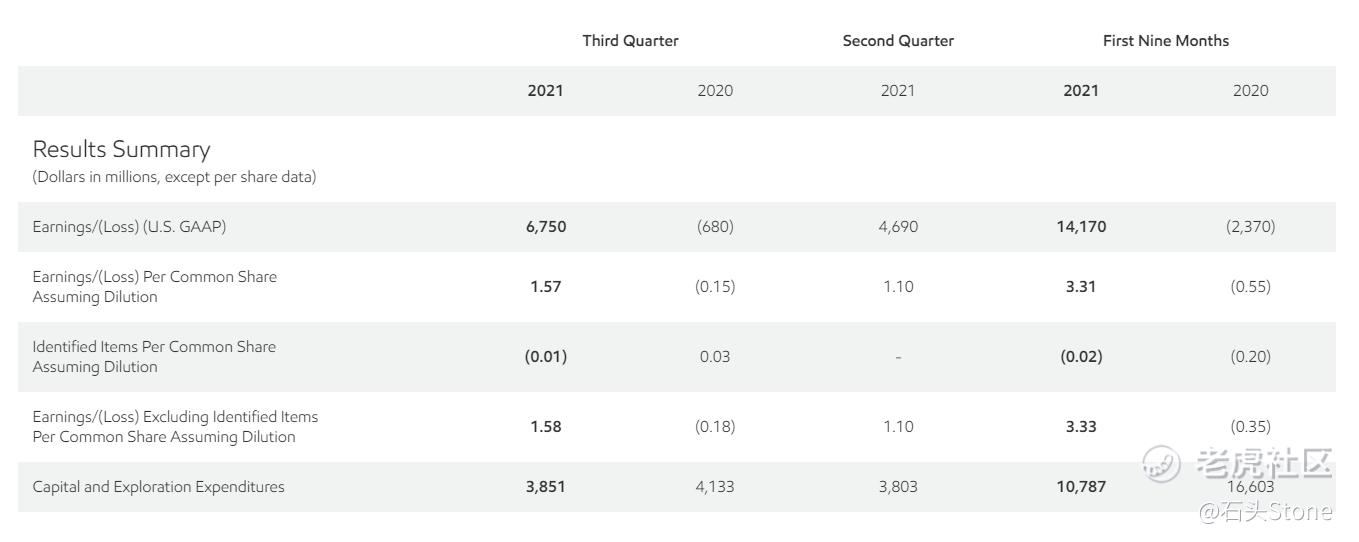

埃克森美孚公司2021年10月29日宣布,预计2021年第三季度的收益为68亿美元,摊薄每股收益为1.57美元。第三季度资本和勘探支出为39亿美元,2021年迄今投资为108亿美元,公司继续对其优势资产进行战略投资,包括圭亚那、帕米亚盆地和化工方向。

- Q3季度收益较2020年Q3季度增长74亿美元,主要得益于需求的改善和强劲的运营。

- 运营活动的现金流121亿美元,用于资金投资、债务减少和股息。

- 预计未来年度资本投资为200亿至250亿美元。

- 低碳支出增加4倍,预计年底负债率将在目标范围内;

- Q4季度股息增至每股0.88美元(之前0.87美元每股)

- 从2022年开始,股票回购计划将在12 - 24个月内回购高达100亿美元的股票

- 有望在年底前实现2025年的减排计划

第三季度的石油当量产量为370万桶/天。排除权利效应、撤除和政府命令,油当量产量同比增长4%,其中包括二叠纪和圭亚那地区的增长。

CEO声明

埃克森美孚董事长兼首席执行官达伦.伍兹(Darren Woods)表示:

- “我们的三项核心业务在本季度实现了正收益,运营和成本控制强劲,实现率提高,燃料需求改善。”

- “随着我们在恢复资产负债表实力方面取得的进展,本周我们宣布增加股息,保持连续39年的年度股息增长。”

- “下个月,董事会将最终敲定我们的企业计划,支持对行业优势、高回报项目的投资,以及越来越多的战略和财务增值的低碳业务机会,”

- “我们核心业务产生的强劲回报提供了短期现金流,为利用我们在技术、工程和项目开发方面的竞争优势的低碳机会提供资金。”

- “我们预计在低排放能源解决方案上的支出将比之前的计划增加四倍,增加高回报项目,并在需要进一步政策支持的大型枢纽项目上进行一些发展投资。保持灵活性以平衡我们不同的投资机会,同时保持强劲的资产负债表,这对确保我们的业务产生增值的长期回报,并在未来各种情况下保持弹性至关重要。”

- “我们预计,公司强劲的现金流前景将使我们能够通过从2022年开始的12-24个月内的股票回购计划,进一步增加高达100亿美元的股东分配。

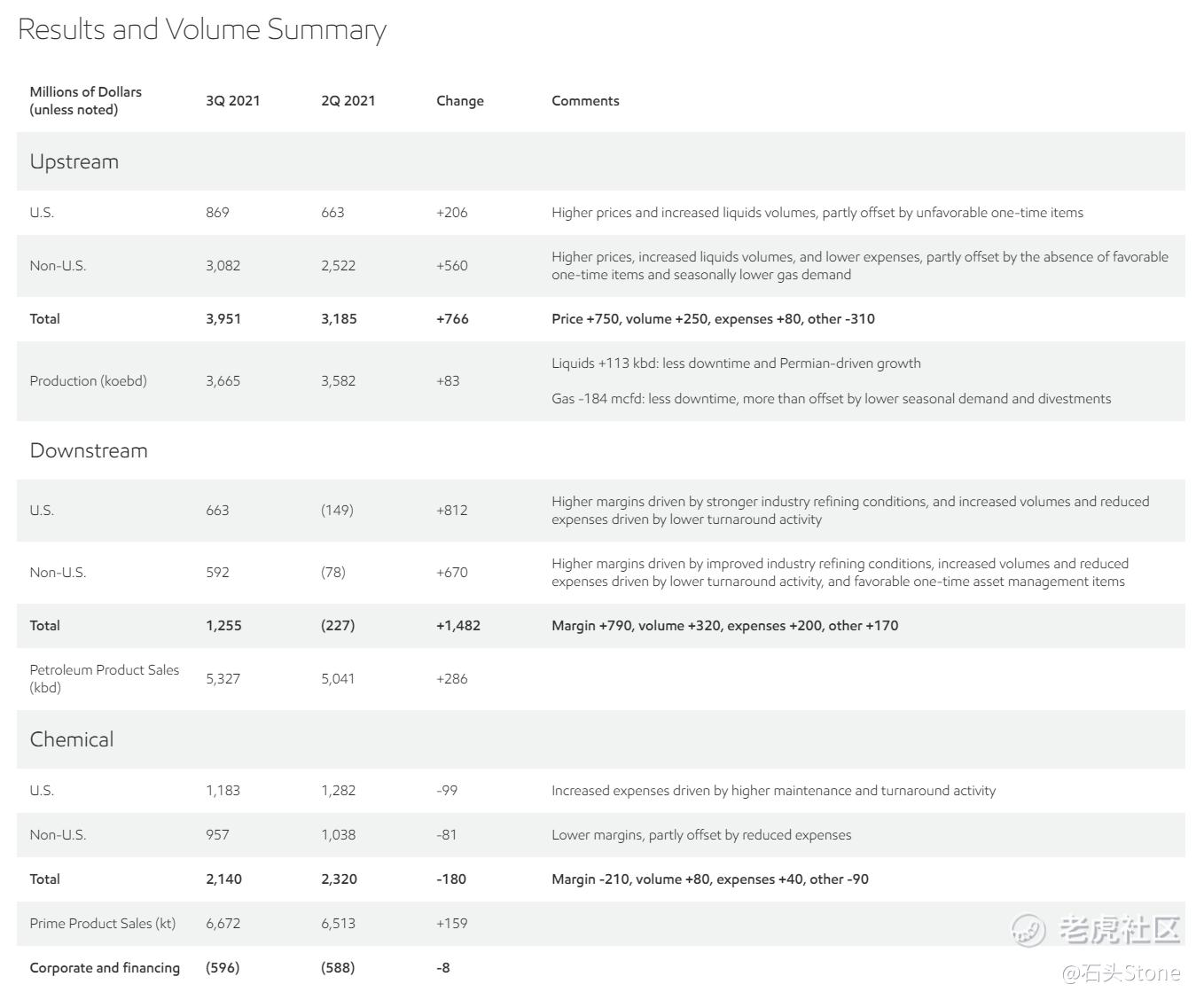

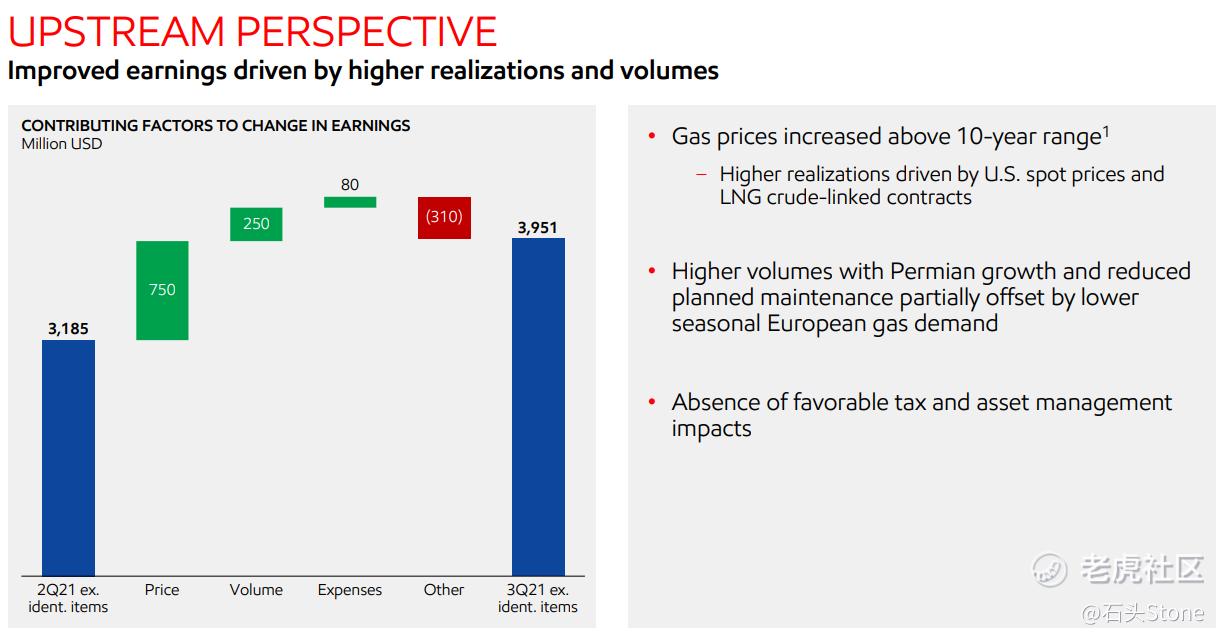

上游产业

- 原油平均比第二季度增长了7%

- 天然气较前一季度增长了28%

- 受计划维修活动减少的推动,液体量较第二季度增长了5%

- 受欧洲需求下降的影响,天然气产量下降了2%

- 在本季度,二叠纪盆地的产量平均约为50万桶/天,比2020年第三季度增长了约30%

- 公司的重点仍然是通过降低总体开发成本和通过提高效率和技术应用提高采收率来持续增长自由现金流。

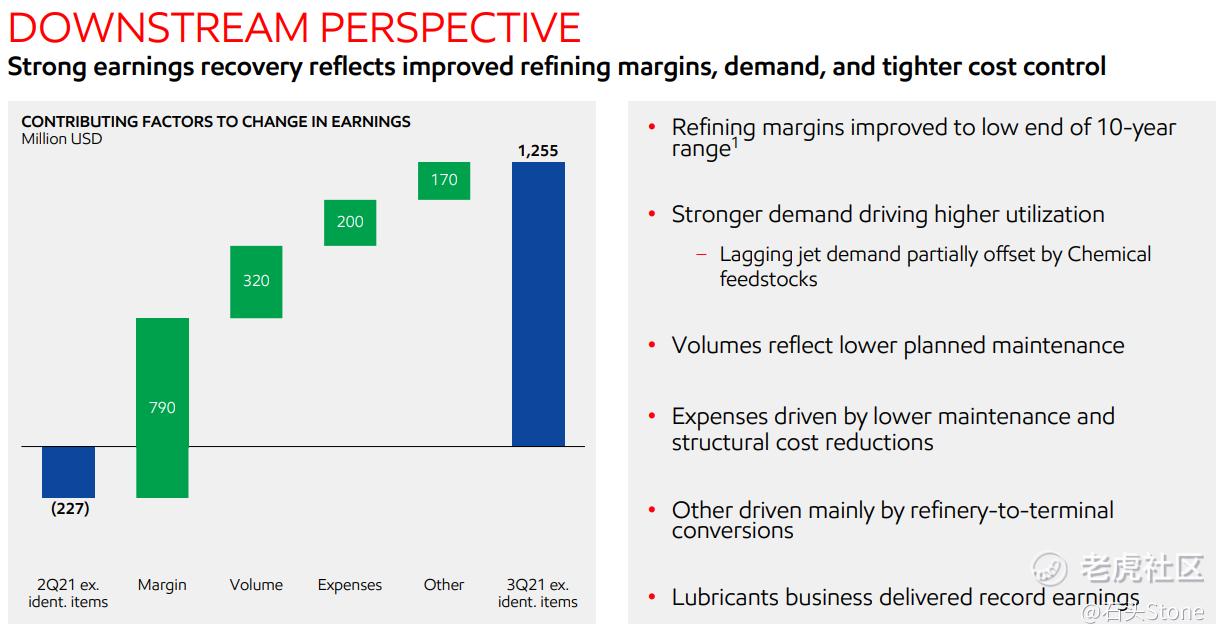

下游产业

- 随着产品需求的增加,燃料利润率较第二季度有所改善。

- 得益于高于平均水平的基础股票利润率、鹿特丹先进加氢裂化装置的强劲表现以及较低的运营费用,润滑油继续呈现强劲的表现。

- 由于需求改善和计划维护活动减少,整体炼油吞吐量较第二季度增长了5%

- 在飓风“艾达”导致路易斯安那州大部分炼油和石油生产中断后,埃克森美孚从美国战略石油储备获得300万桶石油,用于生产基本燃料供应,为该州受影响的社区和一线工人提供了创纪录的终端吞运率。

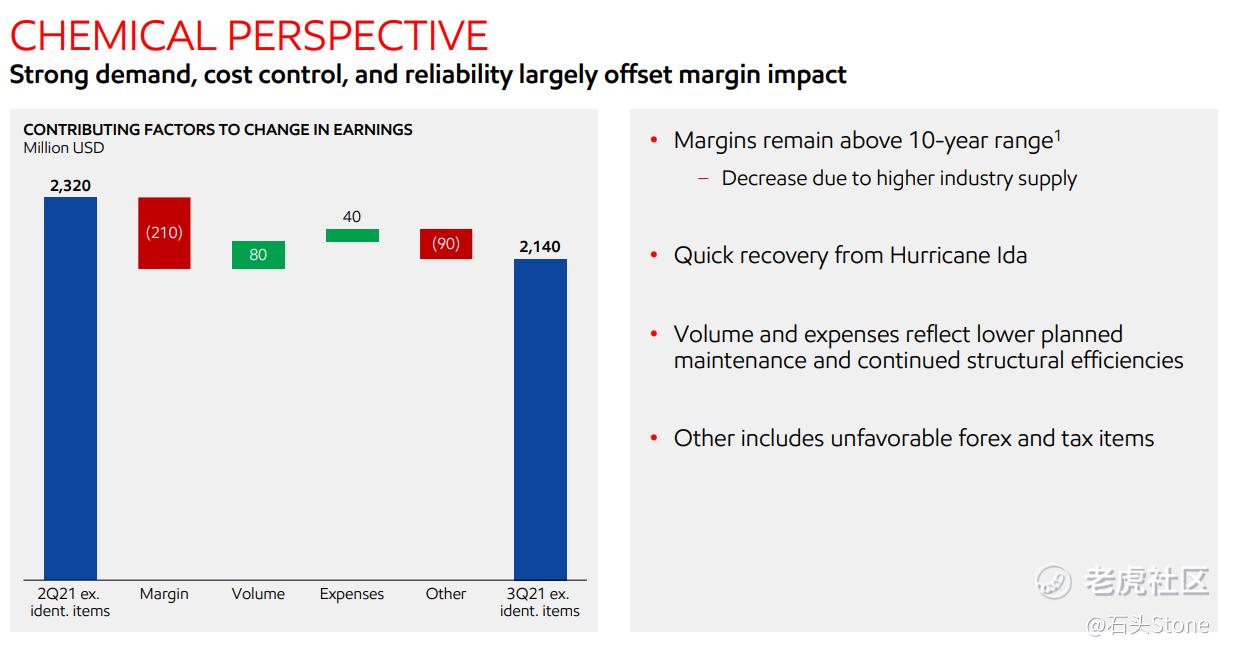

化工产业

- 21亿美元的季度收益反映了可靠的运营和强劲的需求,并得到了公司全球供应和物流灵活性的支持。

- 行业利润率仍保持在历史高位,但由于行业供应增加,本季度利润率有所下降。

资本配置

- 预计埃克森美孚的2021年资本规模将在160亿 - 190亿美元左右。

- Q4季度,董事会将正式批准该公司计划,预计每年的资本支出在200亿至250亿美元之间。

- 在本季度,该公司又偿还了40亿美元的总债务。

- 今年迄今,埃克森美孚已经减少了110亿美元的总债务,并将总债务与资本比率提高到25%。

- 公司预计将债务管理范围控制在20%至25%之间,以确保获得强劲的投资级信用评级。

- 除了在2020年减少30亿美元的结构性成本,该公司还在2021年前三个季度获得了15亿美元的额外结构性节约。

- 到2023年,公司的总结构成本每年将减少60亿美元,通过利用公司的全球规模和整合,该公司继续努力确定进一步的结构节约。

埃克森美孚投资情况

- 埃克森美孚继续在圭亚那进行高回报的深水开发,Pinktail和Cataback的发现使估计可采资源量增加到大约100亿桶。

- 勘探、评估和开发钻井仍在继续,目前共有6艘钻井船在作业。

- Liza Unity浮式生产、储存和卸载船预计于本季度从新加坡启航至圭亚那,按计划将于2022年启动。

- Payara项目预计将于2024年启动,而Yellowtail项目预计在2025年实现首个石油开采。

- 公司计划在德克萨斯州贝城建立首个大型塑料垃圾先进回收设施,预计将于2022年底启动。这将是北美最大的工厂之一。

- 在欧洲,公司与塑料能源合作项目是一个位于法国的先进的回收工厂Gravenchon,预计从2023年完工,每年将会处理25000吨塑料垃圾,并将进一步扩大到33000吨。

减少排放和推进低碳解决方案

- 埃克森美孚计划利用公司的技术、规模、整合和全球足迹,增加降低排放的投资。

- 从2022年到2027年,累计低碳投资预计约为150亿美元。

- 公司有望在2021年底前实现2025年的排放强度削减计划。

- 埃克森美孚表示有兴趣支持在休斯敦大规模部署碳捕获和存储技术,预计从2040年开始可捕获和安全存储多达1亿吨的煤炭。

- 埃克森美孚宣布了工程、采购和建设合同,计划在其怀俄明州LaBarge工厂每年增加约100万吨的碳捕获和存储能力。该设施目前每年捕获600至700万吨二氧化碳,最终的投资决定预计将于2022年做出。

- 埃克森美孚宣布,其控股子公司帝国石油有限公司(Imperial Oil Ltd.)正在推进在其位于加拿大埃德蒙顿(Edmonton)的斯特拉斯科纳(Strathcona)炼油厂的新综合设施生产可再生柴油的计划。当建设完成后,炼油厂预计每天生产约2万桶可再生柴油,这将每年减少加拿大运输业约300万吨的排放。该综合设施将使用当地种植的植物原料和氢,并将碳捕获和存储作为制造过程的一部分。

- 公司与非营利性独立验证机构MiQ签署协议,开始对Permian盆地Poker Lake生产的天然气进行排放认证。经过认证的低排放天然气验证了减排努力,并帮助客户实现他们的排放目标。

- 公司已经扩大了航空LiDARTM成像和SOOFIE甲烷探测技术的使用,并正在评估新一代应用,作为其正在进行的计划的一部分,以检测和减少甲烷排放。

总结&评估

在埃克森美孚上一份财报分析中提到,原油在短期内是不太可能成为时代的产物的,而且大概率在未来10年内也不会成为时代产物,而经济的发展也大概率无法完全离开原油,同样能源也是人类社会中必不可少的。

那么通过这次的财报中,可以看出对于目前网传的能源危机,公司已经用数据说话了,原油产量增加,天然气因为欧洲需求关系,在欧洲地区有所下降,以及未来埃克森美孚在投资领域上,重心放在了碳捕获等,以此可见,真正引起原油危机的根本原因,还是在于碳排放问题,也就是“巴黎气候协议”的影响。

综合来看,冬季石油危机的概率并不大,但是油价维持在80美金以上的概率还是蛮大的,甚至有望突破90美金。按照公司的投资计划,发展情况来看,埃克森美孚有极大概率在未来几年可以重返道指成分股,并且股价重回以往的高点。那么我们静待下一份埃克森美孚的财报吧,看看2021年Q4季度,又会出现什么能源上的变化。

- 上调Q4目标价格:65-79美金

- 支撑位:55-60美金

参考文献

- EXXON MOBIL Quarterly earnings

- EXXON MOBIL Earning Call

- EXXON MOBIL 3Q 2021 earnings webcast presentation materials

- 2021Q2财报 | 埃克森美孚 原油将成为时代产物?

投资有风险,买股需谨慎。

记录专用,不构成投资建议!!!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 迪士尼迪斯尼·2021-11-01这个冬季油价大概率会一直往上,这个悬念不大。4举报

- 低买高卖谁不会·2021-11-01以前只是听说埃克森美孚,现在看完你的文章,对这公司也有了深入的了解,感谢你的科普。2举报

- 哎呀呀小伙子·2021-11-01看完你的研报果断收藏埃克森美孚,回头好好的研究一下。3举报

- 小时候可帅了00·2021-11-01冬日能源危机即将来袭?这不是已经来袭了?3举报

- 尔维斯肌肤·2021-11-01看见是大佬的文章,果断进来先收藏,后期在慢慢消化。3举报

- 老夫追涨杀跌·2021-11-01我买有卡隆石油,这个股只要没问题,我的股肯定也没有问题。2举报

- 豆腐王中王·2021-11-01这算是这个财报季对埃克森美孚最好最全面最深入的解读了。2举报

- 宝宝金水_·2021-11-01现在的欧美不是已经再跟欧佩克商量增产的事情?2举报

- 刀哥拉丝·2021-11-01石头大佬的文章发的不是很频繁,但是每一篇都是精品,很喜欢。2举报

- 丹尼尔加·2021-11-01随便他能源危机,反正不会弄到我的身上。2举报

- MACM1·2021-11-03你小时候的太阳能板 热电效率只有现在的1/4点赞举报

- Julio堂·2021-11-02文章分析的很详细,辛苦了,能源行业也还是大蓝筹稳健啊点赞举报

- Justin_L·2021-11-02正常应该涨涨涨点赞举报

- 海7525·2021-11-03阅点赞举报