再次陷入亏损,现金流不好看!贝壳找房三季度提前“过冬”?

摘要:营收高于预期,但……(欢迎关注闺蜜财经)

撰文|蜜妹儿&编辑|凯

2021三季度,房地产行业提前入冬,中介航母贝壳找房的日子似乎也不太好过。

北京时间11月9日凌晨,贝壳找房披露了其截至9月30日的2021财年第三季度未经审计财报。

在2020年成功扭亏为盈后,2021年第三季度的贝壳再次陷入亏损。

01

10月底融创抛售贝壳找房股票套现时(详见:套现约35亿元!融创中国出售贝壳找房部分股票,什么信号?),蜜姐曾写过文章感叹目前企业的困境。

彼时市场有消息预估,贝壳找房第三季度净收入约为145亿—155亿元,较2020年同期下滑约24.6%—29.4%。

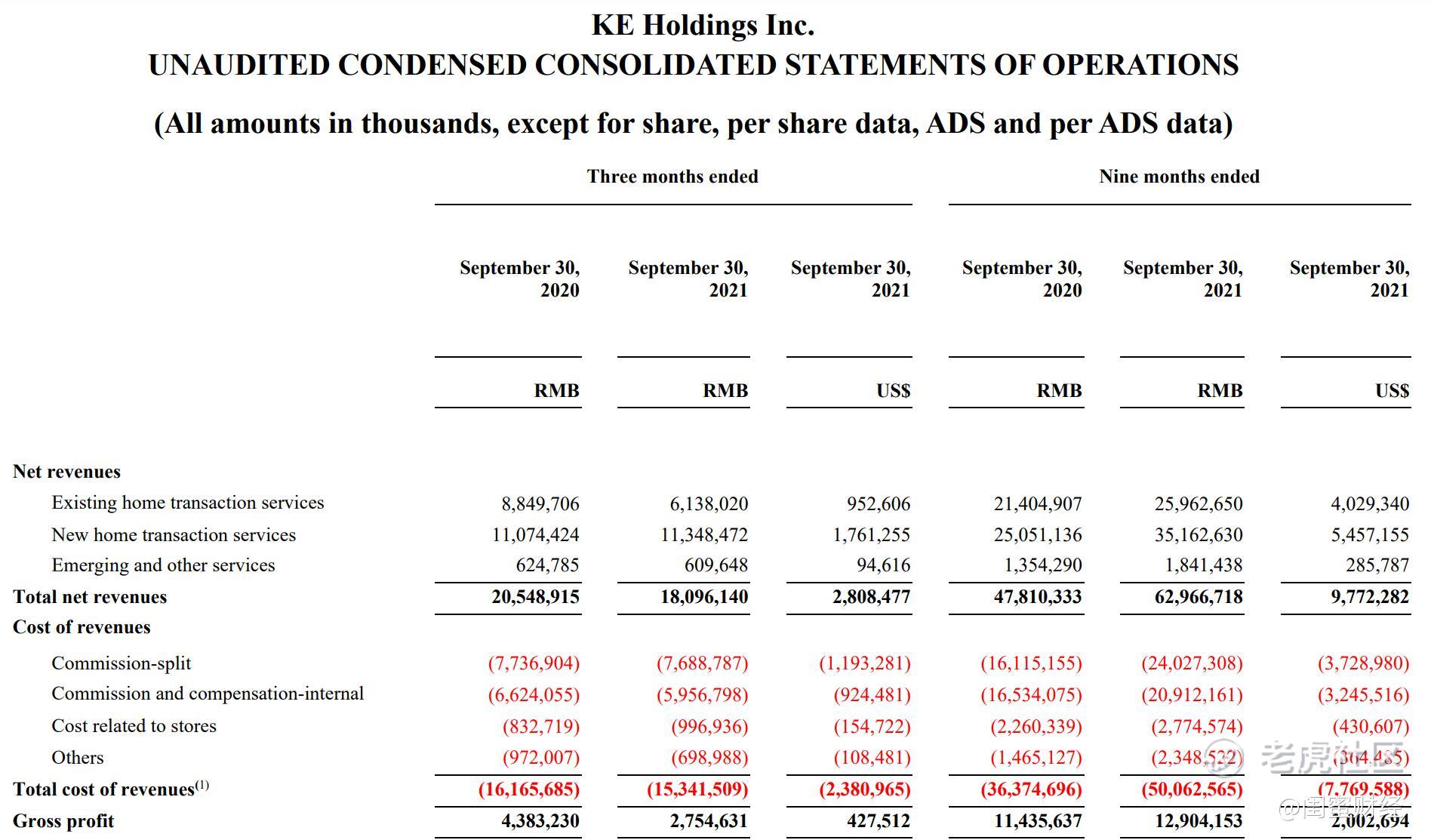

最终贝壳三季报显示,第三季度净营收为181亿元(约合28亿美元),与去年同期的205亿元相比下降11.9%,似乎略高于预期。

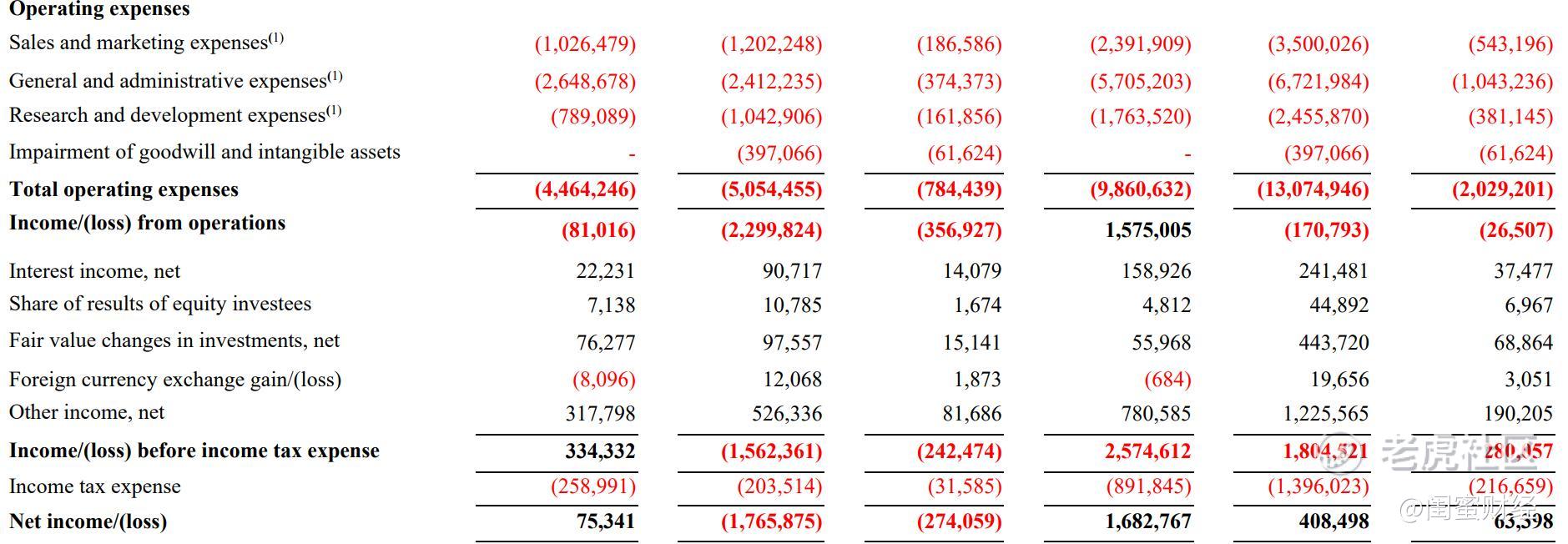

但值得注意的是,在经历了2020年,以及2021上半年的盈利后,第三季度的贝壳再次陷入了亏损。

三季报披露的数据里,贝壳期内净亏损为17.66亿元(约合2.74亿美元),相比之下去年同期的净利润为7500万元。

不按照美国通用会计准则,贝壳找房第三季度调整后的净亏损为8.88亿元(约合1.38亿美元),去年同期净利润为18.58亿元。

资本市场也好像不太买账。从股价来看,美东时间11月8日收盘,贝壳的股价微跌0.67%,截至11月9日4:14分,贝壳的盘前价格也是微跌了0.89%,为17.75美元。

02

贝壳的这份三季报,还说了什么?

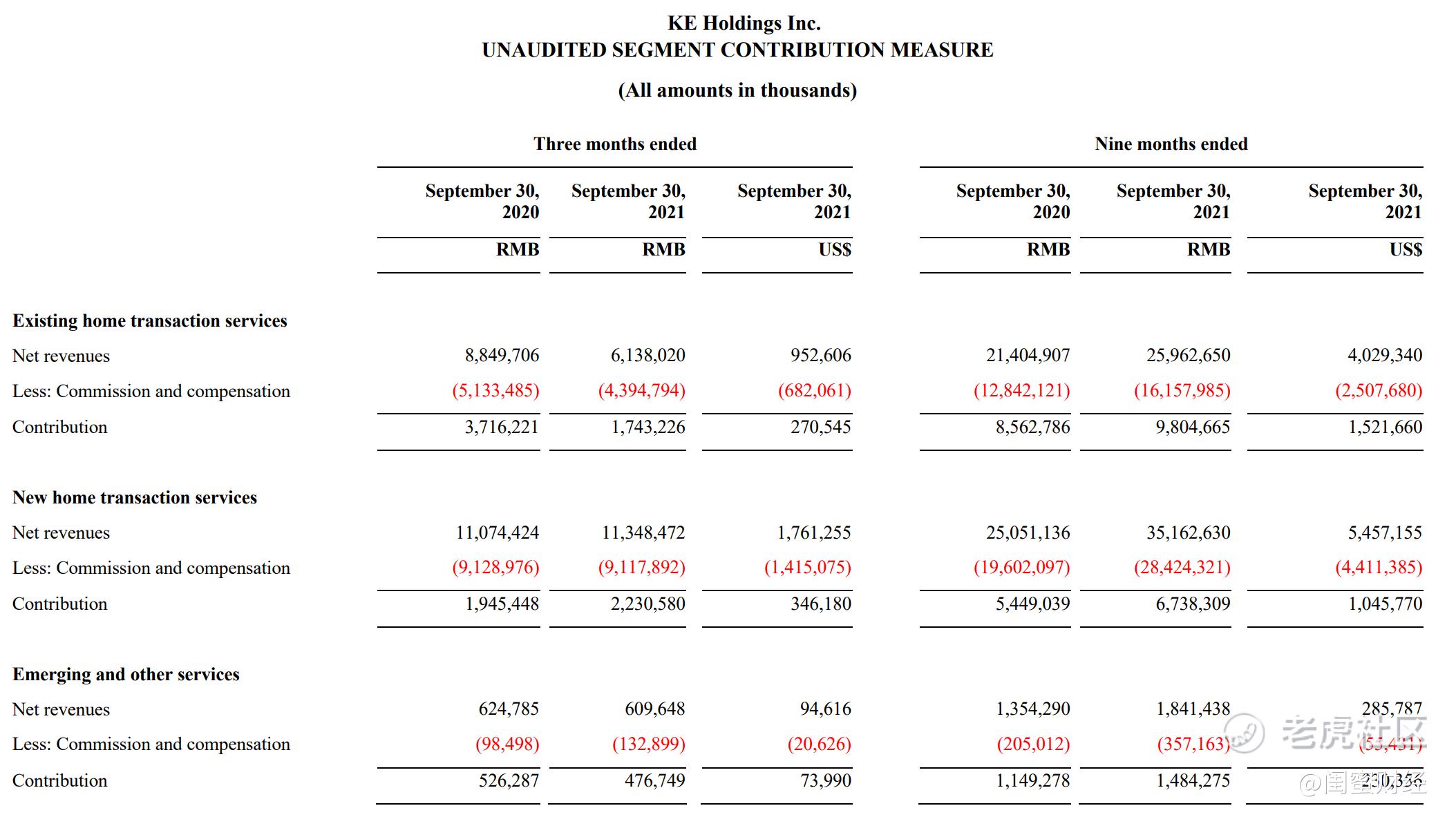

GTV(总交易额)来看,贝壳的第三季度为8307亿元(约合1289亿美元),同比下滑幅度比营收更甚,为20.9%。其中又以二手房交易额同比降速最快,达到34.3%,为3782亿元;新房业务维持尚可,降幅仅2.5%,为4101亿元;新兴及其他服务的总交易额423亿元(约合66亿美元),同比下降20.4%。

下图贝壳找房三季度合并经营表蜜妹看到,第三季度,贝壳的第三方渠道分佣(commission-split)略微降低,从去年同期的77.37亿元,将至今年第三季度的76.89亿元。但从整体来看,今年前三季度贝壳的渠道分佣这项支出增速明显,从2020年同期的161.15亿元增长到今年前三季度的240.27亿元,增速约为49%。

内部自营的链家品牌分佣今年第三季度为59.57亿元,同比去年的66.24亿元还下降了几亿元。前三季度整体来看增速也不及第三方渠道,为209.16亿元,比去年同期的165.34亿元涨了大概26.5%。

可以感觉到的一个趋势是,贝壳找房的第三方渠道扩张迅速,但本身的自营渠道扩张似乎动静不大。

截至2021年9月30日,贝壳找房的门店数量为53946家,同比增长20.2%;经纪人总数为515486人,同比增长7.9%。

从毛利润来看,第三季度贝壳还赚了20多亿。虽然毛利率降了,从去年同期的21.3%降到今年第三季度的15.2%。

最后为啥又亏了十多个亿?

蜜妹看了下,支出增长的点主要在以下几个方面:研发费用同比增加了两个多亿;商誉和无形资产减值等损失了近4亿;利息支出了近23亿元,去年同期仅为8101.6万元。

03

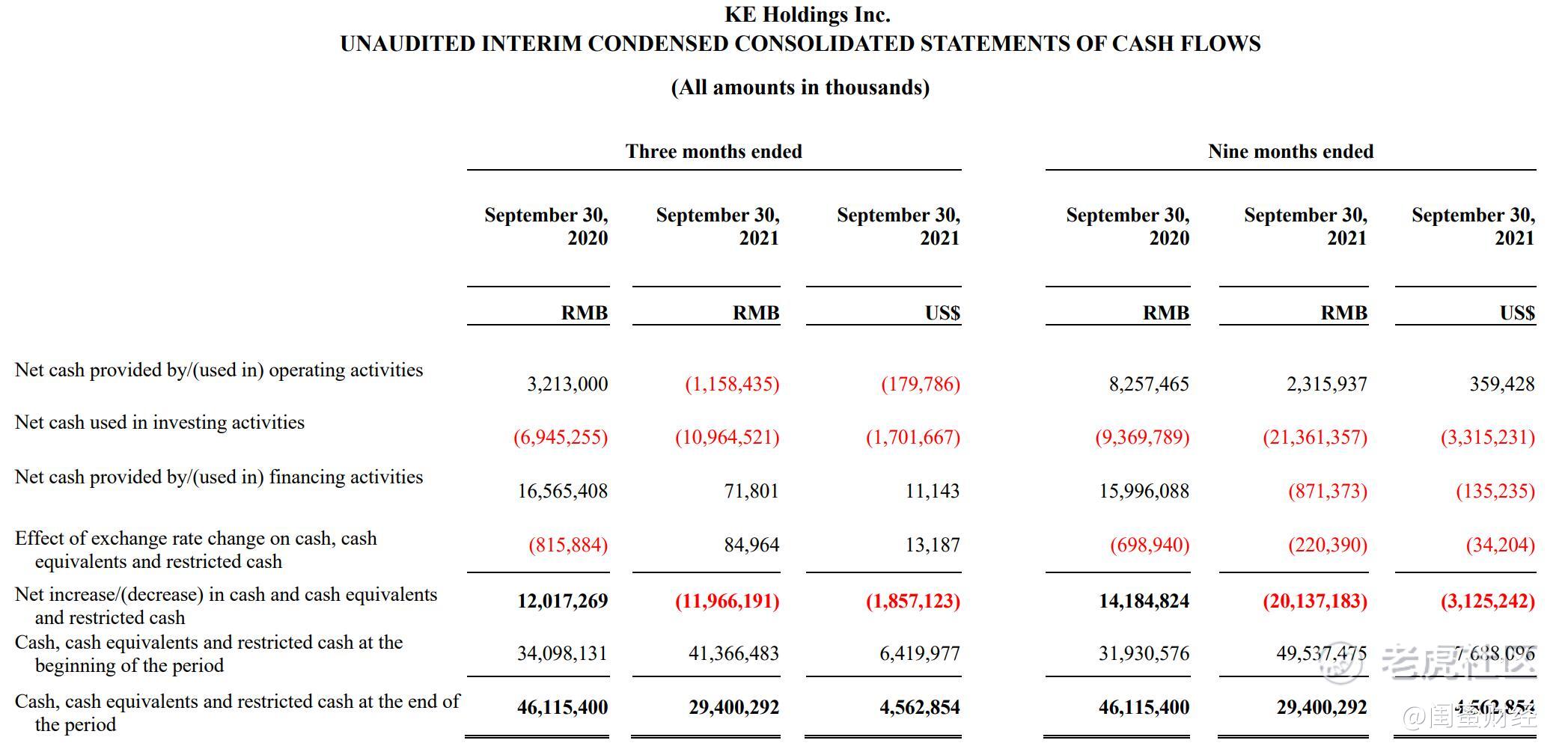

现金流方面,贝壳找房的第三季度似乎不太好看。如下图,第三季度,其经营活动的现金流量净额为-11.58亿元,同比去年的32.13亿元急剧下降;

投资活动的现金流量净额流出也扩大至109.65亿元,去年同期为69.45亿元;

融资活动的现金流量净额则急剧减少,从去年同期的165.65亿元,骤降至今年第三季度的71.80亿元。

受此影响,贝壳找房期末的现金、现金等价物及受限制现金为294亿元,比去年同期的461.15亿元少了小200亿。

从前9月整体情况来看,贝壳找房的经营性现金流净额虽为正但还是下降明显,从去年前三季度的82.57亿元降到今年同期的23.16亿元。

投资活动、融资活动的现金流量净额亦然,不是净流出扩大就是转正为负。从贝壳找房今年的现金流里,蜜妹感受到了深深的凉意。

之前10月中旬,贝壳找房传来了“人员优化”的消息,当时引起很大热议。蜜妹还在感叹,一年多的时间,贝壳找房把辉煌和落寞都走完了。

从上市初期的市值超万科到现在股价大跳水,贝壳找房股价高峰期有每股80美元左右,而今迅速滑落至20美元不到。贝壳股价走势真是房地产行业兴衰的写照。

四季度的回暖已经希望渺茫。2022年,贝壳找房会更好吗?

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。