【财报前瞻】蔚来不止眼前的利益,还有诗和远方

这几天最吸引人的莫过于特斯拉的连续多日暴涨,眼瞅着蔚来也要发财报了,这次财报都有哪些看点?能否像特斯拉一样拉起一波新的涨幅?想在这篇文章中跟大家探讨一下。

好了,回归正题,先来简单回顾一下Q2财报

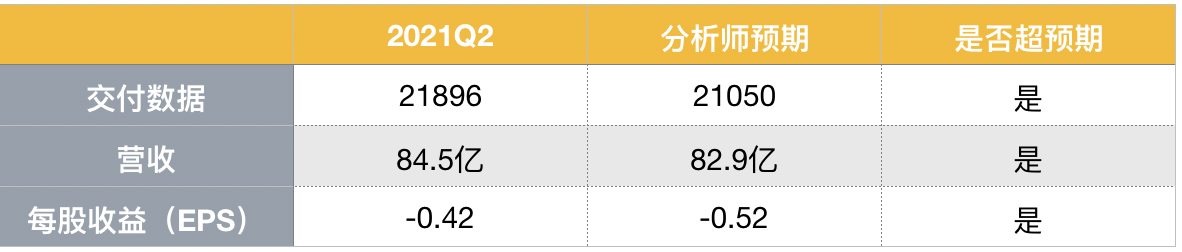

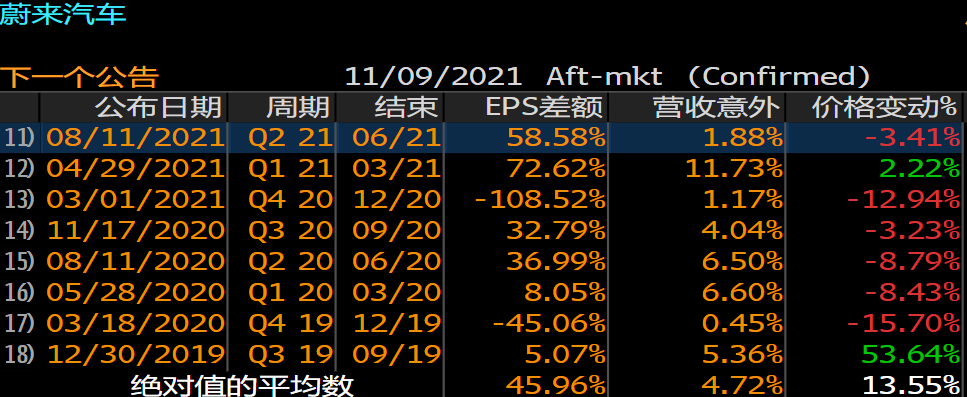

蔚来的营收,交付数据乃至每股收益均超过分析师预期。NIO 在第二季度交付了21896辆汽车,其中交付了4433辆ES8 ,9,935辆 ES6和7,528辆 EC6,同比增长119%,环比增长9.2%

关于蔚来Q3财报,有哪些看点呢

销售数据爆发式增长,Q4怎么样?

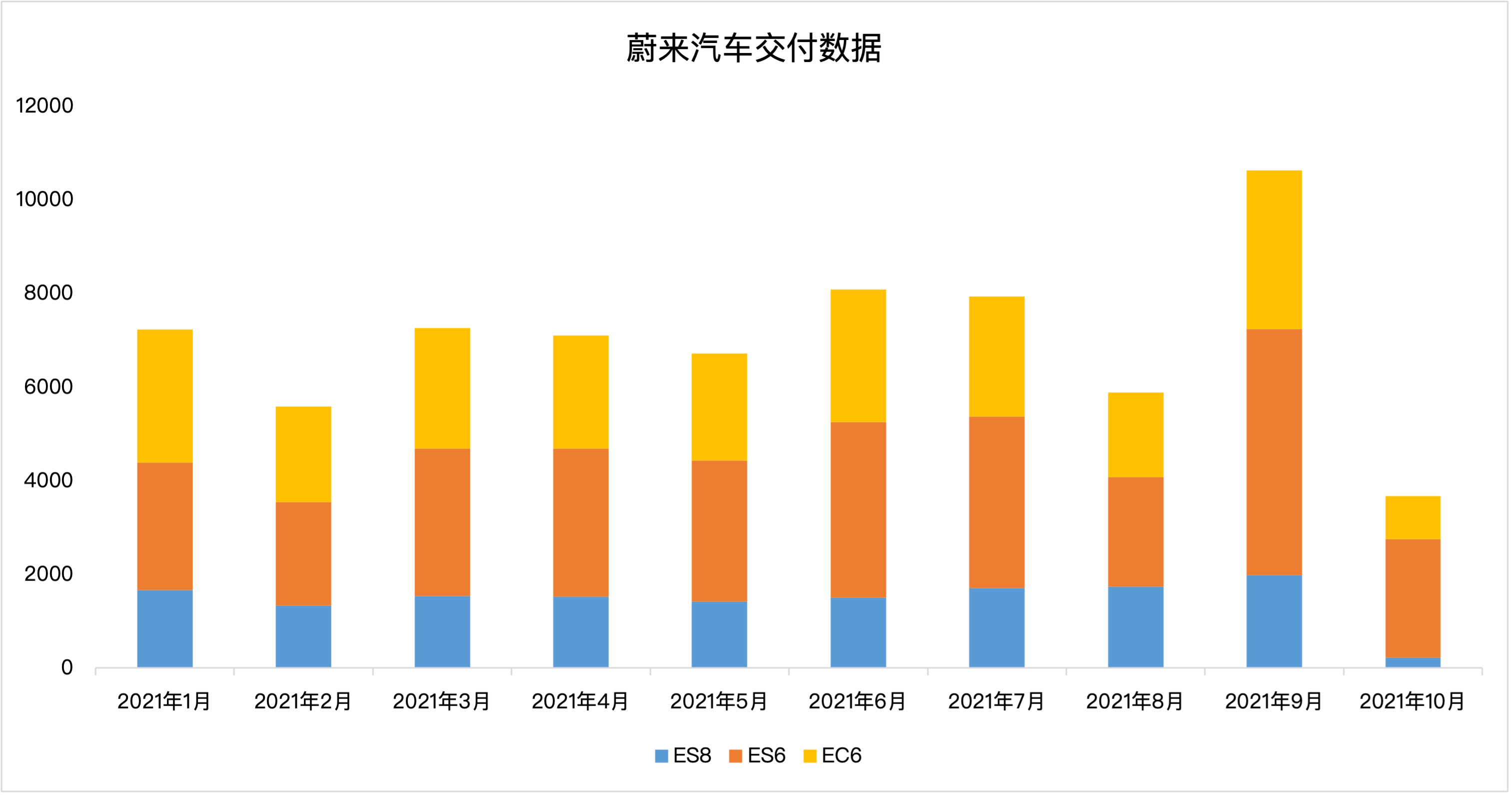

在经历了两个月的低迷之后,蔚来在9月高歌猛进,重回新势力销量榜首,蔚来9月一共交付10628台,同比增长125.7%,创月度交付记录达成历史性一刻,第三季度累计交付2.4万辆,与3季度蔚来给予的指引(23000-25000台)一致。具体来看,蔚来ES8的交付量达到了1978台,蔚来ES6的交付量达到了5260台,蔚来EC6的交付量达到了3390台。其中蔚来ES6和蔚来EC6都创造了单月交付记录。

除此之外,近期又有多种利好,首先“金九银十”,虽然4季度天气比较冷,但是年底一般都是电动车的旺季,从蔚来的历史交付数据来看,4季度往往是蔚来一年当中,销量最高的季节。截至三季度末,蔚来已累计交付6.64万辆,如果蔚来能稳住1万的月销,今年还是有望突破10万大关。要知道特斯拉用5年时间才达成年销10万辆的目标,但次年的交付量便超过20万辆,并在当年连续两个季度实现盈利,而蔚来现在正处于这个临界点。

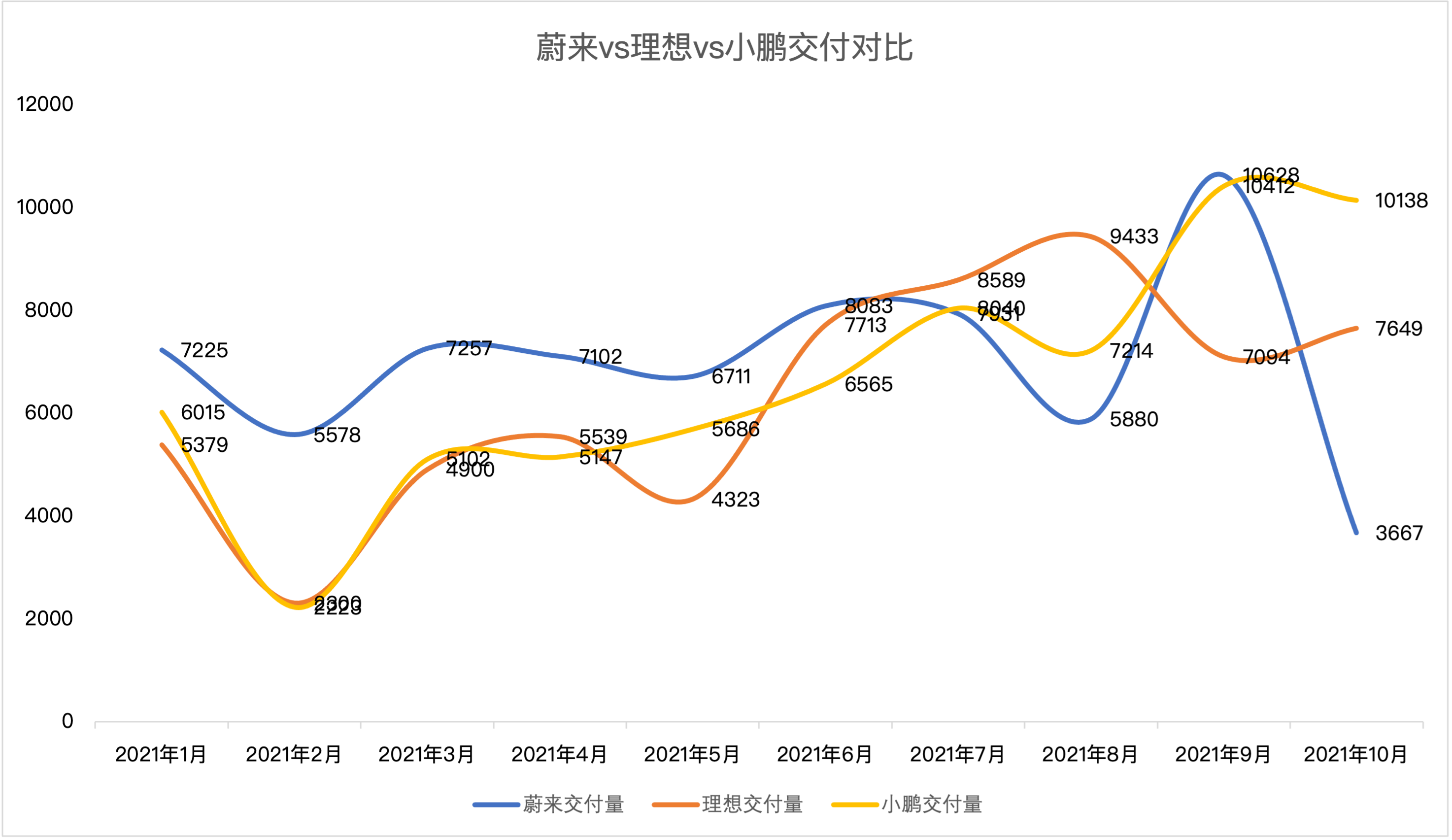

然而事实却啪啪打了我的脸,再看看10月交付,蔚来汽车在销量上出现了巨大的浮动变化。根据数据显示,10月份,蔚来共计交付3667台,同比下滑27.5%,环比下滑65.5%,交付量同比环比双下滑。以这个数据来看,年交付10万辆基本上是不可能的任务了。再看看理想和小鹏的交付数据,小鹏汽车交付10138辆,同比增233%;理想汽车以7649辆位列新势力交付量第三名,同比增长107.2%。

营收&毛利状况如何?

在知道3季度交车数据之后,营收数据大致可以估出来,如果平均售价按38万算的话,蔚来的汽车销售收入在92亿左右,分析师给的平均预期是93亿元,再加上一些碳积分收入,应该说超预期的可能性还是蛮大的。

总体上来说,我对蔚来这次财报的看法相对悲观,可能营收还不错,毛利和净利估计不太好看,再加上10月交付这么低,感觉4季度的指引可能也会调低,大体上财报没啥可看的,重点应该还是听听电话会吧。希望能听到更多好消息,比如ET7的交付指引,明年的交付指引,工厂的产能,自动驾驶的进度,芯片原材料的供应问题等,希望蔚来能带来更多好消息吧。

你对蔚来财报怎么看?你看好蔚来吗?$蔚来(NIO)$

你看好蔚来吗?(单选)

你看好蔚来吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 主神级交易员鄧文·2021-11-06综合看,不看好蔚来,即使这次的财报再怎么大好于预期,叠加其操盘手再怎么搞下三烂的妖娥子,因为中丐的大环境现在不好,即使双十一电商起来拉一波中丐股,大势不好是七一,其二资金流向,现在有元宇宙炒,而且是FB真金白银的带头,那就先是炒概念后就是风口,其三,鸽派缩债,资金流也先是流进国会的势力盘子和风口盘子,叠加疫情缓姐收复会加剧,最后说一下蔚来的传统盘子,1月都要大涨,参考特斯拉10月后,这是蔚来8举报

- 体温与鹿·2021-11-05蔚来车还是不错的,之前试驾过体验不错,如果产能能跟上就更好了16举报

- 昨夜梦见你·2021-11-06年底88.8813举报

- 如歌浅谈·2021-11-06经过蔚来多方面透漏,本次产线升级不会影响第四季度交付计划,11月和12月份不出意外都可以破万,明年蔚来将会交付三款新车型,看好明年蔚来可以盈利,今年没有新车型交付的情况下,用四年前的硬件,最高的价格有这个交付量已经实属不易了,期待2022年!7举报

- 揭人不揭短·2021-11-06这个价格 的蔚来回头看将会是极有价值的,国产三傻里面蔚来是当之无愧的老大。5举报

- 福斯特09·2021-11-06很棒的的帖子,能给很多没有坚定信仰的人看到光明。5举报

- 弹力绳22·2021-11-06没什么说的,蔚来今年的不好是可以遇见的,财报上说的也比较清楚,产能和原料达不到。4举报

- 燕京旋风·2021-11-07蔚来的营收,交付数据乃至每股收益均超过分析师预期。NIO 在第二季度交付了21896辆汽车,其中交付了4433辆ES8 ,9,935辆 ES6和7,528辆 EC6,同比增长119%,环比增长9.2%点赞举报

- 主神级交易员鄧文·2021-11-06即使走咖啡杯行情涨到80,市值飙到1500亿美元?凭什么,反过来讲,操盘手以一鸡之力搞到80,那可以大胆的做空,尤其是期权,2举报

- 高富不帅W·2021-11-05看好蔚来汽车,希望能有更多的好消息支持股价上涨!4举报

- 高抛低不吸·2021-11-05蔚来汽车终于摆脱了前段时间的负面新闻,回归赛道啦!4举报

- 高抛低不吸·2021-11-05蔚来汽车终于摆脱了之前负面新闻,开始回归它的赛道啦!4举报

- Artemys·2021-11-06蔚来就是……ls2举报

- 灯塔国02·2021-11-06今年的蔚小理,表现的最差的就是蔚来了吧?3举报

- 哎呀呀小伙子·2021-11-06应该是合肥江淮代工的,这次产能升级生产线是好事,资本市场是短视的。3举报

- 港谷小子·2021-11-05蔚来的营收不错,但是毛利净利没有竞争力啊,再看看!3举报

- 夜静思小猪·2021-11-05卖车要实事求是4举报

- Lifestyle·2021-11-07NIO will need to do alot more to compete with Tesla. It need to scale production and thats the most difficult part 🤔1举报

- Humbly·2021-11-06I believe Tesla's main competitor will come from China. Which one is still difficult to tell but China is both the biggest EV market in the world and has the tech n will to succeed in the EV market点赞举报

- 为了什么你清楚·2021-11-06我呸中钙死路一条……继续割国内韭菜总有头,补贴也不是一直会有的2举报