美股周策略:流动性考验来了!

美国本土股的季报高峰缓缓落下帷幕,截至目前,已有91%标普500成分股公布21Q2业绩,整体盈利同比增长+89.3%(季报前市场预测为 63%),这样的增长基本是08年金融危机以来最强水平。而年初至今,$标普500(.SPX)$ 同样以19%的涨幅,惊艳全球投资者。

本周开始,市场焦点将集中在中概股身上,其中,腾讯控股、哔哩哔哩、微博、知乎、小牛电动、唯品会、斗鱼、虎牙、欢聚集团都在周中披露财报。其他明星股则有:元宇宙龙头Roblox、芯片巨头英伟达、全球最大的零售商沃尔玛以及美国外卖平台Grubhub。参考:(财报季尾声:关注腾讯控股、哔哩哔哩、英伟达、沃尔玛、Roblox)

首先,在美股的传统意义上,一般等沃尔玛季报(本周二)后,美股本土公司的财报季就告一段落了。这意味着,投资者的注意力将全面转移。而眼下,距离美股流动性考验的出现也越来越近。

其次,在7月非农有序复苏的背景下,无论是下周即将举行的杰克逊霍尔全球央行年会(8月26日至28日,鲍威尔计划发表讲话),还是再隔一周公布的非农数据(9月3日),都意味着市场的注意力将开始转移至可能出现的流动性拐点上。

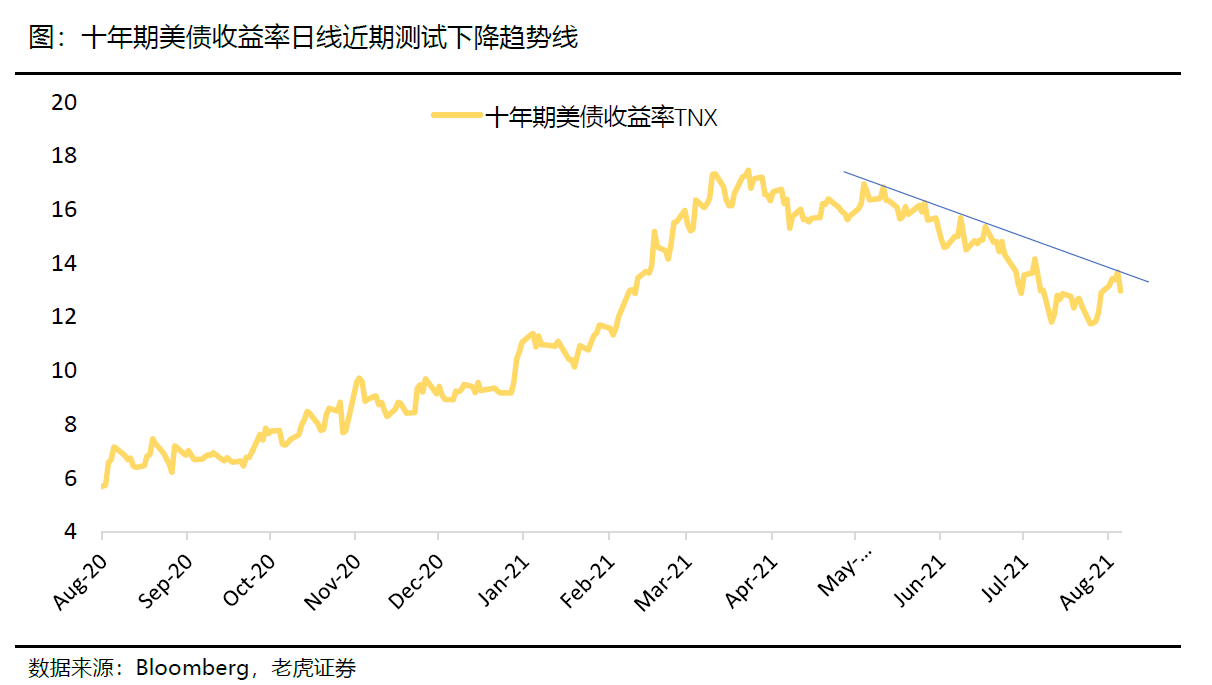

我们也注意到,自从上周开始,10年期美债收益率也开始测试二季度以来的下降趋势线,似乎也从侧面反应,宽松是否减量,美债何去何从的问题,将会是未来一个月的焦点战线。

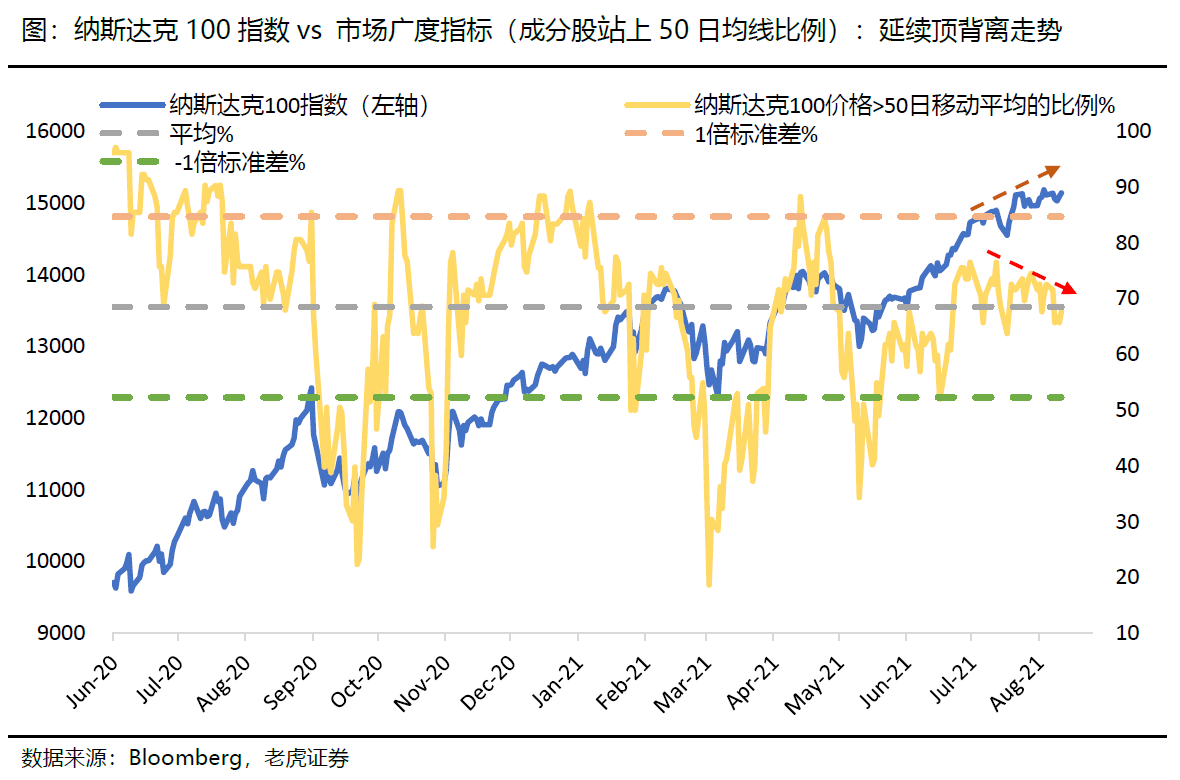

但纳斯达克100指数,市场广度指标(下降)已经与指数本身(上升)形成明显的背离,显示大部分成分股实际表现羸弱,指数表现并非表面般强劲、健康。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[思考]

[强] [强]

[微笑]

[强] [强]

[强] [强]

[思考] [思考]