一文带你了解壳公司(SPAC)

投资有风险,入市需谨慎

2020年,全人类一起面临着新冠疫情和经济衰退的双重挑战,原本这次自二战以来最大的经济衰退很可能引发又一次全球金融危机,美国股市在疫情期间连续熔断,让不少投资者损失惨重,然而没想到的是,经过了几个月的发展,成了如今资本狂欢的局面。

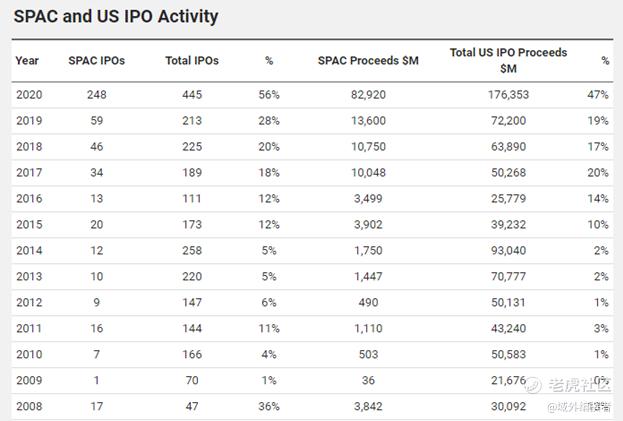

美股新上市公司比正常时间段多了不止一倍,其中崛起的就有空壳公司,占了接近六成。根据SPAC Analytics的统计,我们可以看到,美股IPO的总数为445,而SPAC IPO的总数为248。占了今年IPO总数的56%,而其涉及的募集资金也占了总额数的47%。要知道在2019年,SPAC IPO只有寥寥的59起,占当年美股新上市公司的28%,且涉及募集金额也只占了19%。

鉴于从2008年到2020年这十几年SPAC的表现,2020年称为 “SPAC元年”也不为过。

那聊到这里可能很多朋友一头雾水啊,其实说这么多,就是告诉大家,今年在美股上的某一类公司特别火爆,很有投资与投机会,那一类公司也就是今天我们要讲的主题了。

没错,今天要讲的就是这一类空壳公司,SPAC,英文是Special Purpose Acquisition Company,中文译名为特殊目的并购公司,也就是我们口中所说的空白支票公司,其中“特殊目的”指的是,这家壳公司在IPO后,会并购一家还未上市的有实业的公司,帮助它们曲线上市。SPAC与传统的IPO不大一样,SPAC先向公众募集资本,而后对标公司进行收购。它和借壳上市也不同,SPAC公司是一个干净的现金壳而无任何实际业务,SPAC并购上市不需要担心壳公司存在着诉讼、债务以及经营等方面的问题。由于SPAC相对而言,更加注重企业成长,因此医疗健康、电动汽车、金融科技、互联网等等都是SPAC的主要并购行业。一般他们在其招股书中都会表明想要并购哪个行业的,但是并不局限于这个行业这种话。比如一家SPAC公司上面写着想要并购一家软件公司,但是到最后却并购了一家食品公司,这也是可能发生的,尽管一般来说概率不大。

为什么当时会有这么多起SPAC,这个得益于SPAC几个特点:

1. 流程和耗时更加短;

2. 壳公司非常干净,没有很多财务数据审核,涉及壳公司相关的法律风险低;

3. SPAC在面向公众融资时候,公众并不知道它会并购什么样的标的,上限非常高,下限非常低。

4. 在SPAC公司上市后,一般会直接在交易所挂牌交易,如果是一些非常有名的大佬当Sponsor的话,那么很容易股价会出现溢价,这个时候是一个投机的机会,然后过了新鲜期(1-3个月不等),股价会有所回落,这时候市场上会有各种潜在并购标的消息放出,如果是一家非常有潜力的独角兽公司,那么这时候股价会有第二波上涨,随着消息的不断放出和配合着大环境利好,股价会持续溢价上涨,有个2、3波左右,到了敲定标的公司,并完成合并后股价会开始回落。还有一点就是因为上市的时候是按照Unit交易的,大约在45天之后,股票会和Warrants分开交易,所以这里的分割都需要自动完成。

SPAC两种上市模式:

(一)全流程SPAC上市

1. 发起人可以借助投行券商机构现行搭建SPAC现金壳公司。

2. 发起人可担任SPAC赞助商(通常将自己的资本投资至IPO 的2-7%,若按SPAC现金壳标准4000万美元,则发起人最低需要投资约200万美元)。

3. 专业的SPAC管理团队全程管理提供辅导。

4. 投行负责完成剩余SPAC募资(国内外投资人和机构投资者为主)。

现金壳完成后,可以将拟上市公司通过并购方式完成与SPAC现金壳的合并。

(二)半流程SPAC上市

1. 投行机构向拟上市公司推荐合适的现存SPAC现金壳。

2. 投行机构代表拟上市公司与SPAC方进行谈判,获取最有利于双方的上市条款。

3. 拟上市公司通过并购方式完成与SPAC现金壳的合并。

SPAC与IPO区别:

通过传统IPO上市,需要完成选择中介机构、向证监会和交易所提交资料、路演定价等流程

通过SPAC的方式上市,标的只需要与已经上市的空白公司合并,就可以上市。当然我们需要注意的是SPAC公司上市前是要经过完整的IPO过程,填报 SEC(美国证券交易委员会)的文件,接受质询,完成路演,募集资金。

阶段一、SPAC设立

1、SPAC管理层设立SPAC公司。

2、SPAC管理层制作发行申请文件。

3、向投资者路演。

4、SPAC在纳斯达克或纽交所挂牌交易(IPO)。

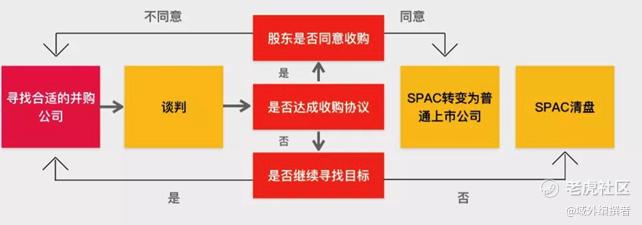

阶段二、寻找并购标的

5、SPAC管理层需在24个月内寻找到目标企业并完成并购。

6、SPAC管理层对目标企业尽职调查。

7、并购双方确定合并方案。

8、向股东路演 - 路演是促进上市股票成功发行的重要对金融市场推广的手段,增强了投资者与证券发行人的相互了解。

路演可以给证券发行人展示所发行证券价值的机会,加深外部投资者的对发行股票价值的认知,并了解外部投资人的投资意向,为投资者进行答疑解惑,从而更加准确地判断公司的投资价值。

在公司公告宣布目标并购公司后,需要股东大会投票通过业务兼并的协议,只要超过50%的股东投赞同票,则SPAC与目标企业完成并购,而该企业将获得 SPAC 投资者存入托管账户中的资金,SPAC 的投资者也将获得合并后公司的一部分股权作为回报。

但如果有超过50%的股东投反对票,则本次并购失败,当然在规定期限(18—24个月)内,SAPC的管理团队可以选择重新寻找潜在并购企业。

而在这当中投了反对票的股东可以有两个选择,一个是选择以原价赎回原先购买的unit,二是跟随这笔交易完成并购。

SPAC股东赎回权

在第二阶段,SPAC已经宣布了目标公司,投资者在这一阶段买入,代表了对目标公司以及SPAC公司完成并购的能力的看好,但如果SPAC并购交易缺乏市场吸引力,SPAC股东则可选择赎回其持有的SPAC股权,即在业务兼并实施前,公众投资人可以要求SPAC赎回其认购的普通股并返还相应投资资金(按届时托管账户权益比例)。

而当公众投资人看好业务兼并的时候,可以在兼并实施后行使认股权证,以打折的价格购买SPAC的普通股。一般这个认购股权在$11.5,按照(T2+30 days; T+12 months)(从合并的30天后T2和SPAC IPO之后的12个月 )

需要注意的是,普通股所含有的投票权和认股权证、赎回权是分离的。SPAC股东无论在股东大会上对SPAC并购交易投赞成或反对票(或没有投票),均不影响其行使赎回权。

所以从SPAC公司的运行逻辑来看,股东拥有非常大的权力,公司是否能完成并购,需要大部分的股东支持。可能你们会想那在初期这个SPAC公司会不会空手套白狼啊,因为他们可以完全上市了,融资完成了,然后立刻就携款潜逃了。

有这个担心很正常,但大家也知道,美国好歹也是金融资本的大本营,人家的证监会也不是傻子,为了避免出现这类情况,美国证券会制定了一系列的规则来控制风险,SPAC公司通过IPO融资到的钱,大部分需要存放在信托账户里面接受监管,目前纽交所和纳斯达克要求的是90%的IPO融资资金需要存入监管账户,剩余的10%可以拿来维持公司的运转,而公司的开销一般不会太大,因为大部分的管理团队都是拿股权奖励的,没有固定薪水。

那大家可能又会担心了,假如这些人只拿并购后的股权奖励,没有薪水,那他们会不会不好好干活啊?不好好干活的话他们的股票可不就要崩了么?

那一般来说,是不会发生这种情况的,因为SPAC公司需要在两年之内完成并购,不然就得退市,在此期间花的基本都是创办人那部分钱,所以创办人肯定得好好的找。

另外刚才我们也说到了,就是如果这家SPAC公司未能完成并购,退市的时候必须返还投资者所有的钱。也就是说如果它的IPO价格设立在10美元/unit,如果并购失败它就会以非常接近10美元的价格回收所有发行的股票,如果你是在低于10美元很多的情况下参与了这只股票,那么你就赚到了,要是你用高于10美元的价格买入这只股票,那么你的损失也是有限度的。

但是我们要记住一点,如果完成了并购,那么此类保护机制将会无效。

所以从这些角度看来,SPAC成了低成本低风险高回报的一种投资、投机,对冲工具,因为SPAC绕开了传统由大型投行或者资本公司的领投暗盘期间不断加价,使得正式开盘都是已经处于高价位了,但是SPAC使得普通的股民也可以参与到类似首轮IPO,这使得普通股民的成本降低,且能第一时间买到心仪公司的股票。

这里举个例子,比如说最近IPO的几个公司,就拿AirBNB(ABNB)来说吧,它订的发行价是在68美元一股,但是在首日开盘价就直接开在了140美元一股附近,收盘在了144.71美元一股。但这么高的价格,很多股民根本不敢跟进,这使得相当大一部分股民放弃了这只可能会追高的股票。但假如这是一支SPAC公司的股票,那么相信对很多股民来说,10美元或者20美元一股的价格,就容易接受得多了吧。

SPAC股票不仅是股民损失较小,创始人投入的运营费用相比收益来说也不算什么了,因为创始人出资一般都低于融资规模的20%。

所以综合来看,SPAC公司存在很大的投机机会。

在并购完成前,SPAC公司就有较大的投机空间,比如价格低于10美元/单位时候,可以低价买入等它发行或并购无法完成时直接获利;或者是在并购消息不断放出的期间,SPAC股价也会有所波动,投机者完全可以低价购入,高价卖出。如果潜在的收购目标足够好,那么投机的空间就会非常大。根据近期美国最好的前30家被并购公司的表现,其单元回报率在76%到1504%之间,可以说非常诱人了。

那最后呢,我们给大家泼点冷水。

虽然SPAC存在很大的投机机会,但对于投资者来说,我们还需要自行斟酌什么样的投资组合更适合自己。

选择SPAC公司的前提可以归纳为几点:第一,选择创始人团队优秀且著名的SPAC公司,因为优秀的操作团队不仅有雄厚的资金支持,也有其广泛的人脉,能更顺利地促使并购完成;第二,确定自己的最大损失范围再选择买入的价格;第三,并购发生后创始团队股权占比需要比私募基金的投资者占比大,这样才可以保证创始团队有一定的话语权,让公司平稳发展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 股往金来_2352·2021-08-17壳公司有多大几率?点赞举报

- 我是一个大宝贝·2021-08-17太可怕了,投资有风险5举报

- 商桥Y啊·2021-08-16FF就是典型的APAC类型,当然如果选对了,会有非常不错的收益,但是去年开始是主流行情,未来不好预测,需要强大的鉴别能力。2举报

- 短线机遇·2021-08-15这支股票我也观察了一阵了,确实不错,准备建仓2举报

- 杜向峰·2021-08-15请问博主,这支个股是否可以长线投资和短线投机一起来?1举报

- 家有猛犬·2021-08-15感谢博主的无私分享。已经加入自选了!2举报

- 黄老怪·2021-08-15感觉不错啊,感谢博主的分享和详细分析。我来观察一下1举报

- 李苗苗·2021-08-15感觉投资就是在投人,各种SPAC公司,也是由人组成的,所以考察很重要~1举报

- 小小丘·2021-08-17阅1举报

- 去二三四五·2021-08-15感觉这家公司基本面和发展前景都不错啊!1举报

- 光头祥儿·2021-08-19感谢分享!点赞举报

- 玲玲秀秀·2021-08-18很不错1举报

- 爱恋泡沫客·2021-08-17明明白白3举报

- 口丁口米口米·2021-08-17666点赞举报

- 陈秋妹·2021-08-17🌵🌵🌵点赞举报

- 撻噺盈盈盈·2021-08-17嗯嗯点赞举报

- 撻噺贏贏贏·2021-08-17学习了1举报

- 江山微雨·2021-08-17[呆住]2举报

- 10年磨1剑·2021-08-16哈哈2举报

- 要守住本金·2021-08-16阅2举报