举报、宕机、高管离职,关于近期动荡的Facebook眼光要放远!

九月Facebook跌幅10.5%,虽然股市一直有潜在的经济风险(利率上升、供应链困境以及美国政府可能债务违约),但 Facebook最近的问题性质并不同。$Facebook(FB)$

公司一直在处理反垄断诉讼,这个诉讼旨在追溯取消 Facebook对 Instagram和 WhatsApp的收购,声称Facebook利用其主导地位压制竞争对手。

此外Facebook近来频繁登上头条,更因为以下几件事:

1,前员工Frances Haugen的举报。

来自前员工的内部揭露,促成《华尔街日报》一个关于Facebook问题的系列报道,包含以下几方面:

Facebook的 XCheck计划使Facebook的VIP用户获准发布违反用户守则的内容。

Instagram对少女心理健康的负面影响。

在 Facebook上发布的有争议的内容往往会让美国人“更加愤怒”。

Facebook无法阻止人贩子和武装团体操纵其平台以达到邪恶目的。

Facebook如何在 2020年未能通过其最重要的测试——扎克伯格希望利用平台鼓励美国人接种 COVID-19疫苗——反而播下了分歧和阴谋论。

2,Facebook全线业务宕机。

10月 4日,有着 35亿活跃用户的 Facebook全线业务,一度在全球范围无法访问长达 6小时。

这些服务包含 Facebook及其相关服务 Instagram、WhatsApp、Messenger、Oculus等;以及其企业级产品,甚至 Facebook的公司内网。

3,Facebook的长期首席技术官 Mike Schroepfer宣布了他离职计划。

如果说再审视Facebook近期的逆风,那么iOS隐私变更的负面影响大于预期,也值得一说。即便如此负面缠身,正如美国银行此刻的维持买入评级中所说,

美国银行(Bank of America)预计,本周曝出的一系列消息不会对Facebook造成持久影响,不过可能会有更多的调查和立法行动。

分析师贾斯汀·波斯特(Justin Post)补充道:“我们认为Facebook和社交行业有可能出台新的监管规定,包括要求与外部研究人员共享数据,对未成年用户进行新的保护(13岁以下的用户在Facebook和Instagram上受到限制),或者对算法能够放大哪些内容制定新的监管规定。”

贾斯汀·波斯特和团队认为Facebook和Instagram的使用将保持稳定,就像之前在剑桥分析和国会骚乱期间的负面新闻周期一样。或许更重要的是, 在18倍2022年预期EPS的估值情形下,未来3年的增长预期高于标准普尔500指数,这表明监管风险已经根植于股价之中。

综合上述因素,美国银行对Facebook的评级为“买入”,目标价为425美元。

长线看好Facebook应是更主流观点,以下为论点摘要:

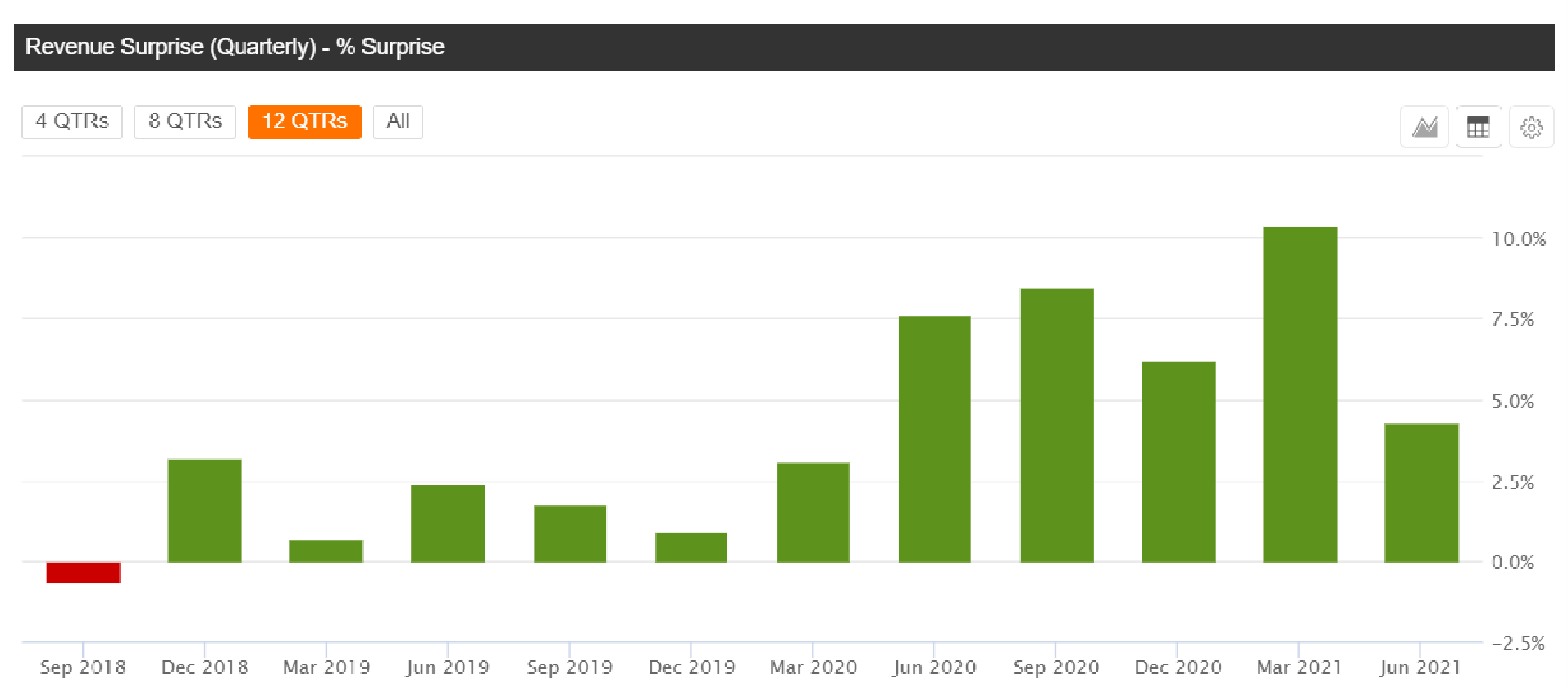

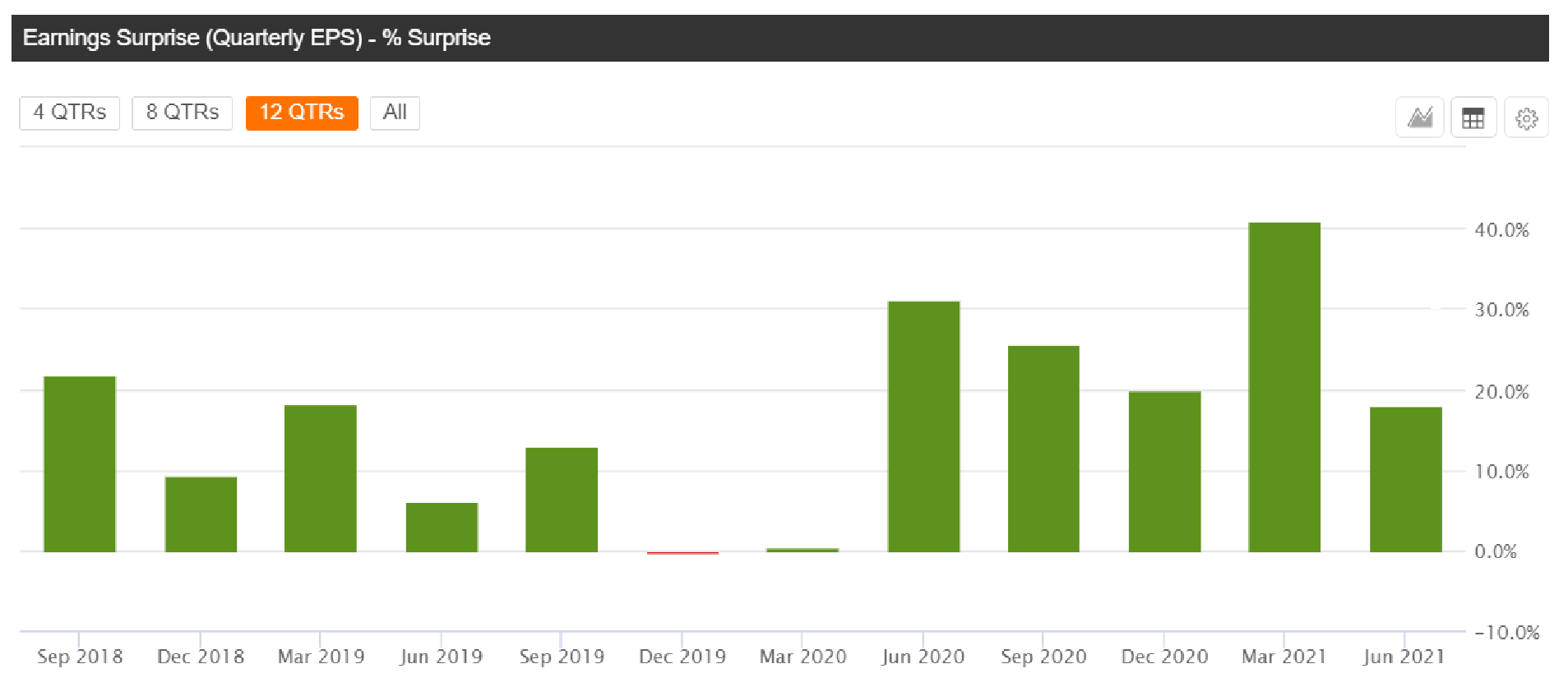

Facebook的历史收入和收益惊喜

在Facebook 2021年第二季度的财报发布会上,Facebook将其出色的财务表现归因于“每条广告的平均价格同比增长了47%”,并指出“在2021年剩余时间里,广告收入的增长将主要受到广告价格同比增长的推动。”这让卖方分析师有信心预测,2021财年Facebook的营收将增长39%,每股收益将增长40%。根据Capital IQ的数据,这将是公司过去四年中增长最强劲的一年。

然而,在过去一个月里,Facebook的股价表现令市场失望。在过去一个月里,Facebook的股价下跌了11%,而三大股指在此期间只出现了个位数的中低跌幅。

至于谈到最近一个月的负面新闻,有必要说明:

首先,Face于2021年9月22日发布了一份声明,强调在苹果iOS隐私更改后,“实现业务成果的成本可能已经增加,而且越来越难衡量在平台上为公司客户所做的活动”。

从积极的方面来看,Facebook在同一份声明中强调,它目前正在“通过调整目标、优化、传递和衡量等领域来改善活动表现。”个人认为Facebook拥有大量的第一方数据以及庞大的用户基础,这将使公司能够适应这些变化,并比其较小的竞争对手更强大。

第二,据路透社报道,2021年10月4日,Facebook主要产品和平台遭遇“6小时宕机”。Sensor Tower的数据也显示,同期$Snap Inc(SNAP)$ 、Telegram、Signal、$Twitter(TWTR)$ 和字节跳动的TikTok活跃水平更高。

用户在宕机期间切换到替代方案很自然,但未来人们不太可能仅仅因为这个一次性事件而大幅减少在Facebook产品和平台上的时间。

第三,Facebook的企业文化再次受到密切关注。美国有线电视新闻网(CNN) 2021年10月5日报道,“Facebook前产品经理”Frances Haugen“在参议院作证”,声称Facebook“把利润看得比人重要”。

最近的举报事件提高了Facebook的监管风险。鉴于很难预测监管方面的发展,Facebook最终是会侥幸逃脱罚款,还是会被要求打破其垄断地位,目前尚不确定。

在接下来的章节中,我们不妨离开Facebook近期的不利因素,尝试预测Facebook在五年后的发展前景。

5年后Facebook的股价会如何?

个人认为Facebook在未来五年将保持相当高的增长水平,这得到市场共识财务预期和公司增长驱动力的支持。

华尔街分析师预计,从2021财年到2026财年,Facebook的年营收和利润增长率将保持在15%左右。我认为这些财务预测是可以实现的。Facebook未来的收入增长预计将受到数字广告市场扩张的支撑,以及新产品功能推动的每条广告价格上涨。另外,Facebook的利润率在未来几年应该会逐渐增长,或至少保持相对稳定,因为广告价格上涨,运营杠杆的积极影响会被新的增长领域和产品功能的投资部分抵消。

麦格纳在其网站上称自己是“全球领先的媒体投资和情报公司”,该公司预测,数字广告在全球广告市场的份额将从2020年的59%上升到2025年的70%。这意味着同期数字广告支出的绝对复合年增长率为+9%。

除了依靠全球数字广告市场的增长,Facebook还应该从某些关键的新产品开发中受益。

其中一个是Instagram reel。Facebook于2020年8月5日首次推出了Instagram Reels,称其为“在Instagram上创建和发现娱乐短视频的一种新方式”。虽然Instagram Reels经常被称为“TikTok”的克隆,但这一新产品已经取得了初步成功,并显示出强大的增长潜力。

在公司2021年第二季度投资者简报,Facebook透露,“Instagram Reels已经是Instagram增长最大贡献者”。关于Instagram reel的定量披露目前仍然非常有限。但从Instagram Reels最近在财报电话会议上对其的评论来看,未来几年,Instagram Reels很有可能在活跃用户数量、广告客户占有率和货币化率方面让市场大吃一惊。

另一个值得一提的重要增长机遇是电子商务。Facebook在第二季度收益电话会议上强调,它正在“构建一个涵盖广告、社区工具、信息、商店和支付的现代商业系统”。

2020年5月,Facebook推出了Shops,称其为“一种移动优先的购物体验,商家可以轻松地在Facebook和Instagram上免费创建在线商店。”与Instagram Reels类似,Facebook尚未公布任何实际数字,但它在最近的季度简报中强调,“已经有相当多的商家和用户在使用Shops。”在五年的时间里,我们可以合理地预期商店的增长将转化为与更大的“眼球覆盖范围”相关的显著营收扩张,以及与交易量正相关的费用。

另外,支付也是电子商务的一个关键元素,Facebook也在这一领域努力。Facebook一直在美国增加新的支付选择(如快速响应代码),同时在印度和巴西推出WhatsApp支付。尽管Facebook的收入仍主要来自广告,但随着公司在这一领域的努力,支付收入的贡献也会随着时间的推移而逐渐增加。

最后,Facebook着眼于元宇宙的长期增长潜力。Facebook将元宇宙定义为“一个虚拟环境”,“我们可以在这里与数字空间中的人们见面”,并在2021年第二季度的收益报告中特别提到,它的“主要举措”是“一起开始将元宇宙的愿景变成现实”。

在可预见的未来,Facebook预计每年将在metaverse相关投资上花费数十亿美元。相比之下,根据Grand View Research的预测,到2028年,全球增强现实市场的价值预计将达到约3400亿美元,相当于2021-2028年期间的43.8%复合年增长率。目前,Facebook已经有了自己的Oculus系列虚拟现实硬件产品,最近还推出了Horizon Workrooms,允许人们使用虚拟现实远程协同工作。将近两年前,facebook开始引入增强现实广告。

我们很难准确预测虚拟和增强现实技术将如何发展,也很难预测元宇宙在几年内是否会大受欢迎,但可以肯定的是,Facebook已经做好了充分利用Metaverse相关增长机会的准备。

Facebook股票是买入、卖出还是持有?

Facebook股票值得买入,因为它的估值尚未计入公司未来的增长潜力和出色的盈利能力(反映在其roe中)。

根据Capital IQ的数据,Facebook目前的预期2021财年和2022财年标准化市盈率分别为23.6倍和20.9倍。考虑到公司未来5年的EPS年增长率为15%左右,ROE为25%左右(基于Capital IQ数据的历史平均值和预测数字),这些估值非常有吸引力。

Facebook面临的主要风险是盈利能力低于预期,原因是投资高于预期,但短期内无法实现盈利;监管和政治审查超出预期,迫使公司打破在社交媒体领域的垄断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 富不过二代·2021-10-09Facebook面临的主要风险是盈利能力低于预期,原因是投资高于预期,但短期内无法实现盈利;监管和政治审查超出预期,迫使公司打破在社交媒体领域的垄断。这是看跌啊?2举报

- Joker_Smile·2021-10-08good article. analyse FB as a general whole. good and bad, both listed in it. looking forward to seeing their next earning reports. general, could be a stock to hold for a long time2举报

- T0000025299·2021-10-09Facebook近期的利空息太多了,减仓观望吧!2举报

- 高富不帅W·2021-10-09下半年坏消息太多,个股再出点纰漏,就跌得更狠了,不玩了,出局观望!1举报

- ben007·2021-10-16666点赞举报

- 梁氏鈊·2021-10-12已阅1举报

- 佳霖·2021-10-11感谢分享点赞举报

- 阳光彩虹·2021-10-09学习中1举报

- 欣蓉·2021-10-09好2举报

- 轻风扫落叶·2021-10-0866666661举报

- zq37·2021-10-08呜呼2举报

- wxx1431·2021-10-08可以1举报

- 莉莉520·2021-10-08好评2举报

- 暴涨暴富暴美·2021-10-08。。。1举报

- 幻太羽·2021-10-08^_^2举报

- 戴维斯双杀·2021-10-08OK1举报

- 梅西_9895·2021-10-08OK1举报