营利双增不敌股价下跌,石头科技还能“疯”多久?

目前,各公司已经逐步进入公布业绩的尾声,石头科技也在昨晚姗姗来迟公布了自己的半年报。

营收净利的双增长并没有使石头科技今日的股价疯涨,反而是大跌了近20%。不过,股价大涨大跌对石头科技来说,并不新鲜。自6月21日,石头科技股价冲至高点1492.94元后,石头科技便一路坐上了“过山车”。

画个时间轴,来看石头科技股票市场的快速切换。从6月21日至7月28日,石头科技股价最高达1492.94元,最低跌至980元,一个多月间股价震荡下跌34%,市值蒸发340亿。此后石头科技股价重回至1337元(8月23日收盘价),不足一月波动上涨超25%。短短两月,石头科技股价振幅之大让市场为之侧目。

不过,资本市场的任何风吹草动,往往都是企业经营层面的某种映照。究竟是何缘由,让这颗石头如此“疯狂”?

01

自有品牌销量增长

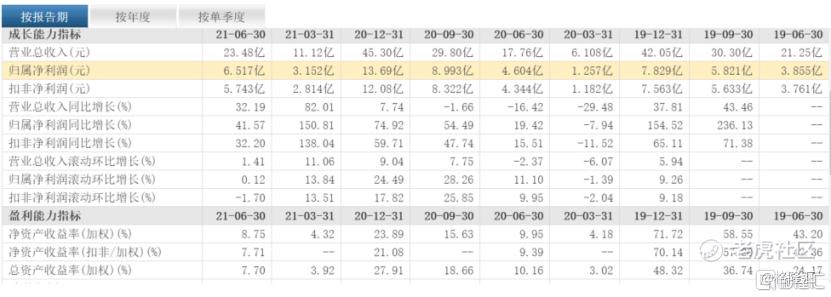

根据昨天发布的业绩来看,石头科技上半年实现营收 23.5亿元,同比增长 32.2%;实现归母净利润 6.5 亿元,同比增长 41.6%;实现扣非净利润5.7亿元,同比增长 32.2%。单季度来看,二季度实现营收 12.4亿元,同比增长 6.1%;实现归母净利润 3.4 亿元,同比增加 0.5%。

对于净利增长的原因,石头科技称,主要归结于毛利较高的自有品牌销售占比上升、海外市场扩展两方面。从业务经营看,石头科技选择拓展自有品牌销售渠道,加大品牌宣传推广。2021年1-6月,石头科技共销售1230482台扫地机器人,销售收入为22.6亿元。其中,公司自有品牌扫地机器人实现销售1196226台,销售收入为22.26亿元,收入占比提升至 94.8%。。

另一方面,石头科技海外业务收入也有所增长。2021上半年,石头科技境外收入12.55亿元,同比增长124.14%。

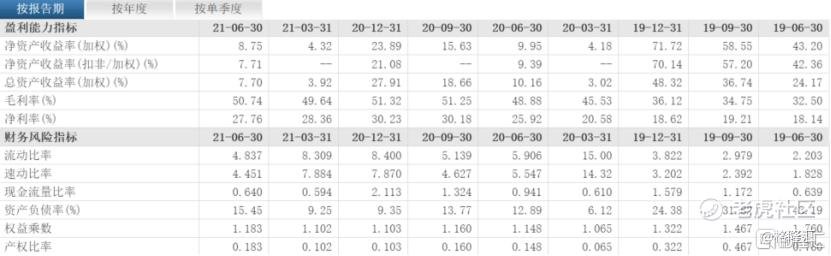

不过,在原材料涨价和芯片短缺背景下,由于自有品牌产品销售额占比从 11.9%提升至 98.2%,使得毛利率仍得到逆势提升。报告期内,公司综合毛利率50.7%,同比增加1.9%。

而受新品研发上市、海外渠道拓展等因素影响,2021年上半年石头科技营业成本为11.56亿元,同比增长27.38%。销售费用由去年同期的2.36亿元同比增长23.01%,至2.91亿元。管理费用也由去年同期的3372万元同比增长78.14%,至6007万元。

奥维云网发布的行业数据显示,2021年上半年,国内扫地机器人行业销售额同比增长38.7%。在渗透率不断上升的同时,扫地机器人行业的市场竞争也在不断加剧,一旦未能及时更新技术,产品可能存在降价的风险,导致毛利率下降。

为抢占市场,石头科技的研发成本自然有所上升。财报显示,上半年石头科技研发费用为1.99亿元,同比增长89.77%,占营业收入比例为8.47%,而去年同期这一比例为5.9%。

财报中还透露,上半年石头科技所进行的新产品开发主要包含三方面:新一代扫地机器人项目、商用清洁机器人产品开发项目与石头智连数据平台开发项目。今年7月至今,石头科技也相继发布了手持无线吸尘器H7、智能双刷洗地机U10与自清洁扫拖机器人G10等新产品线。

截至6月30日,石头科技拥有的货币资金为14.04亿元。2021年上半年存货价值较同期上涨39.94%达5.33亿元,主要在于深圳盐田港停运时段影响,部分商品没能及时发货。受此影响公司导致第二季度部分收入也未能及时确认。

02

疯狂的石头还能飞多久?

石头科技在A股市场上风光无两,甚至被大家称之为“疯狂的石头”。

公司于2020年2月在科创板上市,并以271.12元/股的发行价创下A股发行价纪录;过后股价一路飙升,同年12月股价就破千元大关,与茅台、爱美客并称A股三大千元股。

可见的是,石头科技备受市场的热捧,但支撑其大涨的逻辑在于:其一,背靠小米生态链,产品性价比高;其二,研发投入大、创新力强,成长潜力大。

作为依靠小米生态链起家的石头科技,早就为自己贴上了“性价比”的标签;背靠小米也让石头科技拥有了完整的代工厂运营模式,加上并无自建生产基地使得石头科技管理费用也低于同行,能为市场带来更高性价比的产品。

但在2017年石头科技就尝试“去小米化”,为了启动“双品牌”运营加强了公司在行业内的竞争力。目前,石头科技的自主品牌营收占比也已超过90%。

放眼整个清洁电器行业,不断进行技术升级及产品推新则是企业抢占市场的主要途径,该行业就像手机行业一样,需要“机海战术”来抢占用户心智。

于是在8月25日,石头科技发布了年度双旗舰产品,石头自清洁扫拖机器人G10和石头智能双刷洗地机U10,更被市场赞誉称是“扫地机的替代者”。

可见,石头科技正在靠自主品牌打开更广的市场,但支撑其能获得市场热捧及维持“机海战术”的则是不断投入的研发费用。

财报显示,2020年,石头科技科研费用达2.63亿元,占营收比例5.8%;今年上半年达到1.99亿元,占营业收入比例为8.47%,高于行业平均水平。

在原创技术成果方面,截至2020年年末,石头科技已累计申请656个专利,其中已获得316个,包括65个发明专利、142个实用新型专利等。

然而在整个清洁电器赛道,一直以研发闻名的石头科技,在研发投入上却并非最高,美国机器人巨头irobot的研发投入占比将近达到13%,石头科技的8.47%还略显不足。

另外,在国内市场上石头科技“去小米化”后面临的挑战更大了,虽然公司做到了行业前列,但小米却也成为了石头科技的劲敌,并且还有科沃斯这个老大做“拦路虎”。

据中国家电网发布的《2021年扫地机器人市场发展白皮书》显示,2020年从品牌表现看,线上市场科沃斯以43.8%的市场销售额份额稳居行业第一,小米和石头科技则位列二、三名,销售额占比分别为14.1%和11.2%;而在线下市场中,科沃斯销售额占比接近80%,一家独大。

更为值得注意的是,石头科技还与小米共享专利,共享专利数目达到了64项。这意味着,在激烈竞争的清洁机器人赛道下,共享核心技术给竞争者,这无疑将成为公司未来发展的软肋。

但总的看,疯狂的石头要快,要靠创新、升级、推新来快速地抢占清洁电器市场,而在这场“机海之战”中,石头科技还能飞多久呢?那要看它的奔跑速度。

03

结语

去年因为疫情原因,消费、医药等成了刚需。在资本市场的争先追捧下,竞争愈发激烈,消费白酒等行业也出现了牛股成群的现象。而今年国内疫情控制的总体比较好,逐渐摆脱了对这两个板块的依赖。

由于消费行业前期涨幅较大,获利累计较多,近期估值仍处于相对高位,因此资金面存在一定的止盈需求,对企业短期盈利增速的反应较大。所以即使业绩利好的情况下,也并未使石头科技的股价大幅上涨。

不过,长期来看的话,目前亚太地区的扫地机器人占全球市场规模40%,近5年年均复合增长率为24%。尽管在如此高增速的情况下,中国的扫地机器人渗透率仍然较低,仅有不到5%。即使在乐观情况下,若中国扫地机器人渗透率加速提升,于30 年达到30%,则测算30年扫地机器人销量将达4324万台,20-30 年年均复合增速将达21%。因此,扫地机器人这条赛道还很长、增量空间也比较大,但是石头科技未来的路能走多远还需拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。