新力控股集团(02103.HK):业绩潜能释放,财务稳健获机构认可

从行业发展逻辑来看,国家陆续推出“房住不炒”、“因城施策”与“三条红线”等相关宏观调整措施,对房企后续发展产生了深远的影响,推动行业进入了平稳增长、中低杠杆的时代。在行业大变局之下,依靠金融杠杆囤地获取土地红利的时代已经过去,运营能力提升、拿地能力以及稳健的财务经营状况成为了评判一家房企的核心要点。2021年,随着疫情逐步被有效控制,各大房企竣工加速,业绩逐步回暖,具备成长性、强韧性的房企配置价值正凸显出来。

8月30日,新力控股集团(02103.HK)发布2021年度中期业绩公告。报告期内,公司实现收入为112.19亿元(人民币),较去年同期增加28.9%;实现毛利24.38亿元,毛利率为21.7%;本期溢利8.92亿元,同比增长2.4%;股东应占核心利润为7.3亿元,同比增加7.4%。在宏观调控及疫情带给整个房地产行业经营压力的情况下,新力控股仍然维持了稳健增长,体现出公司在逆势环境中穿越周期的经营能力。

新力控股作为去年跻身“中国房地产30强”且被纳入恒生综合指数、港股通的上市房企,历经十余年不懈发展,已从区域龙头企业晋升全国30强房企。如今,在全面宏观调控下,行业内部竞争加剧,马太效应的凸显让房地产市场集中度不断加强,公司成立至今仅短短11年,如何做到从变幻莫测的市场环境中脱颖而出的呢?

(图片说明:上海会场从左至右分别为:新力控股副总裁李想先生,董事长、行政总裁兼执行董事张园林先生,常务副总裁刘翔先生,执行董事兼运营管理中心副总经理涂菁女士;香港会场从左至右分别为:新力控股首席财务官许进业先生,香港办公室副总经理、资本市场及企业传讯总经理赵慧女士)

1、销售规模不断扩大,彰显卓越的业务经营能力

现如今,宏观调控对于房企的持续发展是一把机遇与挑战共存的双刃剑,良好的业绩增长与稳健的财务经营状况才有让房企更进一步向前的可能,有助于企业的可持续发展。根据新力最新发布的中期报告,公司合约销售稳步增长,盈利能力表现良好,财务持续夯实展现了不俗的经营水平。

上半年,新力控股的销售规模为587.89亿元,同比增长35%;应占权益合约销售额270.40亿元,同比增长28.4%;应占权益合约建筑面积179.26万平方米;平均售价随着公司产品力的增强而稳步提升,从2020年同期每平方米14264万元增长5.7%至15084万元;营业收入为112.19亿元,同比增长28.9%。

(数据来源:公司公告)

具体来看,新力营业收入主要来自物业销售、项目咨询及管理服务、租金收入三大领域。其中物业销售是公司业绩增长的主要来源,实现收入108.46亿元,占比达到96.7%;项目咨询及管理服务实现收入3.69亿元,占比为3.2%;租金收入达397.1万元,占比仅为0.1%。

(数据来源:公司公告)

在利润端,上半年公司实现毛利约为24.38亿元,毛利率为21.7%;股东应占核心利润约为7.3亿元,较去年同比增长7.4%;每股基本盈利为0.21元。由上不难看出,新力控股处于稳步发展的阶段,销售规模逐年扩大,盈利能力表现突出,是一家高效益经营的成长性企业。

2、优化债务结构,信用水平持续提升

降杠杆,增强财务管控能力是当前房企经营发展的重要方向。自房企“三道红线”和土地“两集中”政策调控以来,新力保持审慎的财务政策,持续优化财务结构,在降杠杆和拓宽融资渠道上展示了较为积极的态度。

在负债结构方面,截止中期期末,公司净资产负债率为63.3%,同比下降13.1个百分点;剔除预收款后的资产负债率为73.5%,同比基本持平;现金短债比维持在1.4倍,同比上升0.2倍,总体来说,债务结构有所改善改善,公司短期内的偿债压力不大。以“三条红线”为基准的话,公司目前正处于三条红线中的黄档,力争一年内实现三项指标全部达标,财务风险持续降低。

公司融资渠道逐步打开,增强现金流动性。截止至报告期内,公司流动总资产为925.2亿元,其中现金及银行结余为193.49亿元,占总流动资产的20.91%。金融机构对新力的授信总额达到了952亿元,其中未使用授信额度和未提款额度约占73.7%,企业的资金压力不大,未来偿债能力较强。

与此同时,凭借稳健的财务状况和良好的信用前景,公司获得四大国际评级机构的一致认可,被评为惠誉“B+,稳定”、穆迪“B2,稳定”、标普“B,稳定”。

可以看到,新力控股的负债端不断优化,展示了其优异的的成长性优势与经营管理能力,同时现金流动性相对充足,富有良好的资金循环系统,能够有效增强公司的清偿能力。

3、深耕与扩张并举,坚定四大区域布局

新力控股作为一家快速成长的优质房企,短短11年期间,规模已成功迈入千亿大关,具有极佳的成长性和潜在发展力。我们认为,优质的土地储备、精细化管理战略、优秀的产品力都是提升新力控股业务量的核心要素,促使公司迈向高质量发展阶段,释放管理红利。

在集中供地的模式下,拿地方式从过往的零散供出变成了如今的集中放量,行业内竞争拿地加剧,但是对于中小型房企来说,这何尝不是一次新的机遇?一方面,中小型房企可以通过采取联合拿地的方式,抢占热点城市先机,实现战略双赢,另一方面可以采取扩大业务规模,布局集中供地22城市内的非热点城市,有更多的余地避免与与大房企直接竞争以获得地块开发的机会。

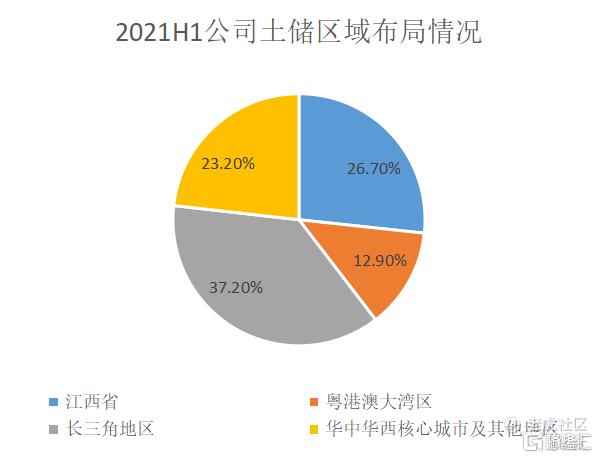

在此背景下,新力控股采取城市聚焦的策略,坚定从四大区域布局,以一、二线城市为主,强三线城市为辅,紧抓拿地机遇,聚焦集中供地地区中非热点城市的机会。截止今年中期期末,公司总权益建筑面积约179.26万平方米,其中,从区域上划分,江西省是公司的大本营,在当地的住宅市场中具有绝对的资源先发优势,其权益土地面积为58.64万平方米,占总权益土地储备约26.7%;粤港澳大湾区是公司重要扩张区域,其权益土地面积为22.73万平方米,占总权益土地储备的12.9%;长三角是公司的重点城市群,权益土地面积为56.54万平方米,占总权益土地储备的37.2%;华中华西核心城市及其他高增长潜力地区权益土地面积为41.35万平方米,占总权益土地面积23.2%。

(数据来源:公司公告)

公司多年以来不断优化和调整销售区域结构,为了强化自身的市场地位,积极推动全国化业务布局,这不仅避免了单一区域经营的市场风险以及宏观调控所带来影响,也有助于提升自身品牌知名度与影响力,为其未来高成长性以及抗风险能力奠定了扎实基础。

4· 结语

总的来看,新力控股集团基本面稳固,经营业绩持续向好,同时公司坚持深耕策略,在巩固江西市场份额的基础上,积极扩大全国业务布局,为公司后续经营带来潜力的增长动力。公司稳健的财务状况和前瞻性的战略模式相信也将为资本市场带去充分的信心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。