成本承压毛利率下降,永胜医疗(01612)业绩预警后2天股价跌近26%

近期医药板块全面走弱,一方面受政策影响的个股股价向来较弱,另一方面不受政策影响的个股估值处于高位,有回调的需要。在此背景下叠加业绩盈警,对于本就股价走弱的企业而来说无疑是雪上加霜。很不幸的是,永胜医疗(01612)就处于这种状态。

收入下降、毛利率承压,净利大降55%

智通财经APP了解到,7月23日,永胜医疗发布业绩盈警。公告显示,截至2021年6月30日止,公司预计净利润较去年同期减少55%。

受该消息的影响,公司股价两日累计暴跌近26%。

(行情来源:智通财经)

永胜医疗主要业务包括OEM业务和OBM业务。OEM业务方面,公司以欧美市场为主要拓展方向,其中美国市场占到总OEM业务的46.63%,为Vyaire、GE及Draeger等欧美医疗品牌制造呼吸类相关医疗产品,2020年该业务占总收入比例的53.6%。而OBM业务则占2020年收入的45.63%。

作为一家以呼吸产品收入为主的企业,由于2019冠状病毒病的影响,去年公司业绩实现大爆发,2020年营收实现130%的增长,净利润更是同比增长17.82倍。但由于呼吸机这类产品在去年各国恐慌性购买医疗用品储备囤积,多数为一次性订单,随着全球展开疫苗接种计划连同2021年医疗器械供应链的合理化,呼吸类器械的需求恢复至正常水平,因此与去年同期相比毫无疑问会出现大幅下滑的局势。

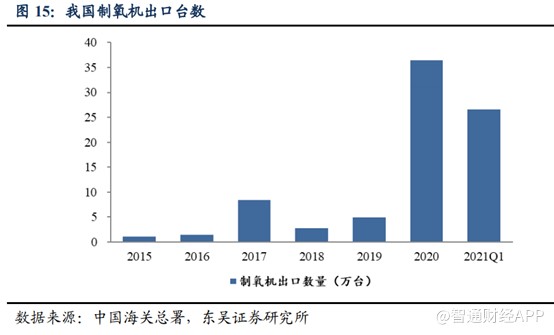

今年海外疫情依然严重,我国呼吸机出口数据依旧在上升,不过主要集中在印度。欧美发达国家经过2020年囤的呼吸机囤积,加上新冠疫苗的接种,对呼吸机没有明显的需求,因此国内的呼吸机主要出口至印度,据中国海关总署统计,2021年4月,中国向印度提供了 5000 多台呼吸机、21569 台制氧机。

而永胜医疗在印度占比不大,因此导致呼吸机业务下降也正常。

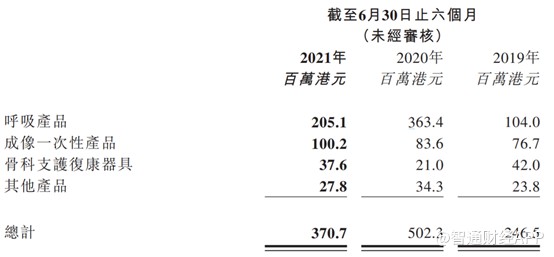

值得一提的是,与2019年相比,永胜医疗2021年上半年还是取得较为不错的业绩。今年上半年公司的骨科支护复康器具分部表现复苏,成像一次性产品分部也稳定增长。综合收入来看,上半年仍较2019年同期(2019冠状病毒病疫情之前)高出50.4%。

尽管公司的收入较2019年高出不少,但今年由于原材料(主要为医用级树脂、医用黏合剂及印刷电路板)的采购成本大幅增加,导致公司的毛利率承压。此外,利润率较高的医疗器械销售减少使得产品组合改变,以及总收入减少也导致经营去杠杆化效应及毛利率下跌。

由此可以推断,与永胜医疗类似的企业,上半年业绩也将会明显承压。

长期看家用呼吸机业务的增长

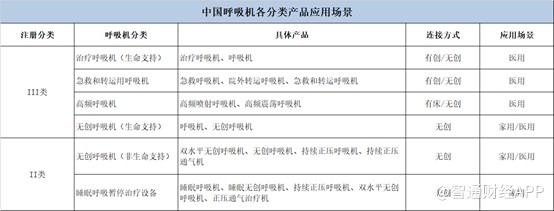

从呼吸机的分类角度来看,呼吸机分为医用呼吸机和家用呼吸机。

医用呼吸机方面短期内需求有限,但长期来看,该部分业务市场需求会相对持续稳定。由于去年新冠疫情的影响,各国均已采购大量的呼吸机储备,因此在未来一段时间内,该业务增加不会出现大的波动;但经过此次疫情后,各国对医用呼吸机的采购水平会提升,并且未来很长时间内保持相对稳定的采购用量。

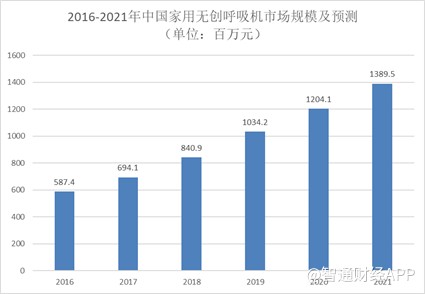

而家用呼吸机则成为未来诸多呼吸机制造商的主要增长方向。随着大众健康管理意识的进一步增强,以及对呼吸和睡眠疾病治疗的了解不断深入,家用呼吸机市场也将逐渐提升,中商产业预计2021年,家用无创呼吸机市场规模将增长至约13.9亿元。

睡眠呼吸机能够增加肺通气量,改善呼吸功能,减轻呼吸消耗,节约心脏储备能力。主要用于辅助治疗失眠,阻塞性睡眠呼吸暂停(OSA)以及低通气肺部疾病。根据柳叶刀 2016 年发布的“阻塞性睡眠呼吸暂停与全球经济负担”报告显示,我国有 1.76 亿人存在 睡眠呼吸暂停症状,全球30-69 岁人群中,接近10亿人达到中度患者程度,4.25 亿人达到中到重度患者程度。我国《健康中国行动(2019—2030 年)》调查结果也显示,我国 40 岁及以上人群慢性阻塞性肺疾病患病率为 13.6%,总患病人数接近 1 亿人。

永胜医疗除了生产医用呼吸机外,公司的Fresca已获得在美国市场销售其Somnera™系统所需的全部美国监管及报销批文。Somnera™系统用于治疗睡眠窒息症,与传统的CPAP(持续气道正压通气)疗法不同,该产品并不需要加湿器,而是使用轻型连接软管,是最适合家庭和旅行使用的便携睡眠机之一。随着美国诊断新睡眠窒息症的活动逐步回复正常, Somnera™系统会成为未来公司主要的一款产品之一。

除了上述的睡眠呼吸机以外,为渗透至涵盖呼吸系统疾病谱系的庞大且与日俱增的目标患者群组中,永胜医疗计划推出新系列的O2FLO 器械以丰富整个产品系列,以应用于各种医疗保健情况(如麻醉及手术),并为肥胖症患者带来更多临床益处。大健康领域会成为永胜医疗未来主要的业绩成长点。

与此同时,永胜医疗也在积极研发其他新产品。截至2020年12月31日,公司拥有约140项专利及申请,以及在呼吸系统及骨科领域获授权使用一系列专利技术及待批专利技术。

除新器械、新耗材和就现有器械进行新注册外,在商业化方面,永胜医疗也将与客户及全球合作伙伴建立更密切的关系以进一步提高市场渗透率。2019冠状病毒病推动公司逐步发展成为全球主要呼吸产品公司的主要供应商,对于永胜医疗而言是极大的好处,公司可以利用该紧密关系,与既有的合作伙伴商讨,在扩大在产品范围及地域覆盖范围等方面合作。有利于新业务产品实现较快的放量。

值得注意的是,永胜医疗其他产品,如骨科支护复康器具与成像一次性产品属于耗材类,可能存在集采的风险。

综合来看,永胜医疗交出的这份成绩属实不起眼,不过与2019年相比营收增速还是相对不错的。医用呼吸机方面由于新冠的影响,未来或成为相对稳定的一块业务收入,而家用呼吸机会是公司未来放量的主要点,也是公司未来业务的主要支撑点,但短期来看,对公司业绩贡献尚不明显,仍有待时间验证。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。