Sumo:腾讯斥巨资收购,500倍PE的Sumo有何魅力?

$腾讯控股(00700)$ 将以纯以现金方式全资收购英国游戏公司$SUMO GROUP PLC(SUMO.UK)$ ,后者估值为9.19亿英镑(82亿人民币),较当日收盘价溢价43.3%。

这笔交易是腾讯在英国规模最大的一笔投资,也是腾讯第一个对上市公司的全资收购,同时也是腾讯今年以来在全球范围内最大的投资。那么。市盈率近500倍的Sumo靠什么吸引了腾讯?

| 投资要点

世界最大的独立第三方游戏工作室

以最新价计算,Sumo市值在4年时间里涨幅超4倍。值得注意的是,腾讯早在2019年就收购了该公司8.75%的股权,在本次全资收购之前便已是Sumo的第二大股东。

Sumo很早之前便成名在外,开发了《龙与地下城》,《战锤》等全球知名的IP,也启发了魔兽等游戏IP系列,可以说是游戏IP界的元老。旗下Sumo Digital还与微软工作室、世嘉、索尼、苹果达成了战略伙伴关系,并与多家知名游戏开发商合作制作3A级游戏大作。

商业模式特有的稳定性,周期性波动较小

随着经济活动回归正常,Sumo收入稳定性要强于同行。疫情期间,电子游戏需求激增,发行商和开发商从中获益匪浅。后疫情时代,消费者可能会将他们的时间和支出重新用于旅行和面对面互动等因封锁而受阻的活动,游戏热度会出现阶段性退潮。

然而,这种情况并不会发生在Sumo身上,Sumo主要致力于AAA和AA游戏,即基于长期合同且需要数年时间才能完成的游戏。截至2021年2月末,Sumo的预算开发费中,85%已签订或即将签订。因此,Sumo的商业模式提供了更高的盈利可靠性,特别是在当前特殊的经济周期阶段。

自有IP占比有待提升,收入前景广阔

公司收入由三部分组成:开发收入、版税收入和游戏收入。2020年,Sumo推出创纪录的推出了12款游戏,其中有5款自有IP游戏,极大丰富了收入来源,来自前三大客户的收入贡献从64%下降到47%。未来,不断改善的硬件、软件正在改善游戏体验,新兴的订阅模式和新平台正在推动对优质游戏内容的需求,并加强了视频游戏发行商和开发商的地位。因此,Sumo具备巨大的盈利潜力和收入的可持续性。

正文部分

一、世界最大的独立第三方游戏工作室

英国Sumo Group成立于2003年,目前在5个国家拥有14个工作室,员工超过1200人,公司为世界上最知名的发行商、平台和娱乐品牌(索尼、漫威、EA、动视暴雪、Xbox等)提供终端视觉和开发解决方案,包括视觉概念设计、前期制作、开发、用户界面设计和发行后支持,很多知名游戏都是基于Sumo所开发的创作理念。

其CEO伊恩·利文斯通被誉为“英国游戏之父”,创立了英国游戏巨头$GAMES WORKSHOP(GAW.UK)$ ,开发了著名游戏《龙与地下城》,战锤这一全球知名的IP,也启发了魔兽等游戏IP系列,可以说是游戏IP界的元老。

Sumo Group旗下最为有名的工作室Sumo Digital,是世界上最大的独立第三方游戏工作室,一共参与制作了60多款游戏,包括《龙与地下城》、《古墓丽影》、《绿林侠盗:亡命之徒与传奇 》、《麻布仔大冒险》、《除暴战警3》、《杀手2》等。

Sumo Digital还与微软工作室、世嘉、索尼、苹果达成了战略伙伴关系,并与多家知名游戏开发商合作制作3A级游戏大作,代表作有《索尼克全明星赛车》、《极限竞速地平线》。

除了游戏工作室外,Sumo Group旗下也有视觉设计公司Atomhawk,作为世界一流的数字艺术和设计服务工作室,Atomhawk曾为不少大片以及PC、主机、VR等平台游戏提供过设计服务。其中就包括漫威工作室旗下的《银河护卫队》和《复仇者联盟:奥创纪元》等电影以及《不义联盟2》、《死亡岛:终极版》、《异化》、《EVE:瓦尔基里》等游戏。

创立至今,不论是游戏自研能力,产品质量和合作伙伴,Sumo都是最顶级的存在。

2017年,Sumo登陆伦交所,发行价为100英镑,估值1.45亿英镑。上市之后,Sumo Digital进行了迅猛扩张,兼并收购了许多游戏工作室,并扩招了人员。

以最新价计算,Sumo市值在4年时间里涨超4倍。值得注意的是,腾讯于2019年收购了该公司8.75%的股权,在本次全资收购之前便已是Sumo的第二大股东。

二、商业模式特有的稳定性,周期性波动较小

商业模式上,Sumo有“三种合同类型”模式:1)游戏开发,任游戏的总承包商,资金和IP都是发行商所有;2)开发自有IP,由Sumo自己出自发行;3)与第三方合作开发,共同出资完成所有游戏分发环节。公司可以借助不同的合同类型组合,尽量减少来自创意行业的投入风险。

目前,Sumo更多扮演的是游戏“承包商”,有单才接,只参与游戏研发环节,这种模式开发风险相对较低,但同时投资回报较低,只获得游戏基础收入。

此外,公司也有自主研发的大型游戏《绿林侠盗:亡命之徒与传奇》。不过,全程自主开发与发行的游戏,目前仅限于小型游戏,例如2017年发行的类“贪吃蛇”游戏《Snake Pass》。

我们认为,随着经济走出封锁并回归正常,Sumo收入稳定性要强于同行。疫情期间,电子游戏需求激增,发行商和开发商从中获益匪浅。随着经济恢复正常,消费者可能会将他们的时间和支出重新用于旅行和面对面互动等因封锁而受阻的活动,游戏热度会出现阶段性退潮。

然而,这种情况并不会发生在Sumo身上,Sumo主要致力于AAA和AA游戏,即基于长期合同且需要数年时间才能完成的游戏。因此,截至2021年2月末,Sumo的预算开发费中,85%已签订或即将签订。Sumo的商业模式提供了更高的盈利可靠性,特别是在当前特殊的经济周期阶段。Sumo作为游戏开发的中间环节,直接从疫情中受益并不明显,不应面临经济恢复正常的风险和不确定性,Sumo收入的稳定性可能被投资者低估了。

三、自有IP占比有待提升,收入前景广阔

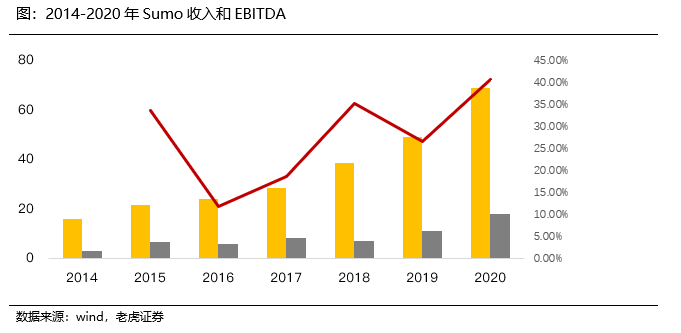

2020年,公司发布了强劲的全年业绩。2020年营收同比增长40.75%,是2019年增速的1.5倍。2020年,Sumo推出创纪录的推出了12款游戏,其中有5款自有IP游戏,极大丰富了收入来源。其中,来自前三大客户的收入贡献从64%下降到47%。

公司收入由三部分组成:开发收入、版税收入和游戏收入。2020年,开发收入为5537万英镑,版税收入为138万英镑,其他游戏收入为1221万英镑,均高于市场预期。另一方面,自有IP收入占比为18%,低于去年的33%,这反映了频繁收购之后收入结构的变化。

2020年,Sumo推出创纪录的推出了12款游戏,其中包括5款自由IP游戏,极大丰富了收入来源。其中,来自前三大客户的收入贡献从64%下降到47%。

长期而言,公司仍专注于增加自有IP收入,这将推升利润率。3月11日,Sumo宣布建立“Secret Mode”,即由Sumo和第三方开发者共同开发游戏,专注于为市场带来新鲜的小型游戏的游戏平台,为内部、外部游戏开发者提供游戏发行渠道。公司将这一举措定位于“对公司中长期的投资”,这或意味着其将来向游戏发行环节延伸。Secret Mode将独立于Sumo运营,以避免利益冲突。

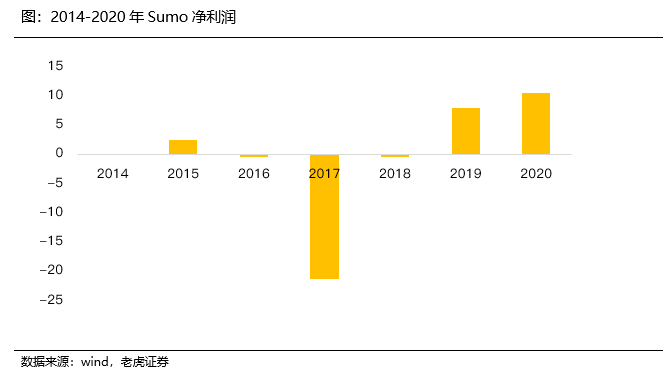

2020财年,公司调整后毛利率为45.65%,较2019年的48.85%下降3%,主要是由于收购Pipeworks,如果排除疫情导致的工资上升这些因素,毛利率与去年基本持平,连续两年实现正的净利润。

总体来看,得益于云游戏和平台增强功能的出现,游戏行业前景广阔,不断改善的硬件、软件正在改善游戏体验,新兴的订阅模式和新平台正在推动对优质游戏内容的需求,并加强了视频游戏发行商和开发商的地位。因此,Sumo具备巨大的盈利潜力和收入的可持续性。

风险提示

- 巨额资金投入研发失败的风险;

- 行业竞争加剧的风险;

- 游戏发行商终止合作的风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[强] [强]

[强]

[微笑] [微笑]

[强] [强]

[思考] [思考]

[微笑]