薇娅被罚13.41亿 直播电商从哪赚这么多钱?

首先说明一下,直播电商包括薇娅、李佳琦等这种达人直播,也包括品牌自播,普通消费者对直播电商的理解多限于达人直播,本文标题所指的直播电商也特指这种达人直播电商。

12月20日,薇娅被罚,一石激起千层浪。

浙江省杭州市税务部门表示,经税收大数据分析发现网络主播薇娅涉嫌偷逃税款,最终对薇娅追缴税款、加收滞纳金并处罚款,共计13.41亿元。其中,对隐匿收入偷税但主动补缴的5亿元和主动报告的少缴税款0.31亿元,处0.6倍罚款计3.19亿元;对隐匿收入偷税但未主动补缴的0.27亿元,处4倍罚款计1.09亿元;对虚构业务转换收入性质偷税少缴的1.16亿元,处1倍罚款计1.16亿元。

罚款之外,薇娅在淘宝直播、微博和抖音等多个社交媒体账号都被封禁,又将这股风波推向新高潮。

薇娅被罚启示录

如果我们稍微了解薇娅这类头部主播的收入情况,以及行业在税务方面的风险,就会知道被处罚这事是早晚会发生的。

笔者在9月份就专门写文章分析,头部主播们的好日子恐怕不多了。没想到,3个月不到一语成谶。

不要误会,我并不是说主播不该赚很多钱,相反,笔者非常支持任何人通过自身努力实现价值、梦想成真。只是说,这种畸形的产业链利益分配模式下,平台、品牌方、消费者、国家最终都会利益受损,主播获取了整个产业链条中过高的收益,最终是无法持续的。

不可否认,主播直播对消费者的刺激,有利于促进消费,对整体消费有一定的正面作用。

但是,相对于他们的正面作用,他们获取的利润是惊人的超额利润,比他们创造的价值高得多得多。最终这种局面反过来又给产业链带来了更大的负面作用。

笔者有朋友在电商公司就职,他们曾经和国内超级头部主播合作过,一场直播下来,一个单品几百万产出,坑位费是直播前预付,30万一场,另有直播GMV的22%作为佣金付给主播。直播产品价格超低,还要包邮赠送各种礼品。

且不说有些主播的产出并不稳定,即便是薇娅、李佳琦、辛巴这种产出稳定的主播,扣掉坑位费、主播佣金、平台佣金、部分信用卡/花呗支付扣点、无理由退换货成本、快递费用之后,能做到赚钱的估计不到5%,绝大部分在亏本赚吆喝。

也许你会问,既然绝大多数品牌在赔本做达人直播,为什么还要一窝蜂地做呢,我在下一个章节会讨论这个。

更可怕的是,随着时间的推移,主播们会自我强化这种超额获利的合理性,甚至进一步觉得,还应该获益更多才是,因为头部主播实际上已经有凌驾于平台之上的话语权。

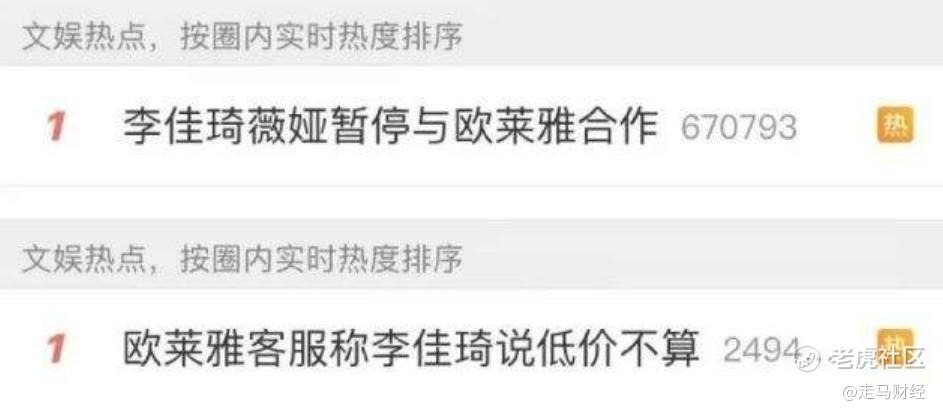

看看辛巴一次又一次挑衅快手,再看看薇娅和李佳琦在双十一后对超级大牌欧莱雅的喊话,我想任何人都明白了。

实际上,直播电商行业偷税漏税的情况相当复杂而且普遍,并不是简单的个人所得税率还是企业税率问题,这一切只是主播在超级话语权自我迷醉后的谜之操作。

而平台在这个过程中,扮演了什么角色呢?

短视可能是比较精确的描述。

树立头部达人标杆,本来是直播电商平台的惯用手法,无非是为了吸引眼球,吸引更多人加入这个队伍,丰富直播达人生态,却没想到,头部主播成长到足够大之后,竟然成了平台自己的心腹大患。

任何人都应该知道,对于电商平台来说,除了消费者,最重要的就是品牌供应商,达人主播只是另一层渠道而已。

平台方怎么可以让自己内部的小渠道大到伤害超级头部品牌的程度呢?

扶持头部主播是直播电商平台的短期利益,维护好品牌供应商生态才是它的长期核心利益。

薇娅、李佳琦与欧莱雅对飚事件,绝对是平台不应该允许发生的,但它就是发生了,这让所有人目瞪口呆。

连欧莱雅这样的超级头部品牌,都与主播利益冲突到不惜撕破脸的程度,普通品牌在这个生态里处于什么样的境地,我们可想而知。

整个产业链的价值是恒定的,如果总共是100的话,主播在其中创造了5%的价值,却拿掉了其中的大约35%利益——这取决于主播的坑产,如果坑产ROI做不到5以上,主播拿走的有可能是40%甚至50%以上。

在这样一个畸形的利益分配机制里,主播还要去攫取产品定价权,最终的结果只有两种,一种是上游的生产制造环节做手脚,以次充好;另一种是血亏之下,上游产业大面积倒闭。

在经济繁荣时期,产业链的弹性能容忍这种非理性状态缓慢自我消解,毕竟时间是解决一切问题的良药。

在经济疲软期,平台方、上游品牌方、消费者、代表国家力量的税务部门的容忍度都急剧下降,矛盾一触即发。

这个时候,偷税漏税就是一个绝佳的清理顽疾的突破口,你看,启动调查的是杭州市税务部门,光这一点就足够耐人寻味了。

偷税漏税只是一根导火索,背后的达人直播电商痼疾才是问题的核心。

经济疲软和杠杆之困

前面说到了,绝大多数品牌做达人直播,都是亏本赚吆喝的。为什么大家还前仆后继地抱着这棵树呢?

做过直播的品牌说,找头部主播做直播就像吸那啥,吸过之后就停不下来。

这么说可能有点夸张了,但是如果你是投资者,把达人直播电商说成融资加杠杆炒股,可能是比较贴切的。

享受过杠杆好处的股民,也很容易停不下来。

直播电商的杠杆作用是显而易见的。

首先,大批量出货,可以解决公司的库存问题,尤其是对于一些有严格保质期的快消品,尤其如此。其次,公司的人力、厂房、机器、房租等固定成本,可以通过直播分摊一部分,哪怕是略微亏本——以出厂价计算也许是亏本的,以生产成本价计算也许又不亏了,如果不计算产品中的人力、厂房、机器损耗、办公等固定成本,也许还能小赚一点点。

最重要的是,在网络零售领域,销量本身有一定的广告作用,能拉动潜在的销售,这是第一重杠杆;在淘宝、京东、拼多多这类平台,你的月销量是商品排名的最重要参数,销量越高排名越靠前,消费者看到的机会越多,这样就可以帮这个单品省去一些直通车、钻展、超级推荐等等的广告费。

所以,实际上达人直播不仅会侵蚀品牌商的利润,还会侵蚀平台方的潜在广告利润,广告是电商平台最重要的利润来源。

零售业需求旺盛的时候,这种杠杆作用容易帮助先行一步的品牌扩大市场树立头部效应;经济不景气的时候,则可能成为品牌价值加速下坠的催化剂。

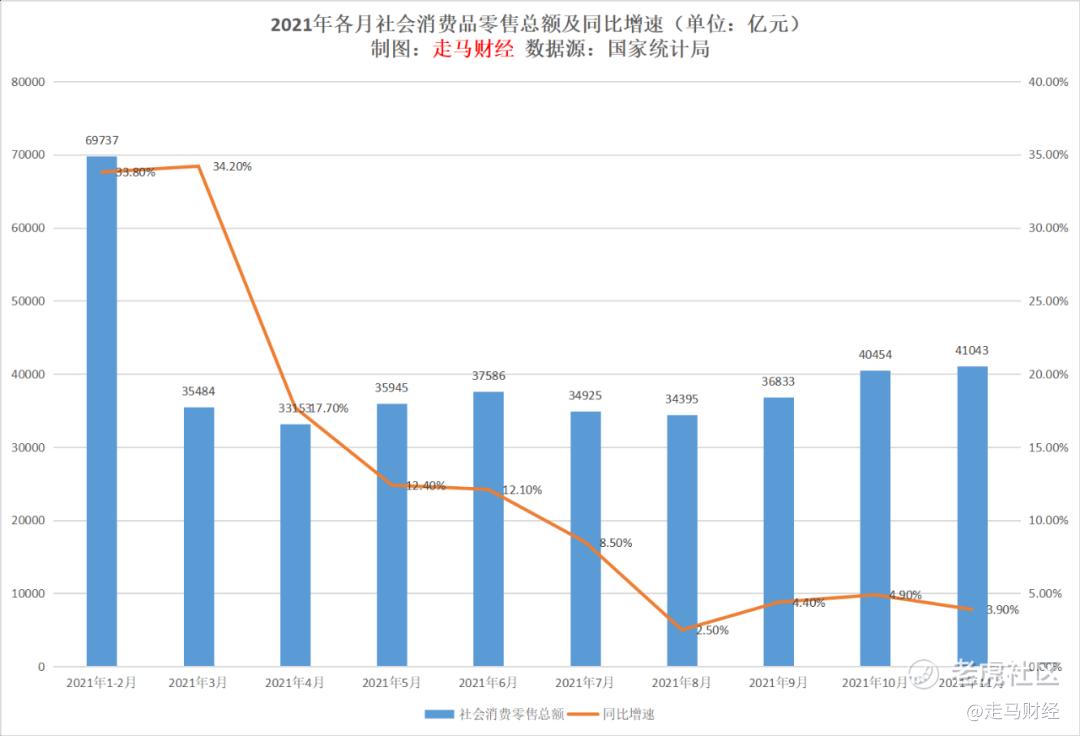

我们看看最近几个月的社会消费品零售总额表现,11月份这样的传统旺季同比增速只有3.9%,考虑到通胀因素,实际上是在下滑的。

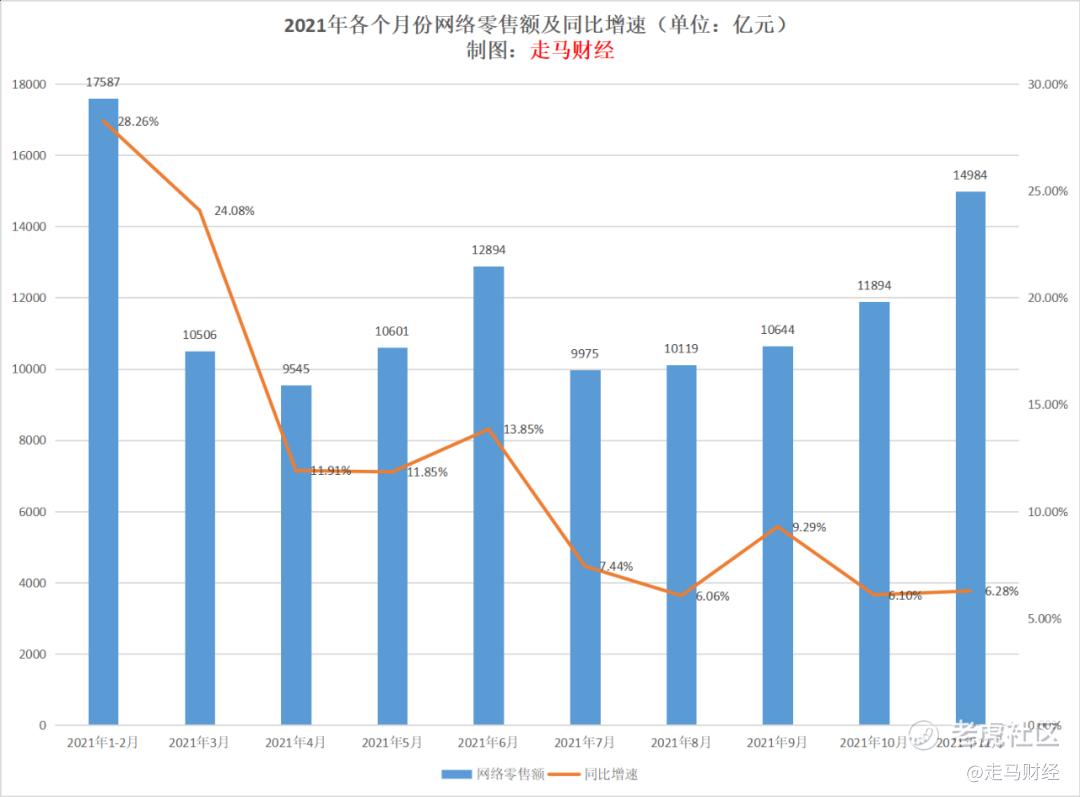

再看一向表现优秀的网络零售总额,同比增速也掉到了6%多一点。

在这种环境下做达人直播,这就像在熊市里加几倍杠杆做多,一不小心就容易爆仓。

说来说去就是:达人直播作为一种出货渠道,可以获取高额收益,甚至应当获取一定的超额收益,但是如果这个超额的比例过高,则是所有人无法承受之重。

互联网平台费率大起底

为了说明白达人直播电商的费率为何难以为继,笔者整理了主流互联网平台的费率情况,以下数据全部来自上市公司财报,经得起考验。

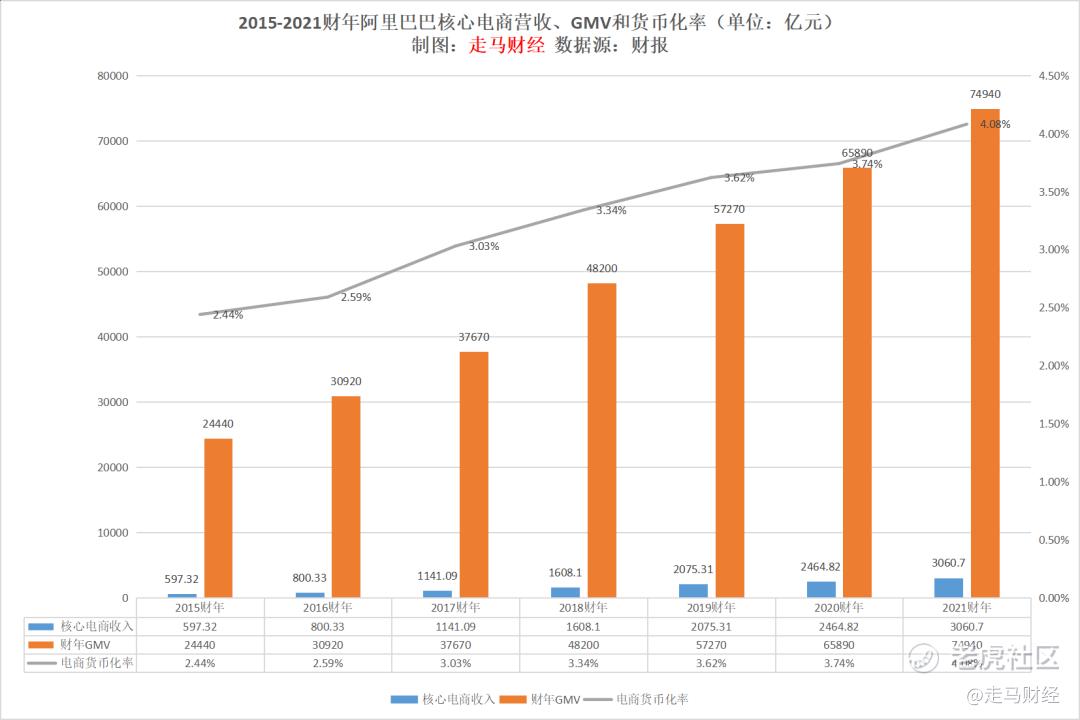

我们先来看看影响力最大的电商平台阿里,阿里的财年从该年度的4月1日到次年3月31日,2015-2021财年,阿里核心电商的收入和GMV分别是:

这里的核心电商收入仅包括平台的佣金和广告费,不含自营部分的收入,这些数据可以对标京东第三方平台业务、拼多多核心电商、美团外卖业务(不含骑手收入部分)。

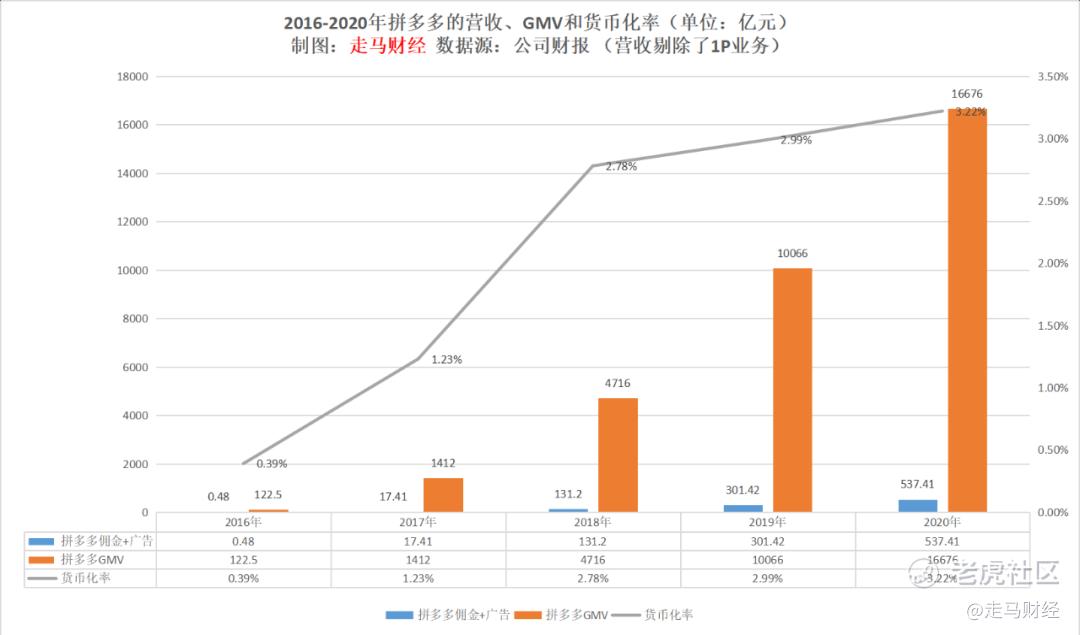

接着我们来看看拼多多的相关数据,因为拼多多2021年后已不再逐季公布12个月GMV,只在年底公布一次,所以我们也同步到2020年。

再看看京东的相关数据,因为京东的GMV包含了大量自营,它2017年开始不再公布自营和第三方各自的GMV,要剔除这部分真实数据很难,只能根据历史情况粗略估算。

说明一下,京东第三方的广告收入有一部分来自自营商家,也计入平台收入,没有办法剔除出去,所以只能估算京东第三方的真实货币化率大概是在5-6%之间。

京东是做自营起家,2010年开始发展第三方平台业务,它用优质用户吸引商家入驻,广告系统相对较晚开发,所以一开始的佣金普遍比天猫高一些,近些年随着平台竞争激烈,广告系统成熟,京东的第三方业务货币化率估计已经下降到4-5%区间,只略高于阿里平台。但是京东的竞争相对宽松,而且客户整体质量更高,所以仍能够吸引大量的商家,尤其是中高端品牌商家。

下面再看看外卖行业的情况。

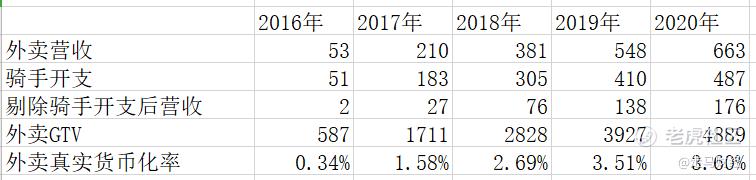

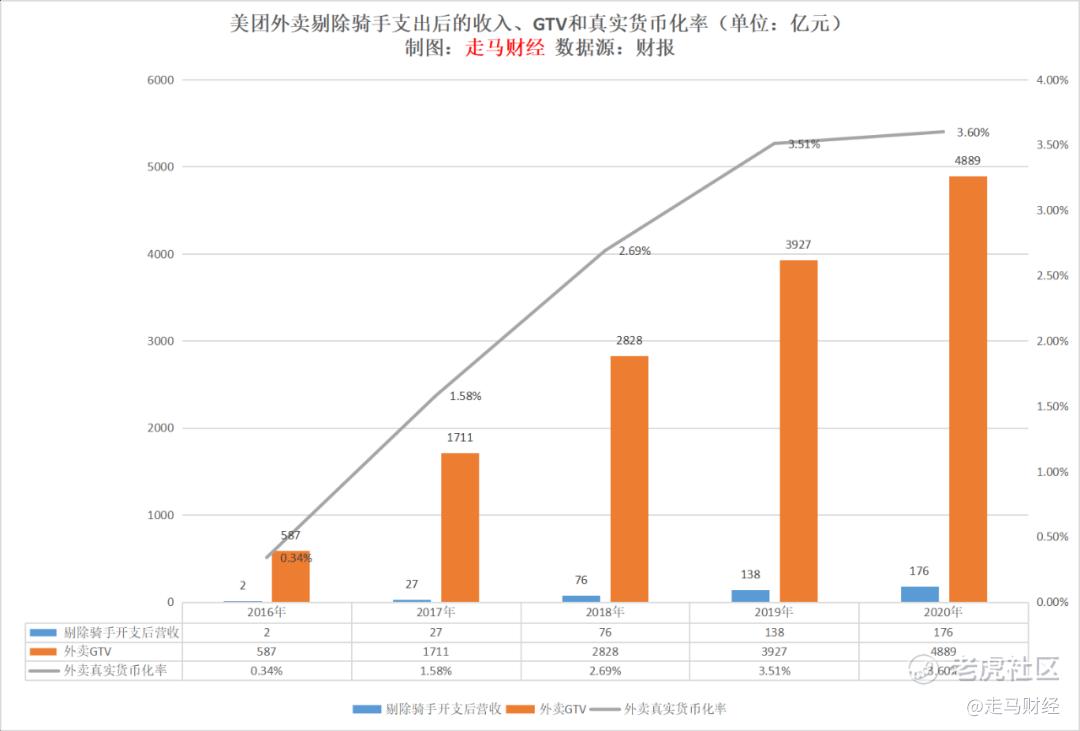

因为饿了么的数据直到最近一两年才并入阿里财报,缺乏详细的数据可供挖掘,我们整理了2016-2020年美团外卖的营收(包括佣金和广告)、骑手支出、剔除骑手支出后的营收、外卖GTV,并计算出了美团外卖的真实货币化率。

为什么要计算剔除骑手开支后的营收和对应的货币化率,作为外卖平台的真实货币汇率呢?

因为前面的电商平台营收都是不包含快递费用的,外卖领域的骑手开支实际上相当于网购中的快递费。只是一般电商这笔费用由商家自己和快递网点结算,而外卖因为独特的时效要求,需要统一管理的配送队伍,所以这笔费用由商家支付给平台,再由平台支付给骑手。

要对比这些平台的货币化率,剔除外卖的骑手支出后去比较是更合理的,能反映不同平台的真实运营成本。

剔除掉骑手开支后,美团外卖的货币化率从2016年的0.34%提升到了最近两年的3.5%左右。

严格来说,外卖领域的GTV比实物电商领域的GMV水分少很多,它不会统计下单未支付的订单,刷单的比例也比实物电商低很多。以实物电商平台的标准,外卖的货币化率打个9折可能更接近可比范畴的实际情况,那么2016-2020年对应的货币化率分别是0.31%、1.42%、2.42%、3.16%、3.24%。

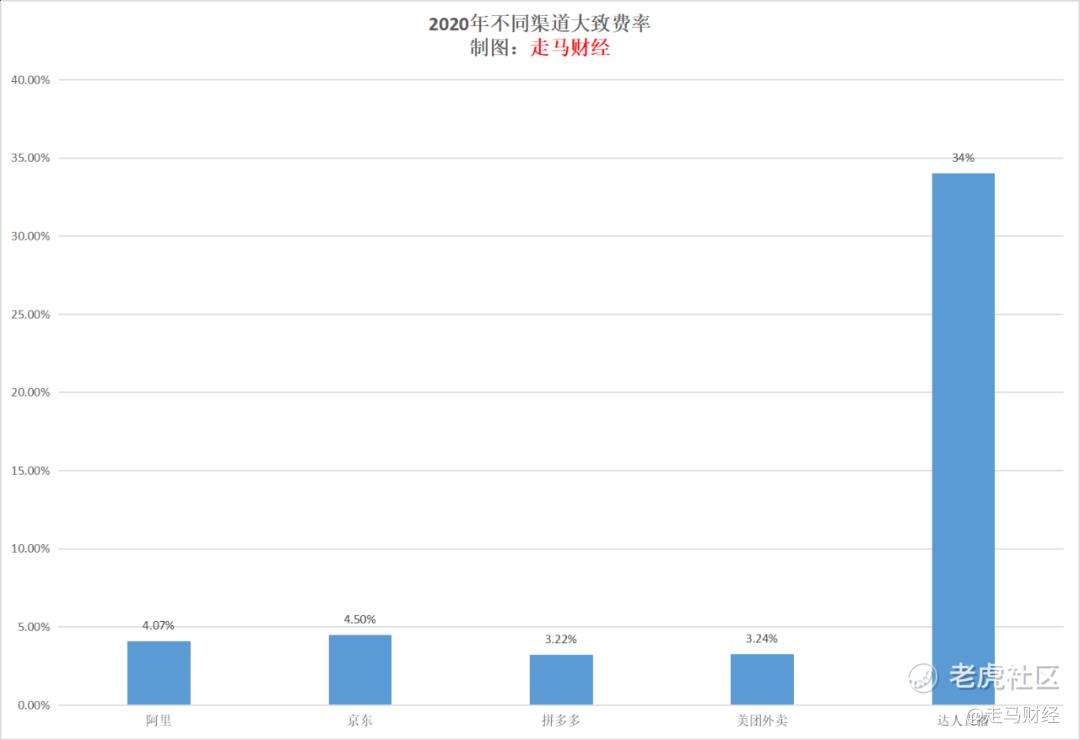

而文章开头我们已经讲过了,达人直播领域,涉及的货币化率是佣金20-25%,坑位费一般在20%,好的能做到10%,商家运气极好的时候能做到5%——意味着坑位费产出ROI分别是5/10/20,我们取10%的中间值,佣金取最低的20%一档,这也意味着,在平台固有的货币化成本之外,达人直播还有30%左右的费率,以阿里平台的商品去做达人直播,那么整体的平均费率大概就是34%。

达人直播费率高其实挺正常的,但是高到这个程度,显然无法长期持续,尤其是在经济和消费面临下行压力时。

其他网络渠道都是上万人甚至几十万人的巨大商业体,总体承载着超过1亿人的就业,而且更重要的是,这些平台在持续以科技推动中国商业效率升级,收入的大部分都投入了社会再投资,达人直播的费率大部分都进入了头部主播个人,或者他们很小的团队上。

任何行业的顶尖人士都应该获得巨大成功,我非常尊重薇娅、李佳琦他们的努力和收获,我唯一在提醒的是,这种超额收益已经越来越严重地影响到产业链更重要的利益相关方正常运转的时候,主播们应该有利益之上的追求。

但是从薇娅偷税漏税、双十一他们和欧莱雅的风波看,显然大多数情况下,头部主播没有意识到这是一个问题,恰恰相反,他们将这种畸形的利益分配格局自我合理化了。

以史为鉴 回归初心

我非常乐意看到薇娅能正常复出,她肯定是不可多得的人才,所以失去账号肯定是巨大的损失,甚至是我们大家的损失,错了该罚款罚款,该通报通报,罚过之后让人好好做事,回报社会或许是更好的方向。

当我们回顾互联网产业变革的历史,无论电商、外卖、打车、门户、游戏,他们都曾经和消费者、供应方有过漫长的蜜月期。本质上因为电商、外卖的效率胜过商业地产,能从线下商业地产那儿抢走商户和用户;打车平台的效率胜过各地出租车租赁公司,门户网站、游戏网站效率胜过报纸、杂志社、游戏厅。

这种领先需要持续下去,唯一的方向是用科技提升效率。

以大电商行业为例,仓储机器人、干线无人车、外卖无人机如果能开发出来并普及,不仅能在供应端大幅降低成本,而且能在需求端大幅提升用户体验,做到更低成本、更快送达,整个渠道的费率都有可能下降,或者至少能保持不再上升,这种情况下扩大市场规模,对商家和消费者的价值将是巨大的。

如果仍然抱着提高费率扩大市场的心态,恐怕难以为继,达人直播电商的前车之鉴,或可为后车之师。$美团-W(03690)$ $阿里巴巴(BABA)$ $拼多多(PDD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2021-12-23走马老师的文章总是那么及时,那么有深度,当初你说维亚的那篇文章我刚好看了。点赞举报

- 灯塔国02·2021-12-23店大欺客,估计淘宝和快手也没有想到会是这种情况。点赞举报

- 一朵奶油芙·2021-12-23直播好像这几年流行起来的,我家那边开网店的都在直播点赞举报

- 迪士尼迪斯尼·2021-12-23做电商直播的队伍人员素质还是层次不齐,可能对税收还是不怎么了解。点赞举报

- 海湾电报·2021-12-23佣金居然有22%这么高,商家还送礼品,那本来的毛利也太高了点赞举报

- 衣铃悬在叶上·2021-12-23之前好像是金星采访薇娅怎么不去做明星,薇娅说明星哪有主播赚钱啊点赞举报

- 银河小铁骑00·2021-12-23找头部主播做直播就像吸那啥,吸过之后就停不下来,那啥是啥呢?点赞举报

- 银河小铁骑00·2021-12-23当初的屠龙少年已经成为了当下的恶龙。点赞举报

- 春日之后·2021-12-23像那些商家找主播带货,不仅要低价销售,还要给主播佣金点赞举报

- 复兴计划·2021-12-24读了两遍点赞举报