锂矿行业“祸不单行”,又遇两个宏观事件打压

最近锂矿板块持续下跌,先是国内的两家龙头公司,赣锋锂业从8月底9月初以来下跌超过35%。天齐锂业也是半斤八两,也是从8月底9月初开始调整,下跌31%左右。之前关注度非常高的川矿龙头融捷股份调整的时间也差不多,也是下跌了30%出头。

这板块效应真是强呀,美股的锂矿最近也下跌,不过起跌的比较晚,大多在11月开始下跌。下图美国雅宝、SQM、Livent和LAC今年以来的走势,从中也可以看出强弱排名,LAC最强,即使在最近下跌超过30%的情况下,年初至今依然上涨125%。接着是美国雅宝46%,Livent上涨19.12%。但是SQM表现就非常差了,今年以来还下跌了3.72%。

A股的锂矿公司调整,可能是板块的轮动,而在美股的锂矿公司最近还可能受到两件宏观事件影响。一个是智利大选,另一个是拜登的基建政策又不确定了。

先说智利大选,周日在新一轮智利总统大选中,在已清点69%的选中时,左翼候选人博里克赢得了55%的选票,其竞争对手保守派的卡斯特获得45%的选票。在选票还没清点完的情况下,卡斯特已经在社交网络公开祝贺博里克,博里克赢得智利大选已经是板上钉钉的事。

博里克在竞选期间就一直强调生态环保,主张提高矿企的税收和特权使用费。而智利又是全球第一大铜供应国,第二大锂矿供应国,税收提高和特权使用费提高,必然会影响智利矿业企业的盈利能力,甚至还会导致一些本来就在盈亏平衡挣扎的企业破产。

不仅如此,博里克还一直批评矿产资源私有化,所以他有可能推行全球第二大锂矿企业,也是智利最大的锂矿企业SQM国有化的进程。也是因为这个原因,这周一SQM的股价下跌超过15%。

SQM和智利政府的关系可谓是错综复杂,董事会中有因为前总统匹诺切而上台的庞塞,后又有前总统巴切莱特的疯狂打压。不仅和政府关系复杂,SQM拥有开发阿卡塔玛的权利,但是SQM和当地土著不和。这么多不确定性因素,很难说SQM最后的命运会怎样。

话有说话回来,如果SQM真国有化了,不就更容易和土著打好关系了吗?不就更容易开发阿卡塔玛盐湖了吗?如果真的国有化,这似乎是对SQM的利好消息,市场现在害怕的是不确定性。

说完了智利,来看看拜登的情况。拜登上台推出的基建政策是美国两党的博弈点,这个基建政策拜登政府还取了个名字,叫“重建更好”(Build Back Better Recovery)。这个政策就包含了要建立美国国内的电池产业链。

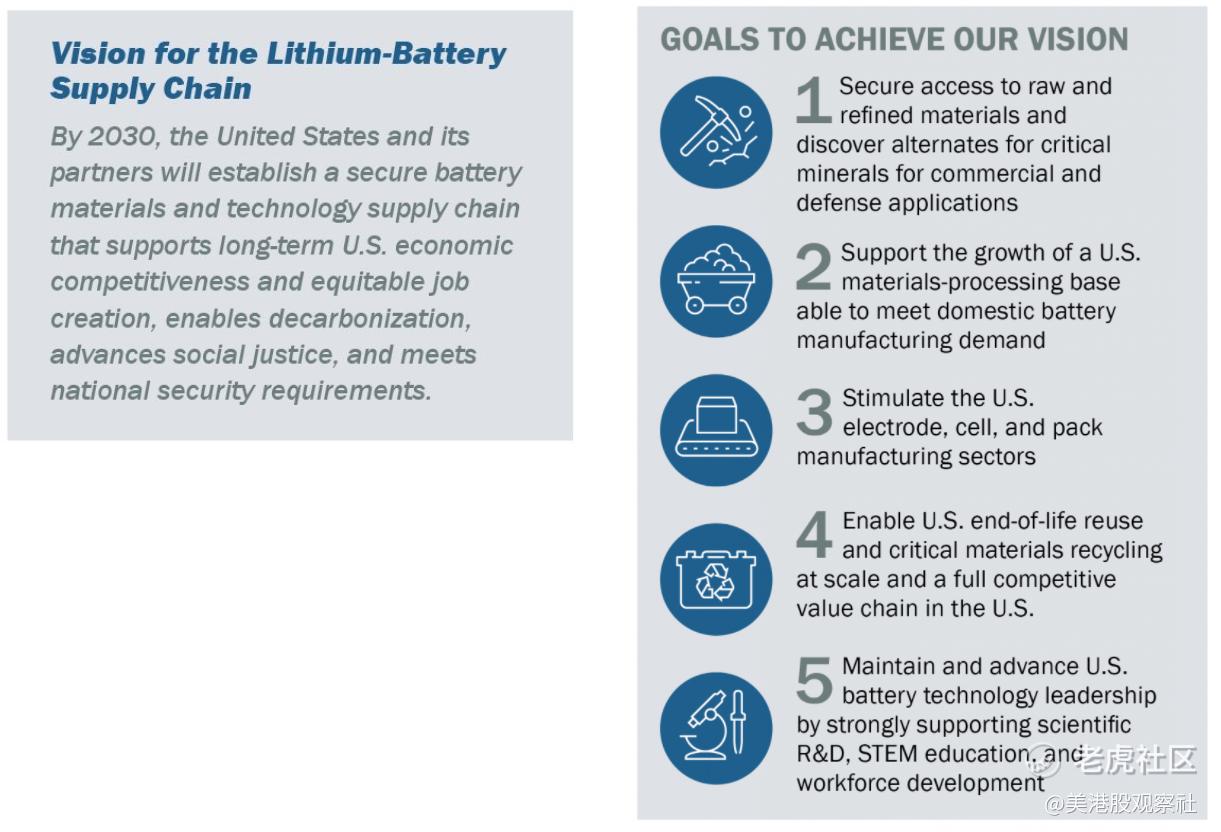

为此,还推出了“国家锂电池发展蓝图”,这份蓝图说明了5个目标,其中就包含了上游锂资源的发展。

不过这个基建政策可谓是一波三折,先是拜登一再妥协,基建政策的额度从4万亿美金下降到1.75万亿美金。不过目前参议院民主党和共和党各50个席位,共和党是不可能有人支持基建政策的了,民主党只能走“预算和解”流程,主要民主党内50个席位全部同意,基建政策就可以通过了。

但是就在这个关键时候,民主党中的一个中间派曼钦不同意了。曼钦的意见是担心大规模刺激带来通胀,应该把刺激规模限制在1.5万亿美元之内。曼钦反对基建政策已经不是第一次了,在9月初也呼吁战略搁置基建政策,理由也是担心通胀和政府债务。

两个宏观事件看完了,个人认为这两个宏观事件只能影响锂矿板块的短期走势,因为新能源代替化石能源是时代滚滚向前的车轮。在更长的趋势后,这些问题都会被克服。从现在锂盐价格来看,供应依然紧缺,根据生意社的数据,电池级碳酸锂价格已经超过25万元/吨。

这个价格已经远远高于2017年的18万吨,不过市场的供给方面短期还没有改善的迹象。南美几个大的卤水锂项目,在2022年或者2023年才开始投产,即使投产之后也有要一段时间爬坡,而卤水锂矿的爬坡时间一般较长,例如雅宝的La Negra项目爬坡时间约为18个月。这么算下来,可能要到2025年,锂盐的供给情况才会有比较程度的改善。

那么,在最近中美锂矿板块下跌的情况下,可能又是一个极佳的买入机会。

$美国雅宝公司(ALB)$ $赣锋锂业(01772)$ $Lithium Americas Corp.(LAC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

孖