大跌了60%的ROKU是否可以跟木头姐一起抄底?

我左思右想,还是写一篇关于ROKU的文章吧。

介绍ROKU

$Roku Inc(ROKU)$ 从今年8月份到现在股价下跌了近60%,但是木头姐cathie wood却越跌越买,从8月到现在一共买了160万股,一跃成为ARK基金的第四大持仓股。那我们是不是也应该跟上买入呢?今天的视频我们就来分析一下ROKU这家公司。

ROKU是一家总部在美国专做流媒体硬件的公司,通过出售他的机顶盒设备来让人们在电视上观看流媒体,比如新闻,体育和电影电视剧集等。在他的硬件上你可以找到基本所有的主流流媒体提供商,比如netflix, amazon, disney+, youtube等。当然还包括他自己的流媒体频道,里面有成百上千的免费内容可观看。

ROKU由Anthony Wood成立于2002年。2007年他帮助netflix一起做机顶盒,用来播放netflix的流媒体内容,但是就在马上要发布的时候,却被netflix的ceo叫停了,原因是netflix的ceo不想因为这个自己的机顶盒而破坏和其它硬件厂商的合作。之后这个机顶盒就被单独分了出去,成为了现在的ROKU。

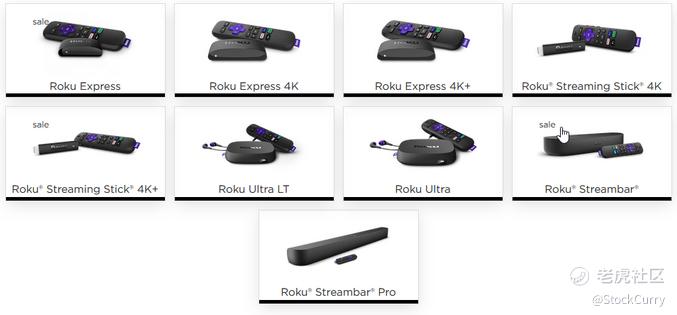

ROKU经过几代的革新现在的硬件已经发展到了5种之多,包括机顶盒,streaming stick 和 streaming bar.

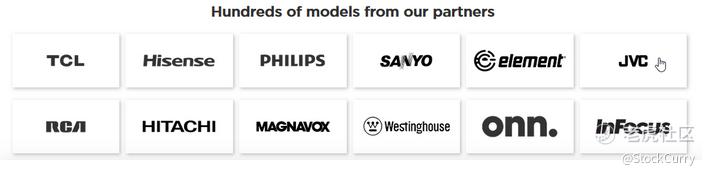

Roku也会和其它的电视机制造商合作,直接把ROKU加到电视里面,这样你只需购买电视,不在需要单独购买他的硬件设备,直接可以使用内置ROKU服务来观看流媒体内容。比如TCL, 海信,飞利浦, 三洋等品牌

ROKU如何赚钱

ROKU赚钱的方式有几种,可能大部分人会以为他们的主要赚钱方式就是我上面说过的:通过卖硬件和授权给电视机制造商来赚钱。其实并不是,一会讲到财报的时候我们会看到,这种收入正在不断的减少. 那么他主要的赚钱方式还是通过平台来赚钱。所谓的平台赚钱有以下几种方式:

1.ROKU平台主页广告。这种方式在第三季度财报中roku给了一个例子:在电影汪汪特工队发布以后,paramount公司想要借着这个电影的势头来增加新的观众,所以把主页做成了这个电影的宣传画。这也使这个电影成为paramount观看最多的电影之一。这种定置主页需要向ROKU交一定的费用。

2.订阅提成。用户通过ROKU平台来订阅一些流媒体提供商,比如netflix,那他们会赚取一小部分的利润。但是如果你之前已经订阅了,之后才在ROKU登陆观看的话它是不赚钱的。

3.视频广告收入。像youtube这种不需要订阅就可以看的提供商,youtube本身会在它的视频中播放广告,这种情况下roku通过和youtube协商,来把自己的广告放在yotube的视频里面,然后他们在出售自己的广告位给其它想要做广告的公司。比如一条视频里面80%是youtube的广告,剩下的20% roku可以播放自己的广告。 另外,现在它的平台上也有了自己的频道,里面的内容完全免费,但是会有广告,ROKU也通过这种广告来赚钱。

护城河

ROKU的护城河基本可以说是强大的活跃观看人数,在今年11月已经达到了56M。ROKU从第一个产品发布到现在已经经历了18个年头,在这么多年里始终竞争对手不断,比如google 的chromecast, 苹果的apple TV, amazon的fire TV等,但ROKU仍然处于领先地位。在所有使用流媒体设备的用户里,使用roku的占51.7%,充分了说明了他的优势。他的这种领先优势大概可以归结为:入市较早, 价格低廉和界面使用方便。

领导层

CEO Anthony Wood是一位在英国出生的美国商人。在roku之前,他还发明了DVR,也就是用来录电视节目的机顶盒,美国早些年比较流行。后来还创办了replayTV公司。 ROKU是他创建的第6个公司,ROKU在日语里也是第六的意思。自创建以来, 他一直担任CEO, 并持有公司大约10%的股份。这对公司来说是一个非常好的现象,这意味着他在公司有很多的股权和话语权,所以他肯定希望公司发展会越来越好。

近期新闻

ROKU最近与 google 达成了一项多年协议,这意味着 youtube 可以继续保留在 roku 上。两家公司在相当长的一段时间内陷入僵局,但他们现在通过这笔交易解决了这个问题。至于具体的细节并没有公布,但youtube的使用人数众多,能在roku长住首先就是对roku的重大利好,其次,也不会失去在youtube上发布广告来赚钱的机会。当消息公布之后股价当天大涨了18%。

基本面

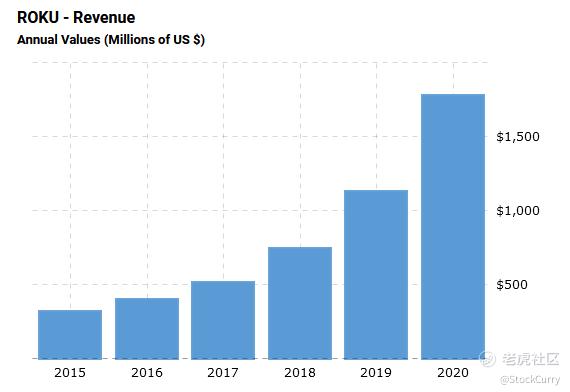

我们再来看看他的基本面。在过去的五年里ROKU的利润始终保持增长,今年更是达到了1.8B。

并且预期从2021-2023每年增长34%,利润预计到2023年达到5B。

今年的第三季度和去年同期相比活跃用户增长了23%, 播放时间增加了21%。人均利润和去年同期相比大幅增加,增长了49%。ROKU的这三个指标由于受益于疫情去年大幅提升,今年和去年相比仍可以达到两位数的百分比增长确实令人印象深刻。

下面让我们来具体看一下他的利润。

可以看到他们的平台是主要的收入来源,而且从去年开始就增长迅速。平台所产生的季利润和去年同期相比上涨了82%。毛利润增长也很快, 和去年第三季度相比增长了94%,毛利率达到了65%。

然而,硬件方面而却很糟。从去年开始硬件方面的收入就开始下降,从最高的178M降到了上季度的97M. 公司给出的解释是由于供应链带来的影响,直接导致供货不足,价格上涨,但是公司非常的良心,并没有把成本上涨的价格加在自己产品的售价上,而是选择以增加用户为主要任务,自己承担成本上涨带来的利润冲击。

硬件利润逐年减少对公司的发展业务影响不大,从下图可以看到公司从2017年就开始大力发展平台收入,到2019年已经转型成功:平台收入已经远超于播放器收入。现在播放器已经变成ROKU增长用户的一种方法,而非主要盈利手段。

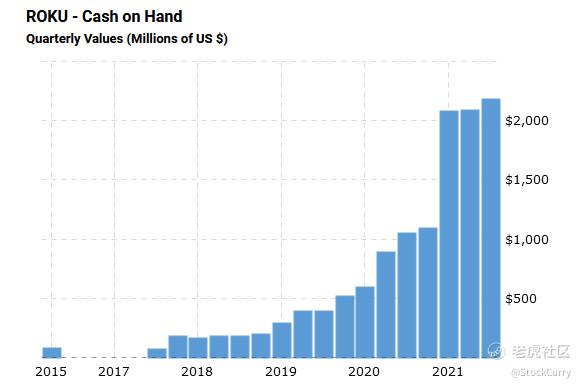

从公司的资产负债表我们能看到ROKU的财务状况非常健康。公司的现金始终在稳定增长,光现金就可以轻松偿还所有的债务。

公司的运营成本和去年相比增加了45%,由其是在研发和市场推广上,分别比去年同期增加了36%和55%。 但利润也在同步增加并没有减少,这说明这些资金付出的回报比非常高,而且也说明ROKU有能力来支付这些运营费用。

此外,公司的季度营业利润比去年增长了 475%,营业利润率也有所增加,并且在过去几个季度保持在 10 %以上的增长速度。

技术面

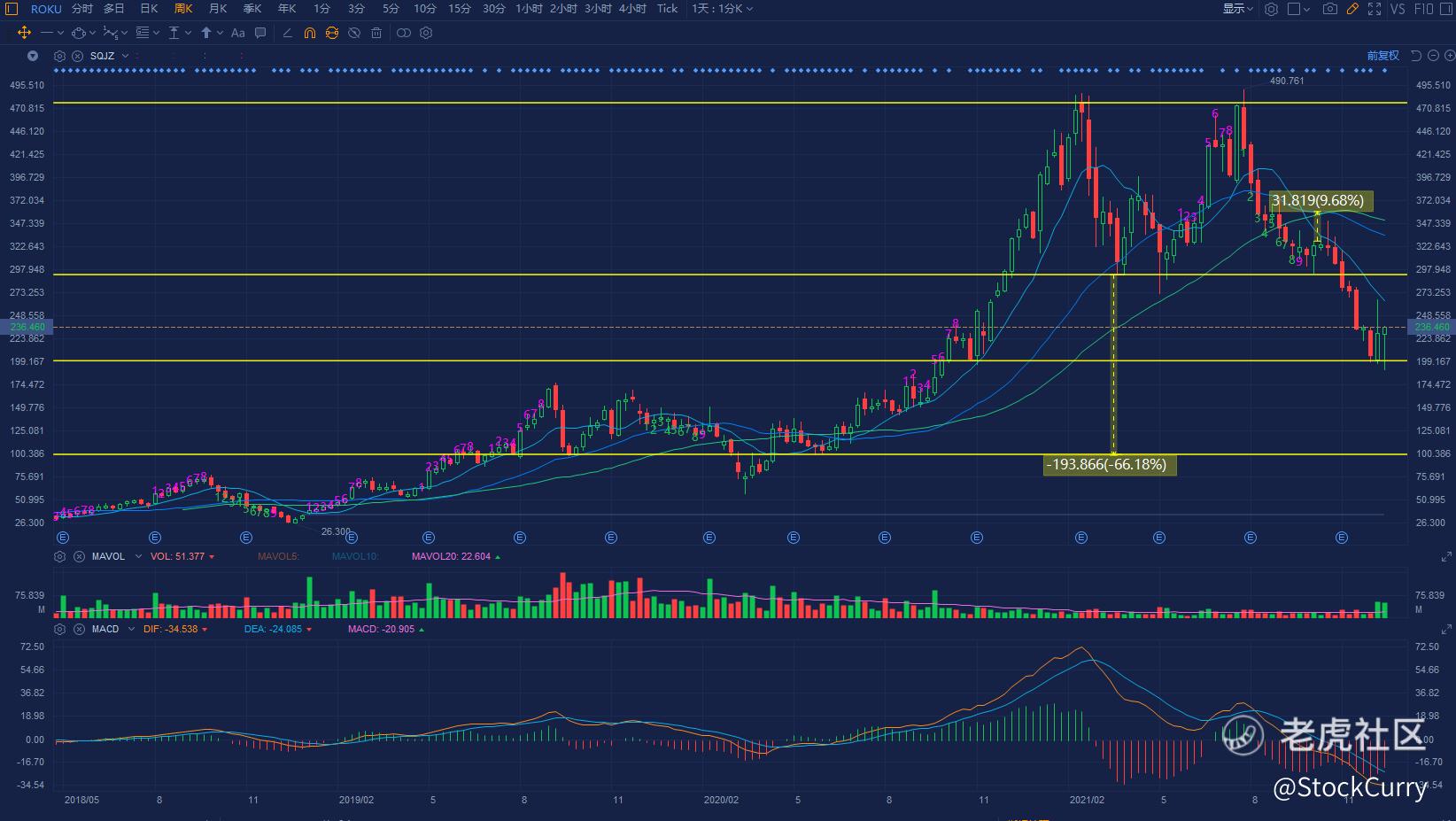

看完了基本面我们来看看技术面,股价在今年2月中旬和7月末分别形成了两个高点,这从技术上来看是一个双顶的形态,颈线大概在293.6附近,根据双顶的特性股价还应该会继续下跌到100块左右,但是从周线上可以看到最近在200块有筑底的迹象,所以我觉的可以在200块左右可以布局一半仓位,如果继续向下跌到100块再布局另一半。

最后我们来总结一下,从基本面来看ROKU有足够的资金,没有潜在增发股票的危险。财务状况非常健康,收入也在稳定的增长,是一支不错的股票。而且木头姐Cathie Wood非常看好流媒体行业,由其是ROKU在从有线电视到流媒体电视过渡中的巨大潜力,这也是为什么她会越跌越买的原因。从技术面来看双顶带来的跌幅很有可能还没有走完,现在有筑底的迹象,可以分仓布局。

最近社区在举行最受欢迎虎友评选开始,还希望大家可以投我一票,你们的支持就是我不断创作优秀文章的动力

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看