滴滴上市后首份财报解读:一家社会型企业的宿命和巨大不确定性

作家王朔在小说《看上去很美》中曾说,“被误会是表达者的宿命,却也不必因此就把别人都当无可救药的傻瓜或一概斥为别有用心。”

马东在《奇葩说》中引用了这段话,并让它变得更流行。

这确实是一种普遍现象,互联网,尤其是社交媒体的普及,加剧了这种现象的出现。

奇妙的是,近些年来,我们发现,一些知名互联网企业也开始面临这种困境,那些社会型互联网企业尤其如此。

被误解是社会型企业的宿命

许多人以为社会型企业就是非赢利性组织,其实不是。社会型企业还是普通企业中的一种,只是社会型企业主动地担负起了一部分社会责任,对社会整体起向上的作用,这就是社会型企业的含义。

一般而言,社会型企业的供给端和需求端都比较分散,这些企业往往通过计算机网络将供需两端的客户组织起来。比较典型的比如滴滴、美团、阿里巴巴,它们在供应端组织了数以百万计的司机、商家、骑手、快递员,共同服务数以亿计的消费者。

这些企业和名人类似,都能影响到全社会几乎所有个体。

以滴滴为例,一些广为传播且近乎家喻户晓的误解包括:滴滴并没有创造社会就业岗位、滴滴一直在压榨司机、滴滴让打车变得更困难了、滴滴做的事情毫无技术含量、滴滴就不应该赚钱……

如果我们浏览社交网络的帖子,类似这样的言论几乎随处可见,但是显然有失公允。

笔者并不认为滴滴是一家完美的企业,甚至并不觉得它有多了不起,只是觉得,当我们客观评论一家社会型企业的时候,需要建立一些共识,具体到滴滴身上就是:

1.相对于传统出租车司机,网约车普及后,全社会提供打车服务的司机,包括出租车和网约车,数量不是变少,而是变多了很多。

2.滴滴用佣金抽成的模式,替代了传统出租车公司固定收取份子钱、牌照费的模式,多跑多扣少跑少扣不跑不扣,与各大出租车公司相比,这不叫压榨,而是一种进步。

3.具体到个人体验上,网约车某次体验有可能比传统扬招时代更糟糕,但是整体行业而言,综合体验肯定更优。基本上不用担心绕路,车子跟着导航路线走;相对更少的安全隐患,滴滴网约车安装了录音或者视频录像系统;网上评价系统可以部分遏制服务不佳问题。恶劣天气情况下,网约车预定到上车点,不知道比扬招方便多少。本质上网约车提升了出行效率和体验。

4.滴滴处理的是瞬时高并发订单供需匹配问题,从订单派发到路线规划,需要一套持续学习和优化的系统,系统之外日均需要处理数千万个订单,司机管理、培训、合规都需要保质保量持之以恒地高质量完成,还有无人车的研发,全世界只有Uber和滴滴做到这个规模。

5.社会型企业并不等于非营利性企业,滴滴更不能如此。投入做大蛋糕的人如果不被允许获利,愿意去做的人将越来越少,因为投入意味着冒险,如果一件事情只有风险而无对应收益,谁还愿意前仆后继呢,社会将失去动力和活力,那将是所有人的损失。

这件事情吊诡的是,我对那些误解的解读很可能再次被误解,这也是我身为一个表达者的宿命。

所以,请允许我重申一遍,笔者并不觉得滴滴是一家多么了不起的企业,更不是认为它已经做到尽善尽美。

只是觉得,被误解是社会型企业的宿命,这是由他广泛的社会影响力决定的,也是由他肩负着一定的社会责任决定的,那么我们有必要意识到:正是因为滴滴肩负起了这个责任——提升整个社会的移动出行体验和效率,它才具备了如此巨大的社会影响力,如果一家公司一无是处,它无法站在那里。

滴滴的困境和韧性

滴滴这份新出炉的二三季报出现了巨亏,显而易见地面临监管和竞争加剧的不利影响,但也不是一无是处,倒是体现出了困境中的一丝韧性。

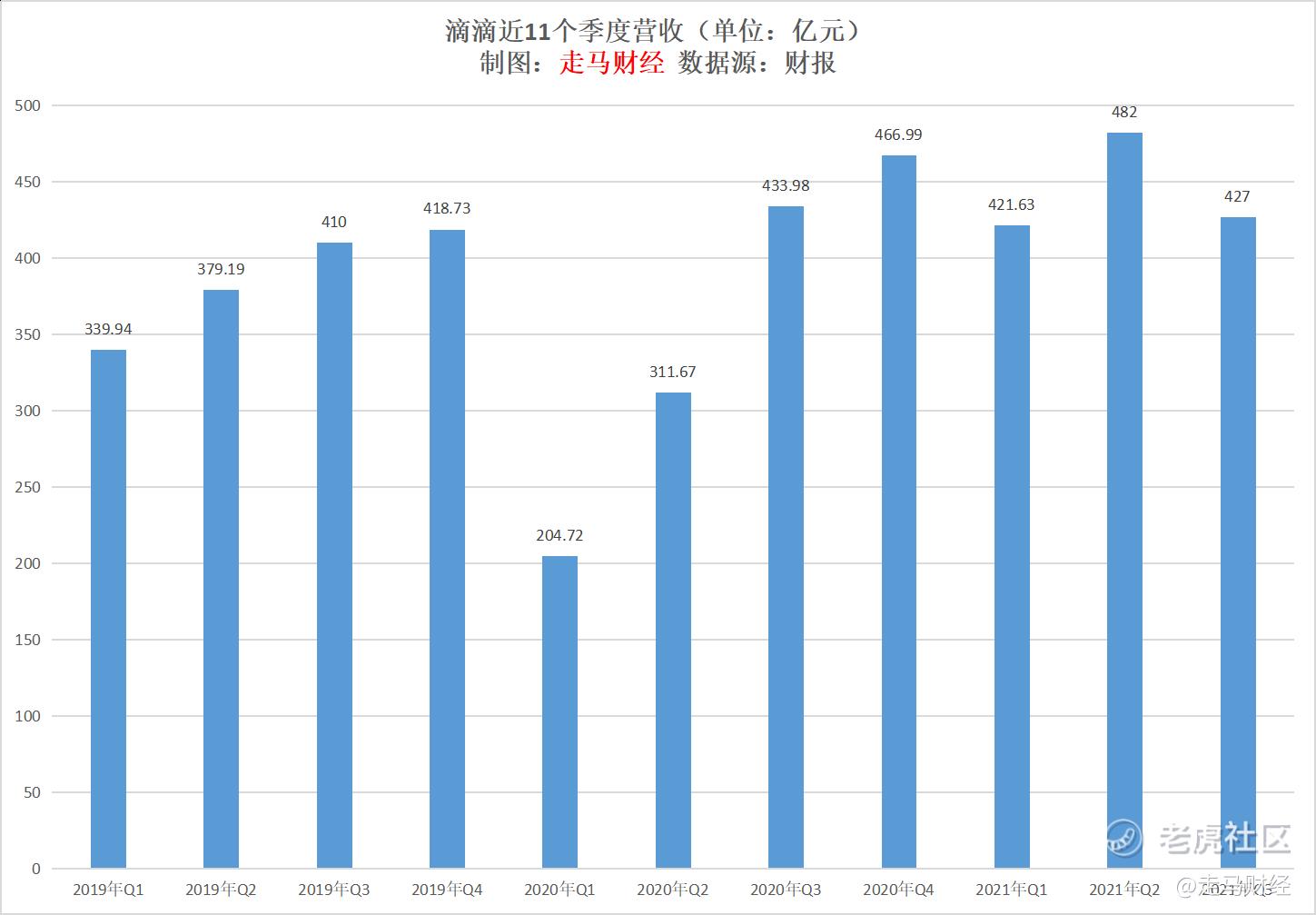

根据财报,2021年第二季度,滴滴的总收入为482亿元人民币。2021年第三季度,滴滴的总收入为427亿元人民币,环比下降11.48%,同比下滑1.6%。

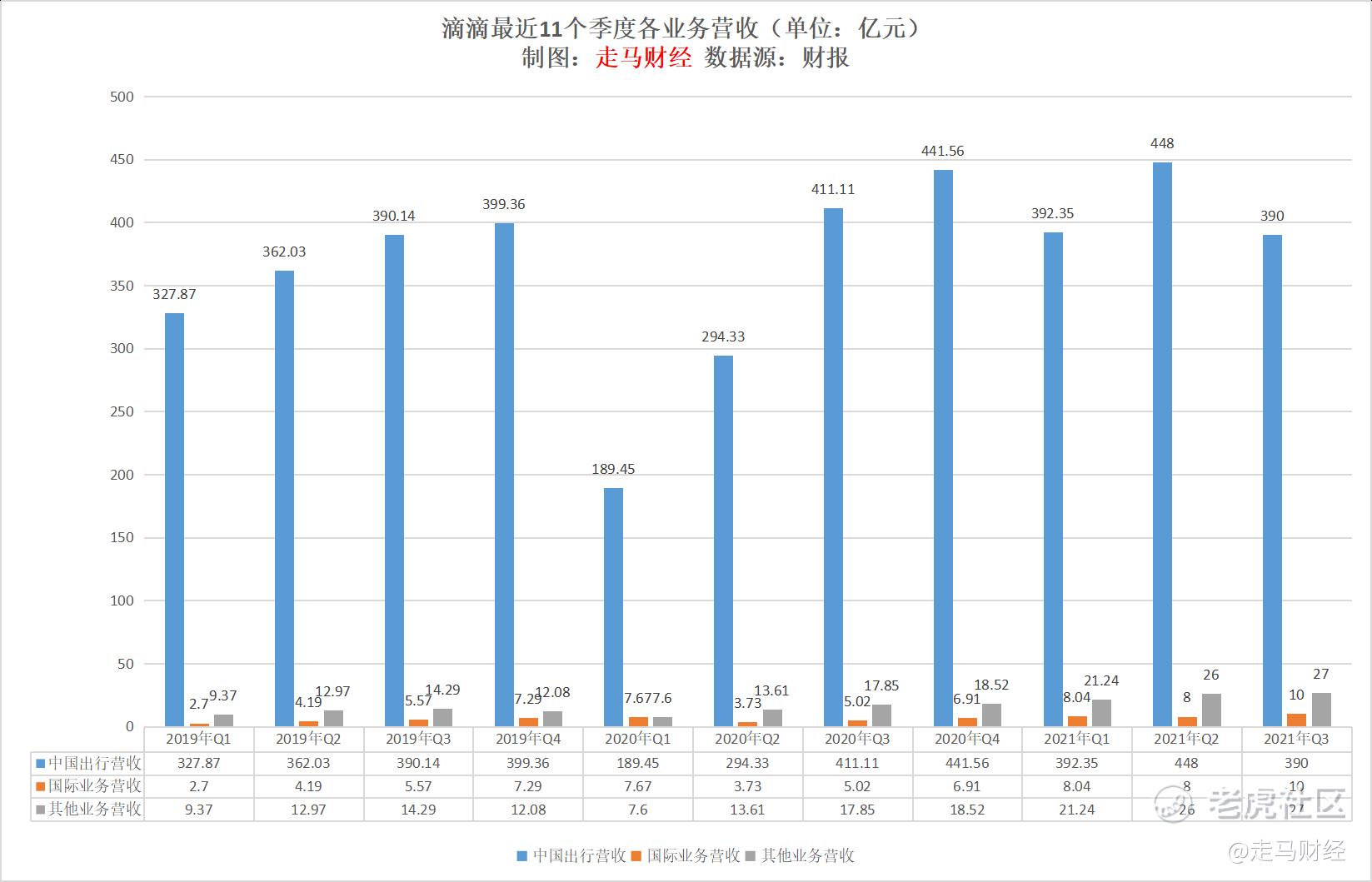

滴滴当前收入由三部分构成,中国出行业务(中国网约车、出租车、代驾和顺风车等业务)、国际业务(国际出行和外卖等业务)和其他业务(共享单车和电单车、车服、货运、自动驾驶和金融服务等业务)。

从不同收入构成来看,滴滴2021年第二季度 482亿元人民币的总收入中,中国出行业务的总收入为448亿元人民币,国际业务的总收入为8亿元人民币,其他业务总收入为26亿元人民币。

滴滴2021年第三季度 427亿元人民币的总收入中,中国出行业务的总收入为390亿元人民币,国际业务总收入为10亿元人民币,其他业务收入为27亿元人民币。

由二三季度的细分业务数据可知,三季度营收环比和同比下滑,完全是中国出行业务收入下滑造成的,国际业务和其他业务都是增长的,中国出行业务三季度环比下滑了58亿元,下滑幅度达到12.9%;同比下滑了21.11亿元,下滑幅度5.1%。

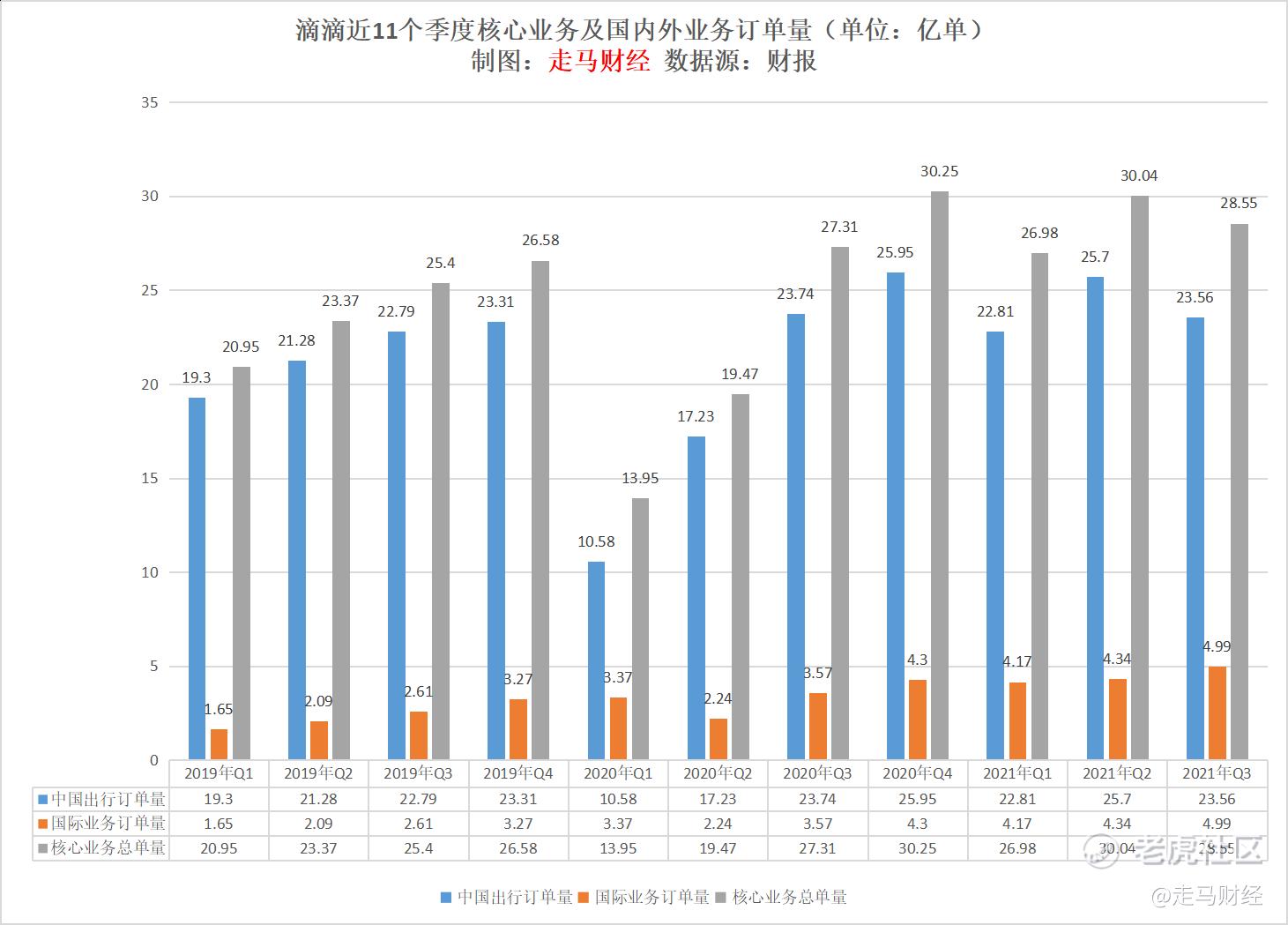

2021年第二季度,滴滴核心平台总单量规模为30.04亿单,中国出行的总单量规模为25.7亿单,国际业务的总单量规模为4.34亿单。

2021年第三季度,核心平台总单量规模为28.55亿单,中国出行的总单量规模为23.56亿单,国际业务的总单量规模为4.99亿单。

可见,滴滴中国出行业务订单量三季度环比下滑了8.3%,同比下滑了1%,滴滴中国出行业务收入下滑幅度比订单量下滑幅度更大,料主要因为滴滴在APP被下降审查期间加大了补贴力度。

而同期行业其他公司三季度的业务数据大部分在大幅增长,据媒体公开报道,整个七月,高德平台日均单量上涨了100万单,曹操和T3出行上涨了十几万单,美团的整体单量照比今年6月有30%左右的增幅。

滴滴国内的核心打车业务确实受到了监管的明显影响,强敌环伺的行业环境则使得这种风险带来的压力进一步上升,毕竟高德、美团打车、曹操专车都是有钱有资源又有能力的公司。

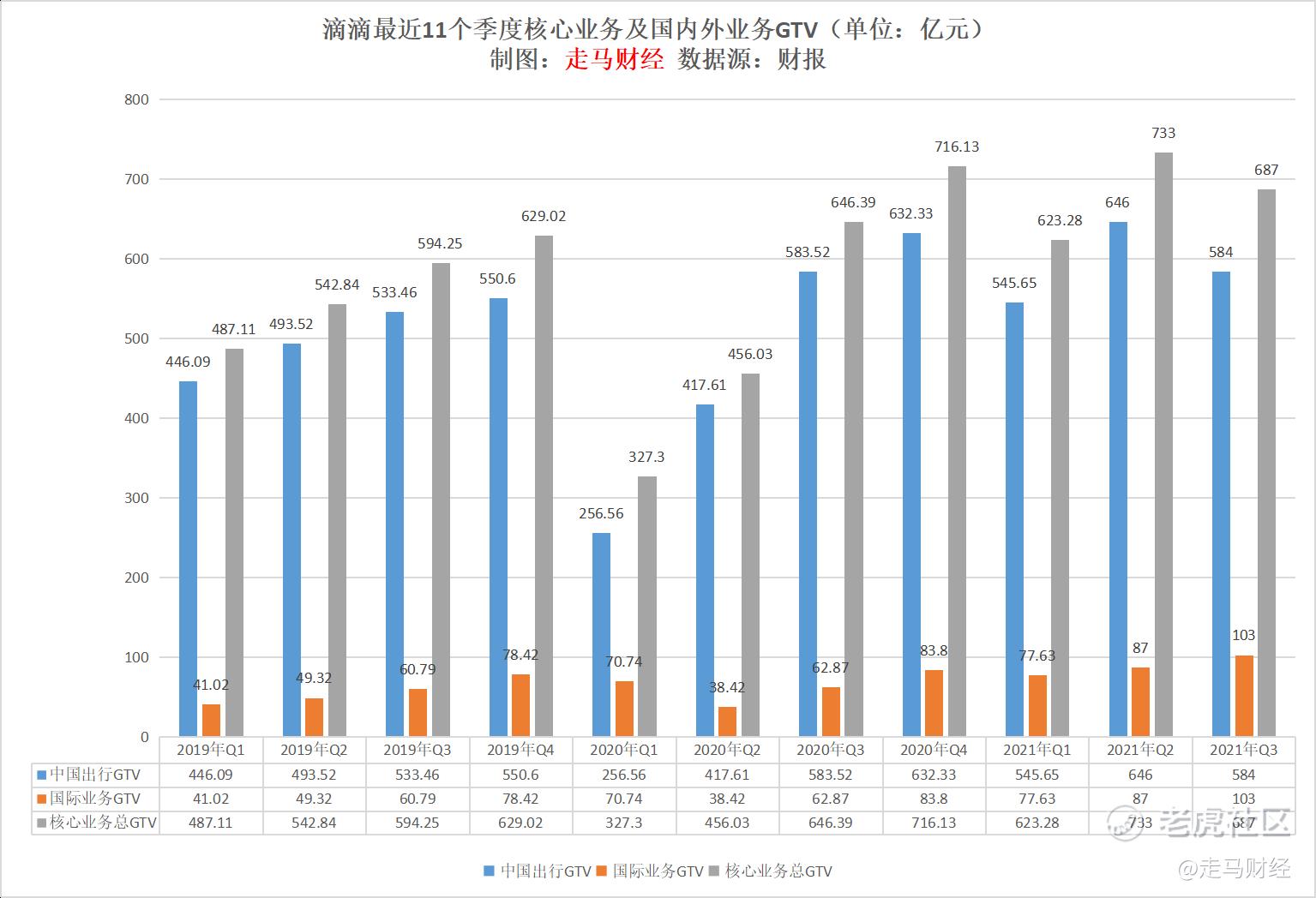

从核心平台总交易额(GTV)来看,2021年第二季度,滴滴核心平台总交易额为733亿元人民币,中国出行业务的总交易额为646亿元人民币,国际业务的总交易额为87亿元人民币。

2021年第三季度,滴滴核心平台总交易额为687亿元人民币,中国出行业务的总交易额为584亿元人民币,国际业务的总交易额达到103亿元人民币,国际业务GTV在整体核心GTV中的占比,从2019年Q1的8.4%提升2021年Q3的15%。

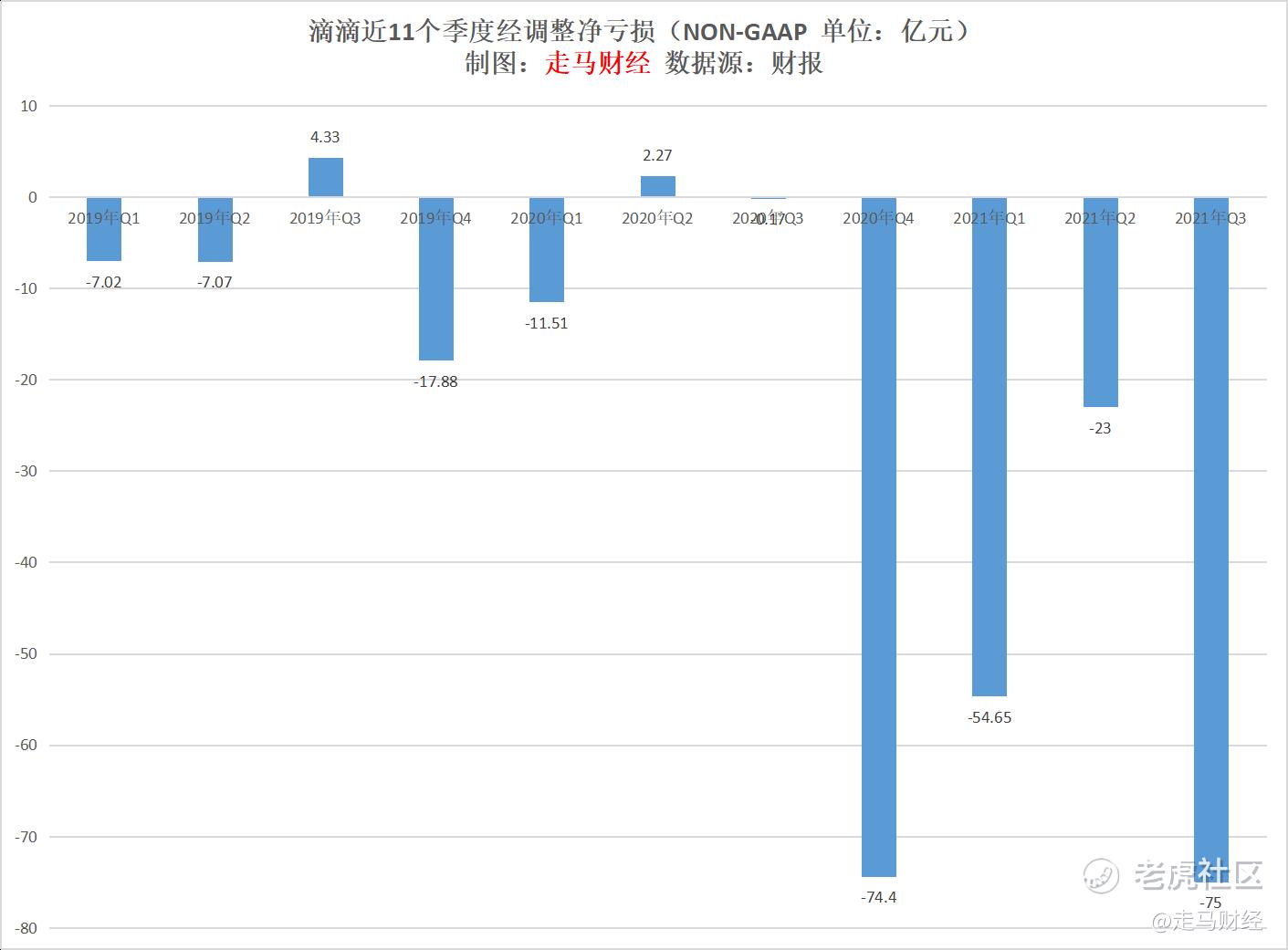

2021年第二季度,在非通用会计准则口径下,滴滴经调整息税摊销前利润(EBITA)为亏损23亿元人民币,去年同期实现收益2亿元人民币。其中,2021年第二季度,中国出行业务实现收益17亿元人民币,国际业务亏损12亿元人民币,其他业务亏损28亿元人民币。

相比之下,在非通用会计准则口径下,滴滴2021年第三季度调整息税摊销前利润为亏损75亿元人民币,去年同期为亏损0.17亿元人民币。其中,2021年第三季度,中国出行业务亏损0.29亿元人民币,国际业务亏损18亿元人民币,其他业务亏损57亿元人民币。

其中,主要受对橙心投资的公允价值变动影响,滴滴在第三季度确认了208亿元净投资亏损。受此影响,滴滴2021年第三季度归属于普通股股东的净亏损为306亿元。

众所周知,滴滴6月30日上市后不久,就遭遇了一连串的强监管政策,最致命的处罚是包括核心APP滴滴出行在内的25款APP被下架,至今未上架。

12月3日,滴滴宣布将从美国资本市场退市,同时宣布启动香港二次上市计划。

大多数互联网公司经历这种波折,恐怕都抗不过去,但是滴滴发布的季报显示出,它具备一定的韧性。

滴滴国内网约车市场确实遭到了侵蚀,营收也出现了明显的下滑,甚至相对于两年前,国内打车业务的营收规模已经基本停滞了,不过这种下滑的幅度也没有当初大家预计的那么恐怖,同时滴滴国际业务和新业务的增长也为它带来了一丝韧性。

当初很多人以为,滴滴本身就不具备任何护城河,在APP无法上架的情况下,司机和乘客端将大规模流失,加上无比糟糕的舆论环境,市场份额很可能被高德、美团等打车APP分食殆尽。

然而这并没有完全发生,乘客和司机大体上还是在的。

这件事情很可能让很多人重新意识到三件事:

1.无论司机还是乘客,作为个体,他们可能扮演感性人的角色,会对滴滴发出非常激烈的愤怒和抱怨,但是作为群体,他们其实都是理性人,会用脚投票。短期来看,滴滴的粘性承受住了下架带来的毁灭性影响;长期来看,下架危机持续越长,滴滴的风险可能呈指数级增长,而不是线性增长。

2.社会型企业在舆论层面遭遇口诛笔伐、被误解被抨击是宿命,重点不是杜绝,而是如何面对,如何倾听,如何去改进。是保持理性,尊重常识,心怀敬畏。

3.滴滴在这种极端情况下表现出来的韧性,很可能预示着:互联网企业普遍都具有一定的韧性,某种程度上能抵抗经济下行压力和政策不确定性。

滴滴,所有人都在盯着你

滴滴赴美上市后,出现的一系列风波,整个互联网行业都有波及。所有人都在盯着滴滴,看它如何收场,如何辗转腾挪,如何走出雾霾。

应该说,这份财报可能让绝大多数人感到松一口气。

政府的目的在监管,并不希望企业真的受到伤害,但是为了防范风险有些事情也不得不做,现在看来效果达到了,这应该能让监管层感到欣慰。

滴滴管理层、员工、合作伙伴自不必说,企业能正常运转,一切都有迎来转机的机会。

互联网行业的同仁、投资人看到滴滴的表现大约也可以松一口气,人们或许能对整个社会的数字化进程、互联网行业的长期发展多一份信心。

社会上的舆论,看到滴滴中国出行业务在强监管下从盈利走向亏损,整个公司的亏损幅度变大,市场份额下滑,大约也会感到满意,这符合目前阶段大众对滴滴的期待。

巨大的不确定性

说到橙心优选剥离,其实是比较可惜的,单车、顺风车、代驾都是跟出行相关的,外卖又不成功,如果社区团购能做成,那么滴滴的想象空间一下子就打开了。

但是它并没有发生,实际上滴滴至今从未在出行领域以外证明过自己。

回过头看,橙心优选真正可惜的地方不是没有做成,而是没有看清楚就投入太多。实际上这就不是滴滴的机会,社区团购可能只有淘宝、京东、拼多多、美团这类有着丰富的交易生态的电商平台有机会,因为社区团购不太可能脱离零售母体单独长期发展,它必须与其他零售业务产生交叉协同才能放大价值。

在所有互联网社会型企业中,滴滴和美团可能是遭遇误解最多的两家,换句话说是被大众骂得最惨的两家。

用方丈的话说,“滴滴和美团都属于那种极少数,为社会创造价值远大于公司获利的企业,创造的社会价值体现在极大地提高了社会效率,为不具备特殊技能的人提供了大量就业岗位,并促进了社会财富的有效再分配”。

欲戴王冠,必承其重,其实也没什么好抱怨的。毕竟正是因为有这样一份责任,所以这类企业才有特殊的社会价值。

这种价值,其实不在于让企业赚多少利润,而是提供了一种韧性。在面临巨大风险时,这些业务能带来确定性;在面对机会时,可以毫不犹豫地去尝试。

滴滴能够去拓展海外打车和外卖市场,拓展单车、顺风车、代驾业务,都是基于这套逻辑,有打车业务的基本盘在。

滴滴顺风车、代驾都属于开拓得相对成功的新业务,但是规模有限;国内的外卖、社区团购业务基本上失败了,单车业务也表现一般;海外打车和外卖业务发展还不错,但是货币化率不高,而且面临着Uber、Lyft、Grab等海外巨无霸的惨烈竞争,充满了未知数。

在这个经济寒冬和强监管周期里,滴滴仍然面临着巨大的不确定性。$滴滴(DIDI)$ $美团-W(03690)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尔维斯肌肤·2021-12-31走马老师果然有大家风范,一出手就是深度视点。1举报

- 梅川洼子·2021-12-31我为什么觉得橙心优选不是盲从,而是缺乏坚持?1举报

- 丹尼尔加·2021-12-31确实,你对那些误解的解读很可能再次被误解,不过 我不会误解你。点赞举报

- 低买高卖谁不会·2021-12-31现在就是黎明前最黑暗的时候,坚持一下就是胜利了。2举报

- 刀哥拉丝·2021-12-31按照现在滴滴的走势,想要别人说爱不是很容易。2举报

- 福斯特09·2021-12-31难得的理性的声音,这个时候能公允的说滴滴价值的人不多。1举报

- 揭人不揭短·2021-12-31优点千千万,缺点一条就可以让企业丧失活力。1举报

- 宝宝金水_·2021-12-31看完你的文章我突然间有点想买一点点滴滴的冲动了。1举报

- 小时候可帅了00·2021-12-31不听话的企业就应该这样被对待,吃国内的饭,砸国家的锅是不行的。1举报

- 豆腐王中王·2021-12-31真理往往都掌握在少数人眼里,舆论只是一种工具。1举报