叫板茅台,却临阵脱逃!A股难出“酱酒第二股”

今天,A股的走势让人扬眉吐气,沪深三大股指集体收涨,其中,沪指涨0.5%重回3300点上方!

而在市场情绪的沸腾下,近期不少新股在上市首日频频大涨,顺利打破此前的“破发魔咒”,而有的却黯然终止了上市进程。

公开信息显示,四川郎酒股份有限公司(以下简称“郎酒股份”)主动撤回了上市申请,这意味着,它的冲刺“酱香第二股”之旅暂时告一段落。

今年以来,不乏有一些标的主动撤回上市申请,可以发现,它们普遍都遭遇了证监会的连环问询,显然郎酒股份也在其中,而其上市的含金量到底如何,值得一探。

01

川酒金花的光环

众所周知,凭借着得天独厚的自然优势,四川省一直是我国酿酒的宝地。

郎酒股份的“郎”便与其所在的地域有着紧密关系,公司酱香白酒生产基地位于四川省古蔺县二郎镇,这里位于四川省盆地南部,与遵义市习水县接壤,而“郎”牌白酒的工艺技法传承自二郎镇酱香型白酒传统酿造技法。

相传二郎镇的酿酒记录最早可以追溯至西汉时期的“枸酱”,在北宋“枸酱”的生产工艺得到进一步演化,发展为“凤曲法酒”的优质大曲。直到清末,“絮志酒厂”的酿酒作坊在二郎镇开办,后改名为“惠川糟房”。迈入二十世纪二十年代,惠川糟房采用大曲生产的“回沙郎酒”,一般被认为是“郎”牌白 酒的前身。

而它一直属于所谓的“川酒六朵金花”(其他为五粮液、泸州老窖、剑南春、水井坊、沱牌曲酒),其主营业务为“郎”牌白酒的研发、生产与销售,旗下主要产品包括酱香、 浓香、浓酱兼香型白酒。

图片来源:招股书

复盘过往,郎酒股份的上市之路其实颇为坎坷。

早年间,其实郎酒股份就有过上市蓝图,但因为各种原因而未能成型,终于在2020年6月正式向证监会递交IPO招股书,但因保荐机构的违规行为被证监会处罚,耽搁了其上市计划进度。

进入2021年,当年5月证监会对其发出了53问,对此,郎酒股份在同年6月更新了首次公开发行股票招股书申报稿,然后就是沉默的等待,如今却等到了终止审查。

翻看证监会的连环53问,可以发现,痛点主要集中在两方面,一个是围绕改制的历史遗留问题,再就是经营问题。

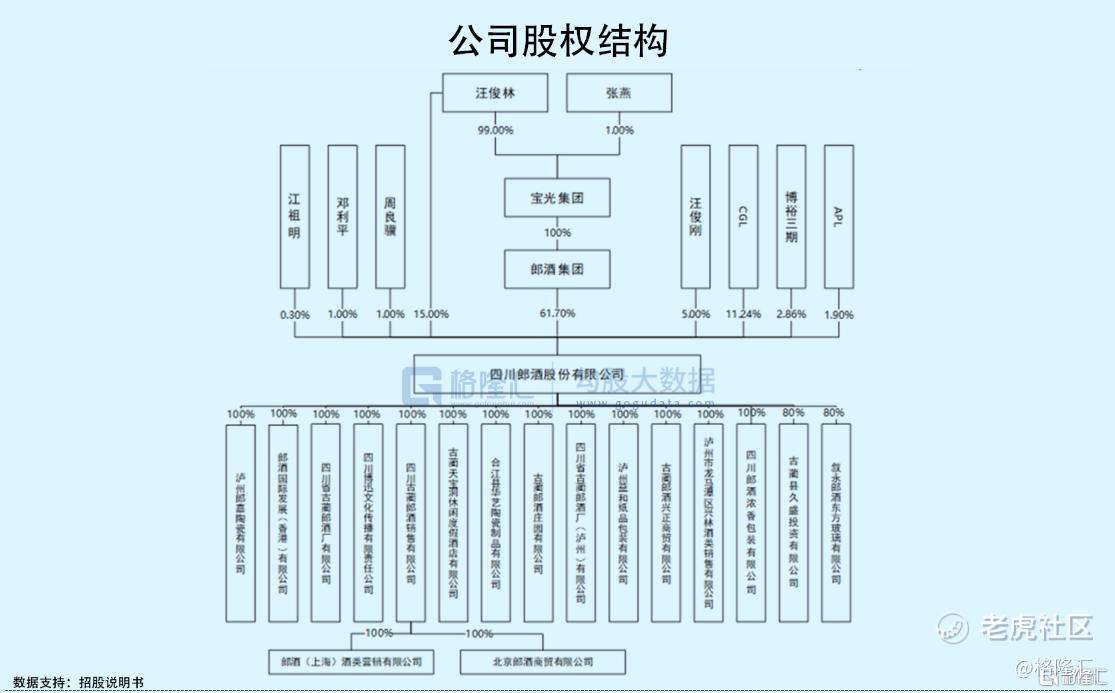

首先,郎酒股份的前身是国企四川省古蔺郎酒厂,在改制操作后,现由汪俊林家族控制。目前,郎酒集团持有公司 33,935 万股股份,占公司发行前总股本的 61.70%,为公司控股股东。

汪俊林出生在一个不平凡的年代,1967年,是一个平年,这一年,中国“和平二号”固体燃气象火箭试射成功;中国第一颗氢弹空爆试验成功。

他大学就读于泸州医学院,正值闯世界的年纪,1992年初担任了当时泸州国营制药厂厂长,凭借着经营头脑,使得举步维艰的制药厂业绩回春,1994年,以泸州制药厂转制构筑了民营宝光医药集团;1999年,他又接手了亏损严重的国企“四川长江机械集团”,后来也让集团成功盈利。

显而易见,汪俊林还算是个努力又有运气的人,他的资本动作不断,2002年3月,“宝光”正式购买郎酒集团76.56%的股权,从而间接控制上市公司“成都华联”。

众所周知,国有企业的改制一般都较为复杂,对此,证监会提出一系列问题,例如发行人控股股东郎酒集团改制程序是否合法,由哪一级国资部门审批改制,是否造成国有资产流失有无由有权部门作出认定;发行人控股股东郎酒集团改制后是否存在未解决问题,存在的潜在风险。

同时,根据招股书披露,汪俊林直接持有郎酒股份15%股份,间接持有郎酒股份61.7%股份,合计持有郎酒股份76.7%股份,为实际控制人。

对此,证监会也提出疑问,如汪俊林与汪俊刚是否是一致行动人;汪俊林与其他股东是否存在一致行动关系;汪俊林与股东之间是否存在其他利益关系。

回到业务上,由于白酒行业市场化程度高,竞争日益激烈,目前郎酒股份在白酒市场的存在感并不算高。

根据招股书,贵州茅台、五粮液为首的知名白酒企业市场份额提升明显,郎酒股份则排在中国白酒行业第八位,排在顺鑫农业之后,2018 年-2020年,市场份额占比分别为1.39%、1.49%、1.60%。

报告期内,公司实现营业收入 74.79 亿元、83.48 亿元、93.37 亿元,扣除非经常性损益后归属于母公司股东的净利润分别为7.12亿元、21.66亿元、25亿元,增幅较大。

不过,报告期内,公司累计经营活动产生的现金流量净额为 33.26亿元,公司经营活动现金流量与净利润持续差异较大,主要受存货及经营性应收项目增加等影响,其中。报告期各期末,公司存货余额分别为 71.71亿元、84.24亿元、 100.98亿元,占各期末流动资产的比例分别为 70.42%、61.36%、60.80%。

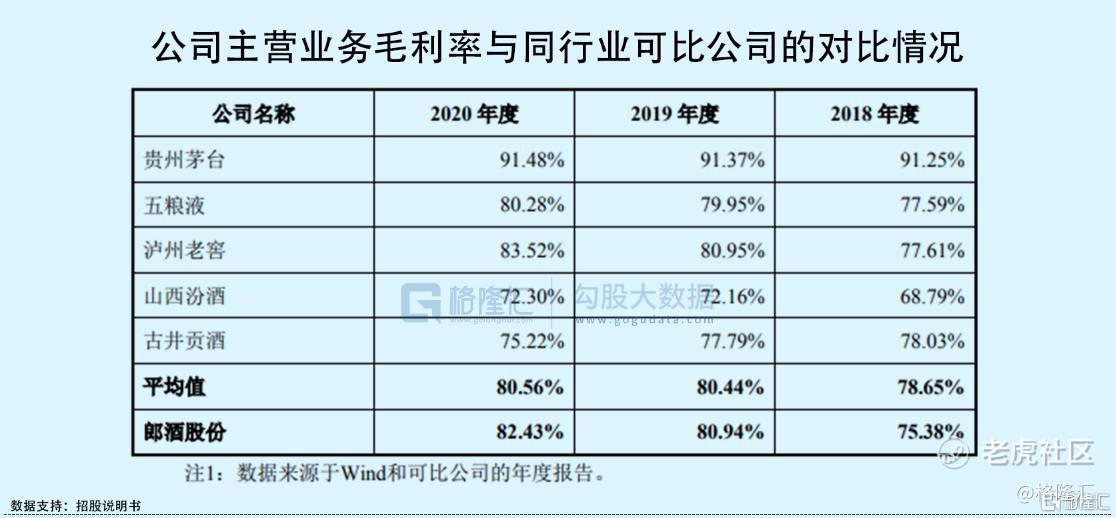

同时,公司主营业务毛利率分别为 75.38%、80.94%和 82.43%,呈现小幅提升趋势,主要是基于产品结构调整与销售价格提升以及自主生产降低了主营业务成本。

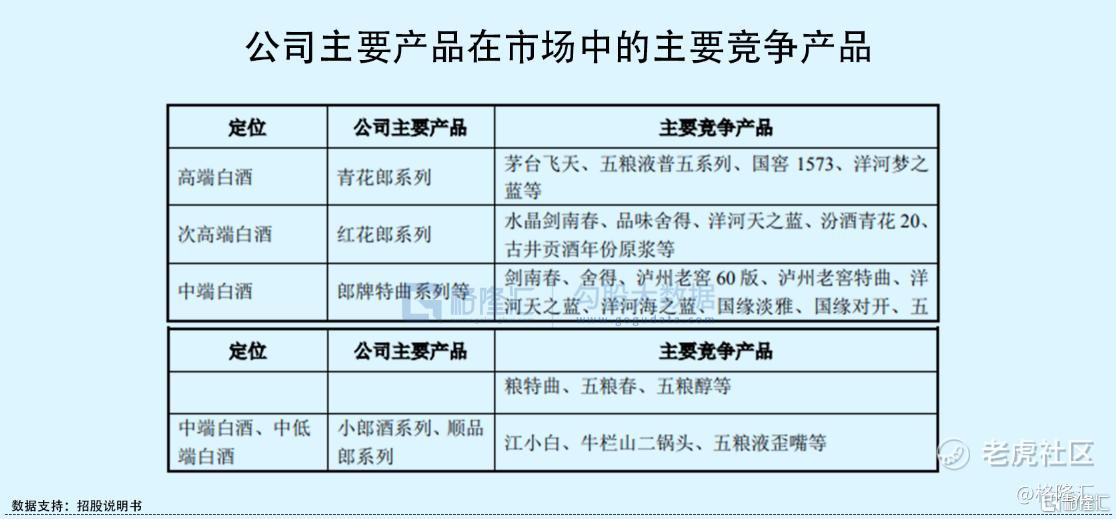

具体来看,根据产品定位、出厂价格的不同,郎酒股份的主要产品可以分为高端白酒、次高端白酒、中端白酒和中低端白酒。

图片来源:招股书

如今,随着我国居民收入水平的持续提升,“少喝酒,喝好酒”成为消费主流,白酒行业产量总体上呈现下降趋势,但人们对相关高端、 次高端白酒的需求还是较为积极。

以“青花郎”、“红花郎”、“郎牌特曲”以及“小郎酒”为代表的高端、次高端和中端白酒产品是公司的拳头产品。报告期内,前述三类产品合计实现销售收入 71.33亿元、 77.83亿元、86.15亿元,占公司主营业务收入比例超九成。

值得注意的是,2021年第一季度,随着国内新冠肺炎疫情的有效控制以及高端酱香白酒市场的消费需求持续旺盛,公司营收达到32.22亿元,同比大幅增长293.44%;归属于母公司所有者的净利润12.6亿元,扭亏为盈。

具体来看产品,郎酒股份在两方面值得关注,首先是募资扩产问题。

可以看出,郎酒股份拟募资74.54亿元,主要用于优质酱香型白酒产能建设项目、郎酒数字化运营建设项目、郎酒企业技术中心建设项目以及优质浓香型、兼香白酒产能建设项目和补充流动资金。

选择扩产是意料之中,公司想要在赛道上再做突围,是需要进一步提升相关产能优势,以抢占更多的市场份额。

例如,2020年,郎酒股份的浓香型基酒产量1.03万吨,而浓香型以及主要使用浓香型基酒的兼香型白酒销量达3.64万吨,这一产量缺口不得不通过外购基酒来填补。

02

涨价有点“飘”?

但是,扩产之后,骨感的现实能否让郎酒股份如愿以偿是个问题。

要知道,受到疫情的影响,消费意愿和场景进一步受到限制,不仅经销商面临的库存压力大,白酒企业的生存压力并不小。

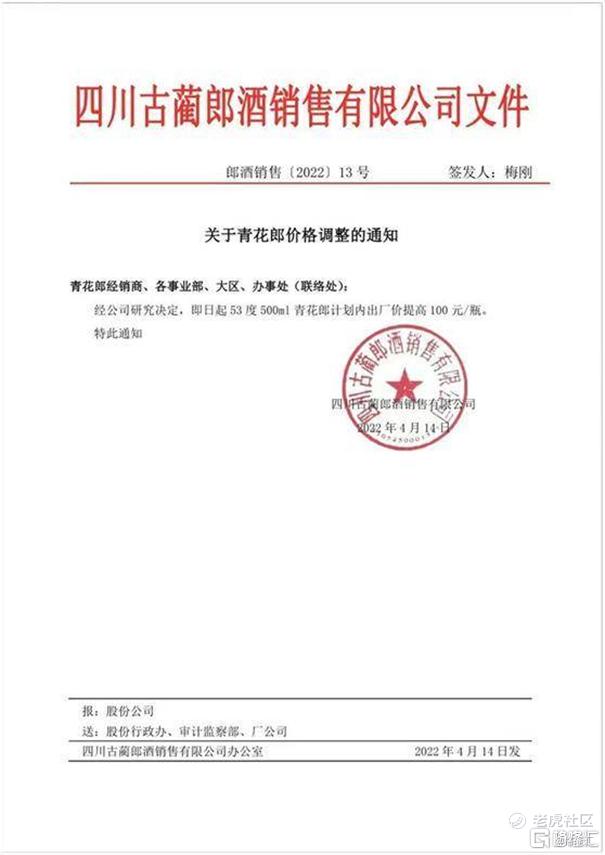

而在这一基础上,郎酒股份在今年4月还上调了旗下高端单品青花郎的出厂价,由909元/瓶调整至1099元/瓶,这一提价可谓是超越了飞天茅台的出厂价(969元/瓶)。

图片来源:招股书

不过,这一提价对各级经销商们有所施压,报告期内,郎酒股份采用经销为主的销售模式,经销模式的销售占比超96%。

目前在白酒的竞争上, 贵州茅台的地位难以撼动,毕竟飞天茅台系列的大批量稳定销售可遇不可求。

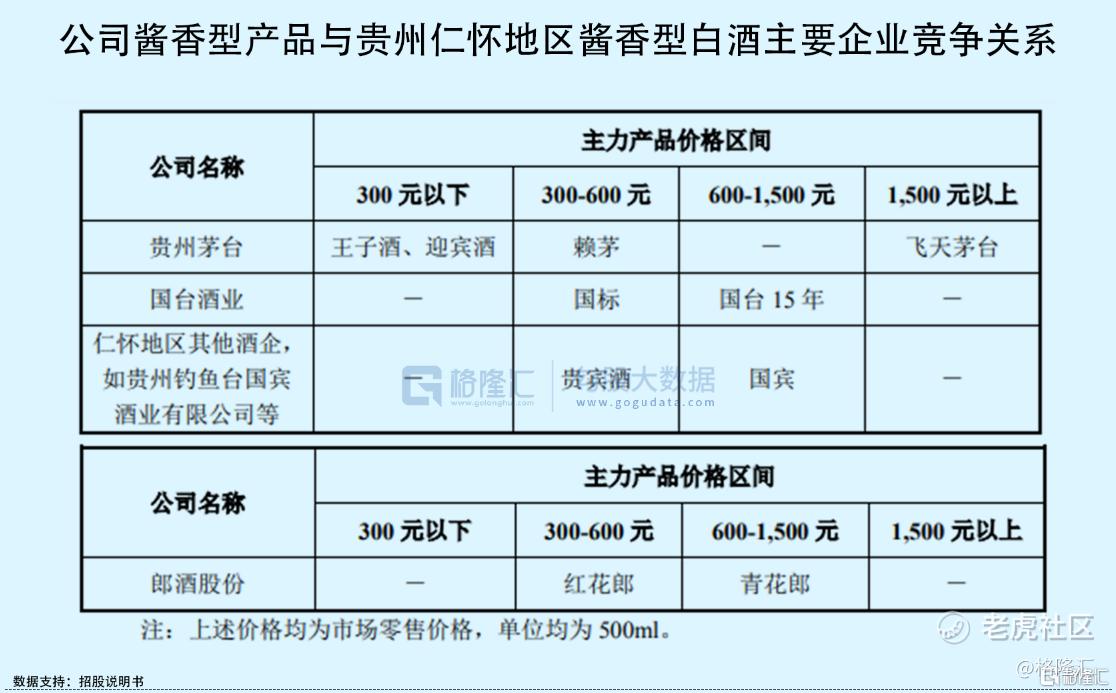

这意味着,其他品牌就算提价,抬升自身的产品价值,在相对有限的市场空间内,消费者未必会买单,这也难怪证监会要求公司说明其酱香型产品与贵州仁怀地区白酒企业尤其是茅台、国台的竞争关系,优势以及前景了。

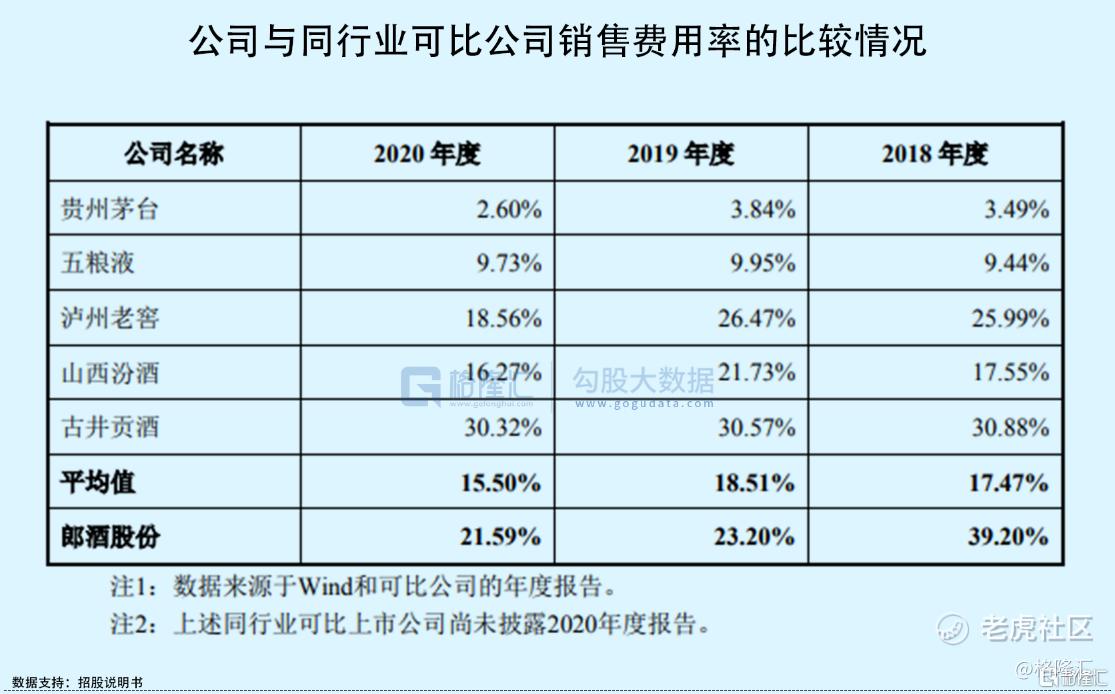

而为了刷自身的存在感,郎酒股份在营销上也砸了不少钱,报告期内,公司销售费用分别为 29.32亿元、19.37亿元、20.16亿元,高于同行业的可比上市公司水平。

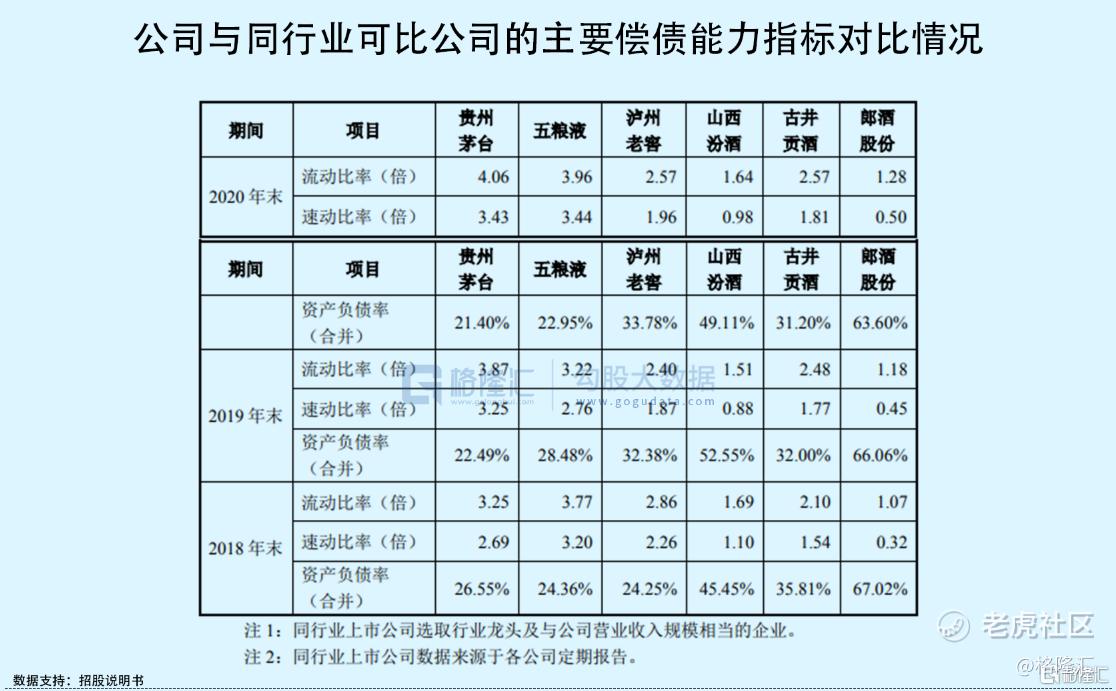

而与同行业可比上市公司相比,朗酒股份的流动比率、速动比率较低,资产负债率较高,报告期各期末,公司合并口径的资产负债率均超60%,可以发现,其在偿债能力上也存在一定的压力。

整体来看,面对白酒行业竞争的白热化,增量红利逐渐消失,郎酒股份还未取得绝对优势,跃过上市这道龙门确实颇有难度。

03

结语

如今的市场环境,多变复杂且充满不确定性,上市是条捷径,但总归需要水到渠成,尤其对于白酒行业,这一热门赛道从来不缺入局者,不过近年来,面对无序涨价、投机炒作等泡沫化乱象,市场已经加强了对白酒市场和白酒资本行为的监管。

那些想要闯关的标的们不仅需要解决历史遗留问题,还要打好基本面的基础,树立成长性优势,想揽金刚钻,还得有那个瓷器活儿,不是谁都可以成为下一个茅台。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

高利润行业,就凭一点概念玩得飞起,真是市场分层的驱动力

胆大