港股打新之新股分析73-百奥赛图-B

今天$双财庄(02321)$上市一度暴涨80%,没想到成了一只妖股。不过既然是妖股就是没有确定性的,恭喜打新了的朋友们。还是来看看新出的新股——$百奥赛图-B(02315)$,这又是一只带B的新股,照例来看看基本情况吧。

股票代码:02315

招股价:25.22

每手股数:500

最小申购金额:12737.09

市值:100.04亿港元

行业:生物技术

基石:有

绿鞋:有

申购截止日期:2022年8月24日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年8月31日

上市日期:2022年9月1日

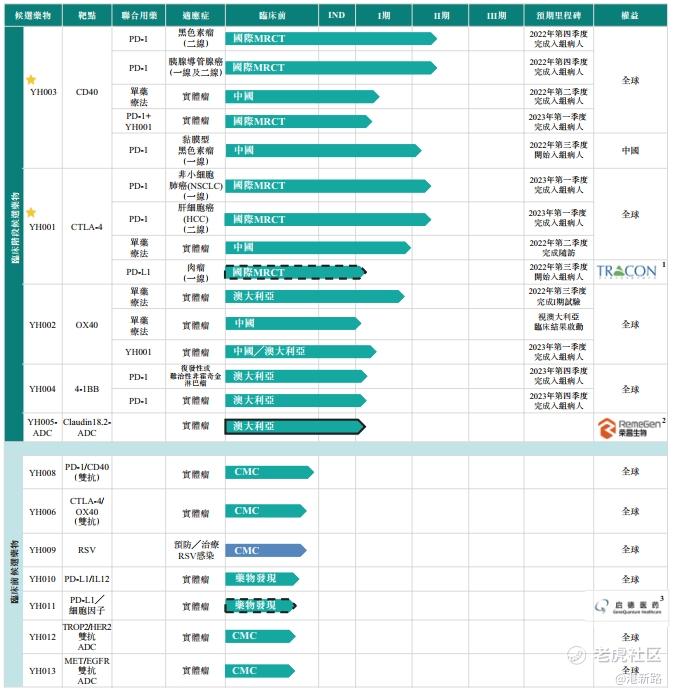

百奥赛图于2009年成立,是生物制药及临床前研究服务创收公司。有YH003及YH001两种核心产品以及10种其他管线候选产品。YH003主要开发用于胰腺导管腺癌、黑色素瘤及其他晚期实体瘤。YH001主要开发用于肝细胞癌(HCC)、非小细胞肺癌(NSCLC)及其他实体瘤。战略性地设计并建立12项候选药物组成的精选抗体药物产品管线,包括五项临床阶段候选药物及七项临床前阶段候选药物。

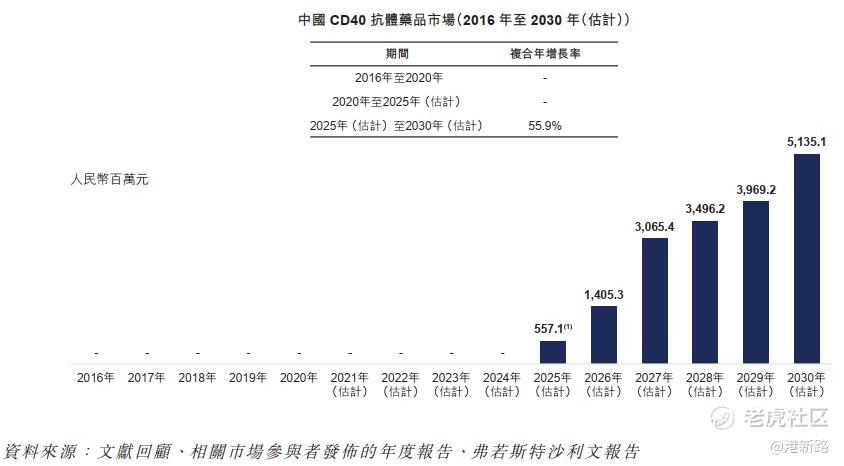

市场方面,治疗癌症的主要挑战是靶向癌细胞。癌细胞是病人正常细胞的突变,因此与病人自己的细胞非常相似。传统癌症治疗方法在很大程度上受制于该靶向问题。免疫疗法利用抗体与表达在癌细胞表面的肿瘤抗原结合,使人体的免疫系统能够识别并消除这些癌细胞。CD40,亦称为TNFRSF5,是一种I型膜糖蛋白,属于TNF/TNFR家族蛋白,最初被确定为膀胱癌细胞及B细胞的表面标志物。CD40是免疫系统中一个关键的免疫共刺激受体,在激活先天及适应性免疫系统中起着关键作用。药物激活B细胞上的CD40可模拟内源性免疫激活过程,从而激活内源性免疫系统,逆转癌症患者的免疫抑制作用。在中国,CD40药品目前在市场上还是空白,一旦成功会出现爆发式增长。市场规模预计于2025年达至人民币5.57亿元,2030年将进一步增至51.35亿元, 2025年至2030年的复合年增长率为55.9%。

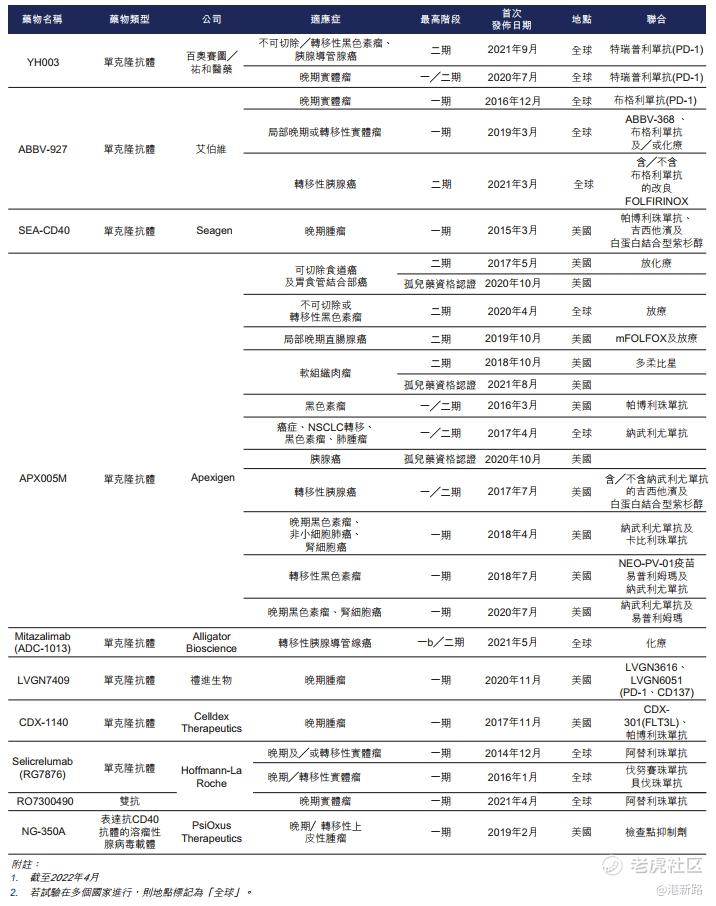

竞争方面,CD40激动剂已与多种免疫试剂或激动剂联合使用,以提高治疗效果。从全球市场来看,都处于一期/二期阶段,还没有商业化产品。率先上市的产品可能会占据先发优势。

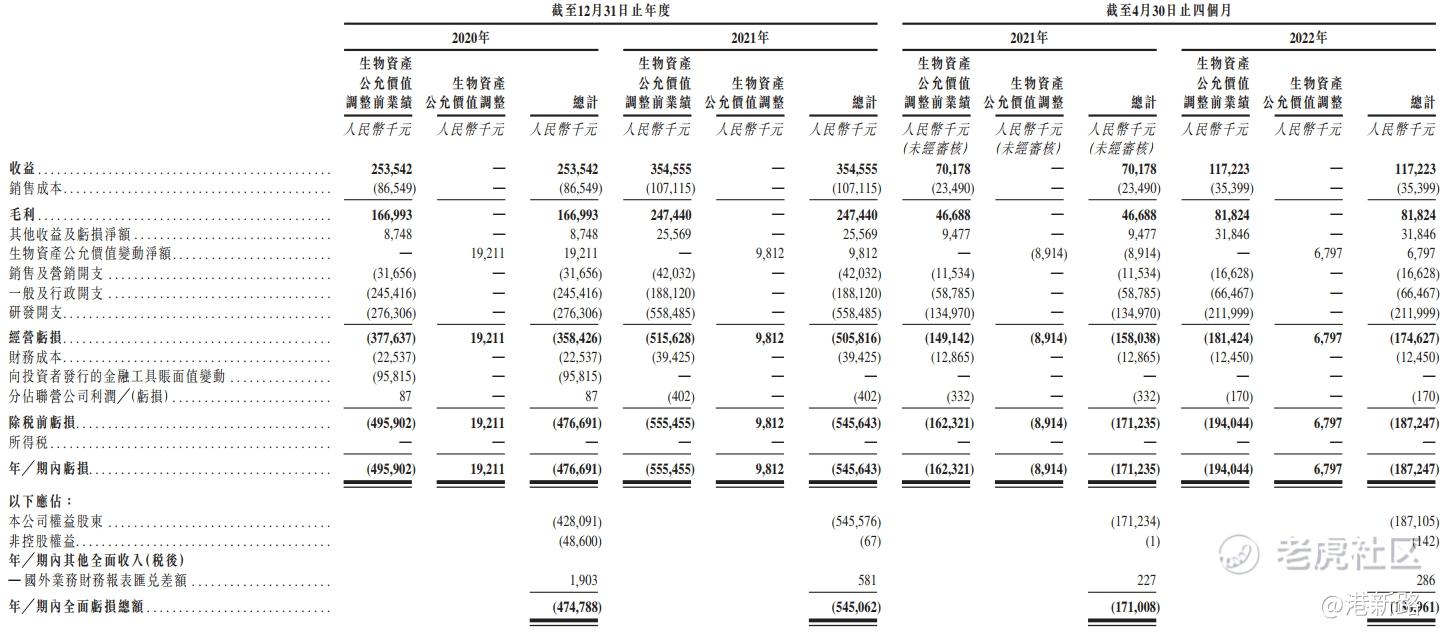

业绩方面,由于并无产品获批准进行商业销售,因此没有自销售候选产品获得任何收入。收入主要来自提供基因编辑服务、临床前药理药效评估、模式动物销售及抗体开发。2020年收入为人民币2.54亿元,2021年增长到3.55亿元。而2020年亏损为4.75亿元,2021年亏损扩大到5.45亿元。

研发方面,研发团队有904人,拥有258个注册商标、 93项授权专利及四项软件著作权,并于17个国家或地区提交了286项专利申请。专利涵盖重链可变区(VH)、轻链可变区(VL)及互补性决定区(CDRs) 关键序列,为核心产品YH003及YH001的关键特征。

风险方面:

1.最早的商业化产品预计2025年才能上市,预计还会持续亏损。

2.由于是全新药品研发,因此有不能成功上市,或者晚于竞争对手产品上市的可能,因此可能无法实现预计业绩。

其他方面,百奥赛图自成立以来经历了多轮融资,最近一次为2021年7月6日,相对此次发行价折让仅有3.6%,现有的所有股东都有12个月的禁售期。基石有维科(香港)经贸,荣昌生物,三金国际,QuantumPharm Inc.,北京兴星。保荐人为高盛和中金香港。

综合以上分析,百奥赛图是一家临床阶段生物技术和临床前研究服务创新公司,重点开发肿瘤药物,预计2025年才有商业化产品上市,还会有较长时间的亏损,且由于时间较长,产品研发存在较大的不确定性。因此此次放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 踏浪擒牛·2022-08-21阅点赞举报

- 浴缸潜水员·2022-08-21打新不是凭运气吗?点赞举报

- 再买该剁手·2022-08-30买了不亏点赞举报