山西汾酒:假如回到2019年初,我可能还是会错过,你呢?

时间倒回到2019年4月27日,这一天山西汾酒发布了其2018年年度报告,我们就以这份财报为研究的契机,首先从财务报表数据分析的角度,看看假设老天再给我们一次机会,我们是否还会错过这只股票。

这一天,山西汾酒的股价为40.12元(复权价),总市值为489亿元,并且在刚刚过去的4个多月内,其市值刚刚经历了一波接近翻倍的行情。

一、首先简单看一下扣非加权ROE、毛利率、扣非净利率几大关键指标:

1、扣非加权净资产收益率对比:

注:这里,贵州茅台作为白酒行业里的模范标杆企业,引用其数据仅仅作为一个坐标参考,真正要拿来与山西汾酒做比较的,是与山西汾酒一样同处中端价位段的洋河股份与古井贡酒,下同。

除了白酒行业深度调整的2014~2016年期间山西汾酒ROE低于15%之外,其他年份均高于远15%,而且从2014年最低点9.5%开始,ROE逐年走高,2018年达到了25.59%,与洋河、古井贡旗鼓相当。

好的方面,与古井贡酒一样,近几年山西汾酒ROE呈逐年走高之势,2018年已经略微超越了洋河的水平,而反观洋河,近5年来ROE几乎一致都维持稳定在23%左右,汾酒ROE接下来到底是继续走高,还是趋于稳定,我们拭目以待;

不好的方面,其他两家尤其是洋河相比,山西汾酒在行业调整期的韧性表现似乎要差一些;另外,需要注意的是,虽然汾酒近几年的ROE有了明显的提升,但是这是在其资产负债率逐年走高的背景下实现的,暂且不论对于中高端白酒这样一个现金流良好的行业来说,资产负债率不断升高是否是好事,我们先假设山西汾酒资产负债率近几年始终维持在2015年的水平32.97%(刚好与洋河的资产负债率相当),再来看看近几年经调整过的扣非加权ROE水平,2016、2017、2018年的扣非ROE分别为12.12%、14.8%、17.63%,如果这样调整来看,仅今年山西汾酒的扣非ROE虽然也在逐年提升,但是与洋河股份还是有相当的差距。

所以,单从ROE这项指标来看,山西汾酒还还算合格,但是与优秀同行相比还是有些逊色。

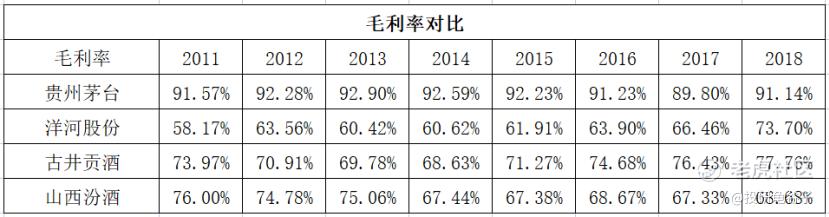

2、毛利率对比:

从毛利率水平拉看,汾酒与洋河相若,比古井贡稍差一点点,但都属于优秀级别,毛利率水平无话可说;

细微来看,洋河和古井贡,尤其是古井贡,仅今年毛利率都有明显的提升,但汾酒毛利率变化不大。

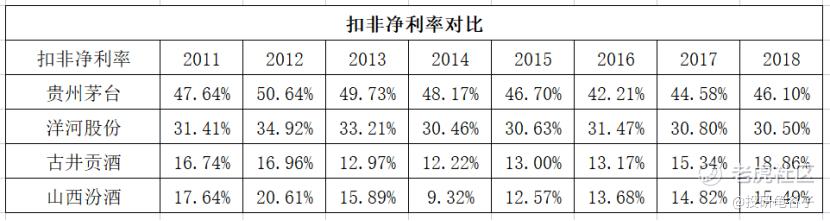

3、扣非净利率对比:

扣非净利率这一项,相比之下,汾酒扣非净利率最低,虽然近几年也在持续上升,但是到了2018年也只有15%左右,依然比古井贡低,只有洋河的一半,大概低了15个百分点左右。按照上面我们所做的毛利率对比分析,山西汾酒毛利率和洋河股份差不多,大体都是在60%~70%之间,然而这里为什么山西汾酒扣非净利率确只有洋河股份的一半呢?下面我们直接来对比两家的三项占比最大核心费用数据:销售费用率、管理费用率、税金及附加:

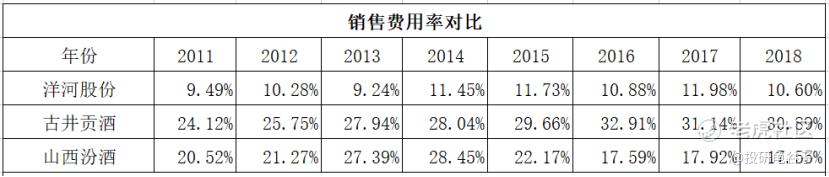

(1) 销售费用率对比:

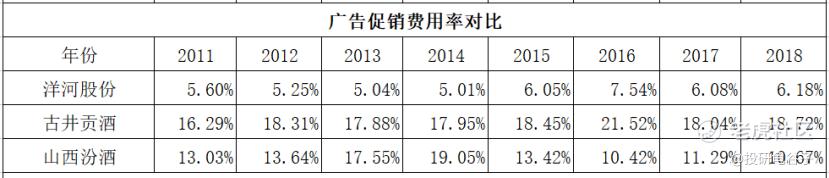

洋河股份销售费用率基本稳定在11%左右,而山西汾酒销售费用率在2015年之前大概是洋河的两倍有余,随即的2016年开始明显下降,2016年~2018年期间基本稳定在17.7%左右,但依然比洋河高出7个百分点;在销售费用里,占比最大的是广告促销费,下面我们进一步对比两家的广告促销费的费用率情况:

很明显,两家的销售费用率差异,核心原因是广告促销费用率的不同导致的,山西汾酒一直靠着相对较高的市场费用在维持或者推动业绩增长,而之所以要靠高额的营销费用推动业绩增长,一方面可以看出其品牌影响力相对还不成熟,另一方面也是管理层在积极进行市场扩张的具体表现。这方面古井贡酒存在着与山西汾酒类似的情况。

销售费用占比逐年走高,但是营业收入及净利润逐年走高且还在高速增长,这个是个好现象。

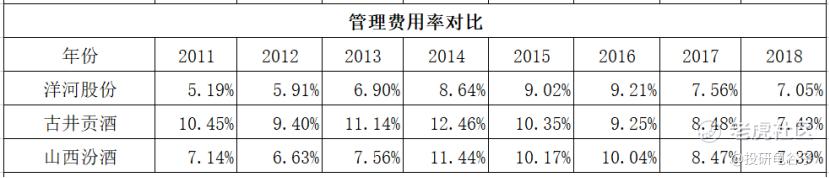

(2) 管理费用率对比:

管理费用与营收占比这一项,前些年总体上山西汾酒比洋河高一两个百分点,近两年双方的管理费用占比都在逐年下降,尤其是山西汾酒,2018年期管理费用占比已经下降到与洋河想接近的水平,因此这一项虽然对两者之间的扣非净利率差异造成一定的影响,但是影响并不大。

通过上述分析对比,我们看到,山西汾酒净利率比洋河股份净利率低15个百分点左右,其中销售费用占比影响了大概7个百分点,管理费用占比影响不到1个百分点,那么剩余的七八个百分点是什么原因造成的呢?答案在税金及附加。

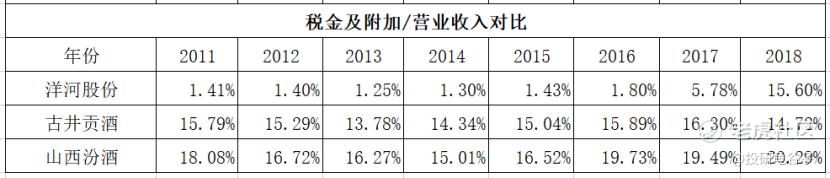

(3) 税金及附加占比分析:

很明显,洋河股份的税金及附加与营业收入占比,比山西汾酒要低很多很多,即便是差异最小的2018年,差距也有5个百分点,而在2017年之前,这一差距大概在15~17个百分点之间,按理说同为中端白酒企业,税金及附加与营业收入的占比应该都差不多,为何洋河股份的这一比例尤其是2017年之前是如此的低,显得很不正常,但是这应该是非公司所能控制的,在此我们先略过,后期再做具体分析。

综上所述,在扣非净利率这一指标上,我们核心需要持续跟踪关注的是销售费用尤其是广告促销开支这一项变化趋势,从中窥探出公司的市场拓展策略及营销效果,也许这是一把预测山西汾酒未来业绩增长的关键钥匙。

二、成长性及盈利质量分析:

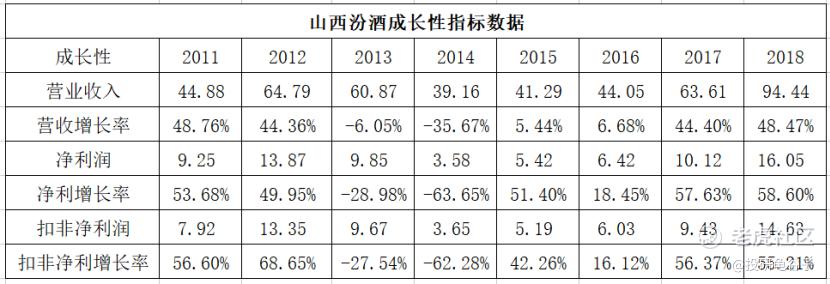

1、成长性指标:

山西汾酒的业绩变化趋势,总体上与整个中高端白酒的行业周期相同:2014年进入深度调整低谷期,随后开始逐步回暖复苏,2017和2018年山西汾酒呈现出爆发增长的态势:应收增速高达48.47%,扣非净利润增速达55.21%,成长数据堪称惊艳。

2、盈利质量分析:这里来看看企业赚的是真金白银的钱,还是仅仅是报表字面上的数据

(1) 收现比:

总体来看,山西汾酒的收现比只能说,还过得去,不是太差,但是谈不上好,好几年都达不到1,尤其是近两年营业收入高速增长的情况下,按理说优质的白酒企业一般年底会收到来年一季度的大量预售货款,从而是收现比超过1.13,然后山西汾酒确只有0.92,也许是因为公司为了冲业绩,但是品牌地位又还不是很强势,只能是适当放款经销商的打款条件,大家先一起把业绩冲上去再说。

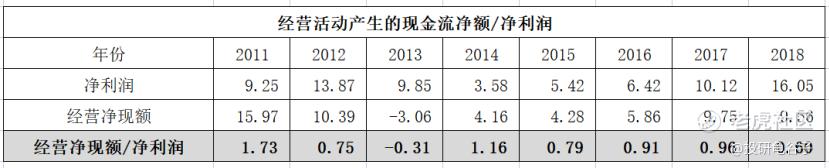

(2) 净现比:

2015年开始,公司的净现比就没有达到过1,尤其是2018年,这一比例居然跌倒了0.6,下面我们来看下其应收账款及应收票据情况。

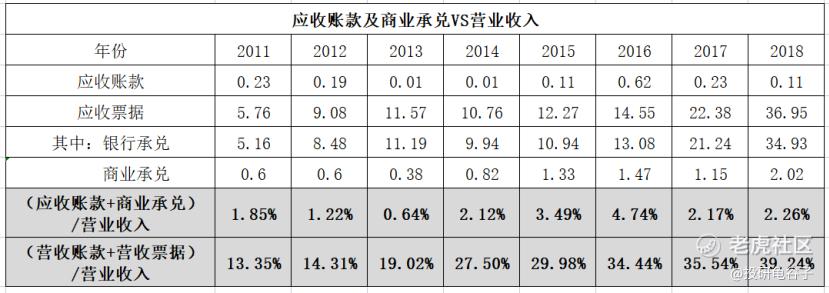

(3) 应收账款及应收票据:

从2011年开始,公司的应收账款及应收票据与营业收入的占比一路走高,截止到2018年达到39.24%,这在中高端优质白酒企业里是非常罕见的,可以说山西汾酒为了冲业绩,对经销商是给足了支持,只要能够帮助其做大市场,付款条件都好说。

不过山西汾酒对经销商付款条件的放款,并非没有底线,进一步拆分应收票据数据,银行承兑占了绝大部分比例,银行承兑基本上可以说是确定性会收到的现金,只是一般会有几个月的时间滞后而已,真正有风险的是应收账款和商业承兑,好在这两部分加起来占营业收入的比例最高也不超过5%,2016/2017年占比分别为2.17%/2.26%,风险范围尚为可控。

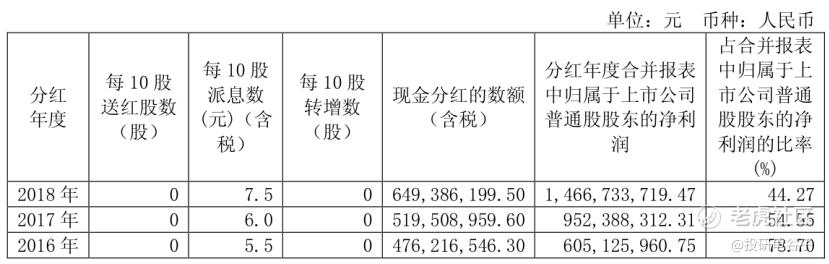

(4) 历史现金分红数额

2016、2017、2018年,公司的分红金额占当年归属上市公司股东净利润的比例为别为78.7%、54.55%、44.27%,分红比例还算慷慨,同时也证明了公司的净利润质量也是不差的。

总体而言,在盈利质量方面,公司虽然出于快速拓展市场的目的,在某种程度上放松了供销商的付款条件,但是依然能够把控好底线和风险,分红也比较大方,盈利质量还算不错。

三、企业其他综合财务状况体检:

1、资产负债表:

以上根据山西汾酒2018年年度报告,制作了一张简易的资产负债表,说明一下,这里将应收票据里的银行承兑汇票计入到类现金资产里面,而应收款项则包含了应收账款和商业承兑汇票。

山西汾酒2018整个资产负债表干净简单,看不出有明显的问题;虽然资产负债率又掉高:45.2%,但是没有一分钱的有息负债,全都是正常的经营负债,可以说整个资产负债表非常健康。尽管如此,下面我们还是来单独来看一下资产负债率:

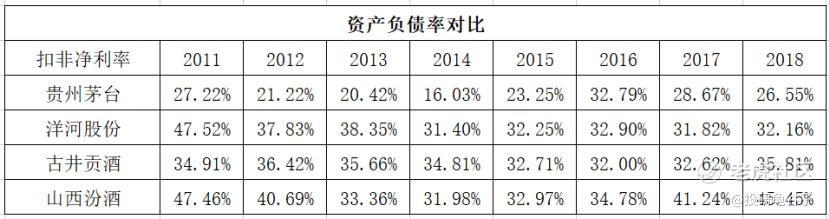

2、资产负债率

山西汾酒的资产负债率相对洋河股份和古井贡酒来说,有些偏高,尤其是近3年山西汾酒的资产负债率呈极速上升之势,但是正如上面分析所说,公司并无一分钱有息负债,全部是经营负债,也就是通过经营占用了越来越多上下游的现金;而且通过上表我们还发现一个山西汾酒资产负债率的特点,在2011、2012、2017、2018这几个业绩高速增长的年份,其资产负债率都是比较高的,都在40%以上,而在2013~2015年,公司的业绩增长率很低甚至负增长的时候,公司的资质负债率相对就比较低,仅有33%左右,在2014年营业收入负增长的时候,其资产负债率也降到了最低位31.98%,而洋河和古井贡并没有这样的明显特征,背后的逻辑到底是什么,这也许是一个值得思考的问题。

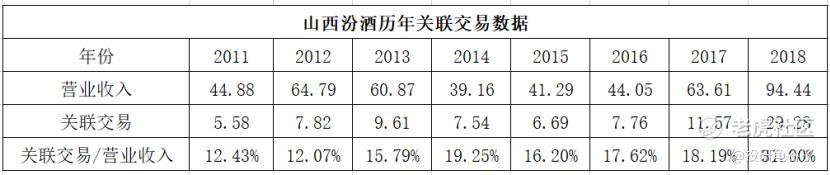

3、关联交易数额巨大

山西汾酒最最另我放心不下的,就是就是其高额的关联交易,从2021年到2018年,几乎可以说是逐年提高(2014年除外),2018年居然达到了31%,这个数字无论是在洋河还是在古井贡都是看不到的,倒不是说这么高的关联交易金额就一定有问题,但是对一个普通投资者而言,我几乎不太可能去理清楚、去评估那么多的关联交易,是否足够公允、是否有问题。或许这方面我们只能通过其他的维度去进行侧面分析,这个问题也留到以后的分析文章中去解决,在此先打一个大大的问号。

五、总结及结论:

1、净资产收益率还算合格,单相对而言略嫌偏低,但近几年有持续提升的趋势,后续有待跟踪观察;

2、毛利率水平尚可,但净利率相对较低,核心原因是销售费用尤其是其中的广告促销费用相对较高,这一方面反应了品牌市场影响力的不足,但同时也说明公司管理层增长积极拓展市场。值得注意的是其销售费用占比逐年降低,但是营业收入及净利润逐年走高而且是高速增长,未来可期;

3、2015年以来,营业收入及净利润持续增长,尤其是2016/2017年,营业收入增长率40%以上,净利润增长率50%以上,非常惊艳,然未来是否还能保持如此的高速增长,还未可知;

4、收现比和净先比这个两个数据比较一般,主要是与其高额的营收账款及应收票据有关;

5、应收账款和营收票据占比高,主要是因为公司为了快速拓展市场,对经销商的付款条件有所放松,但是这方面管理层有明确的底线,整体风险可控;

6、除了应收账款及应收票据占比、资产负债率相对同行而言太高之外,整个资产负债表计较健康;

7、资产负债率高无需担忧,全部是经营负债,没有有一份钱有息负债;

8、风险点:关联交易占比太大,很难搞清楚其交易条件是否公允。

结论:到目前为止,总体而言,山西汾酒还算是一个比较不差的公司,但不算特别有吸引力;一些疑点,但不足以将其排除,值得进一步研究。

如果现在是2019年初,在分析完山西汾酒过去十来年的年报之后,我并没有对其进行投资的冲动,甚至,如果此时我可观察研究的投资对象比较多的话,我甚至不会继续进一步花时间研究这家企业,同时,我会倾向于去深入研究并投资投资洋河股份。

因此,极有可能,我会错过山西汾酒近几年的高速成长。你呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。