手把手估值教学,老股王亚马逊还值多少?

亚马逊电商业务估值1200亿,云业务7000亿,相加得8200亿,折合一股82块。

云业务收入贡献15%,占估值85%;电商收入85%,占估值15%。

都说AWS是亚马逊皇冠上的明珠,此言差矣:现在AWS就是这整个皇冠,简称云皇冠。

$亚马逊(AMZN)$ $阿里巴巴(BABA)$$Shopify Inc(SHOP)$

要算出亚马逊82块,过程分三步,刚好等于把大象放进冰箱。

上周财报发布之后,亚马逊明明业绩乏善可陈,可是也因为“比想象的不糟糕”,放量收涨。整个美股市场也处在上扬的情绪之中。

市场大抵是上扬的;倘若,不像日剧跑一样上扬,那末,便是像看日剧跑一样上扬。

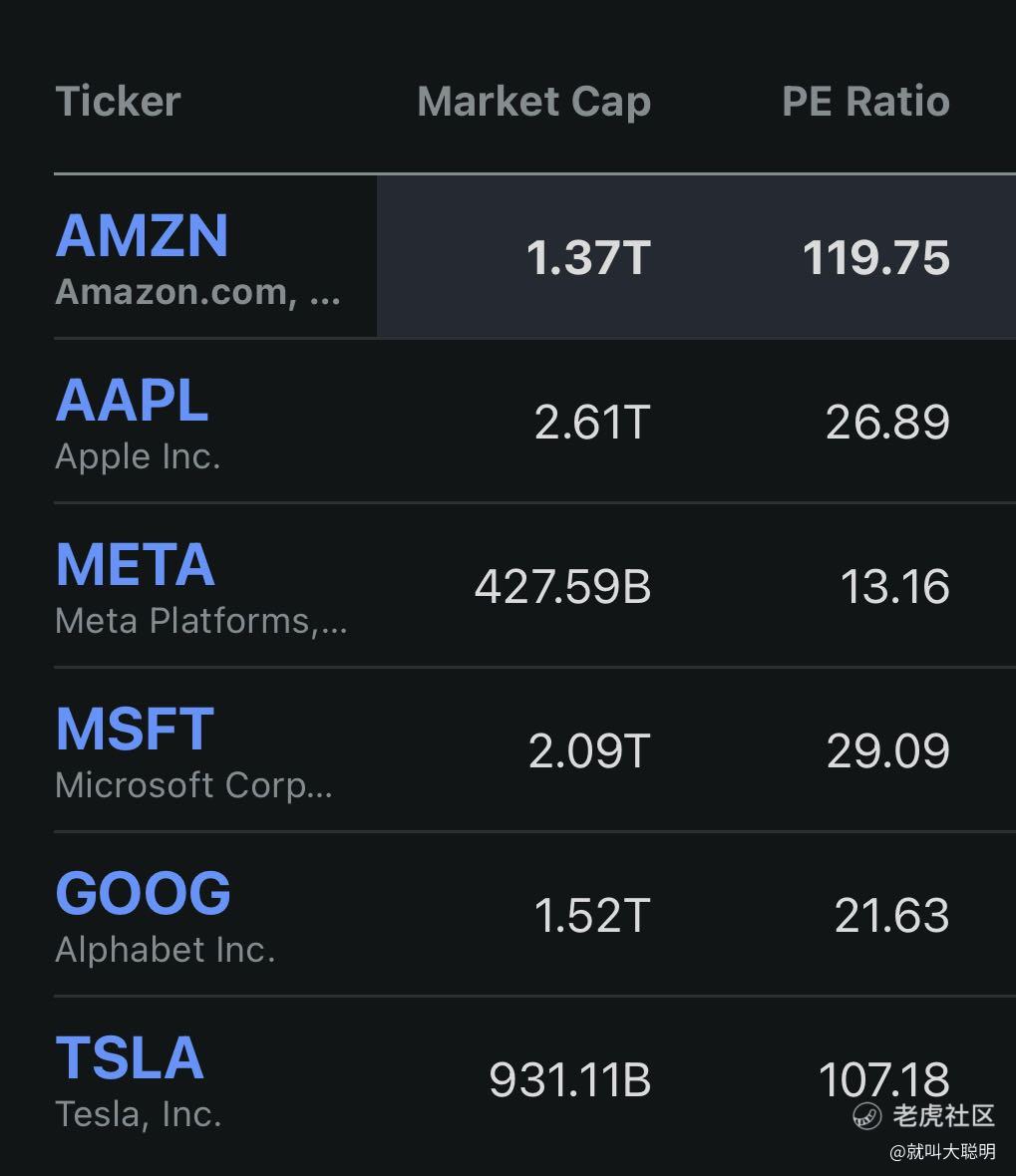

可是!往后稍一稍,琢磨琢磨科技巨头们的估值对比。

亚马逊和特斯拉,明显被高估。在科技巨头之中,Meta在市值上已经掉队,而剩下的五家公司中,市值相对小的亚马逊和特斯拉,PE倍数都站上了100。

这次,我们以前首富贝佐斯创立的亚马逊公司为例子,来看看这100倍里头,包含了什么样的期待。

第一步,分块预测业绩

首先,基于历史数据,盘点亚马逊业务全局。

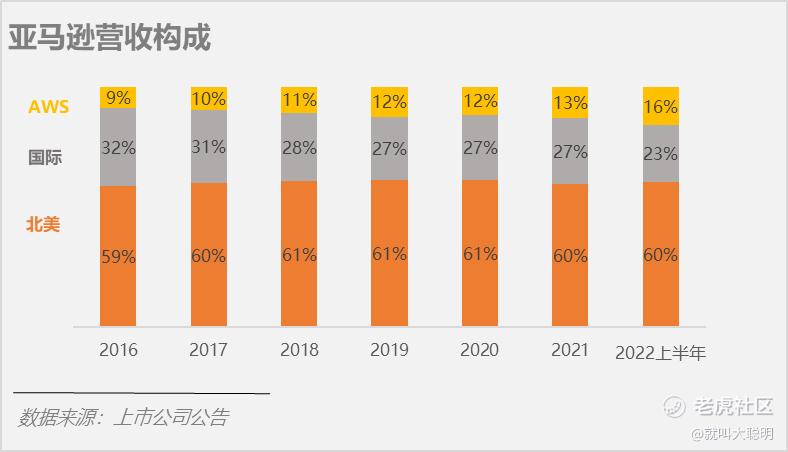

财报披露的营收,由三部分组成:北美电商、国际电商和云业务AWS。三块的比例相对稳定,北美稳占六成不变,国际从原来的三成下降到23%,AWS从10%增长到16%。

(剧透:国际拓展不顺和云业务的发展前景,在后续的文章里,会一一细谈,本篇单说估值。)

进一步观察这几块业务的增长,能看出来,北美和国际电商的走势,实际上高度相似,最近两年,增速都明显下降;因此,把全球电商业务看做一个整体。

因此,亚马逊的业务,就分两大板块,电商和云业务。

(1)大胆预测今年电商能够抹平上半年亏损,全年实现毛利65亿。

2021年,亚马逊4700亿美元的营收里,有4000亿来自全球电商业务。

这些电商业务的毛利率很薄,只有1.6%,就说,每卖出一百刀的货,亚马逊赚1块6,良心啊。

而根据上周的业绩公告,上半年亚马逊电商业务的毛利总亏损为53亿。这里简单以毛利作为基础(因为已经很薄了),假设今年全年,这个电商板块的毛利比去年增长2%,从64亿,增长到65亿。

补充一句,要想在年底实现65亿的目标,意味着下半年需要赚回亏损的53亿,再加上65亿,即实现毛利118亿,挑战不小。

(2)预测今年云业务的收入达到778亿。

亚马逊的云业务增速比较高,Gartner测算今年整个市场还能有20%的增长。AWS去年的收入是620亿,算上今年25%的增长,约为778亿。

细心的朋友想必注意到了:为什么这里用的是收入,而不像电商一样用毛利?

这跟不同业务所选择的不同估值方法有关,请接着往下看。

第二步,给电商业务估值1200亿

估值两个字,一横一竖。

一是找准估值方法,二是找到市场对标的基准值。这两招打下来,基本也就明白了,下面来实际操作看看。

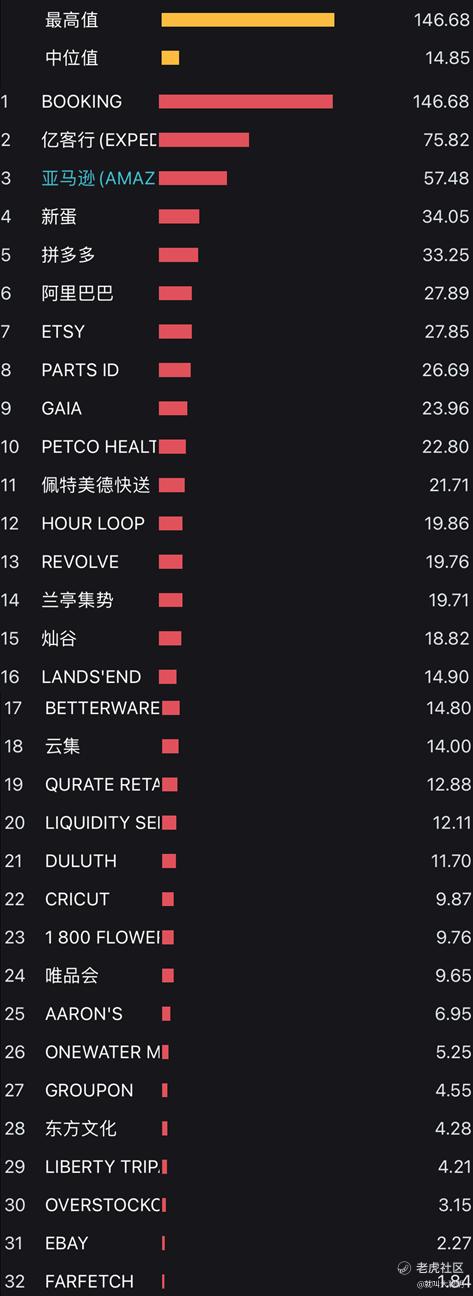

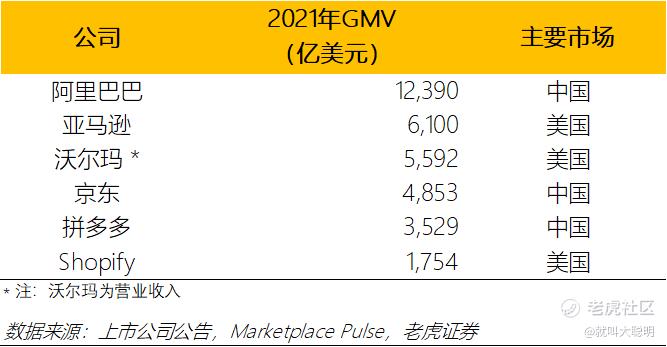

首先,找亿点点电商公司。既然亚马逊是全球一盘棋,咱们也给它来个国际化对标,要看就看世界范围的电商。

💡 电商公司以PE估值,中位数是15倍左右。

细心的朋友这时候该说了,哎你这不对啊,这里面都没有🐶东。

我大强子这么没有牌面吗?

事情是酱婶儿的,JD.com从去年四季度开始连续亏损,不计入PE参考。巧的是,JD的连续亏损,跟亚马逊电商业务的亏损,其背后原因非常相似。本来想用异曲同工来形容,可是越想越觉得不太对味儿,但是哪儿不对吧也说不出来,有没有懂哥留言一波,帮忙斧正的?

这时候又有细心的朋友该说了,这里面美国公司不多啊。的确,北美的电商业态不像中国一样玩家众多,亚马逊算是一家独大。

一个热知识:在美国一家独大的亚马逊,GMV是阿里巴巴的一半不到。而拼多多有半个亚马逊那么大。而最近被木头姐抄底的Shopify,则是半个拼多多那么大。我们接下来还会聊到它。

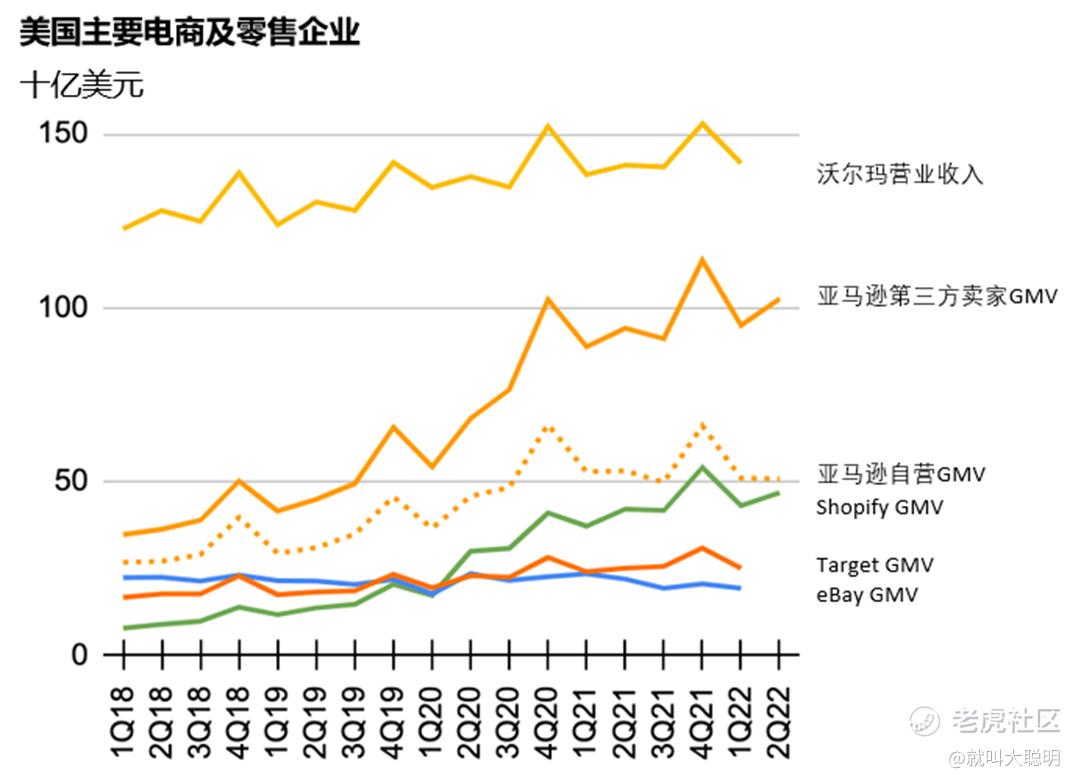

又因为亚马逊在美国还有很多线下业务,再加上品牌影响力足以和沃尔玛这种老牌股王叫板,因此我们需要第二步:再找亿点点零售公司。

💡 巧了不是,零售公司的PE,中位数也在15倍上下。

甚至还比电商要稍微高些[捂脸]

本来电商和零售的PE都是15倍,冲着亚马逊这块招牌,给到18倍(20%的溢价),算下来亚马逊电商业务的市值是不到1200亿。

第三步,给云业务估值7000亿

AWS,业内顶流,现在全球能跟它叫板的,美国选手是微软Azure和谷歌云,中国代表队有阿里云和华为云,直接对标的上市公司较少。

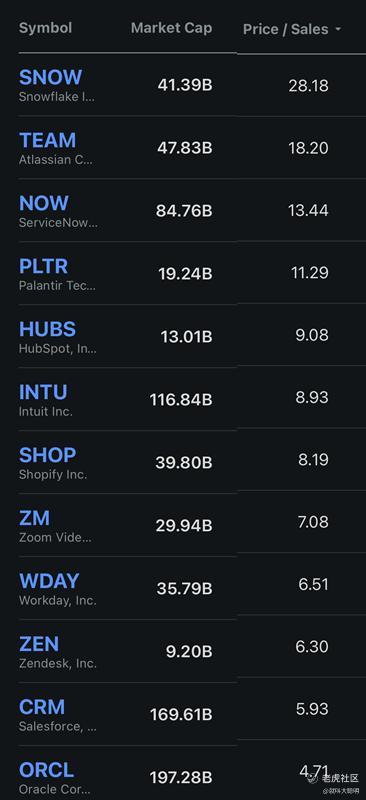

但是没有关系。公有云不好找,云应用(也就是常说的SaaS,也就是昨晚大涨的那种)公司有好多,各行各业干啥的都有。

再找亿点点来康康。

看市值,这些公司大部分都是百亿级别,云的估值普遍高。SaaS公司,把软件上云,以租代售,号称能收客户一辈子租金,不像以前苦哈哈地卖软件,行话叫做买断制,一锤子买卖。

市场上用PS来估值,暗含的意思是,当前的每年收费很低,好比房子的租金,比全款要便宜得多的多的多。

SaaS公司百花齐放,包括销售软件Salesforce($CRM)、HubSpot($HUBS),电商软件Shopify($SHOP),也有大家熟悉的Plantir($PLTR)、Snowflake($SNOW)。

💡 它们的PS的中位值是8.5。

云业务给9倍PS,778×9=7002,抹个零,7000亿。跟云业务相比,SaaS虽然市场小一点,但是毛利率更高,能达到50-80%,相比之下,AWS的毛利30%,但是市场空间大很多。

亚马逊总市值8200亿

总的来看,占收入贡献15%的云业务,贡献了85%的估值;反过来说,印象中,亚马逊一直就是一家电商公司,收入也有85%是电商贡献的,这部分业务却只贡献了15%的估值。

友友们,你们学废了吗?

高估值高溢价,甚至是追高,就跟吃高油高脂外卖一样,一旦形成习惯,就再也不觉得油腻了。

下一篇,大家来吃瓜,自贝佐斯卸任以后,亚马逊高管流失率高达10%,咱们盘盘这内里的乾坤。

鉴股哪家行,还看大聪明,folk们,see u下回见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

所以为啥Booking有这么高的PE倍数?

转发

给明子点赞