投资案例复盘之力劲科技

$力劲科技(00558)$算是我近年来找到的最快翻倍的公司。其实找到这个公司也是一定的,因为它是拓普的供应商,2021年9月拓普向力劲订购了21台套压铸机,而当时采购也是为了生产特斯拉Model Y的一体成型压铸底盘。我是从那会开始认真关注的,但是真正的建仓还是4月底,我在写这篇文章——【每周观市】全球指数杀跌,看好新能源车和芯片——前后建仓的,当然,除了宏观判断,买入还有一个重要的原因,就是3月底深港通纳入了力劲,大陆投资人可以直接通过深港通购买,从资金上来说也是利好。一体压铸底盘的优势和劣势我不赘述,我们明白这是个趋势就好。

那么怎么评价力劲呢?

力劲是生产制造新能源汽车一体压铸设备的龙头,而且是世界级的龙头。

没错,他是做设备的,任何行业的景气程度都是设备先行,再到原材料、半成品、产成品。它成为龙头主要通过并购,并且通过中国制造走出了自己的路。

并购切入行业

力劲2006年上市,上市时候的主营业务是注塑机,好景不长遇到了2008年的金融危机,力劲的股价跌了3/4。但是毕竟力劲是上市公司,家大业大,相比之下,在遥远的意大利一个叫意德拉的公司,濒临破产。意德拉成立于1946年,技术优秀,但是经过了60年的发展,仍然是小而美的作坊式公司,于是力劲于2008年收了意德拉70%的股权,2011年收了剩下的30%,正式进入压铸机行业。

为何要了解这段收购历史,不仅仅因为体现力劲的管理和前瞻能力(力劲的管理层在并购协同上做了很大的努力,在此不赘述),更重要的是一体压铸这个事情,最开始是由特斯拉向意德拉提出联合研发,并且于2021年年初正式向意德拉下订单,应用的车型是MODEL Y,那会还只是使用6000吨的压铸机,但也奠定了力劲在行业中的先发优势。而今年6月,意德拉在油管上发布9000吨压铸机组装过程,用于特斯拉皮卡Cybertruck的生产,仅仅一年时间,技术突飞猛进。力劲作为制造业企业,优质客户就是体现技术能力的核心指标。迄今为止,力劲除了直接供货给特斯拉,也服务广东鸿图、文灿、拓普等产商,间接服务蔚小理以及打算进入新能源汽车领域的传统车企。

设备公司的投资方法

回到投资的本质,我们在无法实地调研管理层的情况下,除了看企业技术实力和客户情况,我们需要重点看收入利润情况、毛利率净利率情况和收入结构占比。由于力劲是设备企业,无法用DCF来折现,要多关注合同负债。

①收入利润情况

公司2019年处于营收利润的低点,2020年和2021年营收利润增长非常迅速,主要是因为整个机床行业具有强周期性,2019年整个行业处于3C向新能源汽车转型的节点,所以2019年之后,新能源汽车的发展带动机床行业爆发性增长。2021年比2020年收入增长30%,利润增长达到80%,主要是因为公司压铸机获得了特斯拉等大型厂商的青睐,一体压铸设备从0%的渗透率逐步提升至如今的17%,基本都是力劲抢占的市场份额,先发者优势让力劲的利润得到极大的提升。

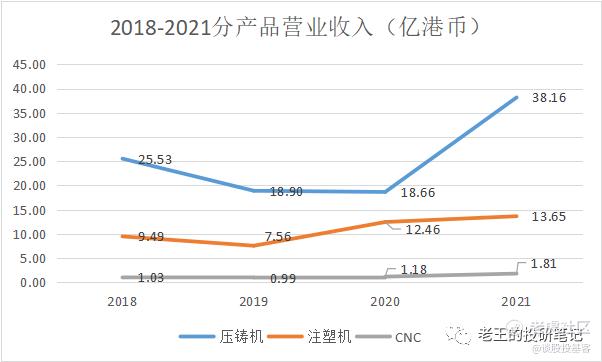

②分产品营业收入结构

我们从图中可以很明显的看到,2021年以来,公司传统的注塑机和CNC增长不大,但是压铸机从18.66亿港币增长至38.16亿港币,翻倍有多,主要得力于一体化压铸设备,而且以6000吨以上的大型压铸设备为主,而产品结构的变化也使得公司毛利率和净利率得到了极大的提升。

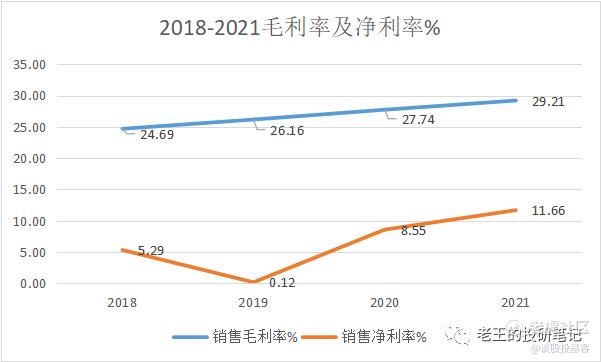

③毛利率、净利率情况

我们可以看到公司的毛利率逐年稳步提升,甚至在2021年后,全球大宗商品疯狂涨价的情况下,力劲的毛利润仍然在提升,(压铸机的主要材料是钢)可见公司在产业链上的议价能力非常强。

公司2020年的净利率为8.55%,2021年比2020年提高了3%,比毛利率提高的1.5%还多了1.5%,可见公司在三费上控制的非常好。当然,公司为了配合一体化压铸机的扩产,新的厂房动工,随着2022年逐步完工,在建工程转固定资产,计提折旧,净利率会有所下降。

④合同负债

上面的分析都是基于过往业绩,然而我们要进行投资判断主要还是需要预测公司未来的情况。整个行业主要的后入者包括伊之密和未上市的海天金属,伊之密已经开了一条产线生产,海天金属仍然在研发,所以力劲具备比较强的先入者优势,在行业渗透率从17%向50%进军的过程中,力劲仍然能够吃到大部分的蛋糕。

香港的上市公司遵循的是IFRS会计准则,所以在财报中并没有合同负债这个科目,在流动负债中有一个科目是预付账款、按金及其他应付款,按金就是押金的意思,这个科目实际上包括合同负债。2021年年底这个科目余额为24.6亿,比2020年的16.7亿多了约50%,所以我们可以大概的估算出2022年的营业收入和利润比2021年多40%-50%,这点对后面的估值非常重要。

综上,我们可以发现,随着一体化压铸逐渐成为新能源汽车的标配,力劲作为行业先入者获得了极大的优势,无论是营收、利润、利润率以及合同负债上,都有显著的增长,这也是这一轮股价上涨的根本原因。

我的买卖点

我再来说说为何我当时会买,除了文章开头所说的指数反转以及纳入深港通,还有一点很重要的就是估值。当时买的时候9块多的成本,估值也就130亿港币,公司半年报显示利润为3亿,行业非常景气,订单供不应求,我们可以估算下半年利润3亿,全年利润6亿,那么PE也就20倍出头。公司净利润从2020年3亿增长至2021年6亿,翻倍,那么PEG 0.2,即使假设2022年收入利润增长只有40%,那PEG(TTM)也只有0.5,这对于具有垄断性质设备产商,估值明显被低估。光伏设备中迈为、被迈为替代龙头地位的捷佳伟创,锂电设备中的杭可、先导,这些的估值都远远高于力劲,那么4月份时力劲大概率是被低估的,而且技术面上仍然在缩量盘整,这就是好的买入点。

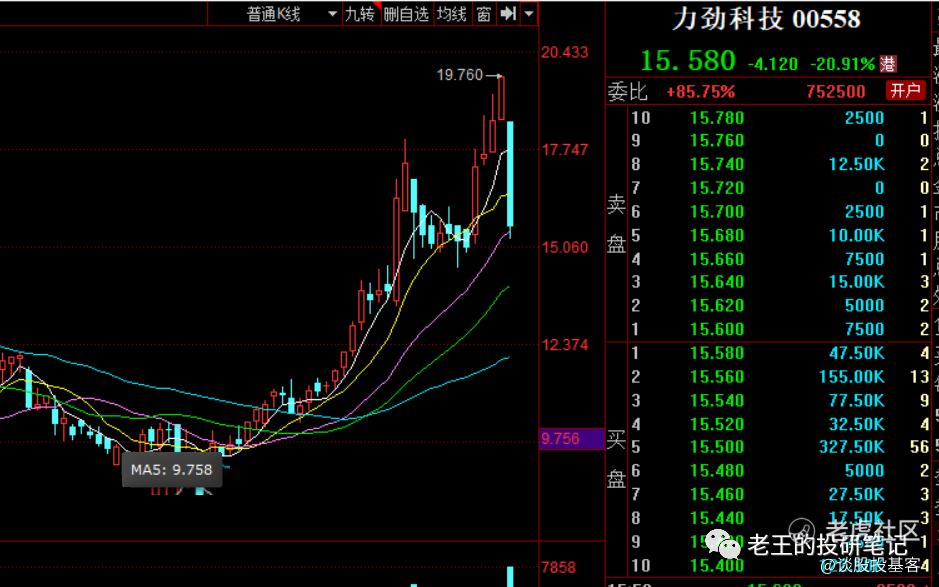

果不其然,两个月的时间,股价翻倍,估值最高也到了270亿港币。昨天发布新的财务数据,利好出尽,今天力劲顺势跌了21%。很多这两天买入的投资者被套,追高所致。但是想想,公司2022年利润如果达到8.5亿,270亿港币的估值也不算贵,所以等这波下跌完,继续盘整的时候,没准会有好的买入点。且行且珍惜。

我的感悟

抓到力劲这样的标的绝非偶然,主要是我对行业的持续跟踪,包括对拓普的跟踪,对创世纪的跟踪,究其根源,还是因为我第一份工作和这个行业打过交道,走访了很多深圳、东莞的机加工企业,即使现在的工作和当时有天壤之别,但是那段经历让我对行业的认知非常深刻,没有一段路是白走的。

投资这份事业不应该成为第一份工作,应该成为最后一份工作,因为投资要求人非常安静,我想没有看过花花世界的人,应该安静不下来吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2022-06-29力劲是生产制造新能源汽车一体压铸设备的龙头,而且是世界级的龙头,就这江湖地位可以重点关注点赞举报

- 老夫的少女心_·2022-06-29承认别人优秀不是一件很容易的事情,你很优秀点赞举报

- 哎呀呀小伙子·2022-06-29嗯,投资这份事业不应该成为第一份工作,应该成为最后一份工作点赞举报

- 玉米地里吃亏·2022-06-29给你点个赞吧,以表达我对你文章的喜欢点赞举报

- 灯塔国02·2022-06-29打开一看,根本不能下手,做空还差不多点赞举报