什么是Bear put spread,熊市看跌期权价差操作

前情介绍,牛市看跌期权价差

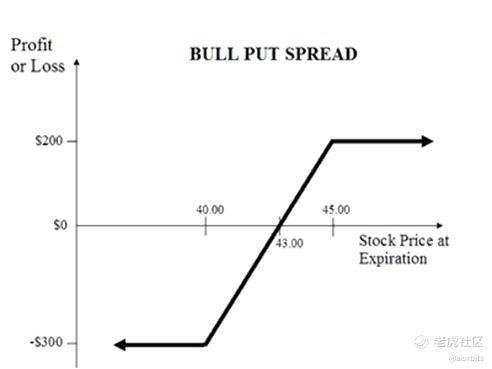

牛市看跌期权价差策略适用于标的资产触底反转的情形,投资者可以通过卖出一份实值看跌期权,同时买入一份到期月相同、标的资产相同但行权价更低的虚值看跌期权来建立部位。(买低卖高)该策略的损益情况如下图所示:

牛市看跌期权价差适用场景:预期后市小幅上涨,并限定价格下跌的最大损失

- 最大收益 = 权利金之差;

- 最大亏损 = 看跌期权空头行权价 - 看跌期权多头行权价 - 权利金之差;

- 盈亏平衡点 = 看跌期权空头行权价-净权利金。

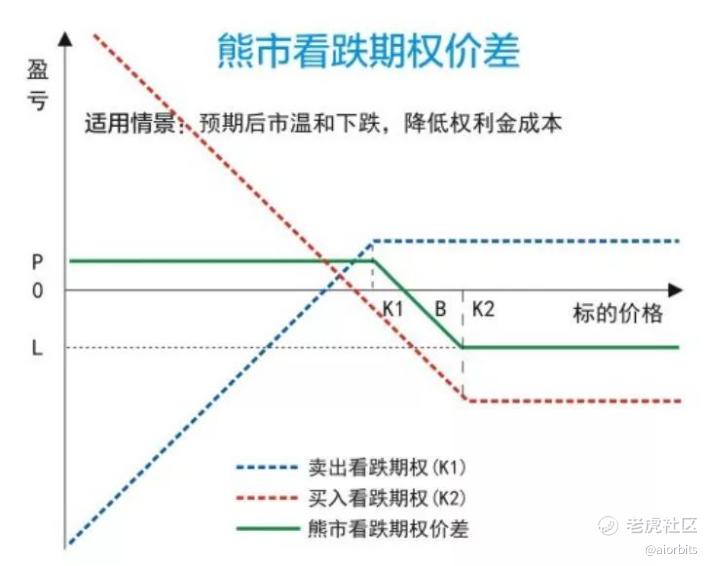

熊市看跌期权价差

熊市价差由买入一边并卖出一边行权价不同,但到期日和标的合约相同的两边交易组成。 这种策略在市场下跌时可以奏效,也就是说它适合在熊市时使用,因此称为熊市价差。(卖低买高)

熊市看跌期权价差适用场景:预期后市小幅下跌,降低权利金成本

- 最大收益 = 高行权价 - 低行权价 - 权利金之差;

- 最大亏损 = 权利金之差;

- 盈亏平衡点 = 高行权价 - 权利金之差。

案例。看淡后市,认为$标普500ETF(SPY)$ 将进一步下探至400下方,同时担心此轮下跌破不了390点或者是在附近盘整。因此,买入行权价为400的看跌期权,付出权利金80点,再卖出一个行权价为390点的看跌期权,获得权利金45点,期初投入的权利金之差为35点。在到期日时,如果SPY指数出现上涨,站稳在400点上方,则两个看跌期权均为虚值期权,遭受最大损失,即期初的投入的权利金之差为35点;如果SPY指数出现大跌,且跌破前期支撑位390点,则两个看跌期权为实值期权,获得最大收益。

策略解析。

(1)适用情形:一种看空策略,需要在标的价格下跌才能够得到盈利。

(2)特点:对于那些看空后市,想买入看跌期权,但对后市信心不足,本策略是一个理想的选择。与买入看跌期权相比,本策略成本将会更低,但有一个套保头寸会对策略的收益起到限制作用。同时也对裸卖期权出现被深度套牢,希望降低损失,降低保证金有效。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

- 凯奇旗开得胜·2022-07-30很欣赏老师的文章,欣赏别人的劳动成果是一种享受,感谢老师的分享。点赞举报

- 影子作手2049·2022-07-30很欣赏老师的文章,欣赏别人的劳动成果是一种享受,感谢老师的分享。点赞举报

- 少赚最好·2022-07-30请不要让眼前的跌失毁掉了对未来的信心,一切皆有可能。点赞举报

- 电子乔斯达·2022-07-30人生的每一次选择,都会有风险。能坚持下去,就还有希望。点赞举报

- 康德的的的·2022-07-30做交易,只要机械式的执行,看到交易信号就坚决执行。点赞举报