苏行转债,吉视转债,招路转债,3只转债投资价值分析

最近看到一些小白投资者,因为对转债了解一点点,误认为大于110元的转债价格风险就很大,还有些人对于同样价格的转债,不知道该如何挑选,今天就选择3只114元左右的转债,和大家分享下应该如何在同样转债中选择更优的转债进行投资。

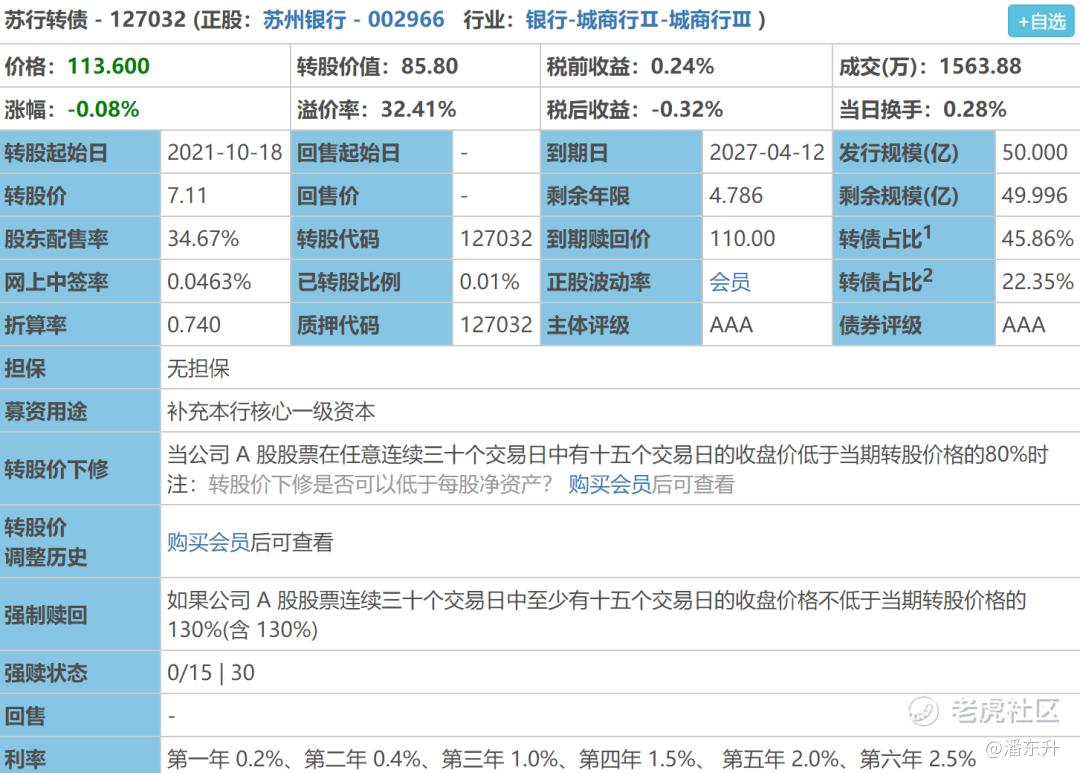

苏行转债

公司简介:苏州银行是由东吴农村商业银行改制而来的股份制商业银行,于2004年12月24日成立,总部位于江苏省苏州市。其于2019年8月2日,在深圳证券交易所挂牌上市,主营业务为公司业务、个人业务、资金业务及其他业务,主要产品有“信保贷”、“征信贷”、“健康园区”、“健康苏州掌上行”、“苏食惠”。2022年5月12日,福布斯2022全球企业2000强榜单发布,苏州银行位列第1778名。

前期价格波动分析:近期最高价格约120元,最低价格约110元,历史最高价约120元。转债价格主要跟随正股涨跌,波动不大,银行类转债一般溢价率也不高。

转债分析:转债信用级别AAA级,评级最高级;剩余规模49.996亿;到期赎回价110元;转股价值85.8,溢价率32.41%;下修条款15/30,80%,非常严格。

后市前景:跟其他银行类转债一样,规模大,同时溢价率低,但是价格波动小。目前转债价格已经超过到期赎回价,如果做长期价值投资可以考虑下,短线可以考虑其他价格更低的银行类转债,我个人更倾向到期赎回价以下买入。

吉视转债

公司简介:吉视传媒股份有限公司注册资本14亿元,总资产55亿元,净资产40亿元。公司总部设在吉林省长春市,在北京及吉林省设立4个控股子公司,50个分公司,员工共计5700多人。服务全省470万用户,公司建成了覆盖全省的智能光网络,总长度为59082.86皮长公里,其中国家光缆干线网络 400 皮长公里,省级光缆干线网 7400 皮长公里,分配网光缆长度51282.86皮长公里,全省电缆分配网总长度为144544.66皮长公里,向全省470万有线电视用户提供广播电视基本业务、数字电视增值业务、宽带双向交互业务和集团用户专网业务等服务,形成了专业化、个性化、多样化的业务体系。

前期价格波动分析:近期最高价格约125元,最低价格约107元,历史最高价约168元。前期上涨主要是因为元宇宙概念炒作,近期因为新题材涌现,资金都抽出了,目前价格稍有下跌。

转债分析:转债信用级别AA+级,评级较高;剩余规模11.351亿;到期赎回价106元;转股价值91.93,溢价率24.63%;下修条款15/30,90%,较为宽松。

后市前景:作为传统广电媒体,业绩和利润都是较差的,相比湖广和贵广,概念稍少一些。目前价格虽有回落,不过性价比一般。公司虽然财务状况不好,有强赎的意愿,但是因为下修不能破净,短期下修可能性不大,业绩带动股价也不现实,目前距离到期还剩一年多的时间,除了炒作,想要促进转股比较难,如果价格再跌一点,我应该会考虑。

招路转债

公司简介:招商局华建公路投资有限公司,前身为华建交通经济开发中心,是经交通部批准,于1993年12月18日在国家工商行政管理局注册设立的独立核算、自主经营、自负盈亏、依法纳税的国有企业,公司注册资本为人民币5亿元。1999年,华建交通经济开发中心成建制划归招商局(集团)有限公司,成为招商局(集团)有限公司所属一级企业。2011年6月20日经国家工商总局批准,招商局华建公路投资有限公司成立(招商局集团独资的一人有限责任公司),注册资本为人民币15亿元。

前期价格波动分析:近期最高价格约120元,最低价格约110元,历史最高价约128元。转债价格主要跟随正股波动,前期没有过多的炒作。

转债简介:转债信用级别AAA级,评级最高级;剩余规模49.998亿;到期赎回价105元;转股价值88.41,溢价率29.2%;下修条款15/30,90%,较为宽松。

后市前景:公司主业为公路经营建设,未来几年总会有被炒作的可能性。属于国企,评级高。不好的是到期赎回价非常低,同时规模又很大。从长线来说,现价可以轻仓入手,如果要想短期有盈利,可以再等等。

以上3只转债,个人更倾向于选择招路转债,虽然不如吉视转债前期有过炒作,不过未来上涨的确定性会更高一些。而吉视转债的未来涨跌得靠公司管理层和柚子的双重作用,至于苏行转债主要跟随牛市。目前价格都是勉强可以入手,不建议重仓,如果没有耐心的人,可以再看看其他的。

非常感谢你的关注,我目前已经分析了120+只转债的投资价值,后续会每天继续更新更新转债投资价值分析,还会有新债上市价格分析。你还想我分析哪只转债呢?欢迎留言评论互动交流哦。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 冬冬6·2022-07-01好点赞举报

- 江南_1223·2022-06-30l点赞举报

- Shirley磊·2022-06-30强点赞举报

- Fight_123·2022-06-30好点赞举报